市场行情

2020-09-19 03:21:08

矿山安全信息 2020年21期

学刚看市

环渤海地区现货动力煤价格快速上涨

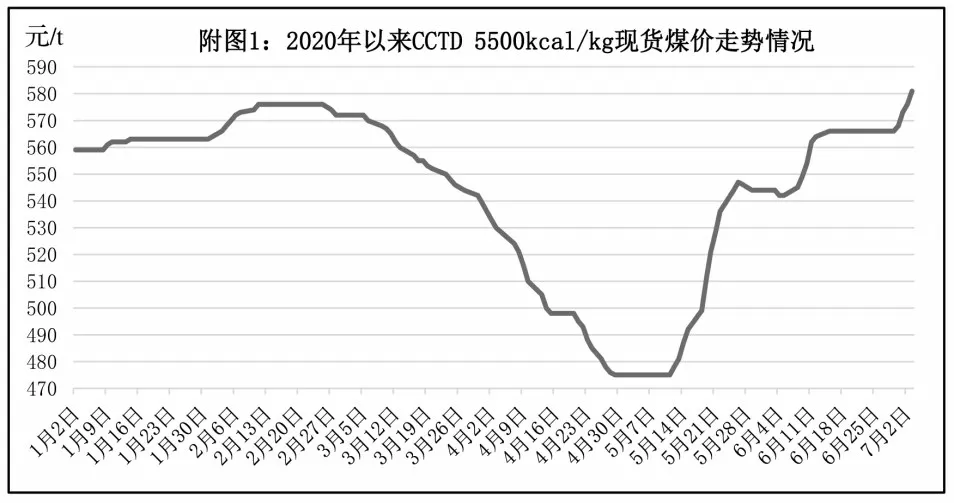

从“CCTD 环渤海动力煤现货参考价”发布的日度价格运行情况看(见附图1),6月底、7月初,环渤海地区现货动力煤价格大幅上涨。

分析认为,促使近期影响北方港口动力煤价格出现回升的主要原因,除了主产地煤炭生产及产量继续受限、对进口煤炭的限制措施、即将到来的夏季用电高峰等几项积极因素之外,又新增了以下几个短期因素:

第一,中国神华动力煤采销措施对现货煤价带来积极影响。6 月底、7 月初,中国神华陆续发布了7 月份动力煤的采销措施:将6 月30 日-7 月8 日的外购煤采购价格提高了15~28 元/t;5500kcal/kg 和5000kcal/kg 外购长协动力煤的7 月份销售价格分别调高了33 元/t 和32 元/t;并暂停了7 月份的现货煤动力煤供应。

中国神华实施的动力煤采销措施,对近期现货动力煤市场带来利好:主要产地煤炭资源紧张问题被进一步坐实,影响程度也有所放大;7月份外购长协煤价大幅度提高,对现货煤价走势形成较强支撑;提高外购煤的采购价格,意味着动力煤到港成本明显增加,从而对现货煤价走势带来利好和支撑;暂停现货动力煤销售,将减少北方港口的现货动力煤资源,给现货煤价带来良好预期;促使沿海地区动力煤市场的看涨情绪升温。

第二,动力煤期货7 月份合约的交割需求显现。随着动力煤期货7 月份合约(ZC007)交割日期的临近,用于交割的动力煤刚性需求开始显现,不仅加剧了短期内现货动力煤的资源紧张程度,而且由于交割品的品质要求较高,交易价格也高于普通现货动力煤,从而也对一般品质的现货煤价产生拉动作用,从而对环渤海地区现货动力煤的整体需求和价格带来积极影响。

第三,动力煤期货主力合约价格快速拉高。在较多利好因素的刺激下,动力煤期货主力合约(ZC009)的收盘价格先于现货煤价出现连续上涨态势(见附图2),6 月29 日-7 月3 日的涨幅达到21.8 元/t,高于同期现货煤价15 元/t 左右的上涨水平,激发了现货动力煤市场的看涨热情。

第四,制约现货煤价上涨的因素继续存在。一是数据表明,近期沿海地区六大发电企业的电煤日耗继续受到制约(见附图3),甚至运行在2019 年同期水平之下,抑制了发电企业的动力煤采购热情,给沿海地区动力煤市场带来消极影响。

二是随着产地煤炭资源偏紧、北方港口现货煤价再度上涨并突破绿色区间上线情况的不断发酵,市场上对有可能增加进口煤炭配额的担忧也有所增强,在一定程度上抑制着现货煤价的上涨热情。

上半年港口煤价跌宕起伏 下半年市场转好形势乐观

2020 年以来,动力煤市场受到疫情及复产复工、铁路检修等因素影响。短短半年之内,煤炭市场走势和供需关系发生了过山车式的波动。2020年下半年,夏季和冬季用煤高峰相继到来,民用电负荷提高。而南方工业企业全力追赶生产进度,工业用电强势回归,电厂耗煤将大幅增加。我国部分港口全年进口额度已经用尽,有配额港口进口煤管控将较上半年趋严,仅允许当地生产企业通关,限制异地通关。下半年,我国南方煤炭需求好于上半年,环渤海港口运输形势乐观,煤价将位于绿色区间运行。

1.上半年煤价走势跌宕起伏

2020年1月份,受冬季用煤高峰带动,煤价延续了2019年底的上涨态势,实际交易价格从2020年初的556 元/t 上涨至1 月23 日的561 元/t。就在大家认为春节过后,煤炭需求低迷、煤价会出现下跌之时,形势发生了突变。由于春节过后,主产地在新冠疫情的影响下,供应无法及时恢复,而下游开始备货等待开工,出现了供应上的短缺,秦皇岛港存煤大幅下降,优质资源出现紧张。市场的供不应求导致动力煤价格急速上涨了2周。5500kcal/kg市场煤价格从1月23日的561元/t涨至2月12日的576元/t。

国家能源局印发通知,要求电煤保供,在政策指导下,产地复产加快,供应逐渐恢复。港口方面,加快卸车,场存回升。但此时受疫情影响更大的是南方沿海地区,煤炭需求迟迟未起,工业企业复产但未达产,促使沿海电厂日耗长时间保持在40~50万t的偏低水平,加之进口煤大量涌入,造成市场严重供大于求。环渤海港口和下游电厂库存高企,秦皇岛港存煤升至650万t,而沿海六大电厂存煤可用天数升至32d。动力煤价格从春节过后开始下跌,持续下跌了两个半月,5500kcal/kg 市场煤价格从576元/t跌到了469元/t,跌幅达107元/t。

进入5 月份,随着企业复工复产的加快和基建投资的加快,工业生产持续回暖。而水力发电迟迟没有发力,再加上江浙特高压检修,外来电减少,促使沿海煤炭需求转好。而此时,环渤海港口的煤炭调入数量却受大秦线检修、煤矿安全检查、内蒙古倒查25 年涉煤腐败等因素影响出现了回落。市场情绪转好,贸易商捂货惜售,价格出现上涨。从5月9 日-25 日,仅仅16d 时间,港口5500kcal/kg 市场煤实际交易价格从469 元/t 涨到548 元/t,涨幅达79元/t。

临近6 月份,供需情况再次发生改变。首先是大秦线提前检修完毕,开足马力加快运输。而“两会”也于5 月底结束,加之电厂库存出现回升,采购减少,煤价停止上涨。港口市场煤交易价格从5 月25 日-6 月5 日一直保持在547~548 元/t,价格几乎纹丝不动。从6月6日开始,受煤炭进口限制政策趋严、主产区煤炭复产情况不及预期、港口库存持续低位、以及气温升高、水泥建材等主要耗煤行业需求逐步回升等影响,煤价再次恢复上涨,到6 月15日,累计上涨了21元/t,达到569元/t。从6月15日开始,随着电厂和发运港口库存的双双回升,下游对市场煤采购的减少,煤价止涨趋稳。但受主产地煤价维持稳中小涨,在一定程度上支撑了煤炭价格,煤价保持稳定。

2.神华价格上调,港口煤价再次上涨

产地持续火热,榆林地区多个煤矿停产检修,煤炭供应有所收紧;而区域内在产煤矿整体销售情况良好,多数矿保持即产即销状态,部分矿煤价上调5~15元/t。受煤管票紧缺影响,鄂尔多斯地区煤炭供应持续偏紧,区域内煤价维持涨势。受多方面因素影响,晋陕蒙地区煤矿产量和外运量略有下滑,支撑坑口煤价维持强势。由于优劣势均在,且势均力敌,港口市场煤价格继续保持稳定。终端电厂以拉运长协煤为主,对市场煤询货减少,并有意打压市场煤价格。但上游也不甘示弱,因发运成本增加叠加用煤高峰到来的预期,虽然市场成交不多,但价格却是保持坚挺。

6 月底,港口动力煤市场供需两方心态出现分歧。上游基于限制进口、成本支撑、安监趋严等预期,积极持挺价意愿,主产地动力煤市场延续上涨态势。而下游电厂库存缓慢回升,对高价煤接受程度较低,新增询货偏少,市场煤成交活跃度偏低。虽然产地大矿竞拍价格疯涨,但下游冷清依旧,无人报船,港口市场交易几近为零。整体市场呈现上游强势、中游僵持、下游观望的态势,港口煤价纹丝不动。

从第一期神华的外购价格上涨15~28 元/t 不等开始,7 月份神华、同煤等主力煤矿长协价格将继续大幅上调,对市场情绪有刺激作用,港口部分下水煤已经开始上涨,部分煤种开始按指数上浮5元/t 报价。随着后期日耗继续走高,叠加期货交割的硬性需求,将打破近2 周来的市场平衡态势。7 月份,沿海煤炭市场继续看好,带动煤价小幅上涨。

夏季煤炭市场走势将明显转好。随着“迎峰度夏”用煤旺季的到来,社会用电量不可避免地出现季节性回升,电煤日耗呈现恢复性增长,预计沿海六大电厂日耗回升至65万t以上水平。在下游电厂采购量增加的同时,进口煤限制作用凸显,多数港口异地报关已经禁止或非常困难,助推国内煤炭市场趋好。在连续2 年多的通关增量后,进口煤存在总量收紧的可能,旺季虽有可能出现放松的预期,但也不会达到前2年的高位水平。随着国家统筹推进疫情防控和经济社会发展各项政策措施逐步落实,工业生产继续回升,我国经济快速增长,稳中有进。沿海沿江地区用户对环渤海港口煤炭的拉运量将出现大幅增加,对煤炭市场的支撑仍在。

3.下半年煤市活跃,机遇再现

6月份,经过环渤海港口全力抢运,整体吞吐量保持高位,下锚船和预到船数量略有减少。而迎峰度夏到来,一旦高温少雨气温持续,用电负荷上升,电厂日耗仍有上升机会,需要增补库存,这也迫使用户对煤炭的拉运保持积极态度。7 月份,进口煤限制依然严格,终端用户在没有进口煤补充的情况下,纷纷增加内贸煤的采购,但大多是以低价长协煤拉运为主,国内煤炭运输形势趋好,环渤海港口和运煤铁路运量有望推至高位。

僵持了半个月之久的港口市场煤价格终于出现了上涨,煤价上涨的原因有以下几点:上游受煤矿安全检查、停产限票、煤矿查腐,各煤炭主产地坑口价格的坚挺,产地强势对港口价格产生支撑;受国内对进口煤通关政策严控影响,年度进口煤配额趋向紧张,多数港口延长通关时间,南方部分港口明确要求停止使用进口煤,7月份,进口煤政策暂无变化,用户心态发生变化,或将继续大规模采购国内煤炭;尽管水电发力,火电压力减轻,但正值迎峰度夏之际,一旦遭遇持续高温天气,电厂耗煤有望进一步增加,促使用户不敢掉以轻心;6 月底,正值大型煤企月度长协价格调整窗口期,上下游客户在等待新的月度长协价格,而7 月初神华外购价格率先大幅上涨,对市场情绪有刺激作用,大小贸易商纷纷跟风上调煤价。

但从目前情况看,市场煤拉运并不多,煤价涨幅不会很大。首先,从下游需求来看,电厂库存并不低。截至6月底,全国重点电厂存煤8500万t,可用天数高达22d。而截至目前,沿海六大电厂合计存煤1614 万t,日耗63 万t,存煤可用天数25d,预计在梅雨季节还未结束前日耗应无太大变化。其次,受错峰生产以及持续降雨影响,水泥等行业对煤炭需求并不多,拉动作用有限。而特高压送电恢复,也制约了下游火电发力。再次,尽管进入迎峰度夏时期,但降水量增加,水电开机率大增,煤炭消耗较为稳定,至少7月上旬,电厂日耗不会出现大起大落现象。

从7 月初环渤海各港口下锚船来看,除了黄骅港和秦皇岛港下锚船较高以外,其他曹妃甸、京唐等港口下锚船保持个位数字,表现了下游需求并不强,仍主要以长协煤拉运为主。下游用户在高库存、水电发力的情况下,北上拉运的积极性并不高。且主要以长协煤拉运为主,对市场煤采购不会很多,这也在一定程度上制约了市场煤价格的上涨幅度。预计7月上旬,港口市场煤价格稳中小涨,不会出现大幅上涨。

2020 年下半年,夏季和冬季用煤高峰相继到来,7月份、8月份,民用电负荷提高,而9月份、10月份正值冬储前夕,用户拉运积极性不减。11 月份、12月份,寒冬时节,电厂日耗增加,促使沿海煤炭市场继续保持活跃态势,北煤南运更加繁忙。下半年,南方工业企业全力追赶生产进度,工业用电强势回归,电厂耗煤将大幅增加。我国部分港口全年进口额度已经用尽,有配额港口进口煤管控将较上半年趋严,仅只允许当地生产企业通关,限制异地通关。下半年,预计我国南方煤炭需求好于上半年,我国环渤海港口煤炭吞吐量将出现跨越式增长,而港口市场煤价格也将保持在500~570 元/t 之间绿色区间运行。

(慧民)

国家统计局:6月下旬全国各煤种价格持稳运行

国家统计局日前公布的数据显示,6月下旬全国煤炭价格持稳运行。各煤种具体价格变化情况如下:

无烟煤(洗中块,挥发分≤8%)价格900 元/t,与上期持平。

普通混煤(山西粉煤与块煤的混合煤,热值4500kcal/kg)价格435元/t,与上期持平。

山西大混(质量较好的混煤,热值5000kcal/kg)价格为485元/t,与上期持平。

山西优混(优质的混煤,热值5500kcal/kg)价格为535元/t,与上期持平。

大同混煤(大同产混煤,热值5800kcal/kg)价格为565元/t,与上期持平。

焦煤(主焦煤,含硫量<1%)价格为1270元/t,与上期持平。

上述数据显示,6 月下旬全国各煤种价格均与上一期持平,走势趋稳。

1-5 月份全国煤炭开采和洗选业实现利润782.8亿元 同比下降31.2%

国家统计局日前发布消息称,2020年1-5月份,规模以上工业企业实现营业收入36.88万亿元,同比下降7.4%。采矿业主营业务收入14432.7亿元,同比下降11.3%。

其中,煤炭开采和洗选业实现主营业务收入7494.2 亿元,同比下降11.6%。

1-5 月份,全国规模以上工业企业实现利润总额18434.9 亿元,同比下降19.3%。采矿业实现利润总额1291.6 亿元,同比下降43.6%。

其中,煤炭开采和洗选业实现利润总额782.8亿元,同比下降31.2%。

此外,2020 年1-5 月份,煤炭开采和洗选业营业成本5372.6 亿元,同比下降8.3%。采矿业营业成本10757.5 亿元,同比下降5.5%。

1-5 月份原煤产量前十名企业排名公布

据中国煤炭工业协会统计与信息部统计,2020年1-5月份,协会直报大型煤炭企业原煤产量完成10.7亿t,同比减少423万t、下降0.4%;营业收入(含非煤)为13367.5亿元,同比下降6.9%;利润总额(含非煤)为400.9亿元,同比下降37.9%。

排名前10家企业原煤产量合计为6.9亿t,同比增加830.4万t,占规模以上企业原煤产量的46.9%。

其中,5 家企业产量增加,合计增产1650 万t;5家产量下降,合计减产820万t。

具体情况为:国家能源集团原煤产量为21950万t,同比增长0.5%;中煤集团原煤产量为8656万t,同比下降0.8%;陕煤化集团原煤产量为7376万t,同比增长10.2%;同煤集团原煤产量为7323 万t,同比增长9.1%;兖矿集团原煤产量为6424万t,同比增长0.2%;山东能源集团原煤产量为4138万t,同比下降7.5%;山西焦煤集团原煤产量为4043万t,同比下降4.2%;潞安集团原煤产量为3398 万t,同比下降4.7%;国家电力投资集团原煤产量为3338万t,同比下降2.1%;华能集团原煤产量为3215 万t,同比增长8.2%。

6月下旬内蒙古动力煤价格保持稳定

内蒙古发改委消息,据各盟市上报的煤炭价格监测数据显示,2020年6月下旬,内蒙古动力煤坑口价格格保持稳定。

日前,内蒙古主产地动力煤平均坑口结算价格为224.01 元/t,与2020 年6 月15 日相比(以下简称“环比”)持平。

其中,内蒙古东部地区褐煤平均坑口结算价格为214.48 元/t,鄂尔多斯动力煤平均坑口结算价格为235元/t,环比均持平。

与2019 年6 月25 日相比(以下简称“同比”),内蒙古动力煤平均坑口结算价格上涨4.32%,其中,内蒙古东部地区褐煤平均坑口价格同比上涨18.07%,鄂尔多斯动力煤平均坑口价格同比下降10.76%。

1-5 月份河南省生产原煤4231.87万t 同比下降1.6%

河南煤监局日前发布的数据显示,2020 年1-5月份,河南省煤矿共生产原煤4231.87 万t,同比减少69.87万t、下降1.6%。

其中,骨干煤矿企业原煤产量4060.39 万t,同比减少24.46 万t、下降0.6%。地方煤矿原煤产量为171.48 万t,同比减少45.41 万t、下降20.9%。

骨干煤矿企业中,1-5月份,河南能源集团生产原煤1817.19万t,同比减少119.37万t、下降6.2%;中国平煤神马集团生产原煤1475.63万t,同比增加95.77 万t、增长6.9%;郑煤集团生产原煤473.2 万t,同比减少2.6 万t、下降0.5%;神火集团生产原煤208.45万t,同比增加26.39万t、增长14.5%;中煤河南分公司生产原煤82.65 万t,同比减少23.86 万t、下降22.4%;河南省煤层气公司生产原煤2.63 万t,同比增加1.84 万t、增长231.1%;河南省地方煤炭集团公司生产原煤0.65 万t,同比减少2.63 万t、下降80.1%。

按辖区分,1-5 月份,郑州分局辖区生产原煤692.21 万t,豫西分局辖区生产原煤706.31 万t,豫北分局辖区生产原煤617.44 万t,豫南分局辖区生产原煤1628.74 万t,豫东分局辖区生产原煤587.17 万t。

1-5 月份福建省原煤产量同比下降25.8%

福建省统计局日前发布的数据显示,2020 年5月份,福建省规模以上工业原煤产量58.77 万t,同比下降29.5%。

2020年1-5月份,福建省累计生产原煤263.19万t,同比下降25.8%。

2020年1-5月份,福建省规模以上煤炭开采和洗选业实现营业收入32.37 亿元,同比下降19.1%。实现利润总额1.05亿元,同比下降68.2%。

此外,5 月份,福建省规模以上发电量202.87亿kWh,同比增长9.9%。1-5 月份累计发电量874.02 亿kWh,同比下降1.93%。其中,火电累计发电量503.69 亿kWh,同比增长0.24%;水电累计发电量93.53 亿kWh,同比下降25.4%。

5 月份,福建省规模以上粗钢产量225.87 万t,同比增长9.1%。1-5 月份累计产量971.02 万t,同比下降2.8%。

5 月份,福建省规模以上钢材产量356.94 万t,同比增长9.6%。

1-5 月份,福建省规模以上钢材累计产量1466.94万t,同比增长3%。

六大电厂数据暂停发布 对市场影响几何

据悉,在7 月4 日的秦皇岛港早会上正式发出通知,由于华能、华电、大唐先后不再向秦皇岛港提报日耗和存煤,故暂停公布六大电厂数据。这是继2 月7 日国电停止提报库存和日耗,后华电补进后,电厂再次停止提报日耗和库存。

目前市场上比较主流的电力数据有3 个:一是全国统调电厂数据,目前,全国统调电厂煤炭库存1.2 亿t 左右,但不清楚有多少电厂在统计范围内;二是全国重点电厂数据,包括全国533个电厂,目前存煤8500万t,这个数据主要供给部委、协会等主管部门;第3个就是沿海六大电厂数据,这个数据相对及时,得到相对容易些。原六大电厂(国电版)数据共包括88 个样本电厂,总装机容量12617 万kW,占我国煤电装机总容量10.05亿kW的7.97%。

沿海六大电厂日耗和库存增减变化,直接反映下游电煤需求情况。通常在电厂日耗增加以及存煤下降之时,意味着用户将掀起一波采购高潮,环渤海港口下锚船和预报船舶可能会增加,拉运市场煤数量也有可能增加,助推煤价上涨。而在电厂日耗下降、存煤大幅增加的情况下,电厂一般对现货采购有所减少,更多的是对长协煤刚性拉运,市场煤价格下跌压力加大。

六大电厂数据最早出现在2009 年港口业务部门的分析报告中,2010 年早会上公开发布,主要供给秦皇岛港业务部门、太原路局调度部门,以及大型煤企做参考,便于秦皇岛港、铁路部门及时掌握煤炭需求情况,科学合理的组织装卸生产。而近几年,六大电厂数据逐渐被贸易、期货、煤炭研究机构和新闻媒体用做市场分析和价格的预测。此外,有关部委和煤炭协会也参考此数字,甚至在央视的财经频道和协会领导讲话中也提到过六大电厂存、耗煤情况。

六大电厂数据直接反映我国华东、华南地区用煤需求,反映南方地区工业用电和民用电负荷增减变化情况。沿海六大电厂耗煤和存煤变化对矿路港航贸各方均具有较强的参考价值,尤其贸易企业可以根据数字预判市场走势和需求的变化,根据日耗增减和存煤变化,顺势提高或下调煤炭报价。

电厂停止提报数据之后,科研机构无从参考,不知道沿海电厂的存煤情况,无法判断市场走势;贸易商不知道电厂日耗水平,对煤炭需求是好还是不好;影响大家对沿海地区的煤炭市场判断和分析,也影响了煤炭价格走势。

港口存煤缓慢累积

6月30日-7月6日,秦皇岛、唐山各港合计日均调进、调出量不同程度回落,但调进量仍略高于调出量,秦皇岛、唐山港口存煤总量延续上行。

秦皇岛港方面,7月初大型煤企调价影响发酵,加之产地安监、煤管票等因素继续影响煤炭供应,市场看涨情绪再次升温,港口现货价格上涨动能走强,涨幅扩大,支撑上游一定发运量,但周内大秦线有1d 天窗检修,对港口整体调进量有所拉低,本周日均调进53.6 万t,环比微降1.4 万t;调出方面,由于当前电厂日耗未有明显增量,下游拉运动能整体偏弱,多以长协煤拉运满足刚需,本周日均调出51.4 万t,环比下行4.3 万t;调进量略高于调出量,秦皇岛港库存继续处在累库阶段,整体呈震荡上行走势。截至7月6日,秦皇岛港库存499万t,锚地船32艘。

周边港方面,曹妃甸港区日均调进49.6 万t,环比下降5.5 万t;日均调出48.3 万t,环比微降0.3万t;调进量略好于调出量,库存小幅上涨。截至7月6 日,曹妃甸港区存煤892.8 万t;京唐港区存煤503.1 万t。

下游方面,近期南方多地持续降雨,高温天气缓解,且在水电替代作用增强下,火电负荷减弱,本周沿海主要电厂日耗多稳定在62 万t 附近,补库节奏稳定,且继续偏向长协煤,对现货市场多居观望。但鉴于目前仍处迎峰度夏用煤旺季,后续高温天气将继续,且在煤价上涨刺激下,电厂仍存一定拉运动能,预计港口调进、调出仍有上行空间。

(马 雯)

猜你喜欢

矿山安全信息(2021年15期)2021-12-31 11:09:09

矿山安全信息(2021年15期)2021-12-31 11:09:09

今日农业(2021年16期)2021-11-26 06:05:34

中国化肥信息(2021年7期)2021-11-06 05:17:06

当代水产(2021年2期)2021-03-29 02:57:38

能源(2017年12期)2018-01-31 01:43:13

能源(2017年12期)2018-01-31 01:43:11

能源(2017年11期)2017-12-13 08:12:27

中国化肥信息(2016年45期)2016-06-15 20:28:07

现代企业(2015年4期)2015-02-28 18:48:45