证券投资基金业绩评价方法的实证与应用

2020-09-10 11:26赵磊

商业2.0-市场与监管 2020年12期

关键词:绩效评价

赵磊

摘要:伴随着我国经济金融的快速发展,证券投资基金成为我国证券市场上发展迅速的一支重要力量。基金投资者的队伍也快速壮大,个人投资者成为基金的主要持有者。但受金融知识普及程度的限制,个人投资者往往缺乏对证券投资基金的投资业绩做出客观合理评价的能力。因此,合理评价基金业绩对于个人投资者的投资决策有着十分重要的意义。本文首先介绍证券投资基金业绩评价的背景,主要包括基金业绩评价的重要性以及国内外在此方面所做的一部分实证研究结果。然后介绍并比较了基金业绩评估的各种评价指标和模型,主要包括Treynor指数、Sharp指数、Jensen指数和T-M模型、H-M模型。接下来是实证分析,利用这些评价指标和模型对Morningstar公司推荐的二十只股票型基金的业绩进行分析。最后,基于上述分析,从基金的盈利能力、风险管控能力和基金经理的选股-择时能力出发,给出投资建议。

关键词:开放式基金;绩效评价;单因素模型;T-M模型;H-M模型

1.证券投资基金业绩评价的背景

1.1证券投资基金及其发展概述

证券投资基金(以下简称基金)是指通过发售基金份额,将众多投资者的资金集中起来,形成独立财产,由基金托管人托管,基金管理人管理,以投资组合的形式进行证券投资的一种利益共享、风险共担的集合投资方式。基金主要有集合理财、专业管理,组合投资、分散风险,利益共享、风险共担等特点。

基金是证券市场发展的必然产物,在发达国家已有上百年的历史。1868年在英国成立的“海外及殖民地政府信托基金”被视为最早的基金,1924年美国的“马萨诸塞投资信托基金”成为世界上第一只开放式基金。此后,美国取代英国成为全球基金业发展的中心。上世纪80年代以来,伴随着经济全球化的趋势,一些发展中国家也认识到了基金重要性,基金业开始在全球范围内得到普及。

目前,我国基金业的发展经历了早期探索时期、试点发展阶段和快速发展阶段三个历史阶段,并呈现出一些新变化。基金业监管的法律体系日益完善;基金品种日益丰富,开放式基金取代封闭式基金成为市场发展的主流;基金公司业务开始走向多元化,出现了一批规模较大的基金管理公司;基金行业对外开放程度不断提高;基金业市场营销和服务创新日益活跃;基金投资者队伍迅速壮大,个人投资者成为基金的主要持有者。

1.2证券投资基金业绩评价的重要意义

伴随着中国证券市场的迅速发展,以基金为代表的机构投资者的规模日益扩大。基金在治理结构和投资组合管理上存在的问题也逐渐显现,基金是否起到了它所宣称的巨大作用受到越来越多的反思和质疑。因此,对基金的业绩和管理进行科学的评价分析,正日益显现出其重要性。

基金业绩评价是对基金经理投资能力的评价,其目的在于将具有优秀投资能力的基金经理鉴别出来。从广义上看,基金业绩评价从两个方面评价基金资产的运作情况,一是对基金资产运作过程进行评价;二是对基金资产运作结果进行评价。而在对基金资产运作过程的评价中,分析人员经常会遇到一系列难以被量化的指标,评价过程往往搀杂着分析人员自己的主观因素,因此只能得到一个大致的定性评判。从狭义上看,基金业绩评价仅指对基金资产运作结果的评价,是对基金的实际投资效果进行综合评判。

投资者需要根据基金经理的投资表现来了解基金在多大程度上实现了投资目标,监测基金的投资策略,并对进一步的投资选择提供决策依据;投资顾问需要依据基金的投资表现向投资者提供有效的投资建议:基金公司一方面为吸引基金投资者会利用其业绩表现进行市场营销,另一方面会根据基金业绩评价提供的反馈机制进行投資监控,并为改进投资操作提供帮助;管理部门从保护投资者利益的角度出发也会对如何恰当地使用业绩评价指标加以规范。所有这些方面都依赖于对基金绩效的正确评价以及绩效信息的恰当利用。由此,基金业绩评价的重要性不言而喻。

1.3国内外研究现状

由于国外特别是美国基金市场成立比较早,所以对于基金绩效评估的研究也较多,理论已较为成熟。其发展大致经历了以下三个阶段。

第一阶段是从十九世纪到二十世纪五十年代,属于基金业绩评价的初始发展期。这一时期对基金的业绩评价几乎完全以收益率为标准。由于缺乏理论的指导和风险的量化测定方法,人们只是简单地通过收益率的高低来评判基金的优劣,无法将基金面临的风险作为关键指标进行量化分析。

第二阶段是从二十世纪五十年代至八十年代末九十年代初。1952年Harry Markowitz[1]发表了划时代的Portfolio Selection,标志着现代证券组合理论(MPT)的诞生。该理论向投资者指明了如何利用投资组合以降低风险以及如何对证券的风险进行度量。此后,资本资产定价模型(CAPM)[2][3]和套利定价模型(APT)[4]的产生向人们进一步揭示了风险与收益之间的关系。建立在CAPM的基础之上,结合基金收益和风险因素与市场基准组合加以比较的评价方法,有Treynor(1965),Sharpe(1966)和Jenson(1968)等指标。而Treynor和Mazuy[5](1966)引入二次回归项以及Henriksson和Merton[6](1981)引入虚拟回归项都在力图解释基金经理的选股和择时能力。McDonalde[7] (1974)研究了从1960—1969年间美国的123只共同基金,发现其中只有六个基金的Jensen指数呈现显著的正值,所以就整体结果而言,基金战胜市场的证据微弱。Henriksson[8] (1984)利用H-M模型对116只共同基金进行绩效评价研究显示,在1968—1980年间约有62%的基金选时能力为负,其中8只具有显著的负值,所以具有选时能力的经理人还是极少数。此外建立在APT的基础上,利用多因素对基金投资业绩加以评价的方法,有Fama和French[9](1993)的三因子模型,Carhart[10](1997)的四因子模型等。但套利定价理论在实证时,因素的选择受到个人主观判断的影响,因此在实际上不如建立在CAPM基础上的评价方法普及与实用。

第三阶段是从二十世纪八十年代至今,产业化时期。基金业绩评价在这一时期逐步走向产业化,成为证券市场中介机构的重要服务项目之一。著名的如美国的“晨星公司”和“普尔公司”,他们以向机构投资者或个人投资者提供专业性、全面化的基金评价咨询服务而著称。

由于我国的基金市场始于九十年代,因此我国对基金绩效的研究也就晚于国外。目前,我国基金绩效评价的研究主要是应用基于风险调整的量化指标对基金进行排序分析。

沈维涛、黄兴孪[11] (2001)利用Sharpe指数、Treynor指数、Jenson指数、T-M模型、H-M模型等评价方法对我国10只封闭式基金在1999年5月14日~2001年3月23日的周净值数据进行了绩效分析,选取的基准组合是0.4×沪综指+0.4×深综指+0.2×国债。结论为:1、在给定风险水平下,基金的收益率高于市场基准组合的收益率;2、没有足够的证据表明我国基金经理具有市场时机选择能力;3、不考虑风险因素的收益率指标对基金业绩的排序结果与风险调整评价指标对基金业绩的排序结果具有较高的相关性,这在一定程度上说明我国目前每周公布的基金净资产值并根据其涨跌幅对基金进行排名对投资者有较强的参考作用。

刘红忠[12]等对我国1999年9月1日至2001年3月31日间的基金业绩进行实证研究,用未剔除新股配售收益的周收益率评价基金收益。在对14只基金计算Jenson指数及运用T-M模型和H-M模型进行回归分析后,得出结论:基金管理人的选股能力和择时能力不显著。

李红权、马超群[13] (2004)利用Sharpe指数、基于风险价值的Sharpe指数、Jenson指数、T-M模型、H-M模型等评价方法对我国33只封闭式基金在2001年1月1日~2002年10月25日的周净值数据进行了绩效分析,选取的基准组合分别是0.8×沪深A指+0.2×国债指数、0.7×沪深A指+0.3×国债指数。结论为:1、基金在总体上战胜了大盘指数,在弱市期基金组合显示出有较强的抗跌性;2、我国证券投资基金普遍表现出负的时机选择能力和正的选股能力,虽然这一正值并不大;3、基金组合的分散化程度比较低。

2. 证券投资基金业绩评价理论概述

2.1传统的基金业绩评价方法

上世纪60年代以前,理论界尚无法提供对风险的量化测量方法,故实务界对基金业绩的评价主要是依据基金的单位净值和净资产的绝对收益率,并未将风险因素纳入到基金的业绩评价中去。基金的单位净值指标直观明了,易于广大普通投资者理解。缺点是该指标在各投资基金之间不具备可比性,不能真正评价基金的绩效,不能反映出基金组合所承受的风险以及与其收益的比较。净资产的绝对收益率指标越大,则基金业绩越优;反之,则基金业绩越差。

2.2基于风险调整的单因素模型评价方法

2.2.1三大经典指数

1952年由Markowitz提出的MPT理论为证券投资风险的衡量搭建了一个完美的框架,为后续理论的发展打下了坚实的基础。Sharp和Lintner在引入无风险资产后,推导出了资本市场线和证券市场线,进一步量化了风险与收益的对应关系。在此基础上产生了综合考虑风险与收益的指标,即基于风险调整的收益率。其中,最为著名的是Treynor指数、Sharp指数和Jensen指数。

1965年,Jack L. Treynor提出了Treynor指数。它是基于均衡市场假定下的CAPM或SML的一種按系统性风险调整的绩效测度指标,反映了投资者承担单位系统风险所要求的风险溢价。Treynor指数越大,基金业绩越好。

1966年,William F. Sharp提出了Sharp指数。它是基于均衡市场假定下的CAPM或CML,按总风险调整的绩效测度指标,反映投资者承担单位风险所要求的风险溢价。Sharp指数越大,基金业绩越好。

1968年,Michael C. Jensen提出了Jensen指数。该指数是一种评价基金业绩的绝对指标,以CAPM和SML为基准,将基金业绩与市场基准组合作直接比较,反映出在相同系统性风险条件下,基金收益率与市场基准组合收益率之间的绝对量上的差异。当Jp>0时,表示基金业绩优于市场基准组合。反之,则说明基金业绩不如市场基准组合。

2.2.2三大经典指数的比较

(1)Sharp-Treynor指数只能对不同基金的表现进行排序,但无法知道哪些基金的业绩超过市场基准组合。Sharp指数以总风险作为调整基础,而Treynor指数则以系统性风险作为调整指标。如果基金充分分散非系统性风险,那么两种指标应当保持一致;否则,说明基金未能充分分散非系统性风险。

(2)Jensen指数是对Sharp-Treynor指数相对比较的重要补充。Jensen指数为正,说明基金收益率跑赢了市场收益率;而Jensen指数为负,说明其没能跑赢市场收益率。

(3)Treynor-Jensen指数都建立在无非系统性风险的假定之下。因此,可以通过Treynor-Jensen指数判断是否存在非系统性风险。如果存在非系统性风险,由于Jensen指数只能反映收益率与风险因子之间的关系,故而可能传递出错误信息。

2.2.3三大经典指数存在的问题和改进

(1)问题

Treynor指数、Sharp指数和Jensen指数都是无条件地采用基金历史数据来估计基金的期望业绩,进而无法预测到基金组合期望收益和风险的变动。事实上,基金经理在进行选股和择时时,会主动改变基金组合的风险以适应市场风险的变动,从而谋取高收益。由此带来的belta值的变动,使基金业绩和市场基准组合业绩之间存在非线性关系,进而导致三大指数的评估存在统计误差。

(2)改进

Treynor和Mazuy在Jensen模型中引入了二次回归项,得到弧线形的T-M模型;而Henriksson和Merton在Jensen模型中引入了虚拟回归项,得到折线形的H-M模型。T-M模型和H-M模型都是双beta模型,都可以反映基金经理的选股能力和择时能力,进而对三大经典指数存在的问题进行部分修正。

(3)T-M模型

1966年,Treynor和Mazuy在CAPM模型中引入了一个二次回归项,进而实现对基金经理选股和择时能力的评估。他们认为,具备优秀的择时能力的基金经理应该能够在市场形势变动的过程中审时度势,进而获得高额投资回报。具体来说,当市场处于多头时,基金经理通过提高投资组合的风险水平以获得较高的收益;当市场处于空头时,基金经理通过降低投资组合的风险水平以避免较大的损失。因此,特征线不应当是一条直线,而应当是一条斜率随市场状况变化而改变的曲线。T-M模型的表达式为

其中,α表示基金经理的选股能力,β1表示基金组合所承担的系统性风险,β2表示基金经理的择时能力。Treynor和Mazuy认为,如果β2为正,则表明基金经理具备择时能力。如果为α正,则表明基金经理具备选股能力,而且α越大,表明基金经理的选股能力越强。

(4)H-M模型

1981年,Henriksson和Merton在CAPM模型中加入了一个虚拟回归项,进而实现对基金经理选股和擇时能力的评估。Henriksson-Merton将择时能力定义为基金经理预测市场收益与无风险收益之间的差异,并根据这种差异有效分配资金,或者说调整beta值的能力。具备择时能力的基金经理可以先于市场变化调整配置,以扩大收益或减少损失。他们假定beta值只取两个值,即当市场为多头时,beta取较大值,而当市场为空头时,beta值取较小值。H-M模型的表达式为

其中,D是一个虚拟变量。当(Rmt-Rft )>0是,D=1,否则D=0。因此,当市场为多头时,基金组合的beta值为(β1+β2),而当市场为空头时,基金组合的beta值为β1。同样,如果β2显著为正,则说明基金经理具备择时能力;如果α显著为正,则说明基金经理具备选股能力,且α越大,说明选股能力越强。

2.3基于风险调整的多因素模型评价方法

三大经典指数建立在CAPM的基础之上,而CAPM模型是一个单因子模型,但现实中组合收益的非系统性风险往往是存在的。这就使得三大指数对基金绩效的评价质量低下,导致其应用受限。为了解决这一问题,研究者开始应用多因子模型评价基金绩效,将系统性风险和主观想定的其他非系统性风险同时纳入模型,进而实现对组合收益的解释。其中,Fama和French的三因子模型以及Carhart的四因子模型应用广泛。

但研究表明,如果简单地将其他因素加入到CAPM中,不仅会导致回归工作量加大,而且在选取非系统性风险时会产生更多的主观性偏误。同时,伴随着因素的增多,随机噪声也会增多,进而使模型的分析预测能力下降。所以,国外对单因素模型和多因素模型孰优孰劣仍然存在争议。

我国学者分别使用两种模型进行了大量实证研究,结果表明多因素模型仅仅在拟合效果上优于单因素模型,但在预测效果上较为保守。因此面对我国国情,多因素模型并不比单因素模型有明显优势。同时考虑到成本问题,对我国基金业绩的评价采用单因素模型可能更加适宜。基于以上分析,本文采用单因素模型对投资基金进行业绩评价。

3. 对我国开放式基金业绩评价的实证分析

3.1实证思路

基于前文所述,本文对基金业绩的评价主要采用基于风险调整的单因素模型评价方法。首先,利用Treynor指数、Sharp指数和Jensen指数分析样本基金的盈利能力和风险管控能力,同时对其进行排序;然后,利用T-M模型和H-M模型考察样本基金经理的选股能力和择时能力。

3.2样本数据的选取和软件的选用

3.2.1样本基金的选取

本文选取了由世界知名基金评级机构晨星公司于2015年5月22日发布的晨星基金业绩排行榜上的表现最好的前二十只股票型开放式基金作为实证研究对象。这二十只基金分别是汇添富消费、华宝优选、富国医疗、华润科技、景顺创业板、汇添富移动、富国低碳、易方达科讯、富国创业板、融通领先、华宝成长、国联安优选、上投α、汇添富民营、汇添富责任、浦银价值、银河主题、长信内需、华商价值、富安达优势。

3.2.2数据来源与选取

本文使用的是北京聚源锐思数据科技有限公司开发的RESSET金融研究数据库。利用该数据库,本文选取2014年1月2日至2015年3月31日上述二十只基金的周收益率和周波动率数据,以及市场指数收益率和无风险收益率数据。其中,基金收益率考虑按红利再投资日调整,市场指数选择0.8×上证综指+0.2×国债指数,而无风险收益率选择Shibor。

3.2.3软件的选用

本文选择使用Microsoft公司的Excel2013和Quantitative Micro Software公司的EViews6.0作为数据处理和计量分析的工具。

3.3实证结果

3.3.1对基金盈利能力和风险管控能力的实证结果

由前述,本文使用Treynor指数、Sharp指数和Jensen指数分析样本基金的盈利能力和风险管控能力。在开始计算分析之前,需要首先获得基金组合beta值的估计。对此,考虑建立一元线性回归模型rpt=α+βprmt+εt,利用基金的周收益率数据,分别对选取的二十只基金在2014年1月2日至2015年3月31日时期内的beta值进行估计。回归及检验结果整理如表1所示。

从表1中可以看出,“汇添富移动”和“富国低碳”两只基金的DW值落在无法判断是否存在自相关的区域内。对此,基于谨慎考虑,使用Newy-West一致性估计量对这两个方程进行t检验。从检验结果上看,绝大多数的p值都小于0.1。适当放宽显著性水平的要求,将其设定为0.1,则仅有“富安达优势”和“富国医疗”两只基金的p值超过0.1,而不能通过显著性水平为0.1的t检验。

至此,我们已获得各只基金的波动率数据和beta值的估计。现在,可以利用Sharp指数、Treynor指数和Jensen指数的公式,

开始进行计算分析。其中, 为基金组合在样本区间内的期望收益率, 为样本区间内的市场平均无风险收益率,Rm为样本期间内市场指数期望收益率。计算结果表2所示:

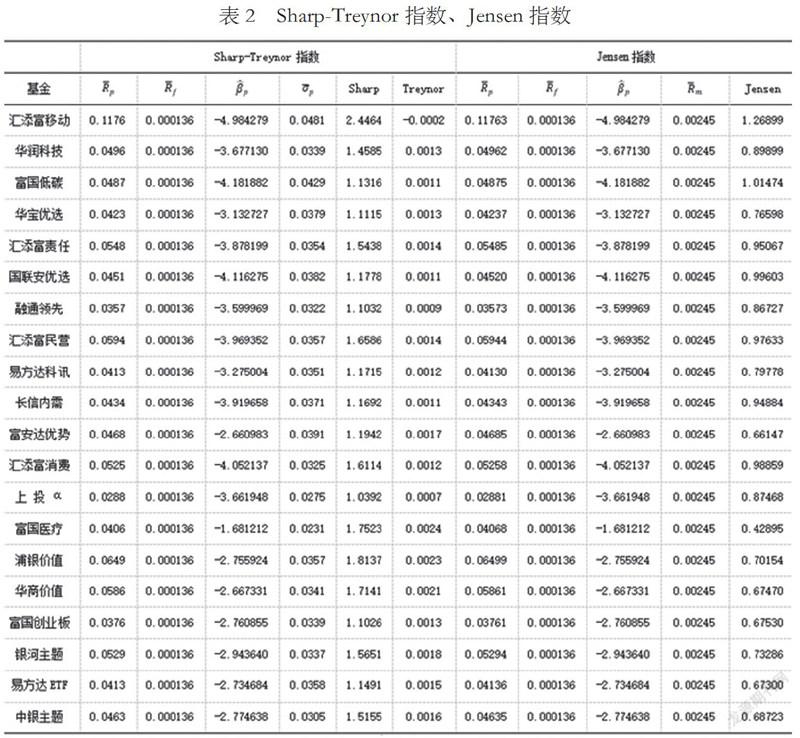

比较表2可以发现,所有二十只基金的Sharp指数和Treynor指数差距都很大,说明各只基金都没有很好的分散非系统性风险。同时可见,所有基金的Jensen指数都大于零,说明各只基金的业绩都优于市场基准组合收益率。

3.3.2对基金经理选股能力和择时能力的实证结果

由于三大指标未能有效反映基金经理的选股和择时能力,因此本文使用T-M模型和H-M模型分别对选取的二十只基金进行分析。

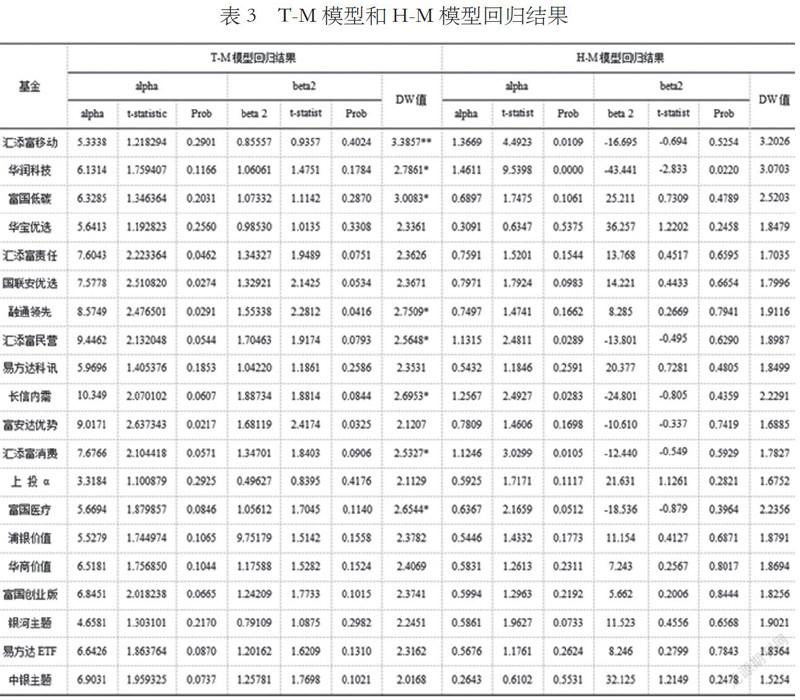

而将H-M模型设定为 。同时,为了体现2014年11月下旬开始的新一轮牛市,在H-M模型的设定中,考虑如下原则,即虚拟变量D在2014年12月至2015年3月的各周内取值为1,而在其他月份的各周内取值为0。然后通过对样本数据进行回归,得到表3的结果。

其中,在DW值一列中,数值后标注**和*分别表示出现显著负自相关和无法判断是否出现自相关。对此,基于谨慎考虑,使用Newy-West一致性估计量對这些方程进行t检验。仍然将显著性水平设定为0.1,从模型检验结果中可以看出:T-M模型能够对多数基金的选股能力做出较好解释,而仅仅能够对一半基金的择时能力做出较好解释;相比之下,H-M模型在对基金的选股能力和择时能力的解释上表现的更为极端。H-M模型仅仅能够对一半基金的选股能力做出较好解释,而根本无法对各只基金的择时能力做出较好解释。由此,本文主要根据T-M模型对基金经理的选股能力和择时能力做出分析。

从选股能力指数的绝对值及其检验结果上来看,二十只样本基金中有十四只基金的经理都具有较好的选股能力。而从择时能力指数的绝对值及其检验结果上看,虽然各只基金经理的择时能力指数均为正,但只有半数基金通过检验。这并不能说明基金经理的择时能力很强。一个可能的解释的是,在这轮牛市开始的时期,多数股票的价格都在猛涨,因此股票型基金的风险溢价大幅增加也在情理之中,但这并不能证明经理人对市场形势把握的能力。

4. 投资建议

基于对选中的二十只基金关于Treynor指数、Sharp指数、Jensen指数和T-M模型、H-M模型的实证分析,我们希望通过比较可以从中选出若干只在盈利能力、风险管控能力以及基金经理选股-择时能力方面表现优异的基金,作为投资标的。

4.1对样本基金盈利能力和风险管控能力的分析

由前述有关Treynor指数、Sharp指数和Jensen指数的计算结果,可以汇总整理得到选取的二十只基金基于三大经典指数的排名情况。结果显示如表4。

基于上述排名,考虑如下策略:由于Treynor指数与Sharp指数差距较大,即各只基金在非系统性风险分散方面都做得不够好,因此将Sharp指数排名前十的基金视为对系统性风险和非系统性风险分散做得相对较好的基金,再从这十只基金中选择Jensen指数最高的三只基金作为最终的待选基金。用此方法,可以选中“汇添富移动”、“汇添富民营”和“汇添富消费”三只基金。

4.2对样本基金经理选股能力和择时能力的分析

由T-M模型和H-M模型的回归结果,汇总整理得到表3。

从T-M模型回归结果的排名来看,各只基金的选股能力和择时能力基本匹配。与之前根据三大经典指数排名做出的结果相比,T-M模型排名前五的基金中,仅有“汇添富民营”和“汇添富消费”与之前的比较结果一致。

因此,作为投资建议,本文认为从风险管控能力、盈利能力和基金经理的选股-择时能力出发进行综合考虑,在晨星公司公布的前二十名股票型开放式基金中,“汇添富民营”和“汇添富消费”两只基金最具有投资价值。

参考文献:

[1]Harry Markowitz. Portfolio Selection[J]. Journal of Financial,1952(3):77-91

[2]Sharp,W.F. Capital asset prices:A theory of market equilibrium under conditions of risk[J]. Journal of Financial,1964(19):425-442

[3]John Lintner. The valuation of risk asset and the selection of risk investments in stock portfolios and capital budgets[J]. Review of Economics and Statistics,1965(47):13-37

[4]Ross,S.A. The arbitrage theory of capital asset pricing[J]. Journal of Economic Theory,1976(13):341-360

[5]Treynor Jack,Mazuy K. Can mutual funds outguess the market[J].Harvard Business Review,1966(44):131-136

[6]Henriksson,Merton.On Market Timing and Investment Performance:Statistical Procedure for Evaluating,Forecasts Skills[J].Journal of Business,1981(54):217-235

[7]JG McDonalde. Objectives and performance of mutual funds[J]. Journal of Financial and Quantitative Analysis,1974:263-274

[8]Roy D.Henriksson. Market Timing and Mutual Fund Performance:An Empirical Investigation[J]. Journal of Business,1984(57):73-82

[9]Fama E.F.and French K.. Common risk factors in the returns on stocks and bonds[J].Journal of Financial Economics,1993(33):3-56

[10]Carhart.On Persistence in Mutual Fund Performance[J].Journal of Financial,1997(1):57-82

[11]沈维涛,黄兴孪. 我国证券投资基金业绩的实证研究与评价[J].经济研究,2001(9):22-30

[12]刘红忠等. 证券投资基金绩效评估与风险度量的实证分析[J].上证联合研究计划2001卷,上海:上海证券交易所,2001年

[13]李红全,马超群.中国证券投资基金绩效评价的理论与实证研究[J].财经研究,2004(7):56-65

猜你喜欢

医学概论(2022年3期)2022-04-24

商业2.0-市场与监管(2021年4期)2021-09-10

财经界·下旬刊(2020年6期)2020-07-06

财经界·上旬刊(2020年3期)2020-03-16

决策探索(2019年24期)2019-12-31

今日财富(2019年16期)2019-07-01

现代职业教育·高职高专(2017年8期)2017-10-19

时代金融(2017年11期)2017-05-17

商(2016年20期)2016-07-04

现代企业(2014年8期)2014-09-27