纵向一体化对我国空调上市企业绩效影响研究

2020-09-10 07:22:44郑昊

商业2.0-市场与监管 2020年12期

关键词:企业绩效

郑昊

摘要:本文对我国上市空调企业的纵向一体化程度进行了测量,并且研究了其与企业绩效指标ROE之间的关系,最终得出结论,中国上市空调企业纵向一体化程度越高,企业绩效反而较低,在这个实证检验基础山提出建议与意见。

关键词:空调企业; 纵向一体化;企业绩效

1.研究背景

1.1 研究背景

空调作为白色家电种类中占比最大的家电品种,经历了辉煌的发展期与产能快速增加期,从20世纪90年代我国引入空调产业线以来,行业市场风云莫测,变化多端,其中国家“家电下乡”政策与“空调能效改革”政策在不断推动和变革着行业市场和动态。据统计,2013-2019年产量年复合增速0.2%,内销量从2013年6235万台增长至2019年9216万台,年复合增速7%。每百户保有量方面,一户多机属性带动下城镇保有量从102台提升至142台,农村渗透率继续提升,从30台提升至65台;2013-2019年我国空调行业外销从4882万台增长至4368万台,复合增速-2%。

空调产业链包括上中游和下游,上游是指钢铜铁等原材料、压缩机和电机市场,中游为空调生产企业,下游为零售销售平台,包括大型卖场、商超和互联网销售渠道。产业链一体化包括纵向一体化与横向一体化,纵向一体化是指企业通过兼并、合并和并购等方式获得对上游原材料或者中间产品厂商的控制权和股份,以内部交易或者生产代替外部交易,提高交易效率,降低交易成本。横向一体化是指强强联合,企业通过收购同一水平线上的企业达到扩大其规模的目的。空调企业从20世纪90年代就开始了纵向一体化,美的在这个阶段开始收购了东芝万家乐压缩机和电机公司,2000年美的收购美芝制冷设备与电机公司;格力在2004年获得了珠海凌达压缩机生产厂商70%的股权等等。

我国空调产业是一个私有化与竞争非常大的行业,不同于能源企业,市场化程度高带来的表现是产品更迭快,企业创新程度高,市场变化快,竞争非常激烈。

1.2 研究意义

从理论上来说,填补之前对空调行业研究较少的缺陷,完善产品生命周期对纵向一体化的定义的理解,通过实证研究了解企业绩效与企业纵向一体化之间的关系,得出结论。从实际意义来说,可以给尚未进行一体化的空调企业,如奥克斯等建议和借鉴作用,也给我国空调行业政策方向给予参考和建议。

2.我国空调上市企业纵向一体化动因

2.1 纵向一体化理论依据

纵向一体化是指与企业产品的用户或原料的供应单位相联合或自行向这些经营领域扩展,就是指企业在现有业务的基础上,向现有业务的上游或下游发展,形成供产、产销或供产销一体化,以扩大现有业务范围的企业经营行为。当然,在产品或服务的生产或分销过程中,企业要至少是参与其中两个或两个以上的相继阶段的经营,才可称为纵向一体化经营。纵向一体化有两方面的涵义:第一,指组织结构现有状态,即企业在产品的加工或经销各阶段上的延伸程度; 第二,指企业行为,即企业通过纵向兼并等手段进入另一加工或经销阶段的行为。

目前学术界对纵向一体化的理论研究主要有:产业组织经济学、新制度经济学和企业能力理论。

2.1.1产业组织经济学

产业组织经济学是研究单个企业的行为,得出结论以反映整个行业的企业行为,产业组织经济学也是研究单个企业纵向一体化行为的一门学科。产业组织经济学认为单个企业进行纵向一体化的目的是为了在产业链中获得垄断优势,超额利润,更加能够获得市场份额,并且将其他竞争对手挤出市场。产业组织经济学的产品生命周期理论认为,产品从出生到衰落共经历了一下几个阶段:新产品期、成长期、成熟期、衰落期,在产品的新发期,人力资本与研发成本占据企业的主要成本,因此企业在这个阶段会有意愿进行纵向一体化,增加自身效率,完成对产业链的掌控;在成长期与成熟期,这个阶段是产品生产比较完善发展的阶段,在这个阶段,纵向一体化给企业带来的益处比较少,专业分工可能会给企业带来更多利润;在衰落期,企业有意愿进行纵向一体化,这个时候企业比较看重内部的生产效率,而把所有产品的生产都规划到内部更加能提高生产效率。

2.1.2新制度经济学

新制度经济学最早由科斯提出,他认为企业通过纵向一体化能够增加原有企业的边界,扩宽企业原有的生产线,大大提高企业效率,纵向一体化还可以将企业外部的交易与生产转移到内部,大大降低交易成本费用。威廉姆森则认为,纵向一体化可以帮助企业避免由于资产专用性、交易不确定性带来的交易成本的上升,对企业成本降低很有帮助。

2.1.3企业能力理论

企业能力理论是以往学者涉及比较少的理论,该理论认为企业应该根据自身整合产业链的能力来进行纵向一体化战略的选择,企业可以通过选择战略联盟来提高纵向一体化程度提高企业绩效与生产效率。

2.2 我国空调上市企业动因研究

2.2.1 保证原材料供应,减少外部不确定性

由于国内空调压缩机行业的产能主要集中在几大压缩机厂商手中,因此,通常情况下,由于生产空调器品种差异等原因,空调制造企业一般同时是几大压缩机厂商的主要客户。这就造成了在空调冷年企业可能会面临上游供应不足的问题,因此企业会积极向产业链上游进行后向一体化。

2.2.2开发核心技术,获得核心竞争力

在产品生命周期的初始阶段,企业更倾向于使用纵向一体化来提高自身的技术水平,形成核心竞争力,这其中也包括生产流程的优化安排与发展,在建立起属于自身的核心优势之后,企业可以获得更高的边际利润。

2.2.3 加強与下游厂商的议价能力

产业链的下游也是企业非常注重的阶段,下游的经销商和零售商一般会争取更多的利润,为了增强下游的议价能力,增加企业利润,企业会利用纵向一体化压缩非一体化厂商的价格空间和利润空间,对整个价格渠道体系更好把控。

3.我国空调上市企业纵向一体化对企业绩效实证研究

根据理论依据与方法,建立以下实证模型:

该实证选用中国证监会公布的行业数据,选取以空调为主营业务的企业16家,并且选取2010-2019年各家上市公司年报公布数据,数据其他要求:(1)剔除ST股;(2)各企业均有进行纵向一体化。

3.1 变量意义

3.1.1解释变量:纵向一体化系数(VAS)

纵向一体化系数的定义为每一个企业的附加价值与其销售额的比值,这里的“附加价值”被定义为所有的企业销售额减去包括原材料、中间产品费用的采购额与企业销售额的比值。为了避免在计算时将企业盈利能力误认为纵向度差,本文采用修正后的计算公式

公式中增加值=销售收入-销售支出,其中销售收入、销售支出、净利润和净资产全部来自上市公司相关年份企业年报数据,平均收益率上市公司为2010-2019年份所有净资产收益率的均值。

3.1.2被解释变量:净资产收益率(ROE)

净资产收益率又称净资产收益率,计算方法为净利润除以平均股东权益,该指标作为衡量企业财务绩效最重要的指标之一,反映了股东权益的收益水平,也是用来衡量企业自有资产的运转水平和效率。指标值越高,说明公司资产运营效率和情况很高,企业运营情况很好。净资产收益率的计算公式

3.1.3 控制变量:资产负债率(Daratio)

资产负债率又称为举债经营比率,该指标能够在一定程度上反映企业目前的资本结构,也可以反映企业展开主营业务和承担可能出现的风险的能力。该指标的计算方法为年末负债总额与资产总额的百分比,因此该指标主要反映债权人提供的资本占全部资本的比例。

3.1.4控制变量:企业规模(In_Asset)

企业的规模主要指的是企业拥有资产、资源或者企业的大小,本部分使用企业的年末总资产进行衡量,该指标来自企业年报披露出来的资产负债表。

3.1.5控制变量:企业净利润

企业净利润是指企业年末利润总额减去所得税费用,净利润多寡程度主要取决于企业的利润总额与企业所得税的缴纳数量。

3.1.6控制变量:企业年龄(Age)

企业年龄的计算方法为:数据所在年份与企业成立日期之差。

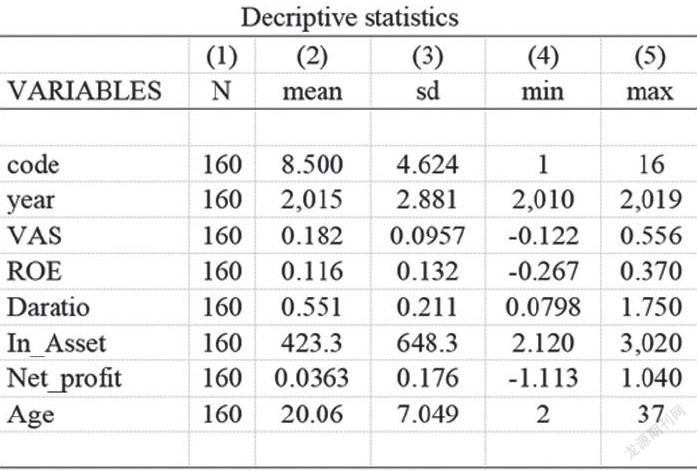

3.2描述性统计

3.3 實证分析结果

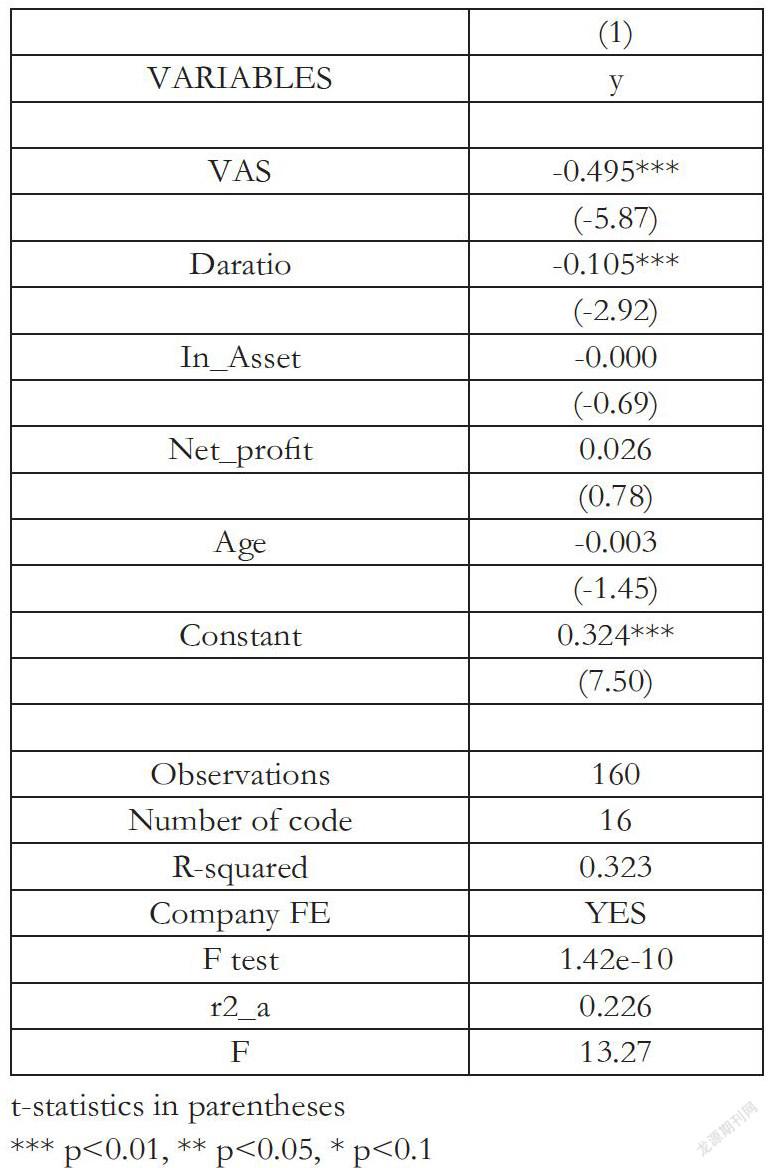

该模型通过多重共线性检验与单位各检验,通过豪斯曼检验发现该模型为固定效应,实证结果如下所示:

由上表可以看到,VAS与ROE在1%的水平上显著,且呈现负相关关系,纵向一体化每提高一单位,企业净资产收益率降低0.495个单位;纵向一体化与资产负债率之间也是负相关关系,在1%的水平上显著。其他控制变量与企业纵向一体化系数无显著关系。

4.结论与建议

4.1 结论

由以上的实证检验结果可以发现,我国空调行业的纵向一体化程度与企业的绩效之间是负相关关系,这是因为我国空调行业处于成长期,纵向一体化对企业的绩效可能会产生负面影响,这也符合现实情况。资产负债率与纵向一体化之间也呈现负相关关系。

4.2 建议

首先,空调企业应该降低纵向一体化程度,尽量实现专业化分工,提高企业的核心竞争力。 部件增加和系统集成化的趋势。集中人力、财力、物力 投资于整车企业的专业化投资,增加核心竞争力;再次,减少行政干预,在此基础上建立健全竞争机制;最后,行业谨慎并购兼并。

参考文献:

[1]叶建亮,林燕.纵向一体化与企业绩效的分解——基于中国制造业分行业的实证研究[J].浙江社会科学,2014(03):114-122+159+0.

[2]周晓艳,张慕濒.西方产业组织理论中后向一体化的逻辑[J].产业经济研究,2005(02):17-22.

[3]孙珏. 中国空调产业的后向一体化研究[D].上海师范大学,2007.

猜你喜欢

对外经贸(2016年9期)2016-12-13 05:17:39

对外经贸(2016年8期)2016-12-13 04:03:20

对外经贸(2016年8期)2016-12-13 03:59:23

智富时代(2016年12期)2016-12-01 15:53:58

商(2016年32期)2016-11-24 14:27:59

商(2016年32期)2016-11-24 14:24:26

俪人·教师版(2016年15期)2016-11-22 04:47:06

大经贸(2016年9期)2016-11-16 15:51:18

时代金融(2016年23期)2016-10-31 12:06:16

中国市场(2016年33期)2016-10-18 13:26:43