中国上市公司科创价值研究

2020-09-10 07:22张小溪葛桦桦

商展经济·下半月 2020年6期

张小溪 葛桦桦

摘 要:科技创新能力作为企业竞争力的重要组成部分,不但能使企业在技术和产品开发上占据领先地位,也能使企业扩大市场份额,促进企业价值持续稳定増长。本文通过对上市公司的科技创新能力进行指标评价,既可为上市公司科技创新能力方面的进一步探索提供研究基础,也可为政府相关部门及企业制定相应的方针政策提供理论依据。

关键词:上市公司 科创价值 价值评估

中图分类号:F275 文献标识码:A

2018年上市公司研發创新投入的最大值为21.2%,最小值为0.01%,这反映出上市公司对创新研发活动的积极性存在巨大的差距。上市公司分布在不同的产业,能够反映一个国家产业的整体产业结构,众多上市公司创新成果表现不佳的主要原因是企业的研发投入和国家的政策不匹配,这也是本文研究上市公司科创价值的切入点。本文构建科技创新指数对上市公司具体情况进行具体分析,为投资者、上市公司、监管部门以及资本市场提供有价值的研究建议。

1 科技创新能力对企业价值的影响

Griliches(1981)通过Cobb-Douglas生产函数建立模型对研发投入强度是否会影响企业绩效进行实证分析,研究结果表明研发投入强度会促进企业的绩效表现。Martin(1999)肯定了企业价值流中产品研发的重要作用。Lakonishok和Sougiannis(2001)、Johnson和 Pazderka(2010)均认为研发投入可以提升企业的市场价值。

由于企业的异质性,研发投入对不同上市公司的市值有不同的影响,通过对上市公司进行分类研究,Chan等(1990)发现高技术企业增加研发投入可以使股票收益率有正的超额报酬,而非高技术企业增加研发投入则使股票收益率有负的超额报酬。Doukas和Switzer(1992)认为销售集中度会影响公司的超额报酬,市场集中度高的公司通过研发投入可以获得超额报酬,而市场集中度低的公司增加研发投入反而降低了超额报酬。Hu和Jefferson(2004)发现研发投入对企业的影响会随着时间的变化而减小,研发投入对不同行业的企业业绩有不同的影响。Duqi和Torluccio(2011)利用欧洲企业数据进行研究,发现研发投入对公司市场价值有显著的正向关系,小规模高成长型的企业从事研发活动效率更高。

公司增加研发投入后并不会在当期股票价格上反映出来,Jeanjean(2006)对资本化研发支出和公司市值进行研究,结果表明两者之间存在负相关。Guidara和 Boujelbene(2014)发现公司可以通过减少研发投入来提高公司的当期价值。Bhana(2013)以约翰内斯堡证券交易所数据为基础进行研究,发现研发投入对公司市值的影响并不会在当期表现出来,当期的股票价格会被低估,但长期来看会增加公司的市值表现。Ribeiro和 Almeida(2017)针对美国燃油和天然气行业进行研究,证实研发投入对公司市值有促进作用,但是存在一年滞后期。

国内学者通过将上市公司按照一定的分类标准对科技创新与企业价值的关系进行研究。王任飞(2005)选取了电子企业排名前100的企业作为样本,结果表明研发投入会提升企业的盈利能力和规模。皮永华等(2005)发现浙江省内不同行业的企业研发投入强度存在很大的区别,生物、医药、电子、通信行业的研发投入高于电子业、公用事业、计算机软件开发等行业。黄丽娜和蔡虹(2007)对不同行业的研发投资与经济效果进行分析,指出研发投入过低会影响企业的经济效果。陈海生和卢丹(2011)发现研发投入在国有控股上市公司和非国有控股上市公司的表现不同,非国有控股上市公司的企业价值与研发投入有显著的正相关关系。

马文聪等(2013)选取了新兴产业和传统行业进行研究,发现传统行业的企业通过薪酬激励可以调节研发人员投入强度和创新绩效。王烨和游春(2009)把研发投入分为人员投入和资金投入,研发人员投入越多每股盈余越高,研发资金投入与净资产收益率和每股盈余没有显著的正相关关系,同时研发投入不存在滞后效应。与之相反,王玉春和郭媛嫣(2008)通过研究中国制造业和信息技术业,发现企业的盈利能力与成长能力越强,研发人力投入的影响越小,同时研发财力投入存在滞后性。

企业研发活动的周期往往比较长,罗婷等(2009)指出企业当期研发投入越大则未来一年的股价存在上升趋势,但对当期的股价没有影响。洪荣华(2010)利用台湾地区企业数据分析公司公告加大研发投入后对股票的影响,研究结果表明投资者对公司的研发活动持认可态度,公司股票会有超额报酬且创新领先效果大于外溢效果。对所选企业进行产业结构划分,他指出企业的研发投入对企业当期市值没有促进作用甚至会降低当期市值。龚志文等(2011)选择生物制药和电子信息技术行业内的上市公司来研究研发投入与公司本年主营利润的关系,结果表明研发投入不仅增加了公司当年主营利润,也会促进同期市值和下一年市值。

研究还发现研发投入对公司的市值和绩效存在一定的门槛效应。戴小勇和成力为(2013)把TFP(全要素生产率)和ROA(资产收益率)作为指标来分析公司价值的影响因素,研究发现研发投入与公司绩效之间存在倒“U”型关系,同时高技术企业比低技术企业的门槛值高,丁勇(2011)也得出相似的结论。项云帆(2015)则利用托宾Q衡量公司的市值,研究结果表明研发投入和公司的市场价值之间的确存在着阈值效应。

2 上市公司科创价值评估模型

2.1 上市公司科创价值指标体系构建

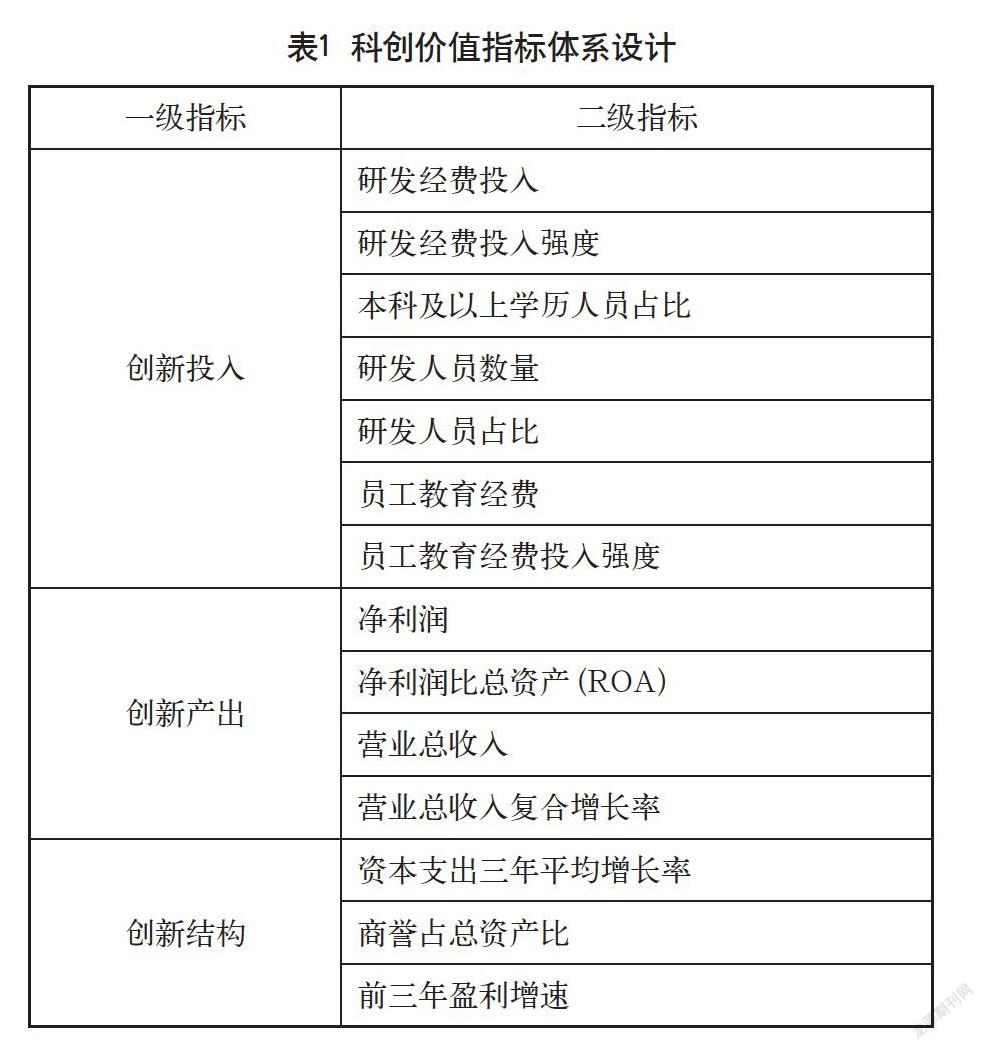

基于上述理论分析以及企业创新的投入、产出和结构的基础上,同时结合中国上市公司的实际情况,我们将科创价值指标体系的构建分为3个一级指标,即创新投入、创新产出和创新结构,并包含14个具体的二级指标,指标体系构建如表1所示。

2.2 样本选择

本研究以A股上市公司为样本,上市公司的数据主要来自wind、国泰安数据库及其年报收集整理,根据申万行业分类标准(2017版),样本公司涉及28个一类行业中,共3428家(因部分公司数据缺失故剔除)。样本中所有上市公司的数据时段截至2018年12月31日。

2.3 计算方法

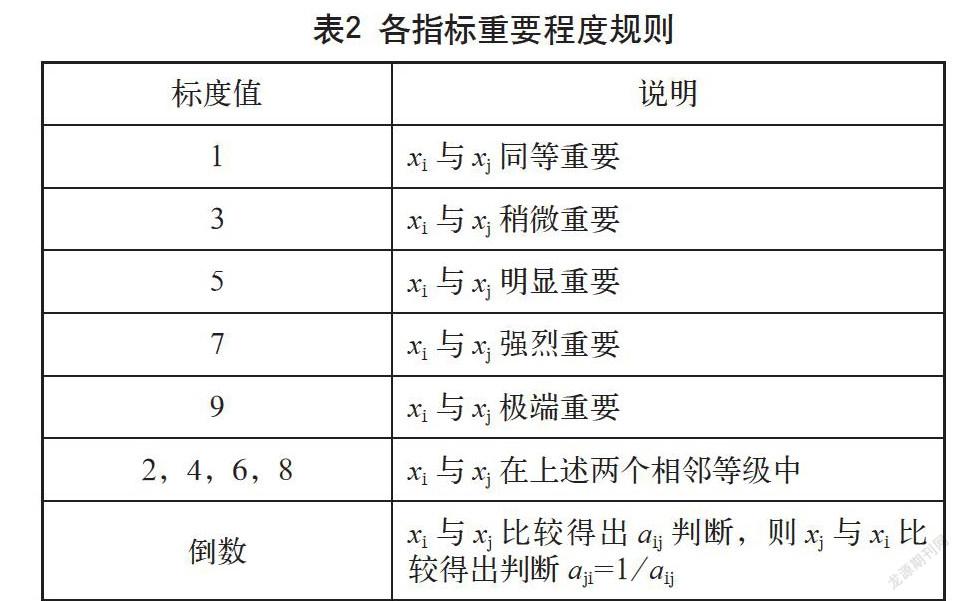

首先,根据上市公司的创新投入、创新产出和创新结构三个因素,建立起上市公司科创价值评估的各层指标体系。其次,根据各个因素和指标的相对重要程度来确定各因素及指标的权重。通过对各指标的相互比较,得出每一个指标相对于其他指标的标度值或得分,各指标间的相对重要程度度量方式,如表2所示。

由于样本涉及行业众多,每一个行业样本研究采用一种专家打分权重,通过对28个行业打分,得出28个行业的打分结果。根据打分结果,对各因素及其下级指标分别构造判断矩阵,计算判断矩阵的最大特征根和一致性指标,进行一致性检验。满足一致性检验判断矩阵特征向量的各个分量就是各个指标对上一级指标的权重。将二级指标中的规模化指标作归一化处理[(x-min)/(max-min)],化为0~1的数字。最后计算得到上市公司科技创新价值T,数值越高说明该公司的科技创新价值越高。

3 评估结果

3.1 三大行业引领发展

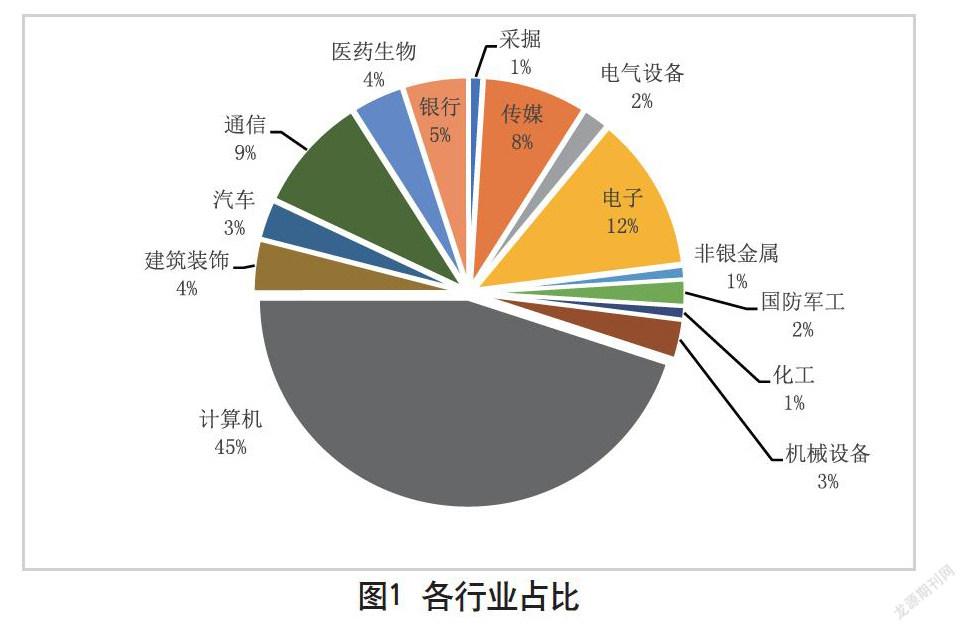

通过对综合排名前100的上市公司进行统计,计算机行业占据了绝大多数(45%),紧随其后的是电子行业(12%)和通讯行业(9%),这三大行业撑起了中国上市公司科创价值的半壁江山,如图1所示。

2016年科技部和财政部等部委公布的《高新技术企业认定管理办法》明确规定了八大国家重点支持的高新技术领域,其中就包括计算机、电子和通讯。并且,《高新技术企业认定管理办法》对高科技企业中“研发人员占比”和“研发支出”作出了规定:研发人员占比不得低于10%;研发支出不得低于3%~5%(最近一年销售收入小于5000万(含)的企业,比例不得低于5%;最近一年销售收入在5000万~2亿元(含)的企业,比例不得低于4%;最近一年销售在2亿元以上的企业,比例不得低于3%)。在如此硬性规定下,三大行业的上市公司大幅提高了自身的科技创新支出,并且取得了不错的回报。借助5G时代的来临,其投入产出转化比例高,科技创新结构得到进一步优化,未来不仅是撑起科技兴国大任的中坚力量,也将成为资本角逐的主要目标。

3.2 中石油一枝独秀

中石油以5.45分位居第一,3428家上市公司中,得分超过5分的仅此一家。无论科技创新投入还是科技创新产出,中石油都具有显著的优势。这与中石油自身积极进行转型升级密切相关,当然也离不开国家护航能源供给政策的持续支持。

中国目前是全球石油和天然气最大进口国,油气对外依存度高且呈现逐年上升的趋势。《中国油气产业发展分析与展望报告蓝皮书(2018—2019)》测算,中国2018年石油对外依存度接近70%,天然氣对外依存度超过45%,当前国内石油产量增速低于消费量增速,能源安全问题格外显著。此外,2018年中石油、中石化、中海油三桶油2018年油气当量储采比分别为13.7年、6.6年和10.5年。近20年来不断下降,其中,中石油储采比更处于历史最低位。因此,中石油通过推进科技创新,增加科创价值,驱动高质量发展关系到国家未来的能源安全。

3.3 北京、上海成为科创聚集地

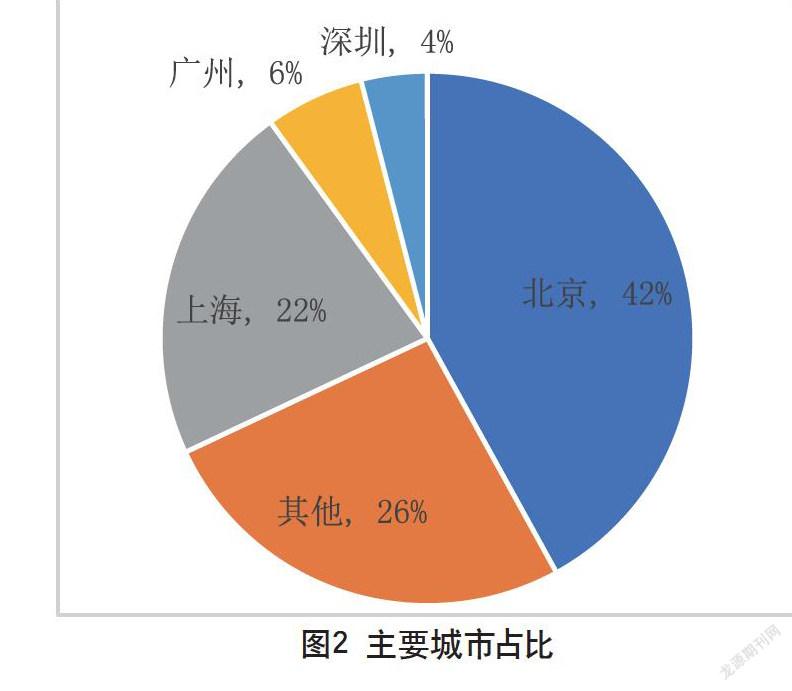

对排名前100的上市公司进行统计后发现,42家上市公司的总部位于北京,22家位于上海,10家位于广州和深圳,北京和上海占据了绝对优势,如图2所示。进一步,我们分别从专利授权数、技术市场成交额、高新技术企业净利润和技术收入、科技人员数量、R&D投入额、高新技术企业数量、出口创汇额等角度对比北、上、广、深、津五城的创新活动。结果与上市公司科创价值的分布结果一致:北京处于第1位,上海整体处于中等发展水平,排名集中在第2位和第3位,深圳和广州排在第3和第4位,天津垫底。其中,除了“高技术企业R&D经费支出”一项是深圳领先之外,其他各项北京均排名第1位。

4 结论及政策建议

4.1 提升企业配置要素能力,激发创新主体活力

每一个企业的生命周期都有其不同的道路,每一条道路都有其起伏的规律。随着公司的不断成长,传统大公司也有再次要素重组的可能性。熊彼特的“创新理论”将创新定义为“建立一种新的函数”,也就是把一种从来没有过的生产要素和生产条件的“新组合”引入生产体系。因此,所谓的创新其实源自两个方面:一是多层次资本触发了自下而上的企业创新;二是成熟企业通过改变其要素配置的能力实现上升变成更好的企业。比如惠普,这是一家传统的以打印机生产为主的企业,但是随着多次转型,惠普已经成功将自身改变为一家高新技术企业。再比如通用电气,随着其对人工智能的投入转型,已经具备再次腾飞的实力。

企业特别是创新引擎企业是科技创新的骨干和主体,是促进创新价值实现的关键一环。作为科技进步的主要力量和社会财富的主要创造者,创新引擎企业是创新生态系统形成和发展的重要动力之源。培育创新引擎企业,既要育种,加强对中小微科技企业的培育;也要培土,注重营造良好的创新创业环境;还要施肥,强化对中小企业的扶持和引导。中国目前的优势在于大企业,为大企业的再次转型提供了很好的土壤。但是小企业的创新发展相对处于弱势。因此,二者如何有机结合,如何把传统的创新势能与新的创新势能合二为一地进行再创造,将是未来工作的重要环节。

4.2 改变现有融资结构,发展多层次资本市场

习近平总书记在2017年7月的中央金融工作会议上强调:“要把发展直接融资放在重要位置,形成融资功能完备、基础制度扎实、市场监管有效、投资者合法权益得到有效保护的多层次资本市场体系”。党的十九大报告中指出,要增强金融服务实体经济能力,提高直接融资比重,促进多层次资本市场健康发展。

长期以来,我国金融体系的融资结构以银行主导的间接融资为主。这种融资结构带来的直接结果是资金使用者筹集到的大部分资金是以债务形式计入,因此全社会的债务水平不断提高,杠杆率不断抬升。随着债务融资抵达瓶颈期,经济各部门不可能再通过大幅举债来发展经济,因此形成了信用创造机制阻塞,企业融资困难。即使央行坚持推行“宽货币”政策,也未能缓解企业的融资压力。因此,要改变当前经济中的高债务、高杠杆问题,改变中国金融体系的脆弱性,实现“货币不增或少增,但创造足够的信用增长支持经济”,需要解决金融体系的期限错配和资本结构错配,最重要的是需要改变以间接融资为主的融资结构,建立多层次资本市场,通过直接融资来提高要素的配置效率。

4.3 营造自下而上的创新环境

引领产业发展潮流的一定是企业,不是大学和研究所,他们是前沿专家研究,并不了解什么是前沿产品、变成产品的代价是什么。如果国家政策和产业规划由院士、教授等专家制定,则不能掌握真正的市场动向和市场需求。因此,关乎产业发展的规划和政策,建议由产业来做,由企业来主导。让更多的产业企业参加制定,而不是专家院士为主,政策形成机制由下而上,更好地指导产业发展。

4.4 建立新的普惠营商环境

创新的主体是企业,而营商环境是吸引企业的关键。在一个偏好大企业和跨国公司的商业环境中,中小企业很难获得进一步的成长,人才、资本无法为中小企业提供持续的支持。因此,建立一个新的普惠营商环境,成为未来建立创新生态的主要问题。从世界银行公布的营商环境报告来看,目前中国落后的指标表现在办理开办企业、施工许可、获得电力、保护少数投资者、纳税、跨境贸易。此外,产权登记、纳税、办理破产则出现后退的迹象。营商环境改善余地仍然很大。推进法治建设、改善体制和监管环境等一系列政策措施的目的无疑将有利于知识在一个开放的体系中流动,形成一个充满活力的现代城市。

参考文献

Albert Guangzhou H U,Jefferson G H.Returns to research and development in Chinese industry:Evidence from state-owned enterprises in Beijing[J].China Economic Review,2004,15(01).

Bhana N. The valuation of Research and Development Expenditures: The Case for Companies Listed on the Johannesburg Stock Exchange[J]. International Journal of Finance&Policy Analysis,2013.

Chan S H,Martin J D,Kensinger J W.Corporate research and development expenditures and share value[J].Journal of Financial Economics,1990,26(02).

Doukas J,Switzer L.The stock market's valuation of R&D spending and market concentration[J].Journal of Economics&Business,1992,44(02).

Duqi A,Torluccio G.Can R&D Expenditures Affect Firm Market Value? An Empirical Analysis of a Panel of European Listed Firm[M]. Bank Performance, Risk and Firm Financing. Palgrave Macmillan UK,2011.

Griliches Z . Market value, R&D, and patents[J]. Economics Letters, 1981,7(02).

James Martin著.李东贤,译.The great transition-using the seven discipline of enterprise engineering to align people technology strategy[M].北京:清华大学出版社,1999:1-98.

Jeanjean T. The negative impact of R&D capitalization: A value relevance approach[J]. European Accounting Review,2006,15(01).

Johnson L D, Pazderka B. Firm value and investment in R&D[J]. Managerial & Decision Economics,2010,14(01).

Lakonishok J, Sougiannis T. The Stock Marker Valuation of Research and Development Expenditure[J].The Journal of Finance,2001,56(06).

Rihab Guidare, Younes Boujelbene, R&D expenditures and earnings targets: evidence from France[J].Journal of Economics, Finance and Accounting,2014(02).

Ribeiro E P,Almeida W F D,Bone R B.Stock Market Firm Value Effects of Research and Development Expenditures in the Oil and Gas Industry[M].Engineering Systems and Networks. Sprilnal Publishiing,2017.

陳海生,卢丹.科技投入与企业价值的相关性研究[J].软科学,2011(02).

戴小勇,成力为.研发投入强度对企业绩效影响的门槛效应研究[J].科学学研究,2013(11).

丁勇.研发能力,规模与高新技术企业绩效[J].南开经济研究,2011(04).

龚志文,陈金龙.R&D投入与公司价值相关性的实证分析——以我国生物制药和电子信息技术行业上市公司为例[J].科技进步与对策,2011(22).

黄丽娜,蔡虹.企业投资经济效果的实证分析[J].科技管理研究,2007(08).

洪荣华.研发投资宣告与股票价值关系之实证研究——对手公司与产业集中度的观点[J].辅仁管理评论,2010(14).

罗婷,朱青,李丹.解析R&D投入和公司价值之间的关系[J].金融研究,2009(06).

马文聪,侯羽,朱桂龙.研发投入和人员激励对创新绩效的影响机制——基于新兴产业和传统产业的比较研究[J].科学学与科学技术管理,2013(03).

皮永华,宝贡敏.我国企业多角化战略与研发强度之间关系的实证研究——以浙江省为例[J].科研管理,2005(02).

项云帆.研发强度对上市公司市场价值的门槛效应[J].科技进步与对策,2015(11).

王任飞.企业支出的内部影响因素研究——基于中国电子信息百强企业之实证[J].科学学研究,2005(02).

王烨,游春.投入与绩效相关关系实证研究——基于中小企业板上市公司面板数据[J].财会通讯,2009(12).

王玉春,郭媛嫣.上市公司投入与产出效果的实证分析[J].产业经济研究,2008(06).

猜你喜欢

商(2016年32期)2016-11-24

财会学习(2016年19期)2016-11-10

商业会计(2016年15期)2016-10-21

商场现代化(2016年22期)2016-10-18

商场现代化(2016年22期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17