“十三五”以来中国牡蛎产业发展形势分析与对策研究

2020-09-10 07:22李美琪郭昕竺李辉尚夏芸李坚明

中国食物与营养 2020年8期

李美琪 郭昕竺 李辉尚 夏芸 李坚明

摘 要:“十三五”以来,我国将牡蛎产业作为十大富农产业之一重點培育,并取得显著成效,当前牡蛎产业已跨上高质高效发展的快车道,但仍然面临资源环境约束加剧、产业链条相对较短、产业集约化程度偏低、风险抵御能力不强等问题。未来一段时期,尤其是在我国乡村振兴战略和农业供给侧结构性改革的加快推进的新形势下,要推动牡蛎产业高质量发展,建议进一步强化牡蛎养殖规划布局,增强产业可持续发展能力,推进一二三产业融合发展,积极培育拓展消费市场,建立全产业链监测预警体系,完善风险防控制度体系。

关键词:牡蛎产业;“十三五”;中国;现状分析;对策建议

牡蛎是一种食物链短、生长快、产量高、分布广的贝类品种,由于其经济效益较好,已经成为我国重要的产业化养殖和加工开发的水产品之一[1]。近年来,尤其是“十三五”期间,随着农业供给侧结构性改革的持续深化和乡村振兴战略的加快推进,牡蛎等重要水产品产业持续稳定发展,为渔业加快转型升级提供了重要动力支撑,也成为渔民收入稳定增长的重要来源之一[2]。“十三五”期间,我国年总产量稳定在500万t左右,占全球牡蛎总产量的90%,位居世界第一[3]。当前,我国渔业高质量绿色发展持续推进,牡蛎产业发展既面临诸如消费转型升级、生产加工技术不断提高等机遇,也面临包括养殖环境变化、自然和市场风险凸显等重大挑战。因此,在当前脱贫攻坚和现代农业建设的关键期,有必要系统总结和分析“十三五”时期我国牡蛎产业发展成效,深入剖析存在的问题,并提出针对性意见和建议,持续推进牡蛎产业的稳定可持续发展。

1 “十三五”时期我国牡蛎产业发展现状分析

1.1 生产总体稳定发展,区域布局稳中略变

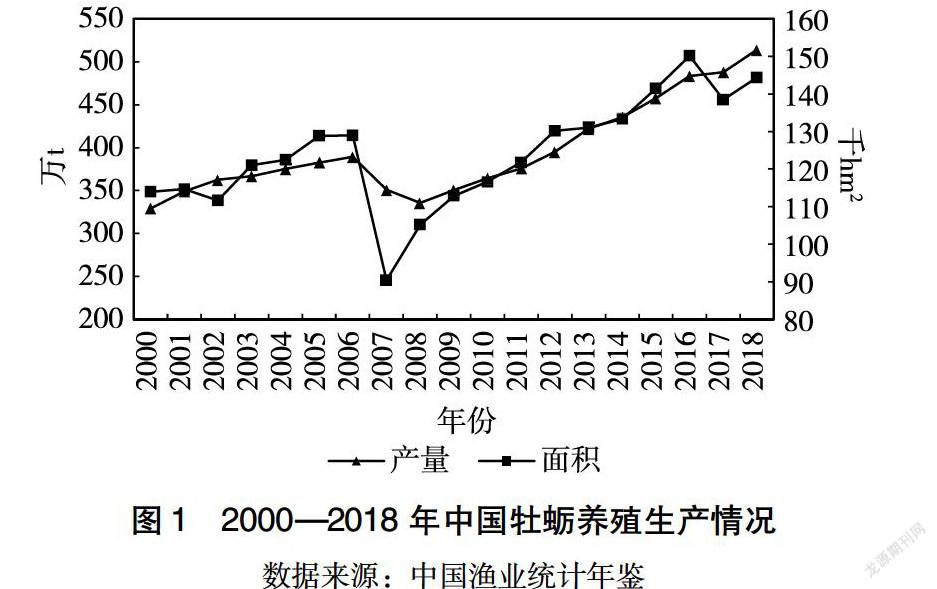

“十三五”以来,我国牡蛎生产保持较为乐观态势,总体呈现产量保持小幅增加态势,养殖面积波动中呈现年度差异。从总产来看,2018年全国牡蛎养殖总产量连续10年稳步增长至514.0万t(图1),同比增5.34%,比2015年增12.39%。“十三五”以来总产年均增长率为3.11%,较“十二五”期间低1.93个百分点。从面积来看,2018年养殖面积较上年小幅回升,为14.4万hm2,同比增4.27%,比2015年增2.04%;“十三五”以来养殖面积年均增长率为-1.94%,较“十二五”期间低5.76个百分点。总的来看,“十三五”以来,我国牡蛎养殖面积虽然有所波动,但整体稳定在14万hm2左右,同时单位面积产量有所增加,确保了总产量的持续增长态势。

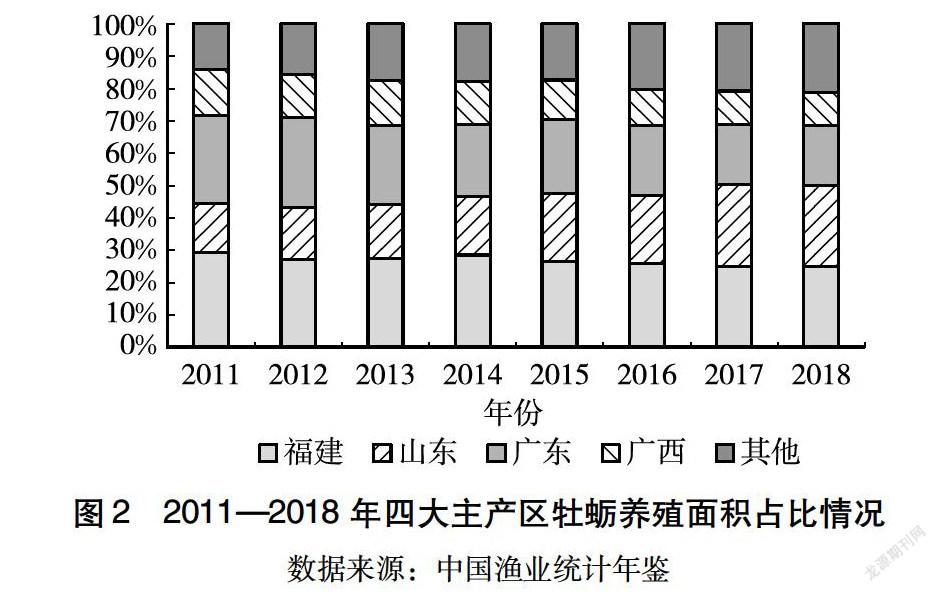

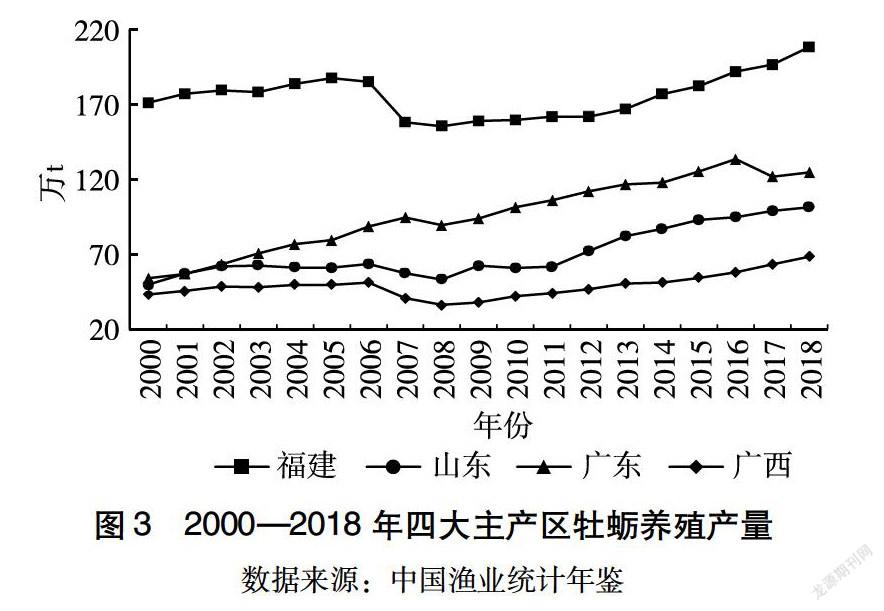

从区域看,“十三五”以来,全国牡蛎养殖产业继续保持“四大巨头”的稳定格局,四大主产区产量呈“三增一降”态势。我国牡蛎养殖范围较广,北到鸭绿江、南至海南岛的沿海地区均可养殖,但受自然条件和养殖习惯等影响,福建、广东、山东、广西四大产区养殖规模较大,占全国总产量的8成左右(图2)。但值得关注的是,“十三五”以来四大主产区合计养殖面积在全国范围内的占比开始逐年下降(低于以往80%以上的占比),2018年四大产区合计养殖面积占全国总养殖面积的78.8%,比“十三五”开局之年低0.9个百分点,比2015年低3.8个百分点。从产区分布来看,福建省养殖产量始终位居全国前列,其产量占比达40%左右,几乎占全国的一半,其次依次是广东、山东、广西。“十三五”以来,福建、山东、广西继续保持其稳步增长态势,2018年产量分别为189.4万、93.3万、63.6万t,同比分别增5.9%、2.5%、7.9%,分别比2015年增14.1%、8.9%、25.0%。与此同时,广东省却结束了近8年来稳步增加的态势,开始有所减少,2018年广东产量为114.2万t,同比增2.3%,比2015年减0.6%,2016—2018年年均增幅为1.11%,较“十二五”期间低3.1个百分点(图3)。

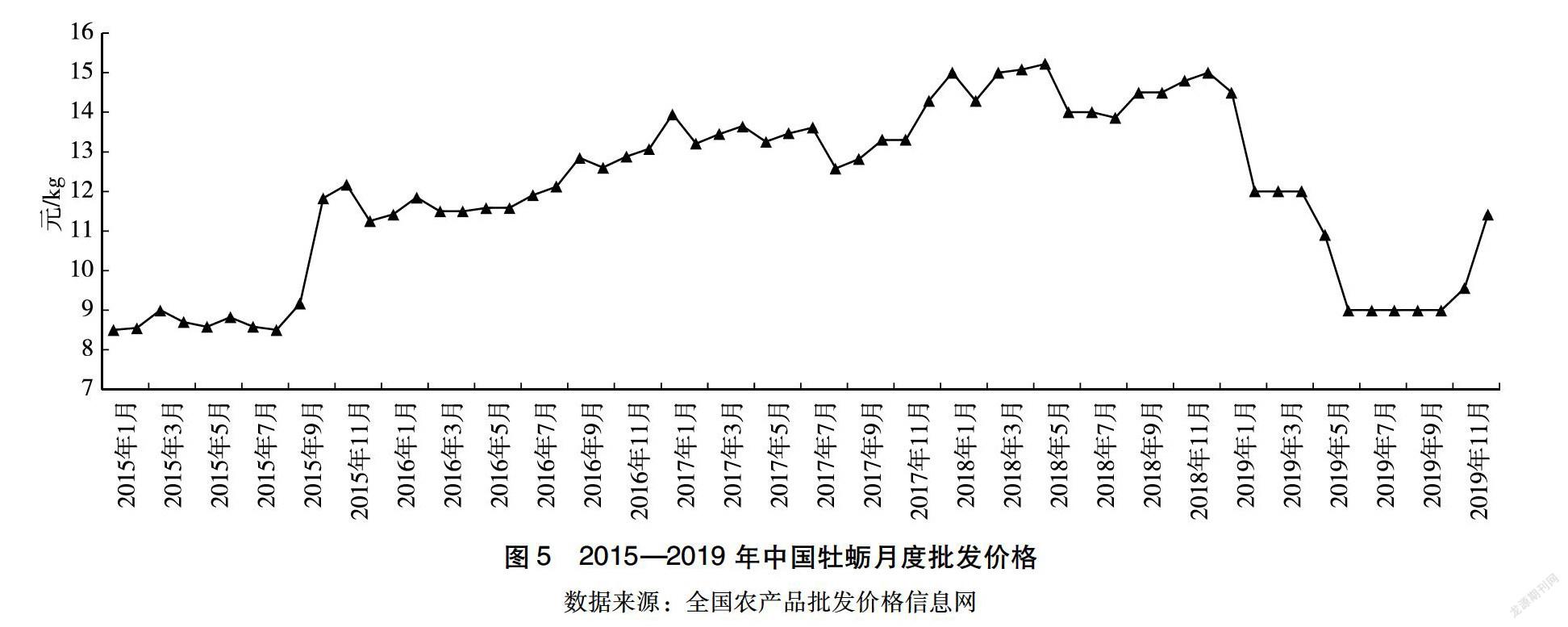

1.2 年度均价先涨后跌,月度价格震荡运行

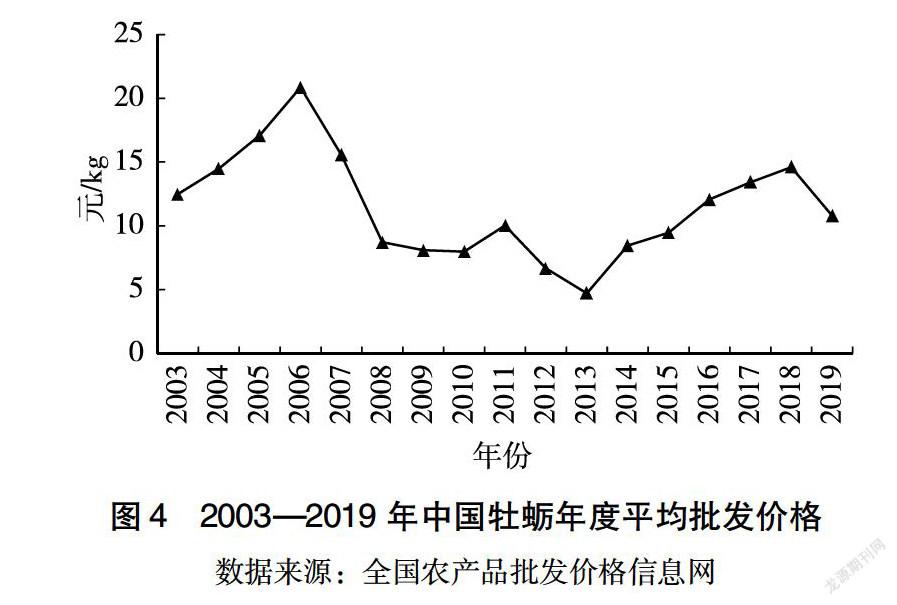

“十三五”以来,我国牡蛎年度平均批发价格总体呈先上升后下降的态势,月度价格高位震荡上行后大幅下跌。2016—2018年间,受牡蛎消费旺盛影响,牡蛎平均批发价格逐年快速上涨,2018年批发均价为14.61元/kg,同比涨8.87%,年均涨幅为10.0%,比2015年上涨54.3%;但受全国主产区养殖形势普遍较好等影响,2019年全国平均批发价格为10.8元/kg,比上年大幅下跌26.1%,略高于2015年的水平(图4)。从月度价格来看,2016—2018年间,牡蛎月度价格整体呈震荡上行态势,全国平均批发价格一度超过15.0元/kg;从2019年1月开始,价格持续快速回落,6月达近四年来以及全年最低点的9.0元/kg,比1月大幅下跌61.1%,之后4个月保持平稳运行,11月开始有所回升,12月价格为11.42元/kg,但仍比年初1月低21.2%(图5)。

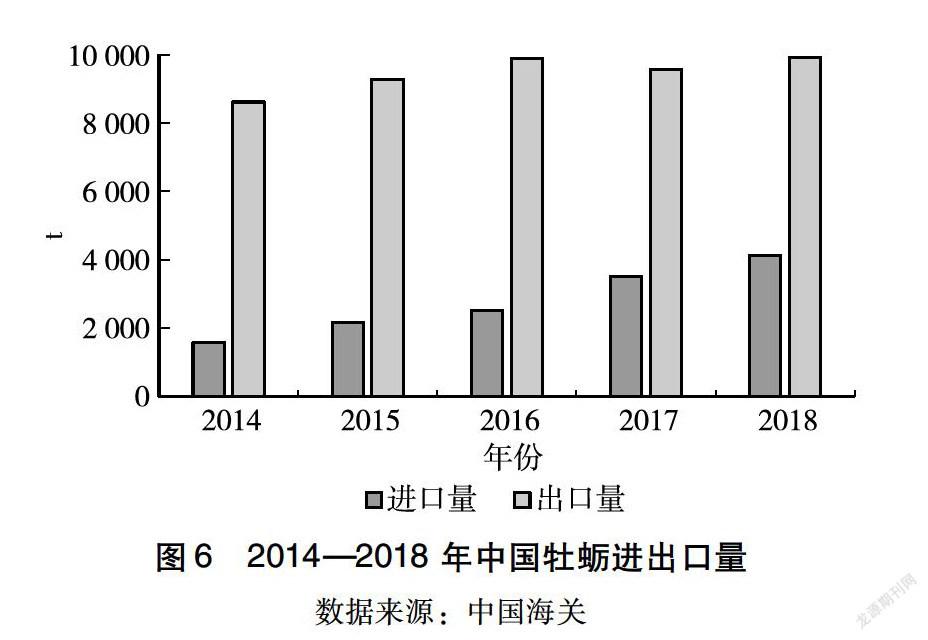

1.3 进口量快速增加,贸易顺差持续收窄

“十三五”以来,我国牡蛎进口量快速增加,出口量增速趋缓,贸易顺差持续收窄。从进口来看,受WTO政府补贴谈判的快速推进以及我国政府对水产品进口关税降低等影响[4],我国牡蛎进口呈快速增加态势,2018年进口量为4 114.95t,同比增17.0%,比2015年大幅增90.3%。从出口来看,在世界经济增速放缓的大背景下,我国水产品对外贸易也面临国际保护主义等不确定性因素,出口形势不容乐观[5],贸易顺差明显减少。2018年,全国牡蛎出口量为9 919.83t,同比增3.84%,比2015年增7.1%。另外,2018年进出口贸易顺差为 5 804.9t,比上年减230t,比2015年低1 294.5t,贸易顺差呈现持续缩小态势(图6)。

2 中国牡蛎产业发展中存在的问题

“十三五”以来,我国高度重视水产养殖业的发展,牡蛎产业发展也取得显著成效,但仍然存在生态环境承载超负荷、产业链不完整、内需拉动力不足、产业集中度偏低、风险抵御能力不强等问题。

2.1 超负荷养殖问题突出,产品质量遭受威胁

“十三五”以来,受市场需求旺盛和价格高位运行影响,养殖户的生产积极性大幅提升,投苗量大幅增加,导致局部水域养殖密度超过环境承载能力,水域环境持续恶化,牡蛎生长和品质也受到明显影响。超负荷的采苗器过度投放,致使牡蛎采苗达标率大幅下降,如2011—2015年间,广西茅尾海牡蛎采苗达标率高达80%~90%之间,但2017—2018年间仅为10%~14%;同时,养殖密度过

大造成牡蛎饵料不足和严重缺氧,造成牡蛎生长缓慢、抗病能力低和品质严重下降等问题。此外,受养殖密度过大,水体交换不好,牡蛎代谢排放出的氮、磷等物质增加了水中营养盐负荷,加速生物性沉积累积,对水域底质环境产生负面影响,加之当前细菌、重金属和贝毒超标等水域污染问题也日益突出,水环境污染又反过来危害牡蛎质量,并通过食物链传递危害人类健康[6]。可见“超负荷养殖”和“水域环境恶化”两者间的相互影响、相互制约,已成为当前和今后一段时期制约牡蛎养殖业快速发展的主要因素之一。

2.2 苗种培育体系不完善,产业链条有待拉长

我国牡蛎整个产业链面临苗种质量低、品种单一以及产品附加值不高等问题。在苗种培育上,受南北方牡蛎育苗期、育苗成本和附苗量的巨大差异,我国牡蛎苗种供应呈“南苗北运”格局,而这种长距离苗种运输不仅成本高昂、运输中死亡率高、运达后品质受损严重,直接导致苗种成活率低、品质下降;而长期的人工育苗致使遗传变异降低,近交衰退,育苗成功率较低,并呈现个体小型化、长成慢、出肉率低等现象[6]。同时,受加工品种单一、技术缺乏创新动力等影响,当前牡蛎产品加工还停留在传统的粗加工水平上,加工产品主要是原汁蚝油及蚝干等初级低端产品,精深加工尚处于初级阶段,总体呈产品附加值低、高端产品缺乏的现状[7]。苗种培育体系不完善、产业链条不够长等问题已经成为新时期我国牡蛎产业加快转型升级的重要短板,亟需进一步补齐拉长。

2.3 国内市场拉动力不足,消费水平亟待提升

我国牡蛎生产区域主要集中在东南沿海城市和一些消费水平较高的大中城市,沿海消费也呈现由北往南逐渐递增的特点;受中西部地区内陆城市居民长期的消费习惯影响,牡蛎消费水平远远低于东部沿海地区,加上消费拉动力不足,也一定程度上制约了牡蛎消费快速增长。同时,随着经济的快速发展,居民消费快速升级,消费者对牡蛎等优质、绿色水产品的需求明显增加;但长期以来,受固有饮食和消费习惯差异、牡蛎加工制品单一、科普宣传不足等影响,消费者对牡蛎的营养价值认识不足,大部分人停留在生鲜食用方面,制约了全国牡蛎消费需求的进一步增长。近年来,网络经济的快速发展和食用方式的革新,为牡蛎市场带来新的发展机遇,如何进一步减少和消除区域差异、开拓中西部地区的潜在消费市场,是促进牡蛎消费可持续增长亟待解决的问题。

2.4 产业集约化程度不高,风险抵御能力较弱

近年来,我国加快推进专业化合作社建设,牡蛎养殖规模化、组织化程度不断提高,但由于技术壁垒和资本门槛相对较低,大多数养殖户仍处于松散组织状态,渔民(户)单兵作业仍是主要生产经营方式[8],大规模的产业化组织和管理模式尚未建立,使得养殖户面对风险和灾害天气时,没有较好的风险抵抗能力和减少损失的途径,造成了牡蛎养殖的风险抵御能力较弱[9]。同时,牡蛎产业是自然条件高度依赖型的产业,尤其是随着暴台风、赤潮、水质变化等自然灾害时有发生,农户养殖收益严重呈现“靠天吃饭”的状态,往往在这些自然灾害面前只能“望天兴叹”。

3 中国牡蛎产业可持续发展的对策建议

“十三五”以来,我国牡蛎产业对标渔业高质量绿色发展要求,立足特色养殖助力脱贫攻坚,坚持提质增效、减量增收、绿色发展、富裕渔民,可持续发展能力持续增强。当前及未来一段时期,我国牡蛎产业将进一步落实高质量发展要求,持续深化供给侧结构性改革,结合区域资源环境载荷能力、资源禀赋和市场需求等,科学规划、合理布局,增强可持续发展能力;夯实基础,促进三产融合发展;协同发展,推动产业转型升级;培育消费市场,增强产业发展动力;强化监测预警,增强风险抵御能力。

3.1 科学布局养殖海域,增强产业可持续发展能力

针对近年来日益突出的局部水域养殖密度超过环境载荷能力、海域生态环境恶化,导致牡蛎品质下降等问题,秉承科学、绿色、健康养殖要求,旨在促进牡蛎产业和生态环境的协调可持续发展。一是要强化科学规划,合理划定养殖水域。坚持源头控制,摒弃牡蛎传统养殖中过分追求“数最大”“速度快”的养殖方式,根据海域资源环境承载能力,严格执行养殖许可准入制度和种质资源保护制度,划定限养禁养区域,引导养殖户在有序养殖的同时养护海域环境。二是加大生态环境保护力度,提高牡蛎产品品质。针对部分海域污染等造成的牡蛎产品质量受损严重现象[10],应加强牡蛎养殖海域生态环境保护力度,完善相关监管机制,进一步规范并落实养殖海域使用权、收益权和处置权,为牡蛎养殖健康发展提供保障。

3.2 夯实产加环节基础,促进一二三产业融合发展

针对我国牡蛎苗种培育体系不完善、产业链条不够长等当前制约牡蛎产业加快转型升级的重要短板,要以市场为导向,以資源利用最大化与经济效益协同发展为目标,致力于产业链的不断完善和多元化产业链的进一步延伸。一是强化苗种培育体系建设。优质、充足的苗种培育是牡蛎养殖规模持续发展的先决条件,也是当前牡蛎产业发展的重中之重。应加强新型优质苗种的培育和技术研发,加大苗种繁育基地建设力度,选育出一批品质好、营养价值高、抗逆性强的优质苗种,健全种苗培育体系,确保苗种供给数量有保障、质量有提升。二是提升精深加工技术水平。鼓励企业积极开发具有自主知识产权的新技术、新产品,强化以牡蛎为原料的药物、营养品、化妆品等新型产品精深加工业,切实提高产品的附加值。三是促进牡蛎产业链条向多元化延伸。运用现代信息技术,积极探索基于互联网的“牡蛎+健康”“牡蛎+旅游”“牡蛎+养生”“牡蛎+电商”等多种发展模式,建设集休闲旅游、海上垂钓、“渔家乐”民俗文化旅游等于一体的综合性牡蛎产业聚集区,进一步促进一二三产业的融合纵深发展[11]。

3.3 加强区域协同发展,推进产业转型升级

针对我国传统主产区养殖品种相似、产业功能分工不明确和产业链尚不健全的现状,继续加强推进四大主产区合理布局、协同发展,加快牡蛎产业的集约化规模化发展。一是充分发挥各主产区资源互补优势,加深区域错位发展和融合发展。鼓励实施牡蛎不同产区、不同海域分段分区养殖,引导产业在苗种培育、育肥养殖和销售上合理分工、配套、联动发展。如从广东台山、广西茅尾海购买中等牡蛎到广东阳江、湛江麻章等地育肥,3~5个月成大牡蛎即销往北京、上海等大城市。加之,近年来北方地区三倍体优质苗种在全国的利用普及,也促进了区域间的融合发展[12]。二是发挥龙头企业的辐射带动作用。鼓励养殖户和政府共同努力,打造牡蛎养殖示范区,孵化具有代表性的龙头企业,由此带动牡蛎产业化规模化经营,养殖户在探索自身发展的道路上,以提高整体效益为目标,走产业化集约经营发展道路,形成梯度发展、分工合理、优势互补的牡蛎产业协作体系,同时提高养殖户的风险抵御能力,从而促进产业整体的转型升级[13]。

3.4 积极培育消费市场,增强产业发展动力

针对消费水平整体不高、区域化特征明显的现实,需多措并举,培育壮大国内消费群体,增强牡蛎产业快速发展的拉动力。一是加大牡蛎消费的科普宣传。积极发挥电视、网络等主流媒介的引导作用,加大营养知识宣传力度;探索建立“牡蛎美食指数”,及时向公众推送牡蛎产品食用最佳季节、主要产区和产品类别,引导消费者理性消费。二是加强品牌化建设。鼓励和支持品牌培育建设工作,加大产品差异化程度,创新加工产品类型,打造有区域特色的牡蛎生产品牌,树立品牌效应,探索实施以品质促发展、以品牌创效益的健康可持续发展战略[14]。三是拓宽牡蛎流通渠道。促进牡蛎生态冰温保活流通技术的推广应用和净化工厂的建设,不断完善和提升冷链运输条件[15];充分利用“互联网+物联网”的深度融合,进一步探索“网红经济”和“流量经济”背景下牡蛎产业发展新的增长极。

3.5 实施全产业链监测,健全风险防控机制

针对牡蛎产业面临的自然和市场双重风险,健全全产业链监测、预警和研判机制,完善现代风险防范制度体系,为牡蛎产业的健康可持续发展保驾护航。一是加快推进牡蛎全产业链的监测预警。健全对牡蛎生产、加工、市场、消费等全产业链监测体系,及时发布分析预警报告;基于现代信息技术,开展面向不同群体的定向信息服务机制,为牡蛎产业生产者、消费者和管理者提供决策参考。二是健全完善现代保险制度。充分发挥保险制度在风险防控中的优势,加大财政支持力度,探索适合地方特色的风力指数保险、收入保险制度等,在平衡好保险公司和养殖户双方的利益下,制定科学合理的保费补贴标准和理赔机制[16 17],切实增强牡蛎产业的自然和市场风险抵御能力。◇

参考文献

[1]曾志南,宁岳.世界牡蛎养殖概况与福建牡蛎养殖业分析[C].全国海水养殖学术研讨会论文集,2015:37 45.

[2]农业部.全国渔业发展第十三个五年规划(2016—2020年)[EB/OL].http://www.moa.gov.cn/zwllm/zwdt/ 201701/t20170106_5426228.htm.

[3]2018年中国生蚝行业分析报告——市场运营态势与发展前景研究.中国报告网.http://baogao.chinabaogao.com/shuichangqilei/363504363504.html.

[4]王佳迪,蒋科,王健,等.中国水产品国际贸易格局及竞争力评价[J].海洋科学,2019,37(1):49 58.

[5]操建华,桑霏儿.中国渔业70年:政策演变与绿色高质量发展[J].海洋科学,2019(5):44 126.

[6]曾志南,宁岳.福建牡蛎养殖业的现状、问题与对策[J].海洋科学,2011,35(9):112 118.

[7]周昌仕,郇长坤,慕永通.珠三角沿海地区牡蛎发展策略研究——基于养殖户、企业和政府管理部门深度访谈调查[J].农业现代化研究,2014,6(35):757 762.

[8]李辉尚,李坚明,秦小明,等.中国牡蛎产业发展现状、问题与对策——基于鲁、闽、粤、桂四省区的实证分析[J].海洋科学,2017,41(11):125 129.

[9]伍晋宏,鲁洋,李晋文,等.钦州牡蛎产业现状及发展对策分析[J].产业经济,2016(9):58 59.

[10]车斌.中国大陆牡蛎市场分析[J].中国渔业经济,2003(5):12 18.

[11]农业部渔业局.中国渔业年鉴[M].北京:中国农业出版社,2019.

[12]庞耀珊,谢芝勋,谢丽基,等.广西牡蛎养殖业的现状与发展对策[J].南方農业学报,2012,43(12):24 30.

[13]侯晓梅,周昌仕,王丽,等.基于 SCP 分析框架的广西牡蛎产业调查研究[J].广东海洋大学学报,2015(5):19 25.

[14]周昌仕,慕永通.广东东部沿海地区牡蛎产业调查分析[J].中国渔业经济,2013,31(3):133 140.

[15]农功业.广西钦州水产养殖业如何实现可持续发展[J].吉林农业,2011(7):257 257.

[16]侯晓梅,周昌仕,慕永通.广西牡蛎产业发展的SWOT分析[C].中国渔业经济专家研讨会,2016:139 145.

[17]张锐.广东省牡蛎产业发展的公共政策研究[D].广东湛江:广东海洋大学,2014.

Situation Analysis and Countermeasure Research on The Development of Chinese Oyster Industry Since The 13th Five Year Plan

LI Mei qi1,GUO Xin zhu1,LI Hui shang1,XIA Yun2,LI Jian ming 3

(1 Agricultural Information Institute,Chinese Academy of Agricultural Sciences/Key Laboratory of Agricultural Big Data of Ministry of Agriculture and Rural Affairs,Beijing 100081,China;2 National Fisheries Technology Extension Center/Chinese Society of Fisheries,Beijing 100125,China;3 Fisheries Technology Extension Center of Guangxi,Nanning 530001,China)

Abstract:Since the 13th Five Year Plan,oyster industry has been cultivated as one of the top ten rich agricultural industries in China,and achieved remarkable results.At present,the oyster industry has stepped into the fast lane of high quality and efficient development,but there are still some problems,such as intensified resource and environmental constraints,relatively short industrial chain,low degree of industrial intensification,and weak risk resistance,and so on.In the future,especially under the new situation of the strategy of rural revitalization and the acceleration of structural reform of agricultural supply side,aimimg to promote the high quality development of the oyster industry.It is suggested to further strengthen the planning and layout of oyster farming,enhance the sustainable development of the oyster industry,promote the integrated development of primary,secondary and tertiary industries,actively cultivate and expand the consumer market,establish the whole industrial chain monitoring and early warning system,and improve the risk prevention and control system.

Keywords:oyster industry;the 13th Five Year Plan;China;present situation;countermeasure and suggestion

猜你喜欢

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

三联生活周刊(2016年36期)2016-09-02