公司治理结构对环境会计信息披露水平的影响研究

2020-09-02 06:53孙俊华叶刘雨

阅江学刊 2020年4期

孙俊华 叶刘雨

摘要:在环保问题备受社会各界关注的背景下,环境会计应国家宏观管理和企业内部管理控制的需要而生。基于我国钢铁行业上市公司2013-2019年的面板数据,着重从公司治理结构的角度分析了我国环境会计信息披露水平的影响因素,并探讨了盈利能力对于两者关系的调节作用。实证分析显示,公司治理结构中股权集中度与环境信息披露水平之间呈现显著负相关,董事长与总经理两职分离、独立董事比例都与环境信息披露水平之间呈现显著正相关。盈利能力对股权集中度及独立董事比例两个因素与环境信息披露水平之间的关系均有显著的正向调节作用。

关键词:钢铁行业;环境会计;信息披露;治理结构;财务绩效

中图分类号:M40

文献标识码:A

文章分类号:1674-7089(2020)04-0066-13

基金项目:国家自然科学基金面上项目“高校创业教育的有效性研究:测量方法、作用机制与因素”(71974093);2020年南京大学双创大数据与理论研究双创项目“高校创新创业教育学情调查研究”

作者简介:孙俊华,博士,南京大学教育研究院副教授、硕士研究生导师;叶刘雨,南京大学教育研究院硕士研究生。

一、引言

改革开放40余年以来,我国国民经济发展取得了巨大的成就,但是与此同时,环境污染和环境退化问题日趋严重,环境保护问题引起了全社会的高度关注。继党的十八届五中全会提出绿色发展理念之后,十九大报告明确提出要建设“美丽中国”,必须树立和践行“绿水青山就是金山银山”的理念,低碳发展新理念逐渐深入人心。在投资领域,越来越多的利益相关者如公司合伙人、债权人、社会公众也更加重视企业在环保方面的举措以及承担的社会责任。

在此情境下,环境会计信息披露应运而生。一方面,日趋严重的环境污染问题将在很大程度上限制我国经济的发展,实行环境会计信息披露是国家宏观经济管理的必然要求。另一方面,企业可以通过披露环境会计信息,更加了解自己的环境行为及其影响,方便企业管理者更科学地评估经营业绩,从而改善企业自身的内部管理和控制。

我国于2008年5月1日正式施行《环境信息公开办法(试行)》,环境保护部于2010年7月8日发布《关于进一步严格上市环保核查管理制度加强上市公司环保核查后督查工作的通知》,与环境信息披露相关的法律、法规和规章已经颁布实施多年。究竟我国高污染行业上市公司的环境会计信息披露情况如何?哪些因素影响了上市公司的环境会计信息披露?这些问题一直受到学术界和社会公众的密切关注。本文以钢铁行业(典型的重污染行业)上市公司为研究对象,在分析其环境会计信息披露现状的基础上,从公司治理结构的视角探讨了环境信息披露水平的影响因素。

二、文献综述

与环境会计信息披露相关的研究主要可以分为两个方面:一是对于披露内容的研究,二是信息披露的影响因素研究。

(一)环境会计信息披露的内容

学术界普遍认为企业披露的环境信息应该包含定量和定性两个方面。Hutchison分析了重污染行业上市公司年报中与环境会计相关的信息,指出企业财务报告中应该披露重要的环境信息内容,比如是否违反了与环境保护相关的法律政策、企业防治污染的举措,并且应该对这些环境信息进行细分。Norhasimah等学者研究了马来西亚的环境信息披露现状,发现当地面临严重的环境污染问题,政府通过开展环境影响评估等多种措施敦促企业披露与环境相关的信息,但由于当地在环境信息披露方面缺乏公认的披露框架,企业信息披露的透明度不高。Stephen等学者研究了来自英国各行业的447家大型上市公司的自愿环境信息披露模式,发现这些公司披露的内容主要表现在环境政策、具体的环保行动、量化的环境影响、环境目标及外部环境审计五个方面,披露内容较为详细。Noodezh和Moghimi认为企业应该在其年度财务报告中披露环境成本等信息,否则企业内部会隐藏这些成本,导致会计信息的可靠性降低。企业年报和环境报告是核算其经营业绩和财务成果的重要工具,只有公开环境会计信息,信息使用者才能更全面客观地评估企业的经营绩效。

肖淑芳和胡伟以A股上市的1000多家公司为研究对象,通过审阅这些企业对外披露的相关报告,发现这些公司公开的环境信息大多是环保投入、资源再利用、政府税收的优惠额、鼓励政策等内容,而企业在年报中单独反映环境信息的会计科目很少。代娆等学者研究四川省110家上市公司的环境会计信息披露现状,认为大多数公司更倾向于采取定性披露方式,但是定量披露的比例呈现逐年上升趋势。岳燕对我国重污染行业200多家企业2012年的环境报告进行了总结,发现企业大多以非财务形式和定性化描述来反映其有关环境的信息,形式较为单一,且以纯叙述为主,总体来说对外披露的内容缺乏完整性。

(二)环境会计信息披露的影响因素

Grace等学者认为企业高管人员的组成结构会影响其对外披露环境信息的水平,进而影响自身的经营状况。Hossain和Reaz对38家印度上市公司的自愿披露程度进行实证分析,发现公司资产规模对于环境会计信息披露有显著影响,但公司的董事会构成、独立董事比例对披露水平的解释力显得微不足道。Bewley等学者以印度188家制造业上市公司为例,从公司自愿性环境信息披露的视角研究了相关因素对环境披露的影响,结果表明有更多新闻媒体报道、更高污染倾向和更多政治风险的公司更有可能披露其环境信息,而财务特征对公司环境信息披露的影响较小。Rahman等学者以马来西亚、新加坡和泰国三地的250家上市公司为研究对象,分析了财务绩效与自愿环境信息披露之间的关系,得出了公司业绩与环境信息披露程度无关的结论。Turhan和Eralp通過实证研究发现公司披露环境信息的质量与公司自身及所在行业的特征有关,特别是公司的规模及业务性质,媒体曝光对于刺激企业自愿披露并没有显著影响。

方颖和郭俊杰从社会影响因素视角探究了我国环境信息披露政策的有效性,发现媒体报道和社会关注都对企业的环境信息披露工作有显著影响。王霞等学者以2006-2009年我国制造业上市公司为分析样本,指出来自环保部门、政府的公共压力对企业信息披露水平有显著的正向影响,董事长与总经理两职分离也在一定程度上影响企业自愿披露环境信息的概率。代娆等学者从管理者自身特质的视角探究了环境会计信息披露的影响因素,结果发现管理者的年龄、性别、教育背景和任期年限都显著影响公司对环境信息披露的决策行为。李继志和梁梓淇选取2014-2016年我国A股纺织业上市公司作为实证分析对象,发现高管学历和高管薪酬均与企业环境信息披露质量呈显著正相关关系,但管理层持股比例越高,其环境信息披露的意愿越低。

综上所述,虽然关于公司治理结构和环境信息披露水平之间关系的研究较多,但尚未形成相对清晰的结论,且相关研究未考虑财务绩效可能起到的调节作用。因此,本文将对上市公司年报、招股说明书及独立报告中蕴含的环境会计信息进行深度挖掘,在引入盈利能力作为调节变量的基础上,探究公司治理结构对于环境会计信息披露水平的影响。

三、研究假设

(一)公司股权集中度与环境信息披露水平

很多家族企业的股权结构表现出社会公众股占比很低但股权集中度很高的特征,这类企业的控制权和经营权通常情况下由同一批人掌控,他们将企业环境会计信息披露给外部利益相关者的意愿很弱。Omnamasivaya和Prasad通过分析印度50多家上市公司的环境信息披露情况认为,股权集中度很高的企业其大股东对于环境信息的需求不多。张亚连等学者分析了100家炼钢行业上市公司的信息披露数据,发现公司的股权越分散,中小股东越多,企业环境信息披露受到的关注越多。一般来说,大股东享有更多的决策权,他们也更容易获取企业的内部信息,因而对于信息披露的要求不高。相反,中小股东很难接触到企业管理层,对于企业内部信息缺乏了解,这导致他们对企业信息披露的需求强烈。

H1:股权集中程度越高,公司环境会计信息披露水平越低。

(二)董事长与总经理两职分离与环境信息披露水平

Simon和Wong将主要的公司治理属性与香港上市公司的自愿信息披露程度相关联,这些治理属性包括独立董事比例、审计委员会的存在、董事长与总经理两职分离、董事会中家庭成员的占比,研究发现董事长与总经理两职分离有利于提高企业自愿信息公开的力度。舒岳随机选取了2008年在上交所上市的139家A股公司,通过实证研究发现董事长与总经理两职分离与环境信息披露水平有显著的正相关关系。王佳和刘禹彤分析了2011-2015年76家重污染行业上市公司的经验数据,证实在两职分离治理体系下公司披露的环境会计信息质量更高。通常情况下,当企业的董事长与总经理职位分离,两者之间可以相互监督,有利于防止各种财务信息隐瞒和造假的发生,因此,董事长与总经理两职分离的企业更倾向于披露更多的环境会计信息。

H2:董事长与总经理两职分离能够提高公司的环境会计信息披露水平。

(三)独立董事比例与环境信息披露水平

一般来说,独立董事作为独立于公司股东和高管的重要成员,应当认真行使监督权,以客观公正的立场对企业的经营决策提出合理建议,保证企业行为合法合规。公司的独立董事越多,管理层在独立董事的严格监督和约束下,会倾向于披露更全面的环境会计信息。Muttakin和Subramaniam选取印度100家上市公司作为调查对象,考察公司的治理结构与自愿环境信息披露之间的关系,发现独立董事比例对提高企业自愿信息披露的水平具有显著影响。毕茜等学者以2006-2010年所有重污染行业A股上市公司的数据作为样本分析得出,独立董事比例越高,公司的环境信息披露水平越高。

H3:公司独立董事比例与环境信息披露水平呈现正相关关系。

(四)盈利能力对公司治理结构与环境信息披露水平之间关系的调节作用

通常情况下,公司的经营状况越好,获取利润的能力也越强,因此企业在信息披露方面的投入也越多。一般来说,公司的财务绩效越好,越有利于公司形成良好的治理结构,股权较为分散、董事长与总经理两职分离、独立董事占比较高的公司,企业公开披露环境会计信息的自觉性也更高。相反,对于经营状况较差的公司而言,他们更有可能通过财务舞弊的方式隐瞒自身的环保信息,同时也不愿意在环境信息披露工作上花费成本。据此,提出以下假设。

H4a:盈利能力对股权集中度与环境信息披露水平之间的关系具有正向调节作用。

H4b:盈利能力对董事长与总经理两职分离与环境信息披露水平之间的关系具有正向调节作用。

H4c:盈利能力对独立董事比例与环境信息披露水平之间的关系具有正向调节作用。

四、研究设计

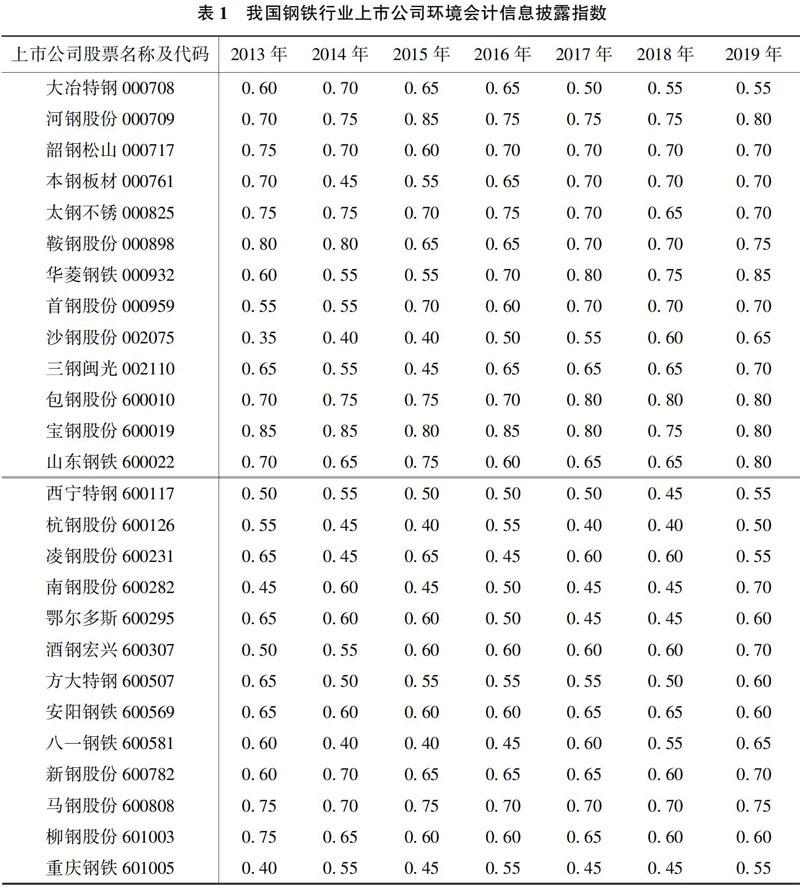

环境保护部于2010年发布的《上市公司环境信息披露指南》列出了包括钢铁行业在内的16个重污染行业,而早在2005年底国家发展与改革委员会便明确表示,钢铁是产能过剩问题突出的7个行业之一,钢铁行业能耗非常高,污染十分严重,在重污染行业中具有很强的代表性。本文选取截至2019年12月31日在A股上市的32家钢铁公司,剔除其中3家ST和*ST公司、1家退市公司以及2家新上市公司,最终选择26家上市公司作为样本。收集这26家钢铁公司2013-2019年的环境独立报告、社会责任报告和年度财务报告等公开数据资料,并对相关披露信息进行编码整理,最终获得182个样本的面板数据。由于个别数据缺失(净资产收益率数据在个别样上缺失),所以部分模型中实际样本量为181。

样本数据来自国泰安数据库、巨潮资讯和网易财经。其中,樣本公司的年报、独立报告、招股说明书和社会责任报告主要来自巨潮资讯和公司官网,各变量数据主要来自国泰安数据库。实证分析均采用STATA 16.0软件。

猜你喜欢

商场现代化(2016年26期)2016-11-21

商场现代化(2016年26期)2016-11-21

商场现代化(2016年26期)2016-11-21

企业导报(2016年19期)2016-11-05

商业会计(2016年15期)2016-10-21

商业会计(2016年15期)2016-10-21

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

科学与财富(2016年28期)2016-10-14