产权属性、真实盈余管理与信息披露质量研究

2020-09-02 06:55周婷

商业经济 2020年8期

[摘 要] 信息披露质量直接关乎利益相关者信息获取的真实性,从而影响其决策的正确性;产权属性的不同会带来不同的公司行为,进而影响信息披露质量;真实盈余管理通过人为操纵真实交易来达到控制财务报表数据的目的,使得信息披露偏离企业实际经营情况。采用实证研究的方法,将所选数据样本从产权属性的角度划分为国有组企业和非国有企业,通过构建产权属性、真实盈余管理、信息披露质量之间的多元线性回归模型,研究分析产权属性和真实盈余管理对信息披露质量的影响。结果表明:国有企业的信息披露质量显著高于非国有企业;真实盈余管理水平的提高会导致信息披露质量的恶化;而产权属性会加剧真实盈余管理对信息披露质量的反向作用。

[关键词] 产权属性;真实盈余管理;信息披露质量;回归分析

[中图分类号] F275[文献标识码] A[文章编号] 1009-6043(2020)08-0111-04

信息披露质量的高低,直接影响到证券市场的有效性、资源配置的效率、投资者的合法权益等问题,对我国资本市场的健康运作有着至关重要的作用。而当前应计盈余管理行为的空间被完善的会计准则不断压缩,大多数企业都转向通过操纵真实交易进行真实盈余管理行为[1],也就是存在真实盈余管理替代应计盈余管理的现象[2],这一现象使会计报表的盈余数据更为严重地偏离企业实际经营情况,而且具有隐秘性,不易被识别,这将会误导市场参与者,严重损害广大利益相关者的知情权,从而导致信息披露的质量变差,直接关系到我国证券市场的良性运转。国有企业作为我国资本市场的主力军,研究国有企业信息披露质量对我国整体资本市场的经济运作具有重大的意义。张劲松等[3]分析了產权属性、财务总监权力特征对于企业信息披露质量的影响,提出将产权属性纳入分析的理论体系中。但没涉及真实盈余管理这一变量。Gao[4]、Ying[5]分析了内部控制信息披露对真实盈余管理的影响,结果表明真实盈余管理会损害企业的长期利益,影响企业的长远发展。张弦[6]以当前财务丑闻的频繁曝光为背景,研究上市公司产权性质、社会责任信息披露和盈余管理三者之间的关系,结果表明产权性质对盈余管理和企业社会责任都有影响作用。这都说明了研究产权属性和真实盈余管理对信息披露质量影响的必要性和重要性,为全面提高我国上市公司信息披露质量,维护企业利益相关者的权益,保证整个资本市场的良性运作提供了一定的借鉴意义。

一、理论分析和研究假设

(一)国有企业的真实盈余管理现状

中国共产党第十八次全国人民代表大会后陆续推出一系列反腐倡廉的政策,如“八项规定”、老虎苍蝇一起打、三严三实、扫黑除恶等,达到前所未有的全民反腐现状。已有的研究表明当前政府反腐治理成效已致使企业采取减少会计应计盈余等手段,从而达到提升会计信息披露质量的目的[7]。我国国有企业的所有人是全国人民,因此除了实现资本增值保值的经济目标之外,还夹杂着政治晋升、全民监督、更多的社会责任等。当前更为严格的外部环境对国有企业的高层管理者就有两方面的影响,一方面督促其采取更为谨慎的会计财务政策和制度,另一方面,国有企业高层管理者更有动机放弃容易被识别的应计盈余管理行为,而转向采取较为隐蔽的真实盈余管理行为,已有的研究证据表明在国有企业中真实盈余管理行为对应计盈余管理行为的替代作用更为显著[8-9]。可见,当前我国国有企业更加倾向于采取真实盈余管理行为,其程度明显超越往常,国有企业信息披露质量有待重新评估。

(二)研究假设

国有企业归属全民所有,具有诸多的监督主体和更多的社会关注,面临着更为严格的监管,这一特殊性影响着公司行为,公司行为进而影响信息披露质量。周瑞红等[10]从国有企业承担更多的社会责任和压力角度出发,提出国有企业中建筑企业的信息披露质量高于非国有企业,并得到了实证数据的验证。刘翠[11]从委托代理理论出发,认为有效的信息披露制度能够缓解国有控股上市公司产权关系上不清晰导致的道德风险与逆向选择问题,因此国有控股上市公司有更强的动力实施更高效的信息披露。何建国等[12]从国有企业所面临的更为严格的监督角度出发,认为其采取机会主义行为影响信息披露质量要比非国有企业困难,因此国有企业的信息披露质量高于非国有企业。

产权属性对企业各个方面的资源配置和经济责任都产生了影响,这必然会带来公司治理结构的不同。国有上市公司的高层管理者往往是政府任命,具有一定的政治背景,存在希望通过业绩增加升迁机会的动机。因此,国有企业更有动力通过盈余管理来达到自身的政治目的。而随着会计准则的不断完善和审计监管的不断严格,应计盈余管理空间被不断压缩,国有企业更加倾向于采用真实盈余管理。2007年12月开始,中央国有企业开始分类上缴利润,到2014年的五类国有经营资本上缴比例,国有企业的红利上缴已经成为大势所趋,这必定会触碰到国有企业管理当局的既得利益,而红利上缴的依据是国有企业的会计盈余,因此,国有企业有动机进行盈余操纵而达到增加自身利益的目的,而会计盈余数据的真实性也将直接关系到红利上缴政策实施的效果[13]。当前新出现的真实盈余管理对企业的信息披露质量产生了如何的影响是学者们研究的重点。真实盈余管理是利用人为操纵真实交易来控制企业的盈余数据,使得盈余数据偏离实际经营情况,从而影响到信息披露质量,进一步导致利益相关者做出错误的判断影响投资决策,破坏证券市场的正常运作。夏立军等[14]从信息不对称理论出发,运用上市公司数据,研究分析和验证了应计盈余管理与信息披露质量的相关性,上市公司信息披露质量与应计盈余管理之间存在着显著的负向关系。花冯涛[15]通过2005-2015年上市公司数据,验证了真实盈余管理对信息质量的显著负向关系,但并未关注到产权属性这一因素对真实盈余管理与信息披露质量关系的影响。

基于以上的分析,提出本文的假设:

H1:国有企业的信息披露质量显著好于非国有企业。

H2:实施真实盈余管理会导致公司的信息披露质量变差。

H3:产权属性会加剧真实盈余管理对信息披露质量的影响。

二、研究设计

(一)样本选择与数据来源

选取2016-2018年在上交所和深交所上市的A股上市公司作为初选样本。同时采取以下筛选程序:(1)剔除金融类上市公司样本;(2)剔除ST、*ST和PT上市公司,ST、*ST和PT公司普遍存在着异常的盈余管理;(3)因为真实盈余管理的计算需要有前两期的营业收入,所以剔除财务数据缺失的上市公司。最后得到549家公司,其中国有上市公司411家,共计1233个样本;非国有企业138家,共414个样本。本文所使用的财务数据和实际控制人数据来自国泰安数据库(CSMAR)和巨潮资讯网,信息披露质量来自上交所和深交所的官网数据手工整理,数据整理和统计分析过程使用Excel2007和SPSS22.0软件完成。

(二)信息披露质量的度量

利用深交所和上交所的信息披露质量评级来量化信息披露质量,具体是:A(优秀)和B(良好)取值为1;C(合格)和D(不合格)取值为0。

(三)解释变量选取

1.产权属性

本文采取同何建国等[12]、李增福等[16]中对上市公司控股股东的分类,按照实际控制人性质将上市公司控股股东分为国家股东和非国家股东,当上市公司的实际控制人为国家股东时产权属性取值为1,否则取值为0。

2.真实盈余管理水平的度量

CFOit /Ait-1=α0 /Ait-1+α1 (Sit /Ait-1)+α2 (ΔSit /Ait-1)+ζt (1)

PRODit /Ait-1=α0 /Ait-1+α1 (Sit /Ait-1)+α2 (ΔSit /Ait-1)

+α3 (ΔSit-1 /Ait-1)+ζt (2)

DISEXPit /Ait-1=α0 /Ait-1+α1 (Sit-1 /Ait-1)+ζt (3)

基于Roychowdhury[17]的方法,通過销售、生产成本控制和费用三种操控方向来表示真实盈余管理行为,通过以上三种操控行为测算异常值来量化真实盈余管理水平,如公式(1)-(3)所示。式中,变量CFOit表示i公司第t期经营活动现金流量;PRODit表示i公司第t期生产成本,利用营业成本与存货变动之和计算所得;DISEXPit表示i公司第t期费用,利用销售费用与管理费用计算所得;Ait-1表示i公司第t-1期的资产总额;Sit、Sit-1分别表示i公司第t期和第t-1期的营业收入;ΔSit、ΔSit-1分别表示i公司第t期和第t-1期的营业收入变动额。

在使用上面三个计量模型对研究样本进行横截面回归时,可以估算出企业当期正常的经营现金净流量、生产成本和酌量性费用;然后根据企业这三个项目当年的实际数减去相对应的正常值,得到异常经营活动现金净流量ACFO,异常生产成本APROD,异常可操控费用ADISEXP。将ACFO与ADISEXP各乘以-1,然后加上APROD,即可得到衡量企业真实盈余管理总量的指标EM:

EM=-ACFO+APROD-ADISEXP (4)

(四)控制变量

综合现有文献Ying YC[5]、周瑞红等[10]、刘翠[11]对信息披露质量影响因素的研究成果,本文选取了总资产规模、资产负债率、总资产收益率、独立董事比例、高管人员持股比重作为本研究的控制变量。

(五)实证模型设计

为了检验本文提出来的假设,构建的实证模型如下:

IDQit=α0+α1Stateit+α2EMit+α3Sizeit+α4LEVit+α5ROAit

+α6Indirectit+α7Managementit+ζt (5)

IDQit=α0+α1Stateit×EMit+α2Sizeit+α3LEVit+α4ROAit

+α5Indirectit+α6Managementit+ζt (6)

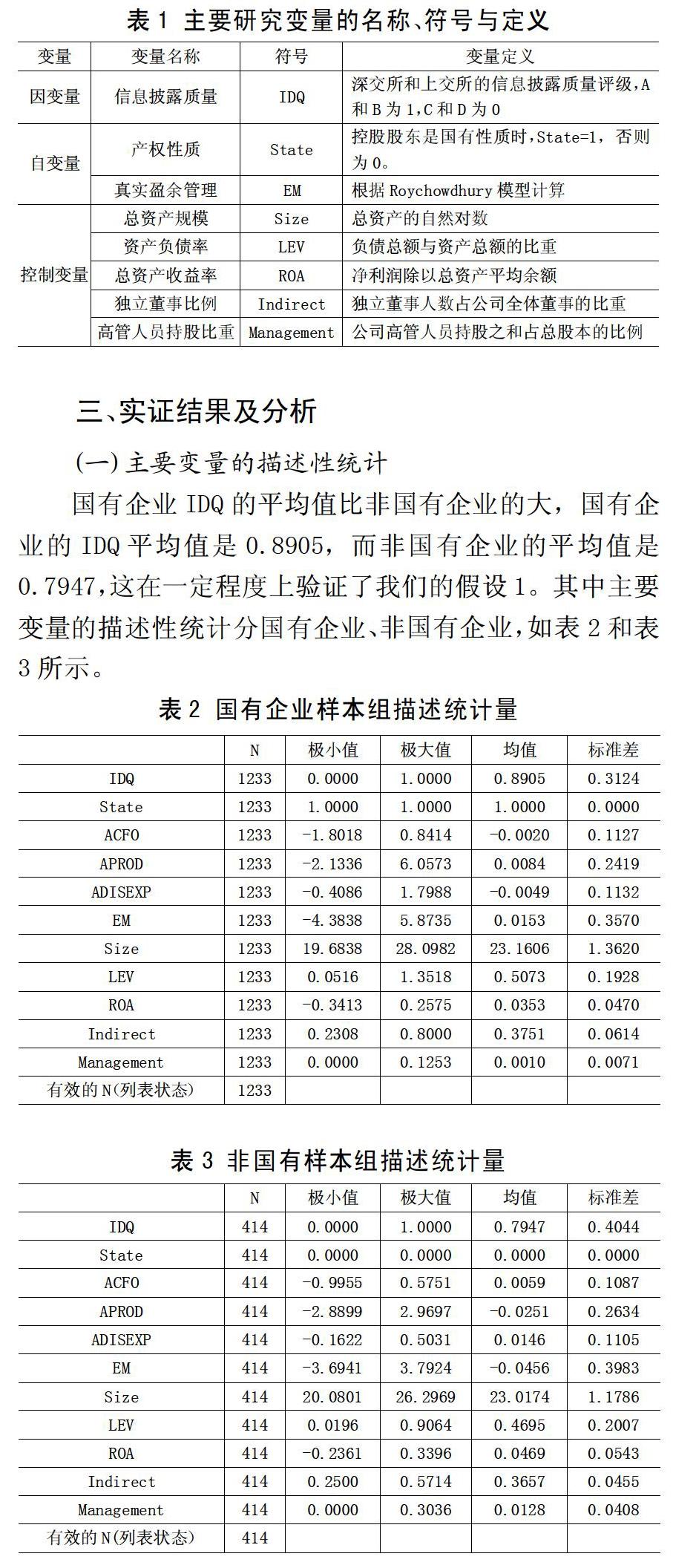

利用上述回归模型(5)对全样本进行回归,用来检验假设1和假设2,用模型(6)来验证产权属性的调节作用,以检验假设3。式(5)、式(6)中各个研究变量的定义及计算如表1所示。

三、实证结果及分析

(一)主要变量的描述性统计

国有企业IDQ的平均值比非国有企业的大,国有企业的IDQ平均值是0.8905,而非国有企业的平均值是0.7947,这在一定程度上验证了我们的假设1。其中主要变量的描述性统计分国有企业、非国有企业,如表2和表3所示。

(二)相关性分析

多元回归模型涉及的主要变量是信息披露质量、产权属性与真实盈余管理以及控制变量,各变量之间的Pearson和Spearman相关性检验如表4所示。从相关性结果中可以看出:解释变量和控制变量与被解释变量之间具有一定的相关性,为验证本文的假设打下了基础。总的来说,被解释变量、解释变量以及控制变量之间的相关性绝对值的最大值是0.738,未超过0.8,说明各个变量之间不存在严重的多重共线性问题,不会对我们的回归模型产生影响,因此可以在同一个模型中进行分析。

(三)多元回归分析

从回归结果来看,模型1和模型2的NagelkerkeRSquare统计量为0.068和0.056,说明模型具有一定的解释力;多元回归模型的F值都达到了显著性水平,说明模型具有统计学上的意义。模型1验证产权属性和真实盈余管理对信息披露质量的显著作用,回归结果发现:产权属性与信息披露质量呈现显著正相关性,真实盈余管理与信息披露质量呈显著的负相关性;模型2验证了产权属性加剧了真实盈余管理对信息披露质量的影响作用,真实盈余管理这一变量的显著性水平高于模型1。

从表5可以看出,产权属性与信息披露质量在1%水平上显著正相关,说明国有企业的信息披露质量显著高于非国有企业,假设1得到验证;真实盈余管理与信息披露质量在10%水平上显著负相关,说明真实盈余管理的出现导致企业信息披露质量恶化,假设2得到验证。将产权属性与真实盈余管理相乘得到的显著性高于单一真实盈余管理对信息披露质量的影响,显著性水平由10%提高到5%,说明产权属性加剧了真实盈余管理对信息披露质量的影响,假设3得到验证。

控制变量中总资产规模(Size)和总资产收益率(ROA)的回归系数为显著正数,说明总资产规模越大,总资产收益率越高的公司,其信息披露质量越高。资产负债率(LEV)和高管人员持股比重(Management)的回归系数为显著负数,说明资产负债率和高管人员持股比重越高,会显著降低其信息披露质量。独立董事比例(Indirect)的回归系数为负数,不呈显著作用,说明这个变量对信息披露质量的影响不明显。

(四)稳健性检验

为了保证研究结论的可靠性,本文进行了稳健性检验。对真实盈余管理的衡量采用异常可操控费用APROD这个细化指标替代,重新进行全样本与分样本的回归分析,回归结果与前文的结论大致一样,这说明本文的实证分析结论具有一定的稳健性。

四、研究结论及对策建议

本文选取2016-2018年A股上市公司的财务数据,通过构建产权属性、真实盈余管理和信息披露质量之间的多元回归模型,研究证明了国有企业的信息披露质量高于非国有企业,在当前应计盈余管理空间被不断压缩,多数企业普遍倾向采取真实盈余管理的现状下,真实盈余管理水平的不断提升,导致信息披露质量在恶化,这一现象在国有企业中更为严重。同时发现,总资产规模和总资产收益率对信息披露质量的提升有显著的促进作用,资产负债率和高管人员持股比重越高会显著降低信息披露质量,独立董事比例对信息披露质量的影响作用不显著。

结合研究结论,提出以下的对策建议:要实现证券市场的高效运作,就必须保证信息披露的高质量。当前企业普遍采取的真实盈余管理降低了上市公司的信息披露质量,这一作用在国有企业中会加剧,因此如何有效地识别和降低真实盈余管理将是未来研究的一个重点。一是从政策的角度抑制真实盈余管理,完善国有企业的信息披露制度;二是从企业提升自身素质角度改善真实盈余管理,进一步明晰国有产权归属,加快国有企业的市场化改革,改进公司治理结构,提升内部控制的有效性;三是从外部监管角度控制真实盈余管理,加大信息披露违规的警示和惩戒力度,严格规范和监督企业的信息披露。

[参考文献]

[1]李华东.客户依赖度、审计独立性与企业真实盈余管理[J].财会通讯,2019(34):21-26.

[2]Dong N , Wang F , Zhang J , et al. Ownership structure and real earnings management: Evidence from China[J]. Journal of Accounting and Public Policy,2020.

[3]张劲松,谭萌萌.产权属性、CFO权力特征与信息披露质量[J].会计之友,2019(15):59-66.

[4]Gao YJ. Analysis of the Impact of Internal Control Information Disclosure on Real Earnings Management[J]. International Journal of Science, 2018,5(7):337-342.

[5]Ying Y C . Internal Control Information Disclosure Quality, Agency Cost and Earnings Management-Based on the Empirical Data from 2011 to 2013[J]. Modern Economy, 2016, 7(1):64-70.

[6]張弦.上市公司社会责任信息披露与盈余管理关系研究[D].中南林业科技大学,2019.

[7]王茂斌,孔东民.反腐败与中国公司治理优化:一个准自然实验[J].金融研究,2016(8):159-174.

[8]雷新途,汪宏华.政府反腐风暴提高企业盈余质量了吗?——来自中国上市公司的证据[J].会计研究,2019(12):40-45.

[9]]史春玲,王茁.应计盈余管理还是真实盈余管理?——基于产权性质的视角[J].财会通讯,2019(33):82-86.

[10]周瑞红,周婕.上市公司会计信息披露质量影响因素研究——基于建筑企业的实证分析[J].财务与金融,2019(4):72-76.

[11]刘翠.上市公司内部控制信息披露影响因素研究——基于农业类上市公司数据[J].财会通讯,2014(24):55-58.

[12]何建国,张欣,周曙光.上市公司内控信息披露质量及影响因素——基于公司治理视角的经验证据[J].山西财经大学学报,2011,33(3):98-106.

[13]周婷.红利上缴背景下的国有企业信息披露质量研究[D].福建师范大学,2015.

[14]夏立军,鹿小楠.上市公司盈余管理与信息披露质量相关性研究[J].当代经济管理,2005(5):147-152+160.

[15]花冯涛.真实盈余管理、公司信息质量和环境不确定性——基于深市A股的经验研究[J].中国经济问题,2017(3):123-135.

[16]李增福,林盛天,连玉君.国有控股、机构投资者与真实活动的盈余管理[J].管理工程学报,2013,27(3):35-44.

[17]Roychowdhury,S.Earnings management through real activities manipulation[J]. Journal of Accounting and Economics,2006,42(3):335-370.

[责任编辑:王凤娟]

猜你喜欢

会计之友(2016年23期)2017-01-09

商业经济研究(2016年22期)2016-12-27

商业经济(2016年11期)2016-12-20

价值工程(2016年29期)2016-11-14

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

中国市场(2016年18期)2016-06-07

企业导报(2016年9期)2016-05-26

商场现代化(2016年8期)2016-05-10

商场现代化(2016年4期)2016-04-08