青海省人身保险市场发展路径研究

2020-09-02 06:39:52宋沁鸽

江苏商论 2020年9期

宋沁鸽,李 阳

(青海民族大学,青海 西宁810000)

一、研究背景

保险业作为我国社会救济和社会保险的重要补充,关系到国计民生,具有社会管理、资金融通和风险转移的功能, 在和谐社会建设中举足轻重。 2014年,国务院正式颁布的“国十条”中提出加快建设世界保险强国的战略目标,更是带来了保险业的春天,为保险业快速健康发展打下非常坚实的政策基础。2018 年习近平总书记提出大幅度放宽市场准入,加快保险行业开放进程,为保险业的发展指引了方向。我国保险业发展势头迅猛,但从整体水平上看,仍处于初级阶段,需要进一步研究保险业发展水平,探索保险业发展路径。当前我国经济发展日益迅速,但是我国人口老龄化问题和社会保障问题迟迟难以解决, 保险的风险分散机制成为解决我国人口老龄化问题、提高社会基本保障水平的重要一环,因此大力发展青海省人身保险市场意义重大。

国内外关于人身保险需求方面从理论研究到实证研究都颇为丰富。 如樊纲治和王宏扬通过CHFS 所提供的数据分析了人口年龄结构构成对于人身保险的利弊影响。 在此基础上,本文加入保险业自身的因素,如青海省人身保险保费收入,并选取内外部两大方面有代表性的因素作为变量建立模型综合分析。 弥补了从区域层面对人身保险需求影响因素研究的不足,对青海省人身保险的可持续发展具有现实性和实践性。

二、青海省保险业发展现状

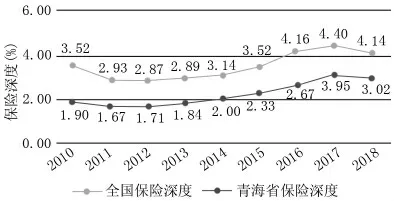

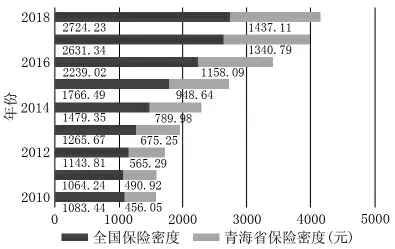

青海属于西部欠发达地区, 具有人口数量小、多民族聚居的特点。 改革开放以来,青海保险业总体增长较快,增速位于全国前列,取得了显著成果,保费规模迅速增大,保险机构数量持续增加,保险从业人员明显增多。 2018 年末常住人口603 万人,其中城镇人口328 万人,乡村人口275 万人。 保险保费收入从2009 年18.21 亿元增长到2018 年底87.66 亿元,复合年均增长率17.02%。 其中,人身保险保费收入从10.25 亿元增长至50.63 亿元, 复合年均增长率17.32%。 2009 年全年保险赔付额6.09亿元,2018 年全年保险赔付额34.69 亿元, 比上年增长18.6%,复合年均增长率19%。 其中,人身保险赔付额从2009 年2.09 亿元, 增加至2018 年16.13亿元,复合年均增长率22.7%。将青海省人身保险发展规模和速度与全国整体水平相比,如图1。

从图1 保险深度可以看出,2010—2018 年在整体趋势上,青海省与全国基本同步,波动稳步上升;但整体水平上, 青海省与全国水平存在一定差距。青海省保险业虽增速显著,但整体仍然处于较低水平。 从保险密度来看,青海省从2014 年以来大幅度增长, 青海省保险市场业务发展程度不断加深,保险正在成为居民生活不可或缺的一部分。 同样,与全国保险密度相比, 截至2018 年青海省保险密度仅仅达到全国水平的一半,青海省保险市场还有待深度挖掘,存在巨大的发展潜力。

图1 2010—2018 年青海省与全国保险深度对比分析图

图2 2010—2018 年青海省与全国密度对比分析图

三、青海省人身保险影响因素分析

(一)保险业外部因素的影响

1.经济环境。 经济环境是影响家庭商业人身保险需求的重要因素。随着经济的发展、人民生活水平不断提高,对生命的质量要求、安全需求以及资产保值增值必然推动人身保险业的发展。 在经济发达地区保险产品和保险机构丰富、成熟,自然家庭商业人身保险投保率就较高。同时,家庭资产状况和收入水平代表着家庭的购买能力, 家庭资产越多, 收入越高,对各类保险产品的需求和购买能力相应也越高。这在我国经济发达地区也同样得到验证。

2.人口结构因素。人口结构因素包含很多方面,最为主要的是家庭老年人占比越大,一定程度对于人身保险需求越大。 但是过多的老人造成家庭负担较重,反而对保险保费支出有反向作用。 少数民族在语言、宗教信仰和生活方式以及保险认知等方面存在较大差异,因此民族因素对保险的传播以及接受产生一定的阻碍。

3.社会保障水平。 商业保险对于社会保险具有补充性和替代性,虽然商业保险可以覆盖社会保险的盲区,但同时社会保险对商业保险存在一定程度的“挤出效应”。 社会保险保障程度越高,低中收入水平群体对商业保险的需求越低。 总体来看,社会保险保障水平和商业保险需求呈反向关系。

(二)保险业自身因素的影响

这些因素包括:一是产品价格。 人身保险产品,价格的影响关乎产品费率和产品未来收益率两种表现形式。 通常来说,保险产品费率与需求呈反方向关系,产品的收益率与需求同方向变动,反之亦然。二是服务水平。现代化社会中,人们对于行业服务质量要求都有整体明显的提高,以消费者为中心的人身保险体现得更为明显。 为消费者创造投资价值,能够满足消费者的需要,才是人身保险公司获得收益的关键。 因此,人身保险业的销售方式、服务水平和公司信誉度都对人身保险公司甚至行业有着不可忽视的影响。 三是业内人才队伍建设。 因为人身保险标的是人,在各个阶段服务人员的职业素养直接关乎营销的成功与否、保障期间的质量以及赔付过程中的效率, 进而产生不同的客户体验,反过来影响客户对保险业的信任程度以及投保率。

四、实证分析

(一)指标选取及构建

因变量为人身保险保费收入;x1 为青海省人均可支配收入;x3 为青海省65 岁及以上老年人占比。以上指标说明,当前我国居民购买保险的意愿是否强烈, 是根据当前经济水平来决定的,x2 指标作为变量对于研究青海省居民经济水平的发展具有重要意义。 在我国社会人口老龄化加重的背景下,x2指标作为变量对于地区人口年龄结构更具有代表性。 建立模型:

模型中C 为常数项,β1 示青海省人身保险保费收入对人均可支配收入, 而β2 表示人口年龄结构的半弹性。 ε 表示随机干扰项。

(二)实证分析

本文应用SPSS23.0 对数据进行多元线性回归分析,其中被解释变量为人身保险保费收入(PIN),解释变量为青海省人均可支配收入(X1)和青海省65 岁及以上老年人占比 (X2)。 首先看R 方为94.2%,大于50%,说明数据与模型拟合程度较好。且在表1 的ANOVAa 中可以看出F=56.491,P=0.000<0.05,说明该回归方程显著(表1、2)。

系数表反应自变量与因变量之间的具体影响关系。 首先看显著性水平Sig, 在0.05 显著性水平下, 可以看出青海省人均可支配收入的P=0.000<0.05,能显著影响青海省人身保险收入。 回归系数B为1.508,这说明青海省人均可支配收入越高,青海省人身保险收入越高。 最后从系数表中来看,青海省老年人占比对青海省人身保险收入影响程度较小,因为它的P=0.778>0.05。

表格中给出了这个回归方程中常数项(Constant)、青海省人均可支配收入、青海省老年人口占比的偏回归系数(Unstandardized Coefficients)及对应的标准误差,分别为:1.504、0.215、13.018。其中常数项表示当自变量取值为0 时, 因变量的取值、数据没有实际意义。 为了消除原始变量单位不同或者量纲不同的影响,软件同时计算了标准化的偏回归系 数 (Standardized Coefficients), 分 别 为:0.941、0.039。回归系数绝对值越大说明对回归模型的贡献越大。 同时对回归系数进行了假设检验,并给出了相应的p 值,分别为:0.000、0.778,其中常数项的回归系数没有实际意义,其他p 值表明青海省人均可支配收入有统计学意义。 “Collinearity Statistics”提供了共线性诊断两个参数。容忍度(Tolerance)越小,多重共线性越严重,一般认为容忍度小于0.1 时,存在严重的共线性。 方差膨胀因子(VIF)即容忍度的倒数,一般认为其不应大于5。在本次模型中可以认为不存在明显的共线性问题(表3)。

表1 模型摘要

表2 ANOVAa

表3 系数a

在此基础上, 本文又做了Pearson 相关性分析来研究三个变量之间的相关性。 首先看下表中显著性水平sig=0.000 或sig=0.001,即:在P=0.01 的水平显著,显著性非常高,表示相关性很强。 相关系数的绝对值越大,相关性越强;相关系数越接近于1 或-1,相关度越强;越接近于0 则相关性越弱。 由相关系数表可知,青海省人身保险收入与各变量之间均存在较强相关性,可见所选取指标对于研究青海省人身保险收入具有合理性。 其中青海省人均可支配收入和青海省65 岁及以上人口占比均与青海省人身保险收入呈现显著正相关,由此可见随着人口老龄化的不断发展和青海省人均可支配收入不断提高,青海省人身保险保费收入在未来会有不断增长的趋势(表4)。

五、青海省人身保险研究结论及对策

(一)研究结论

一是家庭人均可支配收入对人身保险保费支出具有显著的正向作用。 影响人们购买保险产品的影响因素主要有两大类,支付能力和保险意识。 在有了保险意识的基础上,支付能力直接影响人们的人身保险的需求水平。 因此,人均可支配收入越多,对商品和服务的购买预算随之增加,人身保险的需求也就越高,在一定预算内,人身保险保费支出也越多。 二是青海省65 岁及以上老年人数占比越高,相应刺激人身保险需求增加,但达到一定临界值后对商业人身保险保费支出具有负向作用。

(二)青海省人身保险发展对策及建议

1.因地制宜,扩大人身保险市场规模。保险业要想扩大市场规模,提高渗透度,就要照顾边缘人群和特殊人群。 青海的特殊省情造成当地居民对于保险的需求也与东部城市大有不同。 一般来说,险种的研发都在北上广这些大城市,设计的产品并不适合青海以畜牧业为主的偏远地区。 因此,国家在政策上应该有所偏斜,加大扶持力度,因地制宜地设计满足当地居民需求的保险产品种类,切实保障居民保险需要。

2.加大对特定地区特定人群保险知识的宣传和普及。 要让保险真正起到发展经济、稳定社会的作用,就要渗透到偏远村区家家户户。 青海少数民族比例达到48%之多,农村人口也是接近半数,而这些特定人群也是保险意识最薄弱的人群。 人身保险公司可以和农村信用合作社、居委会、农牧区农机站以及寺庙等部门建立联系,使人身保险知识的宣传多样化,让人身保险走进家家户户成为人们熟悉的一类保险。

表4 相关性

3.创新老年人等特殊群体保险产品,扩大人群覆盖面。 随着我国人口老龄化程度的加深,老弱病人群在家庭中越来越重要,随之而来的问题不断增多。 当前因大多数保险公司在合同条款中将65 岁及以上老人排除在外, 没有适合他们的保险产品,即使有,老人比例大的多数普通家庭因经济负担也可能对这种保险产品没有支付能力。 因此,保险公司应设计差异化保险产品,符合普通家庭经济特征和老人需求的创新保险产品。 同时,政府可以针对老年人保险产品加大对保险公司的补贴力度,提高保险公司积极性,激活保险市场。

猜你喜欢

上海保险年鉴(2020年0期)2020-03-15 03:24:10

中国外汇(2019年10期)2019-08-27 01:58:08

妇女生活(2019年6期)2019-06-26 02:56:50

现代营销(创富信息版)(2018年10期)2018-10-12 03:02:16

上海商业(2018年6期)2018-07-05 09:48:16

商周刊(2017年8期)2017-08-22 12:10:02

财政科学(2017年3期)2017-08-07 02:28:10

财经界(学术版)(2017年1期)2017-03-28 08:46:23

上海保险年鉴(2014年0期)2014-09-27 02:02:13

河北金融年鉴(2012年0期)2012-03-25 10:14:14