北京局集团公司铁路货运市场营销优化对策

2020-08-31 12:29谢旭申

铁道货运 2020年8期

谢旭申

(中国铁路北京局集团有限公司 货运部,北京 100860)

1 北京局集团公司铁路货运市场营销现状

自2018年国家实施运输结构调整战略以来,铁路作为国有大型企业,不仅面临着落实国家战略决策部署的重要社会责任,在外部市场竞争及自身经营方面,都面临着全新的形势和挑战。

(1)落实国家运输结构调整战略目标。2018年以来,按照《打赢蓝天保卫战三年行动计划(国发[2018]22号)》《推进运输结构调整三年行动计划(2018—2020年)》(国办发[2018]91号)、《交通运输部等九部门贯彻落实国务院办公厅〈推进运输结构调整三年行动计划(2018—2020年)〉的通知(交运发[2018]142号)》等“打赢蓝天保卫战”重要战略部署[1-2],到2020年,全国铁路货运量较2017年增加11亿t,其中京津冀及周边地区增长40%,将打造成为全国运输结构调整的示范区。中国铁路北京局集团有限公司(以下简称“北京局集团公司”)管辖区域大部分地处京津冀区域,按照增幅40%的目标,到2020年货物发送量将达到3.75亿t,比2017年2.68亿t增量为1.07亿t。

2019年,北京局集团公司实际运量3.3亿t,而重点增量区域天津、邯郸和唐山等地区的大部分站点及线路能力基本饱和,进一步增量的空间十分有限,实现3年增量40%的目标面临着很大难度。在环渤海港口集疏运方面,2019年,天津港铁矿石铁路疏港运量占比为50%,黄骅港、曹妃甸港铁矿石铁路疏港运量占比分别为35.6%和18.5%,距离国家运输结构调整部署的目标要求还有一定差距。2019年港口铁矿石进口及铁路疏港运量占比情况如表1所示。

表1 2019年港口铁矿石进口及铁路疏港运量占比情况Tab.1 Proportion of port iron ore import and railway shipping volume in 2019

按照《交通运输部等九部门贯彻落实国务院办公厅〈推进运输结构调整三年行动计划(2018—2020年)〉的通知》要求,到2020年采暖季前,港口矿石和焦炭等大宗物资原则上改由铁路或水路运输。根据北京局集团公司实际疏港运输能力测算,到2020年底,北京局集团公司将承担天津港、黄骅港、曹妃甸港3港铁路疏港矿石年运量达到1亿t,较2019年增加约2 000万t,较2017年增加约6 000万t。

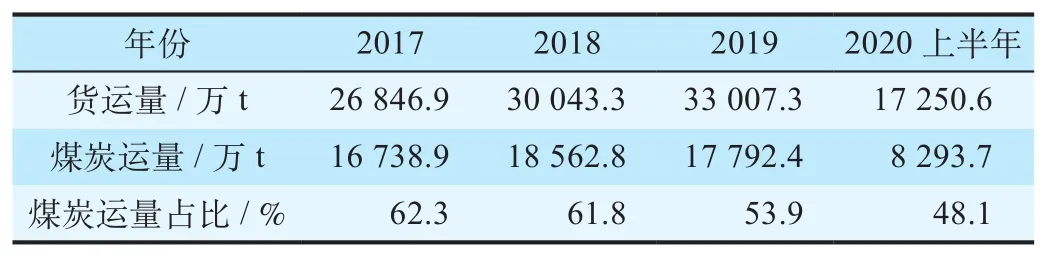

(2)货运市场发展环境复杂。随着产业结构转型升级和消费模式的创新变革,铁路运输优势明显的传统货源煤炭和矿石等大宗物资运输需求呈逐年减少趋势。2018年以来,北京局集团公司煤炭发运量持续减少,到2020年上半年,煤炭日均装车6 626车,较2019年全年日均减少447车。到2020年上半年,煤炭运量在全局总货运量占比由2017年的62.3%降低到不足50%。北京局集团公司2017—2020年上半年煤炭运量及占比情况如表2所示。仅2020年,北京局集团公司管内北京昊华能源股份有限公司、阳泉煤业(集团)有限责任公司与冀中能源峰峰集团有限公司等企业所属部分煤矿因资源枯竭陆续关闭,河钢集团石钢公司、河钢集团唐钢公司与河钢集团宣钢公司等部分钢铁企业受环保政策影响实施搬迁或减产,影响煤炭、矿石和焦炭等原燃料需求约1.1亿t。与此同时,零散白货物流市场规模持续扩大,据国家邮政局统计数据显示,2020年1—6月,全国快递业务量完成338.8亿件,较上年同比增长22.05%,超过2016年全年的312.8亿件。电商物流、消费品物流及特种物流需求保持高速增长,并随之对货物运输、仓储、流通加工、供应链增值等物流服务内容提出了多样化、一体化、个性化要求。此外,公路、水路、航空等其他运输方式企业加快转型升级,拓展业务发展空间,对铁路货运形成了巨大的市场竞争压力。传统优势领域的市场空间逐步减小和新拓展市场的激烈市场竞争,是当前以及今后一段时期内铁路货运营销面临的重要考验。

表2 北京局集团公司2017—2020年上半年煤炭运量及占比情况Tab.2 Coal transport volume and proportion at Beijing Group from 2017 to the first half of 2020

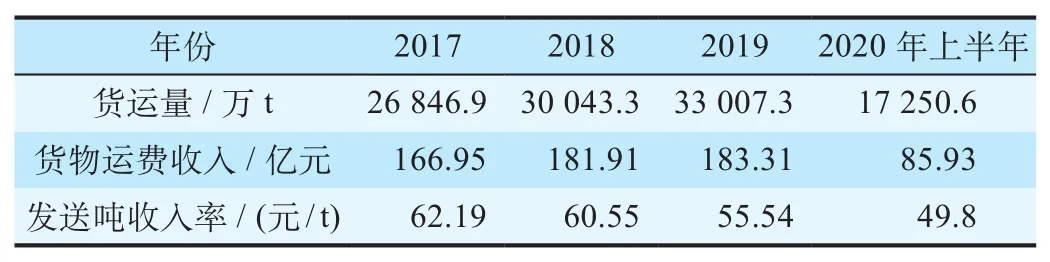

(3)货运市场化经营面临挑战。随着铁路实施政企分开,铁路运输企业作为市场化经营主体,不断提升自身经营效益是铁路企业自身经营发展的要求。从北京局集团公司货运经营情况看,自2018年以来,随着“公转铁”政策实施,管内疏港矿粉以及砂石料矿建类物资大幅增量带动全局货运量较快增长,但货运收入增幅则相对较小,平均发送吨收入率持续降低,货运增量不增收的问题逐步凸显。2017—2020年上半年平均发送吨收入率情况如表3所示。

表3 2017—2020年上半年平均发送吨收入率情况Tab.3 Average sent ton revenue rates from 2017 to the first half of 2020

2 北京局集团公司铁路货运市场营销存在问题

(1)市场化营销激励考核机制不足。一是缺乏对营销人员有效的激励考核机制。在零散货源开发方面,在2014—2016年期间,全路探索开行零散货物快运列车,但后续陆续停办,初步建立的针对零散货物营销奖励机制逐步取消。在大宗货源开发方面,针对新开发大宗增量项目上,缺乏对营销人员的专项考核奖励措施,营销人员拓展市场开发项目的积极性和主动性不高。二是以经营效益为导向的日常管理和考核激励不突出,在日常生产组织中,各项管理考核制度及指标大部分以装卸车作业数量为主,缺乏对项目运营过程中的综合效益评价测算和过程考核。

(2)专职市场营销岗位人员力量不足。一是缺乏专职营销岗位。在铁路局集团公司机关层面,货运部承担市场营销职能,涉及的相关科室包括货运价格科、货运受理服务中心所属货运营销室、多式联运室。在货运中心(站段)层面,负责市场营销相关工作的主要有物流科与营销科等科室,主要负责业务受理、十八点统计、价格浮动项目申报、统计分析等日常管理工作。在货运营业部层面,主要承担日常现场装卸作业及安全管理,不具备市场营销功能。全铁路局集团公司货运系统中,参与或承担市场营销相关工作人员约100人,但主要承担日常业务管理及统计分析相关工作,缺乏专职市场营销人员的岗位编制安排。二是缺乏专业营销人才。相比车务与调度等铁路内部其他部门,货运系统整体人员年龄偏大、知识结构层次较低。截止2019年底,全北京局集团公司货运系统职工9 086人,在年龄方面,50岁以上人员占比46%,55岁以上人员占比25.9%;在学历方面,具备本科及以上学历人员占比14.2%,大部分货运人员相关岗位经历简单,知识结构相对单一。既熟悉铁路运输业务,又具备良好沟通能力及市场开发经验的专业营销人才匮乏。

(3)后厂保障功能尚不完善。一是基础设施短板突出。部分铁路货场仓储、内部地面、进出道路等硬件设施条件落后,尤其针对白货产品,无法满足客户的物流需求[3]。二是运输组织过程的结合部问题导致对市场缺乏快速反应。以货运中心为前店、车务站段等其他单位为后厂的组织模式中,在现场作业组织方面存在着一定的结合部问题,运输后厂部门对货运中心的需求难以做到快速反应。货运中心营销承揽货源后,在运输组织方面,往往还需要逐一对接后厂相关单位,不仅带来内部协调成本高、效率低,还容易造成铁路货运对市场的反应迟缓。三是货运价格政策缺乏灵活性。铁路货运价格浮动方式简单,针对不同品类、客户、区域等特点,缺乏差异化细致精准的价格对策。同时,由于跨局项目价格浮动需报中国国家铁路集团有限公司(以下简称“国铁集团”)审批,需要货运中心、铁路局集团公司及国铁集团3个层面的集体开会研究,审批研究环节多且时间长,造成价格反应迟缓。四是运输能力保障不足。铁路货运在运输组织过程存在着时效性、准确性不足,缺乏可靠的货运产品,且由于货运组织过程信息的不透明,客户不能提前掌握货物运输状态,对客户整体物流管理造成被动。此外,在铁路运输能力紧张时期,部分客户提报的运输需求难以兑现,且无法为客户提供可替代的运输方案,造成客户对铁路货运缺乏信任感,客户对铁路货运的粘性不强。

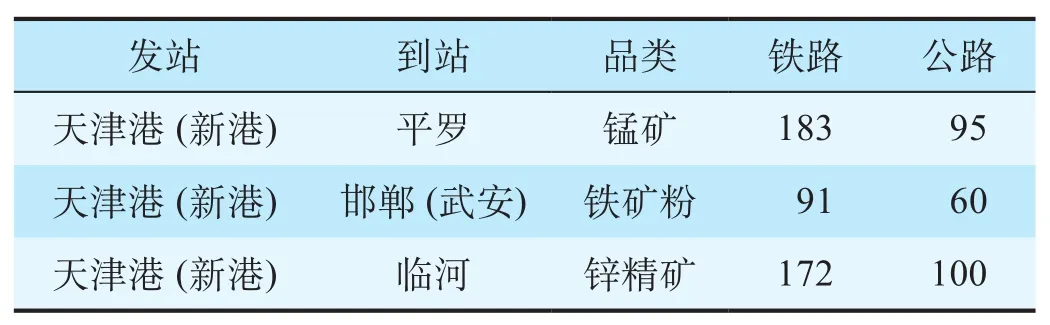

(4)营销手段与增值服务有待加强。一是营销手段单一。铁路局集团公司所属货运中心作为非法人分支机构,按照生产站段单位方式管理,自身缺乏全程物流业务的相关经营资质,又受财务、收入等既有规章制度制约,货运中心只能为客户提供单一的铁路运输服务,难以满足大部分生产企业在费用结算、两端服务等方面的全程综合性物流需求。二是增值服务不足。围绕降低客户综合物流成本、提高整体物流效率需求,在物流信息、物流金融以及供应链一体化管理等方面拓展不足,仅仅以价格作为最主要的营销手段,在市场营销过程中面临着很大局限性,难以为客户提供增值物流服务功能。例如,在天津港疏港矿石运输方面,公路里程超1 000 km,但由于公路汽运价格较低,部分发往内蒙、宁夏地区铁矿石铁路“门到门”运价每吨仍然高于公路汽运30 ~ 80元,短期内可以铁路运费下浮吸引客户,但由于处于亏损状态难以持续。铁路与公路运输价格表如表4所示。

表4 铁路与公路运输价格表 元/ tTab.4 Railway vs road shipping prices

3 北京局集团公司铁路货运市场营销优化对策

(1)实施货运事业部制模式,推进自主运营。改变既有铁路局集团公司(货运部)、货运中心、货运营业部的3级营销方式,在铁路局集团公司(货运部)、货运中心2级组建货运事业部,形成货运系统3级专业管理、2级市场营销模式。货运营业部作为日常生产组织的基础单位,不再承担市场营销职能。同时,给予货运事业部一定的人员选拔、人员编制安排、收入分配等自主权限,实现人事、考核及业务、财务融合的一体化经营管理,形成专业化、扁平化、流程化治理模式,推进货运事业部的自主运营。

(2)组建专职市场营销团队,开展项目制营销。一是按照煤炭、港口、钢铁、矿建、集装箱等不同业务板块,成立各专业板块项目组,由项目组负责该板块的市场调查、客户洽谈、产品设计、运输组织与协调、客户服务等相关工作。二是加强营销人员的选拔与培养,以内部培养为主、外部招聘为辅的方式,对项目组成员实行选拔和招聘,组建专职营销队伍。同时,加强营销人员的日常培训,提升营销人员综合素质水平。三是建立以项目为主的市场化激励与评价考核机制。以各业务板块为主体,通过模拟收入和成本支出,打破既有工资+奖金分配方式,采取底薪+营销提成方式,对项目组超收和节支部分进行提成考核奖励,建立以经营效益为主导的市场化激励机制,提高项目团队开展市场营销的积极性和主动性[4]。

(3)强化基础功能保障,提升服务质量。一是进一步理清货运中心与车务站段的职责界面,强化运输组织部门的后厂运能保障。突出车务站段在运输组织中的龙头作用,明确由车务站段负责区域内整体运输能力保障的日常组织协调,货运中心作为真正的前店,集中精力负责市场营销和项目开发,最大程度上减少结合部问题对运输组织带来的不利影响。二是强化基础功能保障,改善基础设施水平。围绕客户需求及物流产品开发,在节点站场仓储设施更新改造、装卸设施升级、车辆装备升级研发等方面加大投入,改善装备设施硬件条件,提升物流基础功能,为实现铁路与公路及其他运输方式的互联互通创造条件。三是推进信息资源共享和平台开发。结合铁路货运票据电子化的推进实施,推进内部信息资源共享,为进一步优化内部作业流程,提升运输组织效率创造条件。同时,进一步提升客户服务体验,推进内部信息数据与客户信息的开放共享与互联互通,开发综合智能信息平台,发挥信息化、大数据等现代化手段,为改善服务质量、拓展市场营销提供支撑。四是强化经营政策保障。围绕加快推进铁路企业走向市场化,立足顶层设计,对财务清算、收入分配、价格审批、土地使用等相关政策制度进行梳理优化,建立完善更加符合铁路企业市场化改革发展要求的规章制度体系,为铁路货运拓展市场营销创造有利的经营政策条件[5]。

(4)实施分层分类客户管理,定制谱系化产品服务。针对不同类别客户及客户的不同需求特点,实施分层分类管理,在此基础上为不同类别客户提供与其需求相适应的服务或产品。依据客户对铁路运量、收入等方面贡献度和潜在价值对客户进行分级,例如,按照关键客户(在铁路局层面签订运量互保协议的企业客户)、主要客户(在货运中心层面签订运量互保协议的客户)、普通客户(铁路发运客户)、潜在客户(运量需求较大尚未铁路发运,或铁路运量占比较小客户),实行对客户的分类分级管理。同时,根据细分市场及分级客户,实行谱系化货运产品对策[6]。例如,基于货物品类的产品谱系,包括煤炭、石油、粮食、矿石、建材、集装箱等不同品类设计的货运产品;基于不同组织形式的产品谱系,包括直达列车、直通列车、区段列车、循环班列等;基于时效性的产品谱系,针对运输速度和送达时间开行不同货运产品[7]。

(5)搭建全产业链经营平台,拓展增值业务空间。依托铁路场站及产品资源,联合上下游企业、政府、行业协会等部门,搭建物流、贸易、金融等一体化的全产业链合作经营平台[8]。一是打造综合物流中心。依托铁路货场节点资源优势,在完善基础硬件功能的基础上,拓展开发产品加工、信息服务、物业租赁、金融物流等其他辅助性增值服务项目,建设综合性物流基地,提升铁路货场的服务功能和经营效益。二是拓展门到门全程物流服务。在铁路站到站运输服务的基础上,围绕降低客户整体物流成本,加强与专用线、短途汽运车队等铁路两端业务经营主体的业务合作,整合全程物流资源,拓展门到门服务,提升全程物流服务水平。

4 结束语

优化铁路货运市场营销对策,加快推进铁路货运以市场为导向的经营模式,不仅是铁路企业贯彻落实国家运输结构调整战略的重要手段,也是铁路货运更好地适应市场及客户的需求,提升经营质量,实现自身高质量发展的要求。在当前推进运输结构调整的政策背景下,铁路货运应抓住当前政策机遇,既应该立足当前实现货运增量,也应该考虑铁路货运长远高质量发展,持续优化铁路货运营销,不断增强铁路货运市场竞争力,在国家综合物流体系中发挥骨干作用。

猜你喜欢

云南画报(2021年8期)2021-12-02

中国农资(2021年6期)2021-03-02

大众投资指南(2020年10期)2020-07-24

无人机(2018年1期)2018-07-05

无人机(2017年10期)2017-07-06

商周刊(2017年26期)2017-04-25

科技传播(2016年11期)2016-07-20

当代经济(2016年26期)2016-06-15

专用汽车(2016年5期)2016-03-01

太空探索(2014年6期)2014-07-10