基于多层次灰色模型的工程审计风险评价与控制

2020-08-26 09:22孙磊徐扬扬

吉林省教育学院学报 2020年8期

关键词:工程审计

孙磊 徐扬扬

摘要:随着我国现代建筑行业的发展,工程审计面临更多机遇和挑战,需要工程审计以全新的面貌出现在建筑业的视野当中。在这一过程中,面临的风险也越来越严重。基于以上考虑,工程审计需要以实用化的理论、方法作为支撑。因此,优化审计风险管理的唯一途径是加强建筑施工企业的审计风险防范。工程审计是建筑企业风险管理的重要手段,长期以来并未得到大家重视,导致审计工作人员的缺失及审计工作质量与需求存在差距,在一定程度上造成了企业的损失和审计责任风险。本文通过用多层次的灰色数学模型分析了工程审计的风险因素,从而正确地评估和控制审计风险,找到解决的措施,降低工程审计风险。

关键词:工程审计;多层次灰色模型;风险评价与控制

doi:10.16083/j.cnki.1671-1580.2020.08.037

中图分类号:F239.45 文献标识码:A 文章编号:1671—1580(2020)08—0164—04

工程审计是指审计机关根据国家法律和金融体系,企业管理原则、管理标准和规章制度,对项目的工作,用科学的方法和程序进行审核检查,是否合法、合理、有效,并发现错误,改正缺点,防止欺詐和改善管理,保证项目目标顺利实现的活动[1]。工程审计在整个工程中都扮演着十分重要的角色,当项目施工方案被确定时,将工程审计贯穿于施工阶段的全过程,有利于提高工程项目管理的水平和质量。

近些年一些专家学者通过提出经济模型、熵权法或层次分析法模型对工程审计的风险做出了不同评价,但结果显示这些方法对具体的问题评价效果并不好,结果总是不尽人意,考虑问题不全面,因此提出了一种新的方法对工程审计的不同风险因素进行综合分析。本文运用多层次灰色理论,对工程审计从多因素、多方面进行综合评价,深入分析,并以此得出相应的结论,控制风险。在风险评价过程中,由于各个评价信息的不确定性,而多层次灰色理论模型的优点可以弥补风险分析评估可能面临的一系列问题,因此,可将多层次灰色理论模型应用于风险分析评估,其理论应用的具体步骤如下:

1.工程审计风险因素评价的权重确定

1.1工程审计风险因素模型评价指标的选取

工程审计是建筑工程项目中最重要的一部分,是整个审计项目中的重点和难点,审计工作人员需要具备丰富工程审计管理经验和专业的审计视角,才能发现工程审计的问题所在。通过工程资料、施工记录和财务凭证很难对工程审计的质量与水平、及经济的合理程度做出正确的判断。若以错误的判断为依据,那么在施工过程中将会出现工期延误、成本增加、项目工程功能减弱等一系列状况。

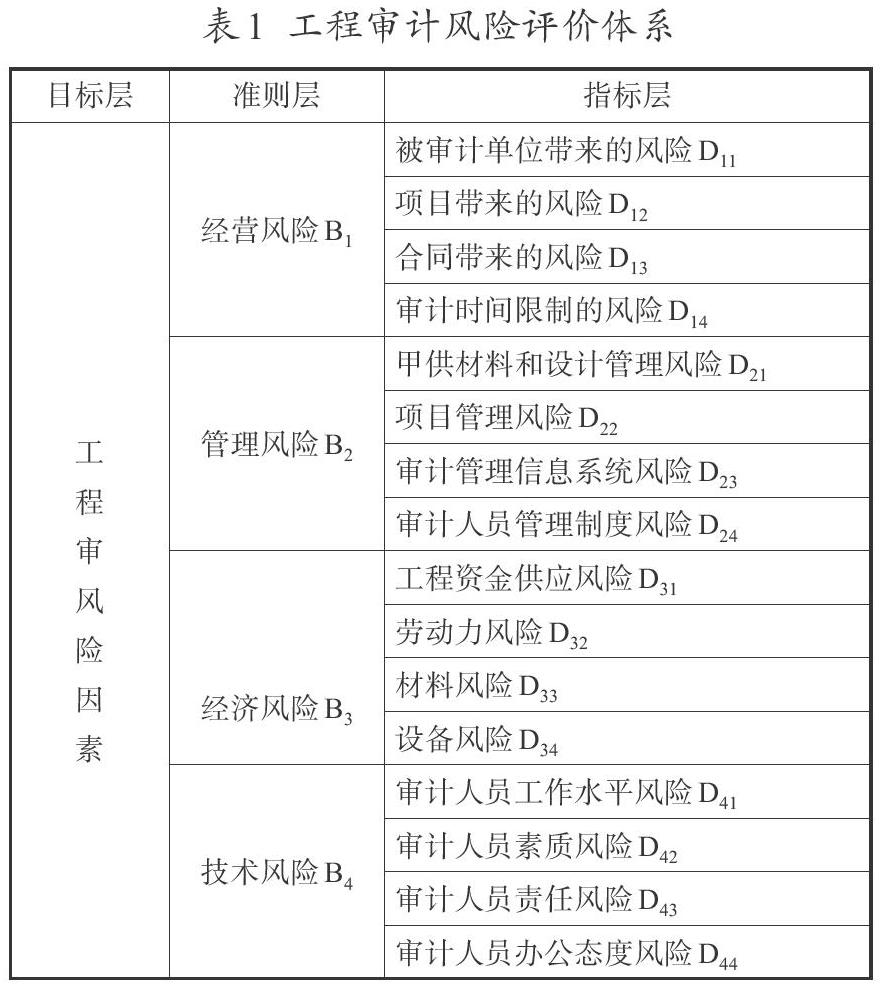

工程审计的风险,从本质上来说是工程审计在工程项目中运用的质量的度量,控制风险是工程审计风险评价的最终目标。工程审计的风险与工程项目管理密切相关,加强工程项目管理是实现控制工程审计风险的根本保证。本文通过遵循科学性、可比性以及系统性等相关原则,通过对相关文献资料的统计整理,依据工程建设项目和工程审计以往的经验,将此次研究的指标体系分为四大一级指标,分别为经营风险B1、管理风险B2、经济风险B3、技术风险B4。在这四类指标中,确定了16个二级指标,建立了多层次的工程审计风险控制综合评价指标体系。(如表1所示)

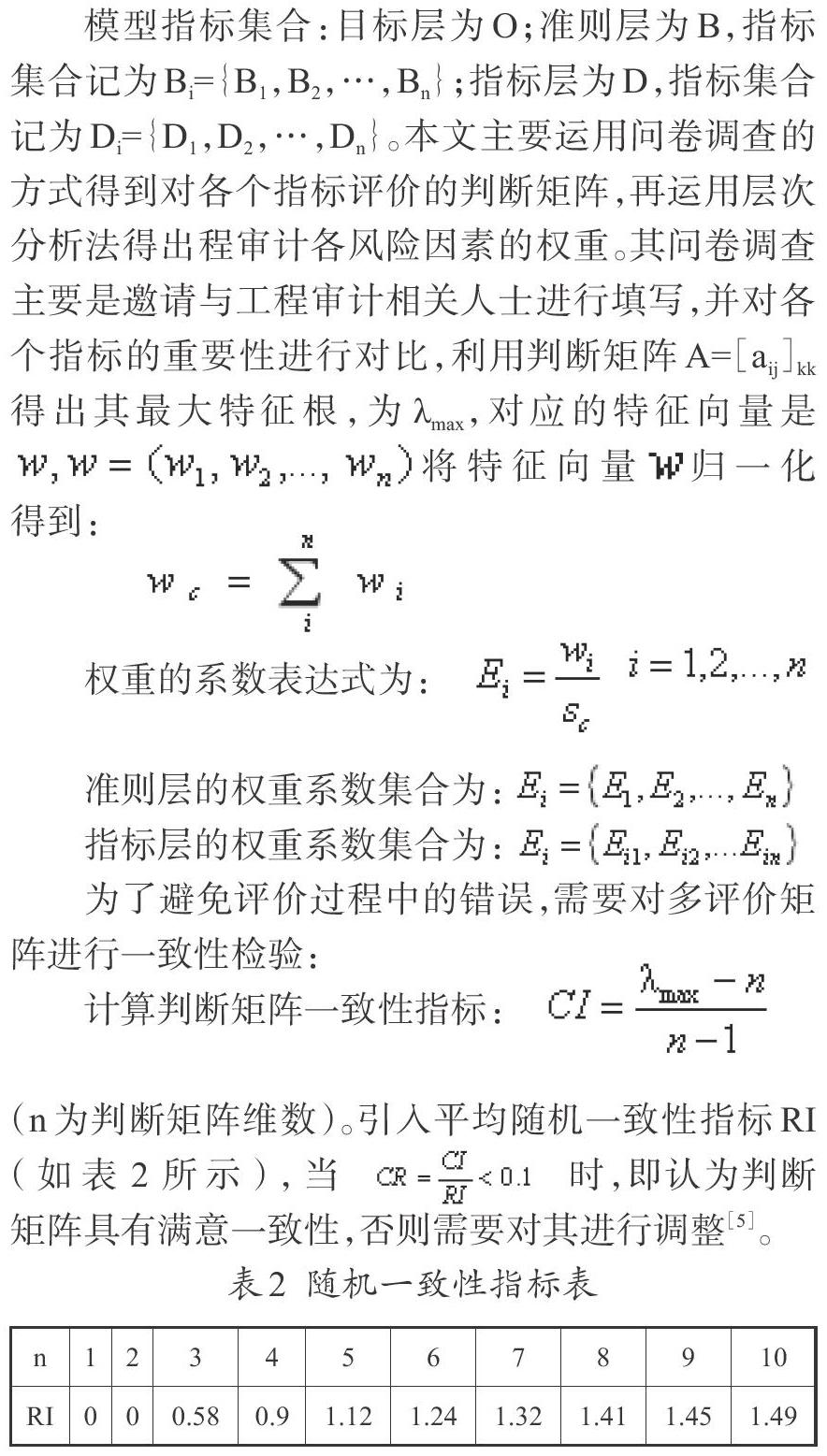

1.2采用层次分析法确定工程审计风险因素的权重

计算判断矩阵一致性指标:

(n为判断矩阵维数)。引入平均随机一致性指标RI(如表2所示),当 时,即认为判断矩阵具有满意一致性,否则需要对其进行调整[5]。

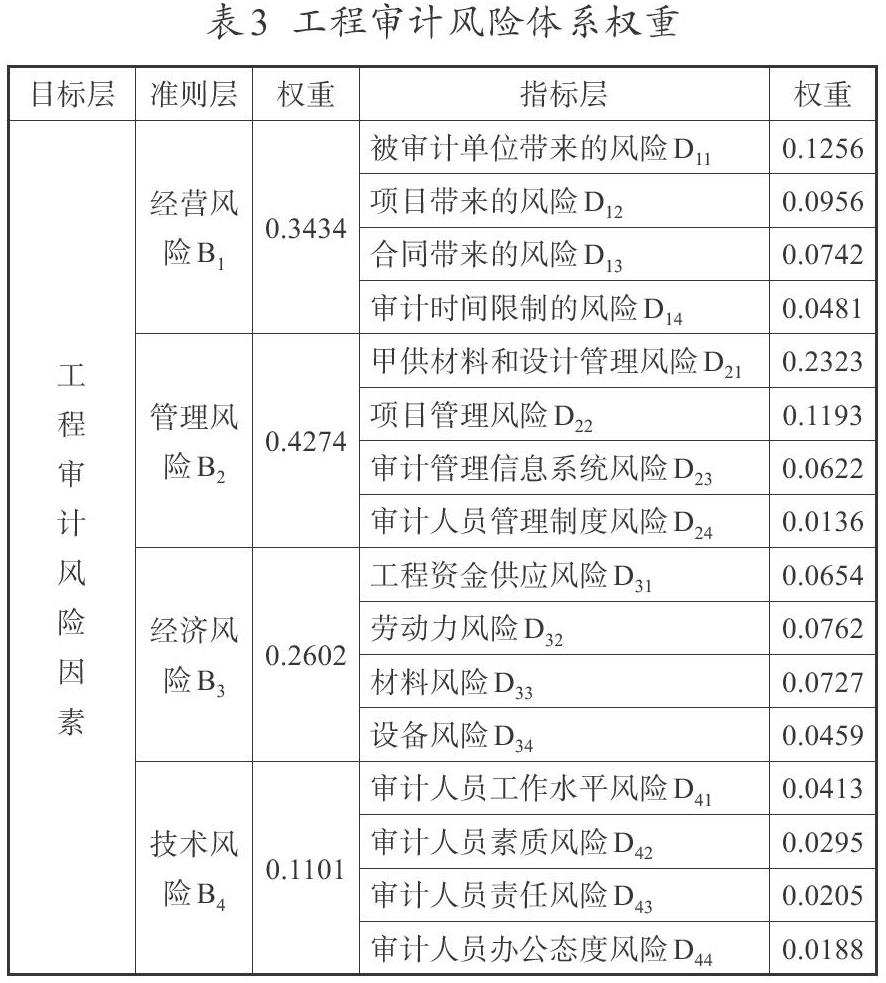

经过相关专业审计专家们的问卷调查及使用Matlab软件分析加之权重分析过程得出各个因素的权重(见表3)。

2.灰色理论模型工程审计风险因素评价

灰色理论系统是一个既含有已知信息又包含未知信息或者非明确信息的系统,主要通过已知信息的产生和发展而形成,抽取其中的价值信息,实现对系统运行行为、演化规律的正确描述和有效监控[7]。而层次分析法的决策是定量分析与定性分析的结合。本文基于灰色理论系统和层次分析法,以工程审计风险为研究对象,构造了工程审计风险评价的评价模型 ,其模型的具体计算步骤如下:

(1)根据评价指标系数,确定最优指标集,构造矩阵A,故构建以下风险评价矩阵A为:

(k为评价指数,i为评价对象)

根据比较数列公式

Xi(k)表示第k个准则层评价指标对应于第i个一级评价指标评价指标评价权重。在计算时一般取[0,1]或者[0,10]。

(2)指标数据的规范化处理,统一量纲。

由于工程审计风险的各因素计量单位不一定一致,最终导致量纲与数量上的不同,影响正确的结论判断,故进行量纲统一。本文采用初值法对样本评价矩阵A进行无量纲化处理,得到下面的无量纲矩阵A[′]:

样本的参考数列相应的进行无量纲化处理后得到一个新的无量纲化参考数列为:

(3)在上述(1)中已得出参考数列W0,(2)中得到了无量纲化矩阵A[′],现将参考数列W0和矩阵A[′]放在一起比较,根据绝对差值公式

由上述结果分析得出,根据本文所选的评价目标,四个评价指标,评价目标对总体影响的相关程度为:R2 所以,工程审计风险的影响程度从轻到重的排列顺序依次是:经济风险<经营风险<技术风险<管理风险。 3.工程审计风险管控对策 3.1管理风险对策 在多层次灰色理论模型中计算的结果得出,管理风险所占的比例是最大的,因此要对管理风险做出最有效的措施 。由于工程的复杂性,导致了国家或者社会的设计部门无法独立完成工作,需要打造一个立体的审计管理平台,促进审计人员交流,进一步提高审计人员的工作水平。比如可以引进全方位、技术先进的信息项目管理平台oKit,在此平台里可以让审计的各个部门各司其职,各取所需,查补缺漏,管理风险的对策中最重要的就是有一个完善的审计管理信息平台,强化项目管理,降低管理风险,不给被审计部门弄虚作假的机会。 3.2技术风险对策 在当今时代,审计部门作为一个独立的监督单位,发挥不可替代的作用。审计部门的出现符合时代的需求,但也存在一系列问题,审计人员短缺,专业素质与需求有差距等。当务之急就是培训审计人员的专业技能和知识,优化人员的配置结构。审计人员要有一个对工作认真严谨的态度,认真核查工作内容,熟悉审计流程,做好审计工作底稿,加强审计作业的规范性管理(加强现场的勘察工作和规范审计底稿的编制)。进而达到控制技术风险的目的,与此同时审计部门也可以让BIM与工程审计相结合,据调查所知,BIM技术在工程审计中的应用少之又少,传统的工程审计会大大增加审计技术风险,如若BIM技术在工程审计中广泛应用,就会扩大审计内容,提高审计效率,减少审计技术风险,促进工程审计数据化等。 3.3经营风险对策 一方面可以安排工程监理,保证工程质量监督与安全。工程质量监督就是对整个建设过程进行检查、监督和管理,约束被审计单位,消除了影响工程质量的不安全因素。工程监理的职责主要体现在监理合同之中,控制施工进度,审查施工方的施工组织方案和材料进场及存放,对施工过程出现的问题进行反馈,与被审核方进行沟通等。质量监理使工程符合合同、图纸、技术规范和质量标准的要求。同时,审计部门的人员要提前安排好工作计划,确定后期的方案,以便减少后期的工作量,在一定审计时间里做到审计质量好,审计效率高,从而更好地管控经营风险。另一方面可以从法律制度的层面出发,做好审计部门的经营风险防范[10]。 3.4经济风险对策 此处的经济风险主要是指工程建设中存在的经济风险。首先应该审核合同,是否施工过程按照合同的要求跟进落实,其次是审核物资采购的各个环节,主要是防止空进空出、套购的现象,重点清查物资采购的发票,核查发票日期、发票号、税收及物资名称是否能够对应上,以保证物资的真实性。还要核查各项费用的支出是否合理。最重要的是关注被审计单位的财务状况,保证资金的正常供应。经济风险是具有地域性的。北方的风险对策可以通过转包或分包、设备租赁等方式将合同、技术或业主的经济风险转移给他人,从而减轻自身的经济风险。南方的经济发达,其控制经济风险的手段主要有三种:行政手段、经济手段、技术手段。各个因素相互牵制,相互影响。用行政手段管理建筑,经济手段制约引导建筑目标的实现,技术手段提高建筑效率。 4.结语 工程审计风险是当前人们关注研究的重点难点之一,风险因素复杂且变化多端,因此有必要从项目风险识别、风险评估和风险控制等方面对相关问题进行深入的研究。此外,现行的工程审计要注入新的元素,区别于传统的工程审计 ,才是最根本的降低审计风险的关键。在探讨工程审计风险过程中,要从理论与实践中找寻各个风险影响因素,构建一个风险因素体系,不断更新思想观念,明确工程审计存在的问题,进而找出控制各项风险的对策,强化项目管理,最大限度地降低项目审计风险。 [参考文献] [1]王学文.工程导论:电子工业出版社,2012. [2]曲立群.如何应用审计风险模型.经济经纬[J],1997(1):22-24. [3]马海忠.工程审计中存在问题的探讨和研究[J].山西建筑.2015.(03):23-26. [4]何涛.浅谈基建项目管理审计—以高校基建为例[J].中国集体经济,2013(07):140-141. [5]邹坦,董芳.层次分析法在内部审计风险管理中的应用[J].企业导报,2011:30-35. [6]李玉恩.论审计风险的防范与控制[J].理财,2013(08):85-86. [7]姜志超,王云,杨震.基于灰色关联分析法的隐蔽工程审计风险评价与控制[J].中国内部审计,2019(05):45-49. [8]王国良.重大水利工程决策审计评价指标体系及应用研究[D].南京审计大学,2016. [9]吴琼.工程审计存在的风险与管理对策探讨[J].吴琼.商讯.2019(16). Abstract: With the development of China's modern construction industry, engineering audit has brought a lot of opportunities and challenges, requiring a new look of engineering audit in the field of view of the construction industry. In the process, the risks are more and more serious. Based on the above considerations, engineering audit needs practical theories and methods as support. Therefore, the only way to optimize audit risk management is to strengthen the audit risk prevention of construction enterprises. Engineering audit is an important means of risk management in construction enterprises, which has not been paid attention to for a long time, leading to the lack of audit staff and the quality of audit work, and to a certain extent, the loss of the enterprise and the risk of audit liability. This paper analyzes the risk factors of engineering audit by using multi-level grey mathematical model, so as to correctly evaluate and control the audit risk, find the solution and reduce the risk of engineering audit. Key words: engineering audit; Multi-layer grey model; risk assessment and control [責任编辑:张丽丽]

猜你喜欢

经济研究导刊(2017年15期)2017-06-14

商情(2017年12期)2017-05-19

合作经济与科技(2017年5期)2017-03-11

大陆桥视野·下(2017年1期)2017-03-09

建筑建材装饰(2016年14期)2017-01-05

中国高新技术企业(2016年30期)2016-12-20

中小企业管理与科技·中旬刊(2016年3期)2016-04-22

企业文化·下旬刊(2016年1期)2016-03-10

科技与创新(2015年11期)2015-06-16