有发明创新背景CEO、研发投入与股价崩盘风险

2020-08-21 10:41余珍子孔东民

财会月刊·上半月 2020年8期

余珍子 孔东民

【摘要】以我国A股2001 ~ 2015年制造业上市企业数据为样本, 研究有发明创新背景CEO对公司未来股价崩盘风险的影响。 通过对手工收集整理的制造业上市企业有发明创新背景CEO数据进行实证研究, 发现有发明创新背景CEO与股价崩盘风险显著正相关, 在稳健性检验中这一结论仍然成立。 进一步研究发现, 有发明创新背景CEO加大股价崩盘风险的效果在高研发投入企业中表现得更加明显; 建立中介效应模型进行检验, 结果表明研发投入是有发明创新背景CEO影响股价崩盘风险的重要传导机制。

【关键词】有发明创新背景CEO;股价崩盘风险;研发投入;投资风险

【中图分类号】 F275 【文献标识码】A 【文章编号】1004-0994(2020)15-0017-8

一、引言

资本市场在经济发展中占据着重要地位, 同时也关系着众多投资者的利益, 因此一直以来, 资本市场都是人们关注的热点。 然而, 股价的异常波动不利于经济的稳定发展, 对资本市场的有序发展影响较大, 也暴露了资本市场存在的问题。 近几年来, 全球金融动荡, 股价的极端涨跌现象在资本市场特别是新兴市场十分常见, 尤其是在股市中突然出现由于某种原因导致的股票大量抛售、股价迅速下跌的现象, 也即“股价崩盘”。 而自从遭受2008年全球金融危机影响之后, 中国股市一直处于低迷状态, 2015年难有的牛市也在其后半年出现千股跌停、股价大幅下降的局面, 直至目前才有所好转。 股市的大范围崩溃极易引发全面的经济危机, 因此对股价崩盘风险的研究就显得尤为重要。

与股价崩盘风险相关的研究最早开始于20世纪70年代前后, 学者们起初主要是对资本市场层面的股价崩盘风险进行考察, 在21世纪后逐渐转移到单独个股的崩盘风险研究上。 研究股价崩盘风险影响因素的学者主要集中在信息披露质量、管理层行为特征以及机构投资者、分析师关注等公司内外部因素上。 在公司管理层面上, CEO作为公司管理经营决策的主导者, 其核心任务之一就是让股东利润最大化, 公司能不断创造价值从而促使股价稳步上涨。 为保障公司经营的稳定, 其首要前提也是股价的稳定。 然而, 不同的个人特征、经历以及背景在一定程度上能反映出CEO在风险意识、经营理念、管理哲学等方面的差异, 进而影响其行为决策。 在企业中, 研发人员晋升到高管乃至CEO是公司激励手段之一, 但研发人员与企业家的思维方式具有差异性。 当两者身份合一时, 也即具有发明创新背景的CEO是否会在企业战略经营管理方面有不同的行为表现, 进而对公司股价崩盘风险产生影响, 本文将由此点切入进行思考, 从公司CEO是否具有发明创新背景这一独特视角来考察其对股价崩盘风险的影响。

本文的研究与以往的研究不同, 在现有关于股价崩盘的文献中, 基于管理者具体背景特征视角的文献较少, 同时, 与具有发明创新背景高管相关的文献主要关注其对企业研发创新的影响, 却忽视了其是如何影响公司股价的。 本文从CEO的发明创新背景出发探讨其对未来股价崩盘风险的影响, 并引入研发投入的中介效应分析其影响机制, 丰富和扩展了高管个人特征背景与股价崩盘风险方面的研究。 研究发现, 有发明创新背景CEO会通过加大研发投资风险而加大股价崩盘风险, 这一结论有助于公司内部更好地做出稳定公司股价的相关决策, 对于预防股价崩盘风险、维护股票市场稳定、促进资本市场健康发展也具有重要参考和启示意义。

二、文献回顾、理论分析与研究假设

(一)文献回顾

一般认为, 股价崩盘源于公司内部人长期隐瞒坏消息, 当这些坏消息无法继续隐瞒而被释放时, 会对股价造成巨大冲击, 导致股价剧烈下跌。 造成股价崩盘风险的主要原因可分为两类: 一是在信息不對称理论下, 高管因出于自身利益考虑隐藏的负面信息集中释放, 导致未预期到该情况的市场投资者采取集体抛售行为, 从而推动股价暴跌的形成; 二是在行为金融学框架下, 投资者的异质信念以及情绪变化等最终导致股价崩盘。 在此基础上, 许多学者探讨了哪些因素会对公司与市场之间的信息不对称程度和投资者的行为产生影响, 进而影响到股价崩盘风险。 本文将分别对股价崩盘风险的内、外部影响因素进行梳理。

1. 内部影响因素。 与股价崩盘风险内部影响因素相关的研究主要基于公司层面, 围绕公司会计信息披露质量、内部制度环境、高管行为和特征来展开。 在公司信息披露质量方面, Hutton等[1] 研究发现, 公司财务报告透明度与其股价崩盘风险负相关, 而完善与信息披露相关的制度能显著削弱二者之间的负相关关系。 江轩宇、伊志宏[2] 研究了审计师行业专长, 结果表明, 公司聘请的会计师事务所具备更强的行业专长时, 其未来的股价崩盘风险较低, 本质上也是探讨公司披露的信息质量对股价崩盘风险的影响, 大体上表明股价崩盘风险随着公司与投资者之间信息不对称的降低而降低。

在企业内部制度环境方面, Kim等[3] 考察了公司高管的期权激励对股价崩盘风险的影响, 研究发现对高管的期权激励使其业绩直接与企业价值挂钩, 可能会导致高管出于业绩考虑粉饰对外披露的财报信息, 从而加大公司股价崩盘风险。 除此之外, 高管超额薪酬也会加大公司股价崩盘风险, Xu等[4] 就发现在我国国企, 高管为维持超额福利掩盖了公司经营中的不利消息, 从而加大公司股价崩盘风险。

在高管行为方面, Ray[5] 认为, 公司高管出于各种利己动机, 往往会选择暂时隐蔽公司的坏消息, 加大公司股价崩盘风险。 Kim等[6] 指出, 企业规避税收行为将导致高管出现更加严重的机会主义行为, 股价崩盘的概率也会进一步提升。 在高管特征方面, 如: 高管性别[7] , 研究结果表明相比于男性CEO, 女性CEO的代理成本更低, 从而能显著降低股价崩盘风险; 高管宗教信仰[8] , 研究发现高管宗教传统使高管通过“管理自律”约束自我行为, 对股价崩盘风险产生抑制效应; 其他如高管社会责任感[9] 等特征也会影响股价崩盘风险。

总之, 在内部影响因素中, 企业披露的信息质量越高, 股价崩盘风险就越低; 具有不同内部制度环境的企业以及高管的行为特征均能影响股价, 导致其存在崩盘的风险。

2. 外部影响因素。 这方面的研究主要围绕投资者行为、分析师关注以及外部市场环境展开。 一些学者基于行为金融学的角度, 认为投资者情绪极端波动和异质信念会导致股价崩盘。 其中, 投资者的情绪急剧变化是导致股市短时间内崩盘的主要原因, 对市场由过度乐观短时间内转为过度悲观, 引发股票大量抛售、股价集体跳水。 投资者情绪在短时间内转变如此之快, 就是因为在此之前投资者存在有限关注, 而非理性地推高自己所关注股票的价格[10] , 使得公司的负面信息无法充分释放, 积累到一定程度爆发后, 导致个股崩盘; 而在市场股票交易的买方中, 机构投资者又是主力军, 因而他们的行为偏差对股价的影响也不可忽视。 关于机构投资者对股价崩盘风险的影响研究并没有统一的结论。 一些研究认为机构投资者起着“市场稳定器”的作用, 如An和Zhang[11] 研究发现, 持股比例高、持股时间长的机构投资者对公司内部治理和信息披露监督的作用更大, 能减少高管对负面信息的掩盖行为, 从而提升公司披露信息的全面性与有效性, 降低股价崩盘风险。 而另一些研究认为机构投资者会加剧股价崩盘风险, 如: 曹丰等[12] 认为, 在公司所在地区的制度环境不完善的情况下, 机构投资者会通过增大公司的信息不对称性来加剧公司未来的股价崩盘风险; 许年行等[13] 认为, 机构投资者的羊群效应会导致未来股价崩盘的概率变得更大。

在資本市场中, 分析师在普及市场知识、引导投资理念、推动市场创新等方面发挥了重要作用, 在一定程度上扮演着信息中介的角色, 因而也会对股价崩盘风险产生一定影响。 正如肖土盛等[14] 所认为, 分析师的预测存在一定的中介作用, 降低分析师的预测误差能够缓解股价崩盘风险。 就分析师而言, 其乐观偏差和上市企业未来出现股价崩盘风险之间表现为正向相关性[15] 。

此外, 还有一些外部环境诸如媒体报道、政治环境、政策制度、相关法律法规等也会影响股价崩盘风险。 罗进辉等[16] 的研究表明, 由于媒体具有信息中介和公共监督的积极作用, 因此媒体对公司的频繁报道能降低股价崩盘风险; 江轩宇[17] 发现, 我国的税收征管制度能有效抑制管理层的避税行为, 进而降低股价崩盘风险。

(二)理论分析与研究假设

行为金融学研究者认为, 人们的判断和决策过程会受到其认知、情绪以及意志等各种心理因素的影响, 导致其出现行为偏差, 不同的个人特征、经历以及背景在一定程度上能反映出其在风险意识、经营理念、管理哲学等方面的差异, 进而影响其行为决策。 正如特朗普以商人思维治国, 其多年的从商经历使得他的思维决策着重于眼前短期利益而忽略了国家的长期发展。 研发人员作为企业最具创造力和价值的成员以及最重要的资产, 是增强企业自主创新能力、促进企业技术创新的核心力量, 因而在企业的激励机制中, 研发人员晋升到高管乃至公司CEO是一种普遍的激励手段。 但是, 研发工作与企业日常管理经营以及市场战略制定等工作的性质、内容显著不同, 有着完全不同的工作要求: 作为研发人员, 只需针对产品进行研发、探讨, 并对产品做出判断和决策, 具备的是产品导向思维, 可能有时资金已经耗尽, 而期望中的产品还在研发过程中; 作为公司CEO、企业的最高管理者, 不仅需要市场导向思维来制定合理的市场营销策略, 使成熟的产品与应用场景相匹配, 更需要对公司全局经营管理有极强的风控意识。

当上述两种具有不同思维方式的身份融合成一体时, 是否会在公司战略投资经营上产生不同的影响呢?根据高层梯队理论可知, 公司内部与外部的环境十分复杂, 管理人员无法对每一个方面都有全方位的理解与认识, 管理者曾经的体验和参与经历会影响他们的战略选择, 进而影响企业行为。

Finkelstein[18] 的研究结果表明, 高管有过研发类工作经历的, 对该领域的信息往往会更为关注, 也更倾向于在产品与技术创新上的投入, 此外, 此类高管对研发工作流程比较熟悉, 对研发的高收益性也较为了解, 所以也愿意承担风险。 Barker等[19] 也发现, 公司CEO如果从事过技术、研发工作, 在决策过程中也会相应地提升研发支出。 在国内, 同样有学者得出了类似结论, 虞义华等[20] 研究发现, 具有发明创新背景的高管会因其自身经历而对研发投资非常看重, 在公司战略投资方面更侧重于研发创新从而加大研发投资。 以上研究都表明, 具有发明创新背景的CEO在企业投资战略选择上更侧重于研发投资。

然而投资活动具有一定的风险性, 与其他投资活动相比, 研发投资活动具有风险大和回报期长的特点, 投资回报期长意味着收益的滞后性, 这种滞后性会加大股东与管理层在研发投资方面的信息不对称。 根据委托代理理论, 在企业研发活动进展不顺时, 这种信息不对称会使管理层可能出于自利动机而隐藏一部分坏消息。 同时, 研发项目的风险性意味着会存在更多的坏消息, 而市场上的投资者关注有限, 当坏消息增多而管理层又想隐藏的时候, 若投资者不能及时意识到风险, 一旦坏消息得到释放, 极易造成羊群效应, 导致投资者恐慌情绪反应过度而集体抛售股票, 进而加大公司的股价崩盘风险。 李佳意、方壮志[21] 的研究结果表明, 研发投入会显著增大公司未来的股价崩盘风险。

通过上述分析, 本文认为, 具有发明创新背景的CEO在公司战略投资方面更侧重于研发创新从而加大研发投资, 又由于研发投资具有风险大、回报期长的特点, 因而会导致股东与管理层存在研发投入方面更强的信息不对称性, 从而加大企业未来的股价崩盘风险。 由此提出假设1和假设2:

H1: 在其他条件不变的情况下, 公司CEO具有发明创新背景对股价崩盘风险具有正向促进作用。

H2: 在其他条件不变的情况下, 研发投入越大, 公司CEO具有发明创新背景对股价崩盘风险的正向促进作用更强。

三、研究设计

(一)数据来源

本文以我国2001 ~ 2015年A股市场上市公司为样本。 样本公司的筛选标准及处理方法如下: ①选取A股所有制造业上市公司; ②剔除ST或者?ST公司以及数据缺失的公司; ③考虑到股价崩盘风险指标的计算, 为保证回归模型的可靠性, 剔除年交易周数少于30周的公司。 研究所需的数据来自国泰安、万得数据库以及上市公司历年年报。 同时, 本文对所有变量进行了上下1%水平的缩尾处理, 以消除离群值的影响, 共计12597个样本观测值。

(二)变量定义

1. 股价崩盘风险(Crashrisk)。 借鉴Hutton等[1] 和Kim等[3] 的相关研究, 本文依次采用了如下方法度量个股股价崩盘风险。 首先, 从个股收益率中剔除市场收益率的影响, 使用的模型如下:

其中, ri,t表示在第t周时第i只股票的收益率, rm,t表示市场投资组合收益率所不能描述的个体收益率。 定义Wi,t=ln(1+εi,t)为第i只股票在第t周的持有收益率。 负收益偏态系数(NCSKEW)可表示个股周持有收益率的负偏程度, 是第一个具有个股崩盘风险的量化指标。 指标数值与负偏程度正相关, 同时与股价崩盘风险也正相关。 第i只股票的交易周数用n来表示。 上述指标组成如下公式:

其次, 与负收益偏态系数(NCSKEW)具有相同作用的指标为收益波动系数(DUVOL), 该指标能够表示第i只股票的周持有收益率、低于年平均收益率的周数、高于年平均收益率的周数, 分别用Wi,t、nd、nu表示。 该指标主要受负收益持续时间与程度影响, 负收益持续时间越短、程度越大, 则该指标值就越大, 表示股价更易崩盘, 具体计算公式如下:

最后, 为保证结果的稳健性, 采用股价崩盘虚拟变量(Crash)作为第三个测量指标。 股价崩盘虚拟变量的具体定义如下:

对比股票年度均值Average(Wi,t), 如果某一周的持有收益率Wi,t低于这一水平, 差距范围超过3.2个标准差σi, 假设生成概率0.1%的临界值符合3.2个标准差的正态分布, 这一周即可确定为股价崩盘周。 若公司出现股价崩盘Crash取值为1, 无股价崩盘则取值为0。

2. 主要控制变量。 参考以往文献, 本文将以下变量作为主要控制变量: ①Size, 上市公司規模, 用公司期末总资产的自然对数表示; ②Leverage, 上市公司资产负债率, 用总负债与总资产的比值表示; ③BM, 上市公司的账面市值比, 衡量公司的成长性; ④ROA, 上市公司的总资产收益率, 即净利润与期末总资产的比值; ⑤Turnover, 上市公司月均超额换手率, 第t年月均换手率与第t-1年月均换手率之差; ⑥DA, 修正的Jones模型计算的上市公司的盈余管理程度; ⑦Return, 上市公司平均周持有收益率; ⑧Sigma, 上市公司收益波动率, 用公司当年的周持有收益率的标准差计算; ⑨Institution, 机构持股比例。

文中所有变量定义如表1所示:

(三)基本回归模型设计

建立回归模型如下:

其中, 被解释变量Crashriski,t为股价崩盘风险, 代表第i家公司第t年的股价崩盘风险, 分别用NCSKEWi,t和DUVOLi,t变量进行测度; 解释变量CEO_inventor为CEO是否具有发明创新背景, 也即是否具有发明创新专利, 有则取1, 否则取0; Controli,t-1代表第i家公司第t-1年的控制变量, Ind与Year代表行业与年度虚拟变量。 由于只有可能是过去影响了未来, 而不可能是未来影响了过去, 本文的所有解释变量和控制变量均滞后一期, 滞后一期既反映了坏消息的积累过程, 同时也避免了反向因果造成的内生性问题。 本文感兴趣的系数为β1,衡量的是具有发明创新背景的CEO对公司股价崩盘风险的影响。 本文预期β1为正, 意味着具有发明创新背景的CEO会加大公司股价崩盘风险, 反之则表示其会降低公司股价崩盘风险。

四、实证结果与分析

(一)描述性统计与相关性分析

表2列出了本文研究的所有描述性指标及其统计结果。 从表中可知, NCSKEW的均值、标准差分别为-0.2545、0.6015, DUVOL的均值、标准差分别为-0.1773、0.4305, 说明不同公司的股价崩盘风险程度不同, 差异较为显著; 具有发明创新背景的CEO占全部样本的比重约为20%; 控制变量中, Size的均值和中位数分别为7.6845和7.5695, 标准差为1.0522, 表明样本公司在公司规模上的差异比较小; Leverage的均值和中位数分别为0.4382和0.4316, 两者都小于0.5, 标准差为0.2108, 表明样本公司的资产负债分布较为合理; Turnover的标准差为0.3772, 比较大, 表明投资者面对不同公司的态度有很大差异; Institution的均值约为31%; 利用修正的Jones模型计算的DA的均值为0.0584, 表明样本公司有一定的盈余管理迹象, 程度有所不同。 其他控制变量与现有的相关文献结果接近, 均在合理范围内。

主要变量的相关性检验结果(限于篇幅, 略)显示: NCSKEW和DUVOL的相关系数为0.8695, 并在1%的水平上显著, 说明两个指标具有较好的一致性。 CEO_inventor与NCSKEW和DUVOL均正相关, 且在5%的水平上显著, 说明在不考虑其他影响因素时, 有发明创新背景CEO对公司未来股价崩盘风险有正向影响, 初步证实了本文的H1。

(二)回归结果

表3报告了H1的回归结果。 由表3可知, 当因变量为NCSKEW时, CEO_inventor的回归系数为0.0603且在1%的水平上显著, 当采用DUVOL衡量股价崩盘风险时, CEO_inventor的回归系数为0.0352且在5%的水平上显著, 验证了本文的H1。 控制变量方面, BM显著为负, 表明成长性股票未来的股价崩盘风险更高。 Return和Sigma的系数均显著为正, 说明前期累计收益率越高、波动性越强的股票更容易发生崩盘。

表4报告了H2的回归结果, 本文将样本中大于或等于研发投入强度中位数的分类为高研发投入, 反之则分类为低研发投入, 并分别进行回归。 由回归结果可知, 在高研发投入的情况下, 当因变量为NCSKEW时, CEO_inventor的回归系数为0.0763且在1%的水平上显著; 当采用DUVOL衡量股价崩盘风险时, CEO_inventor的回归系数为0.0480且在1%的水平上显著。 相比于未分类的情况, 解释变量的回归系数正值更大且显著水平也有所提升。 在低研发投入的情况下, 解释变量的回归系数并不显著。 这验证了本文的H2, 并在一定程度上验证了有发明创新背景CEO对股价崩盘风险正向影响的传导机制是因为其加大了研发投资风险。

(三)稳健性检验

为了保证上述研究结果的稳健性, 下面进行一系列稳健性检验。 首先, 考虑到公司治理水平也可能对未来股价产生一定影响, 在模型中加入公司治理变量, 包括CEO与董事长是否兼任(Duality)和高管人数规模(N); 其次, 用虚拟变量 Crash度量公司股价崩盘风险, 采用 Probit模型进行回归。 回归结果(限于篇幅, 略)表明, 在每个回归模型中, CEO_inventor的系数均为正, 且至少在10%的水平上显著, 证明具有发明创新背景的CEO会加大公司股价崩盘风险, 再次验证了H1, 因此本文的结论是稳健的。

(四)内生性检验

上述研究结果表明, 具有发明创新背景的CEO对公司股价崩盘风险有显著的正向促进作用, 但反过来, 有可能是有发明创新背景CEO对股价崩盘风险大的公司进行的选择, 从而产生内生性的影响, 导致自我选择偏差问题。 因此, 本文利用Heckman两阶段回归模型进行检验。 在该模型第一阶段, 采用Probit回归估计企业聘任有发明创新背景CEO的决定模型, 借鉴虞义华等[20] 的研究, 企业高管籍贯所在地耕地面积越少, 高管越具有创新精神, 企业高管具有发明创新经历的概率越高, 本文将采用变量高管籍贯所在地耕地面积Homeland作为工具变量。 同时参考陈雄兵、黄玉[22] 的研究, 加入如下解释变量: 第一大股东持股比例(Sharehold); 资产负债率(Leverage); 账面市值比(MB); 总资产收益率(ROA); 董事会人数规模(Board); 董事长与总经理兼任情况(Duality)。 同时, 通过该回归算出逆米尔斯比率(IMR), 第二阶段再将其代入方程(5)中重新进行回归, 得出有发明创新背景CEO对股价崩盘风险的影响。

Heckman两阶段回归结果(限于篇幅, 略)显示, 第一阶段的工具变量Homeland的估计系数为-0.287, 并且在1%的水平上显著, 表明公司CEO所在籍贯的人均耕地面积越少, 企业聘任有发明创新背景CEO的概率越大。 但第二阶段的MIR和解释变量的回归系数均不显著, 表明上文的回归模型实际不存在样本自选择偏差。 可能是本文回归分析中的解释变量和控制变量均滞后一阶, 有效地减轻了内生性的影响。

(五)中介效应分析

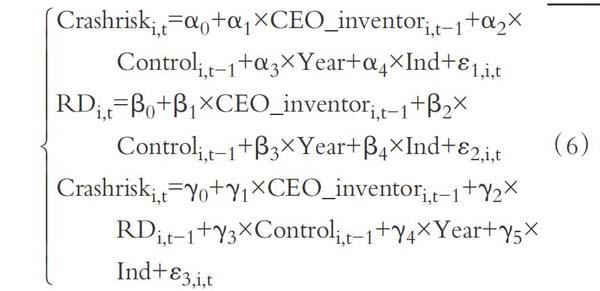

进一步, 本文将建立中介效应模型, 考察研发投入在有发明创新背景CEO对股价崩盘风险正向影响中的中介效应。 借鉴Baron和Kenny[23] 的方法建立如下模型:

其中,α1表示有发明创新背景CEO对股价崩盘风险的总效应, γ1表示有发明创新背景CEO对股价崩盘风险的直接效应, β1×γ2表示通过研发投资传导的中介效应, 同时对模型结果进行Sobel检验。

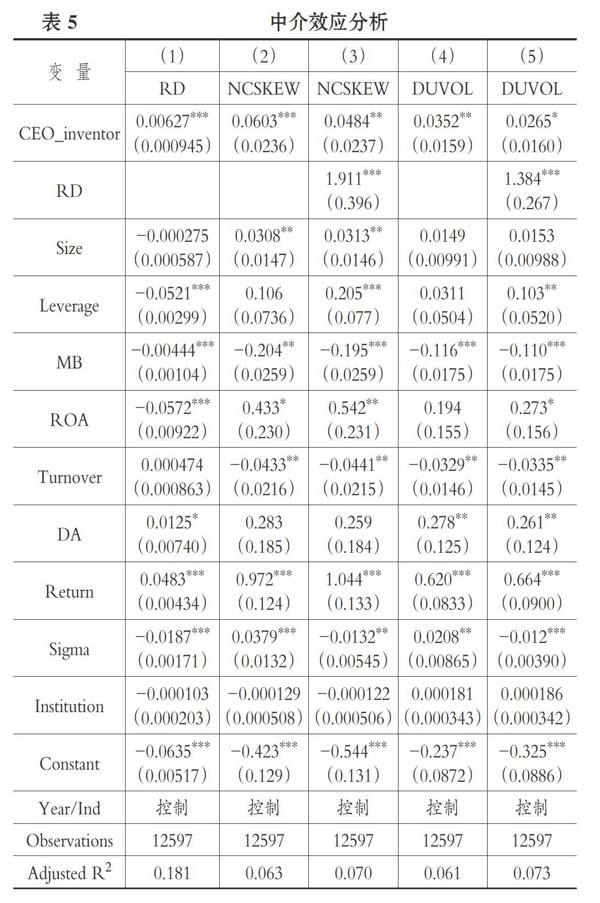

中介模型结果见表5, 其中列(1)为有发明创新背景CEO对中介变量研发投入的回归结果, 有发明创新背景CEO的回归系数通过了显著性检验; 列(2)和列(4)为有发明创新背景CEO分别对两个崩盘风险测度量的回归结果; 列(3)和列(5)为加入中介变量研发投入后中介变量和有发明创新背景CEO同时对两个崩盘风险测度量的回归结果。

中介效应Sobel的检验结果见表6, 结果显示, 当被解释变量分别为NCSKEW和DUVOL时, 计算出的中介效应在总效应中的占比分别为19.84%和24.65%, 且中介效应的Sobel检验P值都小于0.01。 这说明中介效应成立, 表明研发投入是有发明创新背景CEO影响股价崩盘风险的重要传导机制。

五、结论与启示

本文以2001 ~ 2015年我国A股制造业上市企业数据为样本, 研究有发明创新背景CEO对公司未来股价崩盘风险的影响。 研究发现, 有发明创新背景CEO与上市公司未来股价崩盘风险显著正相关, 经过稳健性检验后, 以上结论仍然成立。 进一步研究发现, 两者之间的正相关关系在研发投入强度较大的企业中更加显著; 建立中介效应模型进行检验, 结果表明, 研发投入是有发明创新背景CEO影响股价崩盘风险的重要传导机制。

本文的研究结论具有重要的理论与现实意义: 在理论上, 丰富了高管个人特征背景与股价崩盘风险方面的研究; 在實践上, 为企业内部管理提供了一定的经验借鉴。 CEO在公司或组织内部拥有最终的执行权力, 对公司经营管理决策起着决定性作用, 在公司里的地位毋庸置疑。 发明创新者是企业内部从事技术创新活动的主要群体, 提高企业技术创新水平重点在于激励其更好地发挥自身聪明才智。 因此, 发明创新者进入管理层, 成为企业高管后能够增强企业创新偏好, 然而也会因为其个人经历, 在投资决策上侧重于研发投入。 但是, 任何研发创新都有失败的可能, 一旦失败就会形成负面消息从而加大投资风险, 给公司股价带来不稳定因素。 如何有效评估研发投入的收益和风险, 尽量避免或降低股价崩盘风险, 缓解研发过程中的不确定性可能带来的负面影响, 这需要公司管理层高度重视。

【 主 要 参 考 文 献 】

[ 1 ] Hutton A. P., Marcus A. J., Tehranian H.. Opaque financial reports, R2, and crash risk[ J].Journal of Financial Economics,2008(1):67 ~ 86.

[ 2 ] 江轩宇,伊志宏.审计行业专长与股价崩盘风险[ J].中国会计评论,2013(2):133 ~ 150.

[ 3 ] Kim et al.. CFOs versus CEOs: Equity incentives and crashes[ J].Journal of Financial Economics,2011(3):713 ~ 730.

[ 4 ] Xu N., Li X., Yuan Q., et al.. Excess perks and stock price crash risk: Evidence from China[ J].Journal of Corporate Finance,2014(25):419 ~ 434.

[ 5 ] Ray Ball. Market and political regulatory perspectives on the recent accounting scandals[ J].Journal of Accounting Research,2009(2):277~ 323.

[ 6 ] Kim J. B., Li Y., Zhang L.. Corporate tax avoidance and stock price crash risk: Firm-level analysis[ J].Journal of Financial Economics,

2011(3):639 ~ 662.

[ 7 ] 李小榮,刘行,傅代国.女性CFO与资金配置[ J].经济管理,2013(12):100 ~ 110.

[ 8 ] 曾爱民,魏志华.宗教传统影响股价崩盘风险吗?——基于“信息披露”和“管理自律”的双重视角[ J].经济管理,2017(11):134 ~ 148.

[ 9 ] 权小锋,吴世农,尹洪英.企业社会责任与股价崩盘风险:“价值利器”或“自利工具”?[ J].经济研究,2015(11):49 ~ 64.

[10] Barber B. M., Odean T.. All that glitters: The effect of attention and news on the buying behavior of individual and institutional investors[ J].Review of Financial Studies,2008(2):785 ~ 818.

[11] An H., Zhang T.. Stock price synchronicity, crash risk, and institutional investors[ J].Journal of Corporate Finance,2013(1):1 ~ 15.

[12] 曹丰,鲁冰,李争光,徐凯.机构投资者降低了股价崩盘风险吗?[ J].会计研究,2015(11):55 ~ 61.

[13] 许年行,于上尧,伊志宏.机构投资者羊群行为与股价崩盘风险[ J].管理世界,2013(7):31 ~ 43.

[14] 肖土盛,宋顺林,李路.信息披露质量与股价崩盘风险:分析师预测的中介作用[ J].财经研究,2017(2):110 ~ 121.

[15] 许年行,江轩宇,伊志宏,徐信忠.分析师利益冲突、乐观偏差与股价崩盘风险[ J].经济研究,2012(7):127 ~ 140.

[16] 罗进辉,杜兴强.媒体报道、制度环境与股价崩盘风险[ J].会计研究,2014(9):53 ~ 59.

[17] 江轩宇.税收征管、税收激进与股价崩盘风险[ J].南开管理评论,2013(5):152 ~ 160.

[18] Finkelstein S.. Power in top management teams:Dimensions, measurement, and validation[ J].The Academy of Management Journal,1992(3):505 ~ 538.

[19] Barker V. L., Mueller G. C..CEO characteristics and firm R&D spending[ J].Management Science,2002(6):782 ~ 801.

[20] 虞义华,赵奇锋,鞠晓生.发明家高管与企业创新[ J].中国工业经济,2018(3):136 ~ 154.

[21] 李佳意,方壮志.企业研发创新对股价崩盘风险的影响机制研究——来自中国A股市场的实证检验[ J].金融理论与实践,2019(8):77

~ 86.

[22] 陈雄兵,黄玉.海归高管抑制了股价崩盘风险吗?[ J].金融理论与实践,2020(1):73 ~ 82.

[23] Baron R. M., Kenny D. A.. The moderator-mediator variable distinction in social psychological research: Conceptual, strategic, and statisticalconsiderations[ J].Journal of Personality and Social Psychology, 1986(51):1173 ~ 1182.

猜你喜欢

商业经济(2016年6期)2017-01-03

现代商贸工业(2016年27期)2016-12-26

现代经济信息(2016年8期)2016-12-26

对外经贸实务(2016年12期)2016-12-22

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

中小企业管理与科技·下旬刊(2016年10期)2016-11-18

财会学习(2016年19期)2016-11-10

时代金融(2016年23期)2016-10-31

中国市场(2016年29期)2016-07-19