国有控股上市公司股权激励研究

2020-08-20 09:37:56薛晓莉

天津经济 2020年7期

◎文/薛晓莉

近年来, 在国企改革不断深化的背景下, 国有控股上市公司股权激励数量呈现快速增长态势。 本文对国有控股上市公司实施股权激励的政策导向和方式对比进行了综合分析, 希望能够从制度和实际操作两个层面为同类型上市公司实施股权激励做出有益尝试。

一、股权激励政策层重要规定

2016, 中国证监会修订了《上市公司股权激励管理办法》, 形成公司自主决定的、 市场约束有效的上市公司股权激励制度, 以适应市场发展的需要。 2018 年9月,中国证监会再次对《上市公司股权激励管理办法》进行修订, 股权激励对象由在境内工作的外籍员工扩大到所有外籍员工。 2018 年10月,《公司法》进行修正,用途为员工持股计划或者股权激励的股票, 公司可以通过收购本公司股份取得。 2018 年11 月,证监会、财政部、国资委发布 《关于支持上市公司回购股份的意见》,明确鼓励上市公司依法回购股份用于股权激励及员工持股计划。

国资监管层面,2020 年5 月30 日,国资委正式发布了《中央企业控股上市公司实施股权激励工作指引》,对国资委履行出资人职责的中央企业及其各级出资企业控股或实际控制的上市公司实施股权激励相关问题做出了明确规定。

二、上市公司实施股权激励的意义

(一)优化公司治理结构, 推动上市公司做强、做优、做大

在国家新 《证券法》支持下,上市和拟上市公司在借力资本市场提速企业成长上遇到了前所未有的发展机遇。 在监管机构逐步放开和倡导上市公司股权激励制度改革的背景下,股权激励计划的实施有助于建立和完善公司与激励对象的利益共享与约束机制,进一步增强企业凝聚力和公司发展的活力,提升公司治理水平。

(二)吸引和留住优秀管理及核心人才, 促进公司长期稳健发展

上市公司经营管理水平的提高离不开公司业务骨干人才的辛勤付出和技术积累。股权激励方案的实施,一方面能实现对激励对象的持续性激励和制约, 使其主观能动性得以进一步发挥,个体利益与企业利益能够实现更持久的互利共赢; 另一方面能有效推动企业高管薪酬结构的调整和优化, 吸引和留住优秀管理人才和业务骨干,更好地促进公司长期、持续、健康发展。

(三)优化市值管理,提升管理层对于公司资本市场价格的敏锐度

合理且稳定的市值水平是公司树立良好的市场形象,进而巩固业务发展的重要基础。 市值管理是提高市场对公司价值合理判断的手段,关系公司今后发展的融资成本与风险抵御能力。 特别是在股市表现低迷的情况下,股权激励计划的实施将调动管理层对公司市值的关注度,并将释放公司管理层、技术骨干对于公司业绩稳步增长的信心,公司治理结构的完善也有助于公司取得广大投资者的认可,带动公司市场价值的理性提升。

三、国有控股上市公司股权激励实施情况

在国企改革不断深化的背景下,国有控股上市公司股权激励数量呈快速增长态势。 据初步统计,2017年国有控股上市公司公告股权激励计划创历年新高之 后,2018—2019 年 共 有75 家国有控股上市公司公告了股权激励计划。 其中,限制性股票46 单, 股票期权29 单, 首次拟实行股权激励的39 单。 2019 年中央国有控股上市公司实施股权激励具体情况见表1。

四、国有控股上市公司股权激励方式对比分析

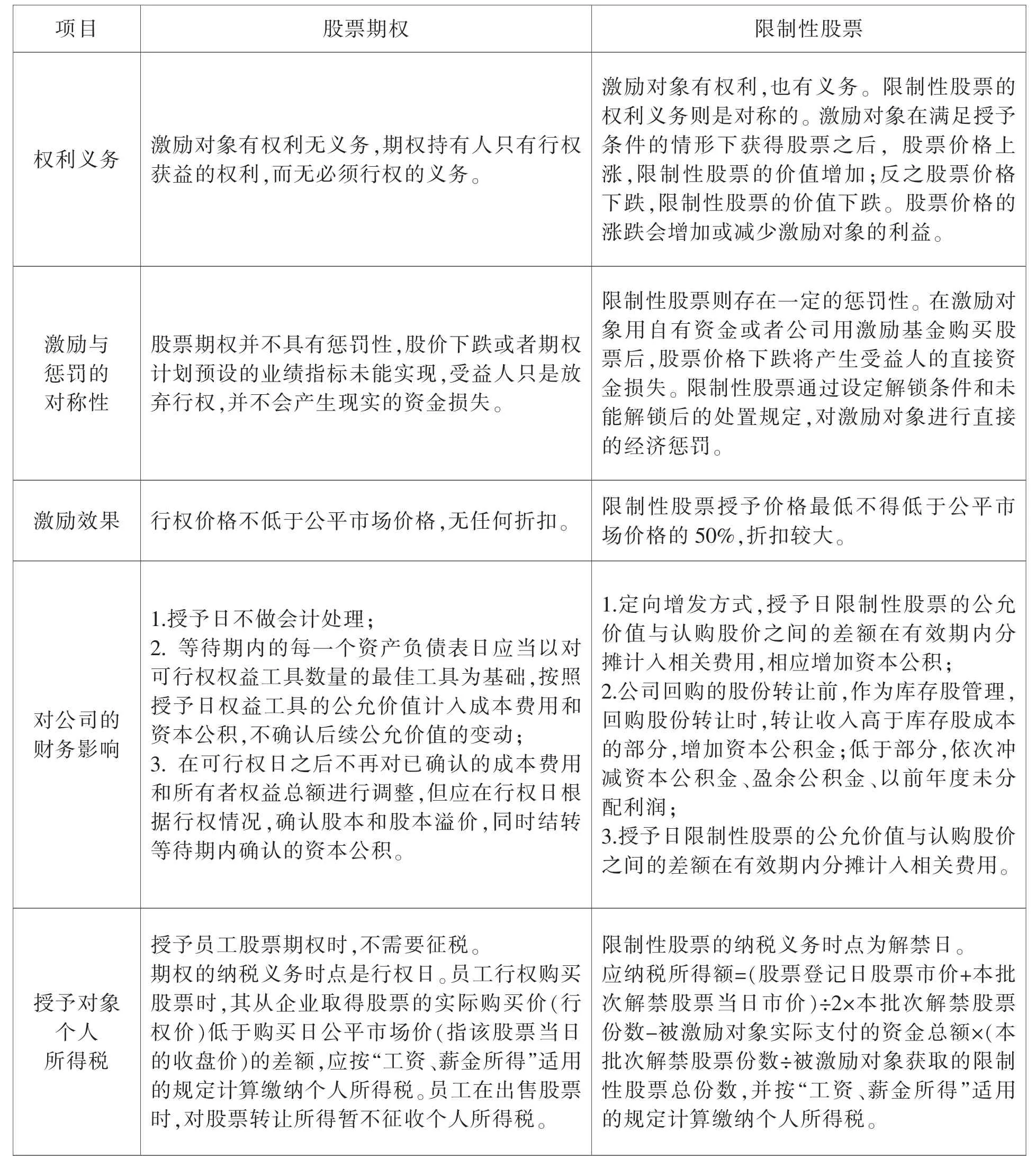

参考《中央企业控股上市公司实施股权激励工作指引》及配套文件,国有控股上市公司股权激励通常包括股票期权、 股票增值权及限制性股票三种基本模式。

1.股票期权。 指上市公司授予激励对象在未来一定期限内以预先确定的价格和条件购买本公司一定数量股票的权利。

2.股票增值权。 指上市公司授予激励对象在一定的时期和条件下, 获得规定数量的股票价格上升所带来的收益的权利。

3.限制性股票。 指上市公司按照股权激励计划规定的条件授予激励对象转让等权利受到限制的本公司股票。

由于股票增值权仅适用于境内注册、 发行中国香港上市外资股的上市公司,此种方式不再做进一步研究。

股票期权和限制性股票优劣势分析如表2。

五、股权激励的实施成本及履行程序

(一)两种激励方式的企业成本

上市公司实施限制性股票的成本主要为股票打折部分的成本, 实施股票期权的成本主要为激励对象行权时的行权价与市场价差额部分的成本。 具体如下:

对于限制性股票激励,等待期和折扣比例直接影响公司每期的成本费用。 折扣比例越大, 需要确认的成本费用总额越高;等待期越长,每期分摊的成本金额越低。假设某公司授予限制性股票时的公平市场价为6.67 元,公司总股本为20 亿股,按照40%折扣授予, 授予数量为总股本的1%, 公允价值与认购股价差额按五年进行分摊,则第一年至第五年每年分摊的费用金额为1,049.75 万 元、1,049.75 万元、1,049.75 万元、603.05 万元和268.02 万元,五年合计成本4,020.32 万元。

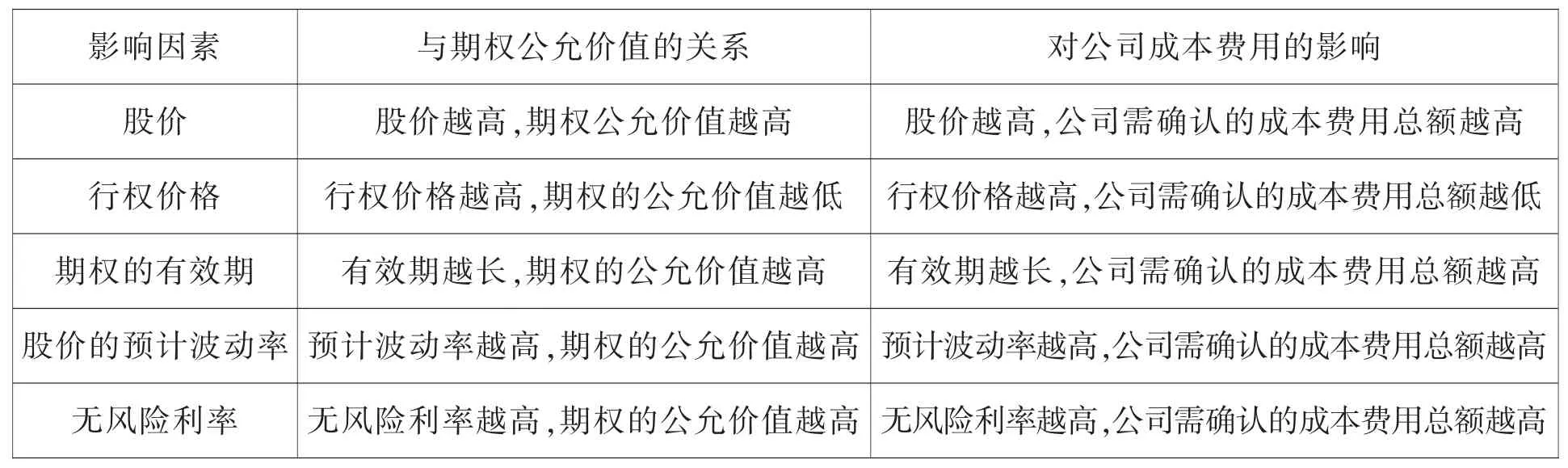

对于股票期权, 期权的公允价值和等待期直接影响公司确认的成本费用。 股票期权, 是指在未来某一时间按约定价格购买股票的权利。 该权利若在当前或未来进行转让, 其对应的转让市场价值即为股票期权的公允价值。 股票期权作为专业的金融工具, 其公允价值的确定一般是采用估值模型进行计算。 对于股票期权的公允价值而言, 市场上运用最为广泛的期权定价模型是布莱克-斯科尔斯期权定价模型(即B-S 模型)。 对于等待期而言,等待期越长,每期分摊的成本金额越低,如表3。

表2 股票期权和限制性股票对比表

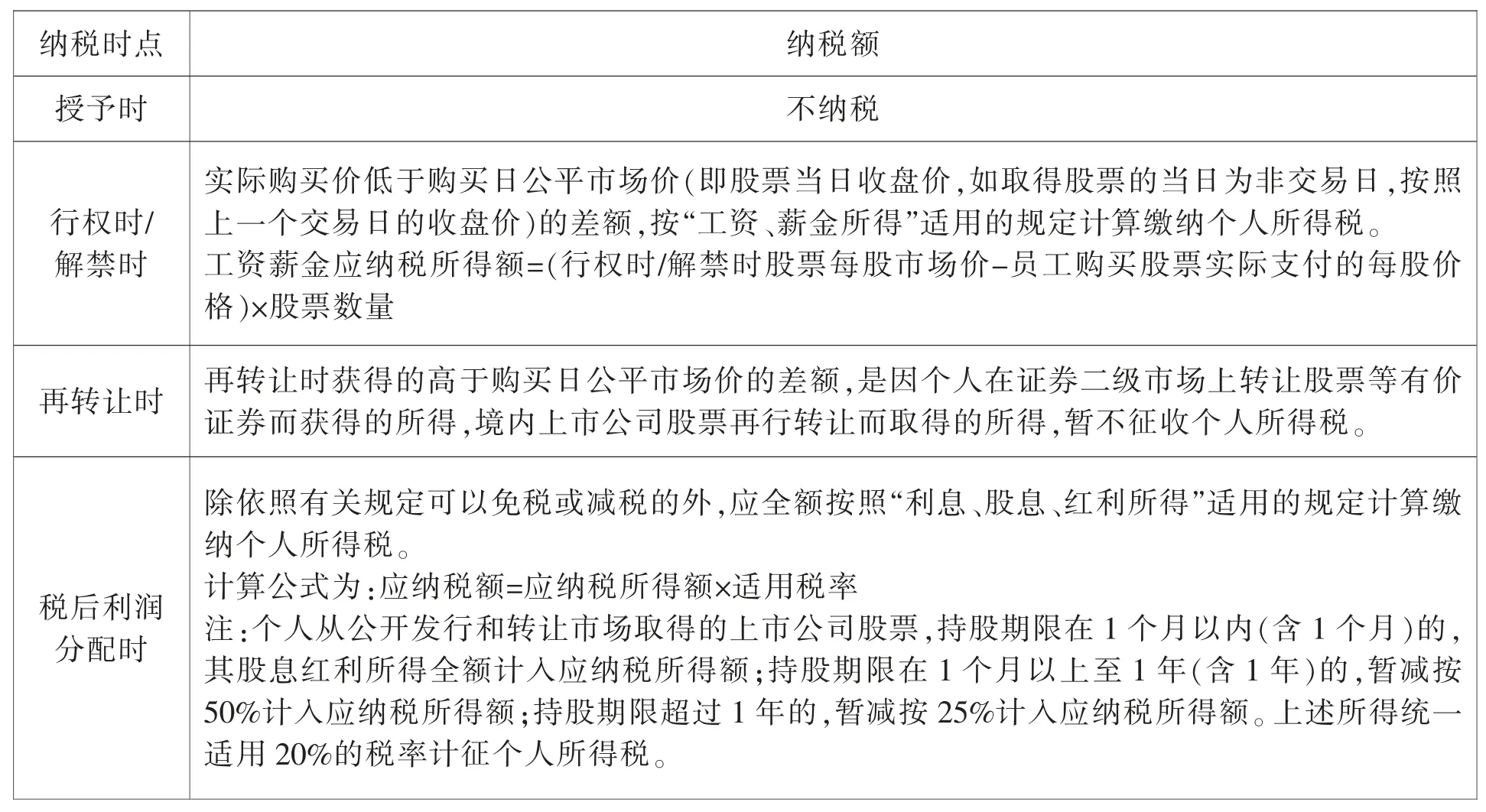

(二)两种激励方式的个人成本

两种激励方式下的激励对象个人成本主要为个税成本。 不论采用限制性股票还是股票期权, 其个税缴纳额的计算方式基本一致, 如表4。

(三)需履行的主要程序

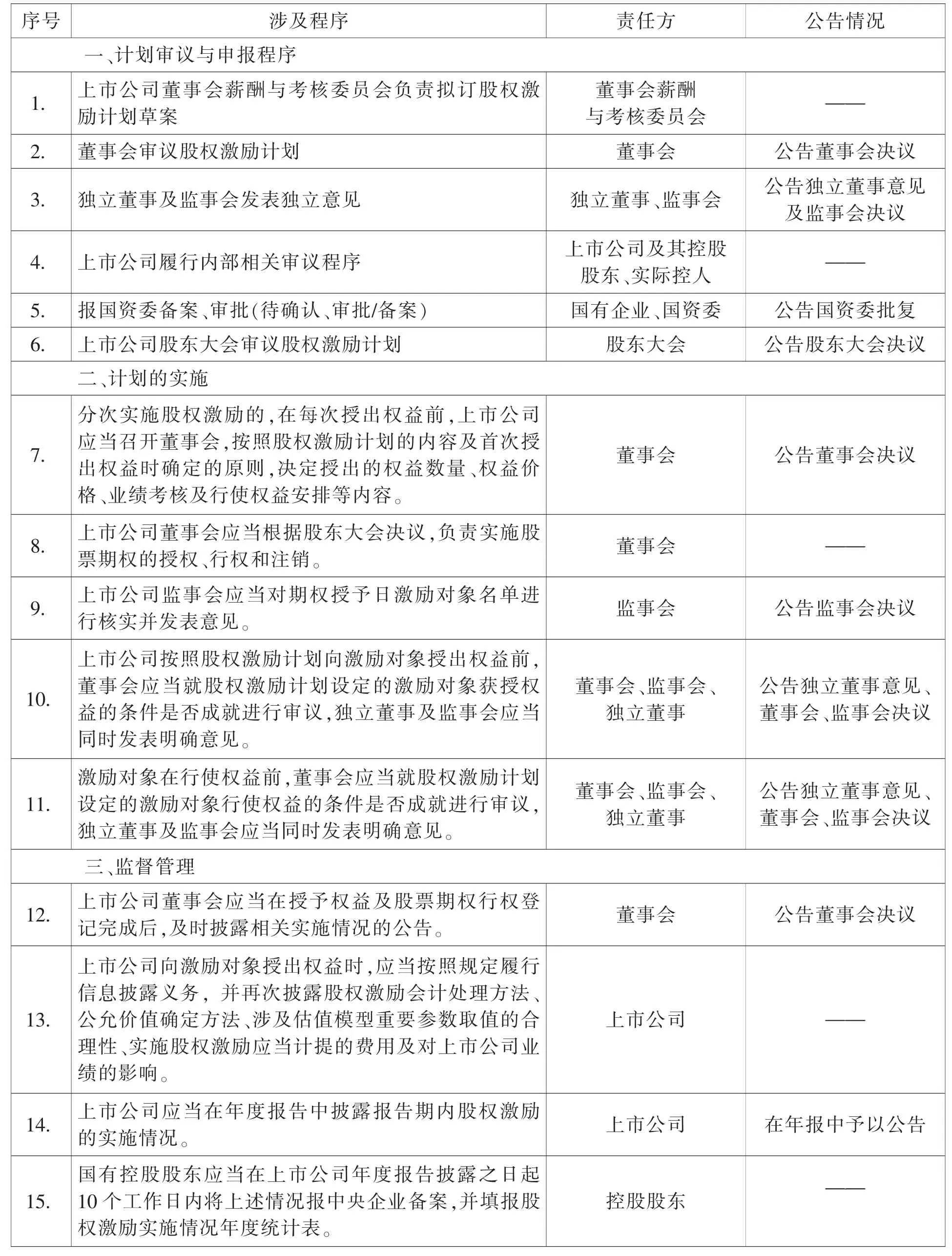

根据《中央企业控股上市公司实施股权激励工作指引》等相关法律法规及近期上市公司股权激励实施案例情况,国有控股上市公司需履行的主要程序梳理如表5。

表3 股票期权成本因素分析

表4 股权激励个税缴纳额的计算方式

六、典型案例分析

根据市场情况, 本文选取实施股票期权和限制性股票2019 年案例各一则,分别进行说明。

(一)A 上市公司股票期权激励计划

2019 年10 月11 日,A上市公司公告股票期权激励计划。 主要内容如下:

1.股票来源。 向激励对象定向发行的公司A 股普通股股票。

2.授予条件。 ①最近一个会计年度, 归属于上市公司股东的净资产收益率不低于3.6%;②最近一个会计年度,净利润不低于人民币28亿元;③最近一个会计年度,经济增加值(EVA)达成集团下达的目标。

2.行权价。 以公司股票为标的授予的股票期权,以下列价格的较高者作为行权价: ①股票期权激励计划草案及摘要公布前1 个交易日公司A 股股票交易均价;②股票期权激励计划草案及摘要公布前20、60 或120 个交易日公司A 股股票交易均价;③公司A 股股票单位面值(1 元)。

表5 实施股权激励需履行的主要程序

3.行权有效期。 ①第一个行权期:自授予日起24 个月(满两周年)后的首个交易日起至授予日起36 个月内的最后一个交易日当日止,行权比例为40%; ②第二个行权期:自授予日起36 个月(满三周年)后的首个交易日起至授予日起48 个月内的最后一个交易日当日止,行权比例为30%; ③第三个行权期: 自授予日起48 个月(满四周年)后的首个交易日起至授予日起84 个月内的最后一个交易日当日止,行权比例为30%。 当期生效条件未达成的, 股票期权不得行权或递延至下期行权,由上市公司注销相关期权。

(二)B 上市公司限制性股票激励计划

2019 年9 月17 日,B 上市公司公布限制性股票激励计划。 主要内容如下:

1.股票来源。 公司从二级市场回购的A 股普通股。

2.授予条件。 2018 年扣除非经常性损益后的加权平均净资产收益率不低于6%,且不低于对标企业50 分位值或同行业平均水平;2018年营业收入同比增长率不低于8%,不低于公司前三年平均业绩水平, 且不低于对标企业50 分位值或同行业平均水平;2018 年净利润同比增长率不低于6%,不低于前三年公司平均业绩水平,且不低于对标企业50 分位值或同行业平均水平; 主营业务收入占营业收入比重不低于90%。

3.授予价。 首次授予的限制性股票的授予价格为4.71 元/股,预留授予的限制性股票的授予价格在每次授予时按照本计划规定方式确定。

4.行权有效期。 自限制性股票首次授予登记完成之日起至激励对象获授的限制性股票全部解除限售或回购之日止, 最长不超过72 个月。 限制性股票授予后的24个月为限售期, 限售期满后的36 个月为解除限售期。在限售期内, 激励对象根据本计划获授的限制性股票予以锁定,不得以任何形式转让、不得用于担保或偿还债务。

上述两家国有控股上市公司所实施的股权激励计划,虽然选取方式不同,但均是根据自身实际情况, 从企业长远发展角度进行审慎选择, 在履行监管机构相关审批程序后实施的。

国有企业实施股权激励, 无论选择股票期权还是限制性股票, 最终目的都是要实现激励核心人才、 提升企业经营品质、 提高上市公司市值和核心竞争力的激励效果。此外,对于国有控股上市公司在选择激励方式时,还应特别关注国有资产的保值增值。 本文对这两种激励方式进行了尽可能详细的要素分析, 希望可以为国企上市公司选择适合自身实际情况的激励方式提供有益的参考借鉴。

猜你喜欢

证券市场红周刊(2022年12期)2022-08-11 01:34:15

中学生数理化·中考版(2021年9期)2021-11-20 06:17:30

中国外汇(2019年15期)2019-10-14 01:00:44

中国外汇(2019年23期)2019-05-25 07:06:32

中南大学学报(社会科学版)(2017年5期)2017-12-13 00:42:25

——基于SZH的案例研究

滁州学院学报(2017年3期)2017-07-01 19:21:36

临床医药文献杂志(电子版)(2017年11期)2017-05-17 04:47:59

临床骨科杂志(2017年1期)2017-03-07 00:54:04

能源(2016年2期)2016-12-01 05:10:43

首都经济贸易大学学报(2010年6期)2010-05-09 08:28:48