广东省某三甲医院耳鼻喉科患者住院费用的结构变动分析*

2020-08-19 06:21杨雷石天晓刘莉曾理沈广爱聂国辉

中国中西医结合耳鼻咽喉科杂志 2020年4期

杨雷石天晓刘莉曾理沈广爱聂国辉

随着国家产业结构调整升级,经济发展的同时,耳鼻喉疾病危害也不断出现,且职业性耳鼻喉口腔疾病发病呈上升趋势[1,2]。广东省某三甲医院耳鼻喉科病区2018年出院人数2025人,至2019年这一数字已攀升至2441人,增长幅度高逾21%。在耳鼻喉疾病逐渐高发的环境下,对于该类疾病医疗费用的合理管控也受到更多重视。

当前,医疗费用的合理增长、费用体系的合理化调整,是关于医疗事业可持续发展的重要问题。在国家医药体系改革、控制药占比和耗占比的管理举措下[3],了解耳鼻喉科患者的住院费用结构,辨明费用结构变动趋势,对于研判管理效果、调整下一步费用管理方向有其重要的现实意义。

资料与方法

1 资料来源

数据来源于2018~2019年广东省某三甲医院耳鼻喉科病区住院患者的统计资料。

将住院费用归类为综合服务费(含一般医疗服务费、一般治疗费、一般护理费、其他综合服务费)、诊断费(含病理诊断费、实验室诊断费、影像学诊断费、临床诊断费)、操作治疗费(含手术治疗费、康复治疗费、中医治疗费)、西药费、中药费(含中成药费和中草药费)、血液和血液制品费、耗材费(含检查用耗材费、治疗用耗材费、手术用耗材费)、其他费等共8项指标。

2 研究方法

本研究采用SPSS 20.0软件进行分析,描述住院各项费用的水平及费用的总体构成情况;通过结构变动值、结构变动度和结构变动贡献率3项指标来分析费用结构变动情况[4,5]。

结构变动值(value of structure variation,VSV)可评判各费用项目构成比的变动程度及变动方向。VSV>0表示该费用项目构成比增加,反之表示构成比减少。VSV计算公式为:

Xi0表示期初第i项费用占总费用构成比(%),Xi1表示期末第i项费用占总费用构成比(%)。

此外,采用结构变动度(degree of structure variation,DSV)判断整体费用在该时期的综合变动情况。该指标近年来逐渐被应用于分析医疗收入及费用结构等[6,7],计算公式为:

DSV的值在0%~100%间变动,值越大表示该时期内结构变动程度越大。

结构变动贡献率为各费用项目VSV的绝对值在DSV中所占比例,反映各费用项目构成比变化对总费用结构变动的影响大小。计算公式:

结构变动贡献率=|Xi1-Xi0|/DSV×100%

结果

1 住院人均费用

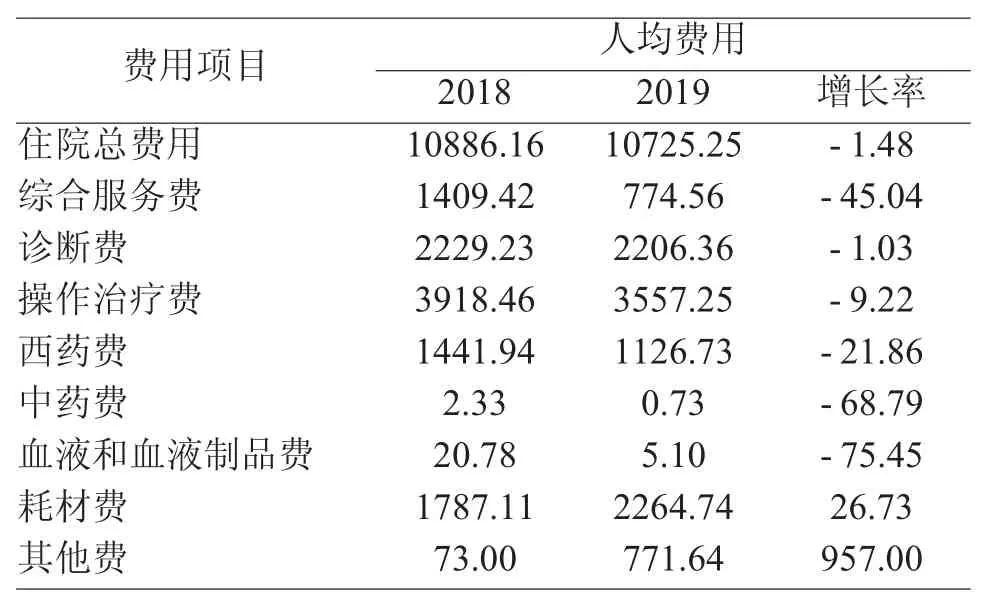

2018年,该三甲医院耳鼻喉科病区出院人数为2025人,人均住院总费用10886.16元;2019年,出院人数2441人,人均住院总费用10725.25元。在各项细分住院费用中,耗材费和其他费在两年间有所增长,综合服务费、诊断费、操作治疗费、西药费、中药费、血液和血液制品费则在三年间出现负增长,见表1。

表1 2018~2019年某三甲医院耳鼻喉科患者住院人均费用及其增长率(%)

2018~2019年各项费用占比数值及排序发生了变动。操作治疗费两年均位列费用构成第一名,诊断费占比由第二下降至第三,耗材费占比由第三上升至第二,西药费、综合服务费、其他费两年间占比均分别位列四、五、六位,血液和血液制品费由第七下降至第八,中药费由第八上升至第七。见图1及图2。

2 住院费用结构变动值及变动度

2018~2019年该三甲医院耳鼻喉科患者住院费用总结构变动度为22.77%,其中其他费、综合服务费、耗材费的结构变动值绝对值较大,表明此三项费用在总费用中比例的变化对于住院费用结构变动影响较大。综合服务费、操作治疗费、西药费、血液和血液制品费、中药费的结构变动值为负,表示这几项所占比例呈现下降的趋势;其余费用的结构变动值为正,表示这些费用项目在总费用中所占比例呈现上升的趋势。见表2。

表2 2018~2019年某三甲医院耳鼻喉科患者住院费用结构变动值及变动度

3 各项费用对住院费用结构变动的贡献率

两年间对住院费用结构变动贡献前3位项目分别是其他费(28.65%)、综合服务费(25.14%)、耗材费(20.64%),其累积贡献率达到74.43%。见表3。

表3 2018-2019年某三甲医院耳鼻喉科患者住院费用结构变动贡献率(%)

讨论

1 住院总费用未有不合理增长,控费措施总体成效显著

2018~2019年间,该三甲医院耳鼻喉科住院患者人均总费用稳中有降,由10886.16元下降至10725.25元。随着对医疗费用合理控制的各项措施逐步深入、更新,人均住院总费用未出现不合理的大幅增长,可见控费措施总体成效较好。

2 药占比稳中有降,耗占比有所提升

为了落实医药体系改革、减轻民众医疗经济负担,国家层面一直在探索合理控制药占比、耗占比的方式[8]。该院耳鼻喉科住院患者人均西药费由2018年的1441.94元下降至2019年的1126.73元,降幅超过20%,中药费在原本基数较小的情况下也出现了近70%的降幅。数据可见,该院耳鼻喉科住院患者的药费得到了有效控制,药占比两年均低于15%,且结构变动度为负,药占比控制效果显著。

与此同时,耗材费及耗占比均有所上升,结构变动值为正,耗材费占比排序亦由第三上升至第二位。耗材支出扩大的可能原因,一方面是耗材价格随经济发展出现一定幅度的上涨;一方面是民众收入水平提高、重视健康的意识加强,更多选用价值较高的耗材;一方面是相关医疗科技发展,研发出的新型耗材医疗效果更好且目前价格较高,导致了耗材相关费用的上升。人均住院总费用较为稳定的情况下,耗占比的提升不利于医疗服务价格体系的优化调整,在之后的运营管理中,在鼓励引进和尝试使用新型高科技耗材的同时,也必须注意严格监管各类耗材尤其是高值耗材的使用,避免耗材费用及耗占比的不合理上升。

3 住院费用的结构变动主要影响因素

本次研究显示,其他费、综合服务费、耗材费绝对值较大;从结构变动贡献率看,同样是其他费、综合服务费、耗材费三项费用对住院费用变动贡献最大,累积贡献率超过70%。可见,其他费、综合服务费、耗材费是该三甲医院耳鼻喉科患者住院费用结构变动的主要影响因素。

4 费用结构有待进一步优化调整

为了强化公立医院的公益性,医疗服务价格体系的调整必不可少[9]。合理的医疗服务价格体系,必须尊重和体现医护人员的劳动价值,治疗费、护理费等费用项目的数额和比例应当得到提升。

然而在本次研究的数据中显示,综合服务费出现明显负向增长,由2018年的1409.42元下降到2019年的774.56元,降幅高达45.04%,占总费用比例由12.95%跌至7.22%,结构变动贡献率排名第二;操作治疗费同样出现负增长,由2018年的3918.46元下降至2019年的3557.25元,降幅9.22%,占总费用的比例由35.99%下降至33.17%,结构变动贡献率排名第四。在人均住院总费用较为稳定的情况下,综合服务费、操作治疗费的数额及比例却出现明显下降,而耗材费等费用的数额、比例则出现较大幅度上涨。一方面,可能是医疗技术进步、医疗人工效率提高带来的相关花费下降,但另一方面,费用结构的变动进一步埋没了医务人员的劳动技术价值,与如今医疗服务价格体系调整的导向背道而驰。

在后续的运营管理过程中,需要仔细梳理耳鼻喉科住院患者医疗服务项目价格体系,重视药品、耗材的使用监管,控制药品、耗材相关费用的比例;提高综合服务费、操作治疗费等体现医护人员劳动技术价值的费用项目数额及所占比例,体现对医护人员医疗服务价值的尊重和关切,引导社会形成尊重医务人员的积极观念。

5 推进临床路径管理,合理控制医疗费用

临床路径是对某一病种建立标准化的诊疗程序[10],它能够规范医护人员诊疗行为、提高医疗资源使用效率、缩短住院天数、合理控制医疗费用[11,12]。深入推进临床路径管理,从多样化医疗流程转为统一的路径管理,并配合医疗服务价格体系及医护人员薪酬制度的重构,为临床路径管理的控费效果保驾护航,不仅能提高医疗质量、规范药品及耗材合理使用,也有助于形成与医疗保障政策相协调、凸显医务人员劳动技术价值的医疗费用结构[13]。

猜你喜欢

卫生软科学(2022年9期)2022-09-15

中国典型病例大全(2022年9期)2022-04-19

阅读与作文(英语高中版)(2019年8期)2019-08-27

北京广播电视报(2019年11期)2019-04-22

留学(2018年8期)2018-05-14

经济研究导刊(2016年28期)2016-12-14

人民周刊(2016年10期)2016-06-02

新高考·英语基础(高一)(2016年2期)2016-05-26

科学大众·小诺贝尔(2009年8期)2009-02-03