政府会计制度下本年盈余与预算结余差异表的编制

2020-08-18 08:48宋丽静上海市欧美同学会上海200041

商业会计 2020年14期

宋丽静(上海市欧美同学会 上海 200041)

一、本年盈余与预算结余差异表的基本概念、理论基础及结构分析

(一)基本概念与披露要求

根据《政府会计制度——行政事业单位会计科目和报表》的规定,本年盈余与预算结余差异表有两个基本内涵:一是该表反映了财务会计和预算会计因为核算基础和核算范围不同而产生的本年盈余数与本年预算结余数之间的差异;二是单位每年应编制该表并在财务报表附注中披露。

(二)理论基础

政府会计制度下预算会计和财务会计并存,二者相互衔接又适度分离,全面反映了政府会计主体的预算执行信息和财务信息。在具体业务处理中,对纳入部门预算管理的现金收支业务,同时进行财务会计核算和预算会计核算,应用双分录形式;对不涉及纳入预算管理的现金业务的其他业务,只需进行财务会计核算。本年盈余与预算结余的差异金额=本年盈余-本年预算结余=(收入-费用)-(预算收入-预算支出)=(收入-预算收入)-(费用-预算支出)。

(三)结构分析与编制意义

从本年盈余与预算结余差异表的构成来看,可以分为三部分:第一部分是本年预算结余(本年预算收支差额,来源于预算收入支出表),第二部分是差异调节,第三部分是本年盈余(本年收入与费用的差额,来源于收入费用表)。其中第二部分差异调节是主体,主要分为两种,一是重要事项差异,二是其他事项差异。重要事项差异主要分为四大类12种;其他事项差异是指除12种明确列示的重要事项差异以外的其他差异,如缴纳增值税产生的差异等。

编制该表的意义在于:(1)有助于相关信息使用者理解和使用财务会计报表和预算会计报表。该表详细报告和披露了财务会计与预算会计之间的差异以及形成的原因,使财务会计与预算会计有机地联系在一起,可以使财务报表使用者从不同的角度了解差异,从整体上了解预算会计与财务会计的一致性。(2)有助于财务报表编制者编制“双报告”。编制部门决算报告和权责发生制财务报告是政府会计的基本要求,而编制本年盈余与预算结余差异表则是编制“双报告”的基础。(3)有助于检验预算会计与财务会计两者之间是否平衡,便于财务报表编制者进行勾稽关系对比。通过“本年预算结余+差异调节=本年盈余”这个恒等式,检验财务会计与预算会计各自编制形成的报表是否正确,是否存在少登记、漏登记或者错登记等情况,有效减少财务会计报表和预算会计报表的差错。

二、本年盈余与预算结余差异表的改进建议

该表中分别列示了重要事项差异和其他事项差异。其中,重要事项差异列示清楚,分为四大类12种,在实务中一一对号入座即可。但是对于其他事项差异,政府会计制度没有明确说明如何调节,给实务工作带来了一定的困难。尤其是长期股权投资、长期债券投资以及应交增值税等,是实务中经常涉及到的项目,但是没有被列入重要事项差异,必须在其他事项差异中调节。鉴于政府会计制度出台时间不长,行政事业单位会计人员对差异调节还比较陌生,因此明确其他事项差异的调节方法,具有现实必要性。

本文建议按照重要事项差异的调整方法,将其他事项差异分为四类分别列示,具体为:“其他事项差异——当期确认为收入但没有确认为预算收入”“其他事项差异——当期确认为预算支出但没有确认为费用”“其他事项差异——当期确认为预算收入但没有确认为收入”“其他事项差异——当期确认为费用但没有确认为预算支出”。勾稽关系为:其他事项差异合计=“其他事项差异——当期确认为收入但没有确认为预算收入”+ “其他事项差异——当期确认为预算支出但没有确认为费用”-“其他事项差异——当期确认为预算收入但没有确认为收入”-“其他事项差异——当期确认为费用但没有确认为预算支出”。差异调节=重要事项差异+其他事项差异。

某市财政局政府会计核算系统对事项差异的处理与本文提出的建议类似,即在四大类下,首先列示重要事项差异,其次在每一大类下列示一个其他项来显示其他事项差异。例如,01当期确认为收入但没有确认为预算收入下,列示0101 应收款项、预收账款确认的收入;0102 接受非货币性资产捐赠确认的收入;0199其他当期确认为收入但没有确认为预算收入的差异项目。

三、编制本年盈余与预算结余差异表实务分析

本文通过举例,对事业单位编制本年盈余与预算结余差异表实务操作中常见且具有一定难度的经济业务进行分析,以展示该表的调节过程。为了简化说明,案例假设如下:所有的经济业务都发生在2019年,期初数为0。案例内容既涉及重要事项差异,也涉及其他事项差异。

(一)固定资产

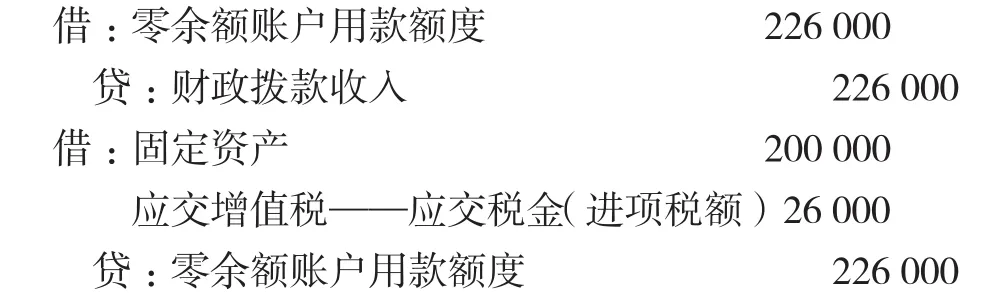

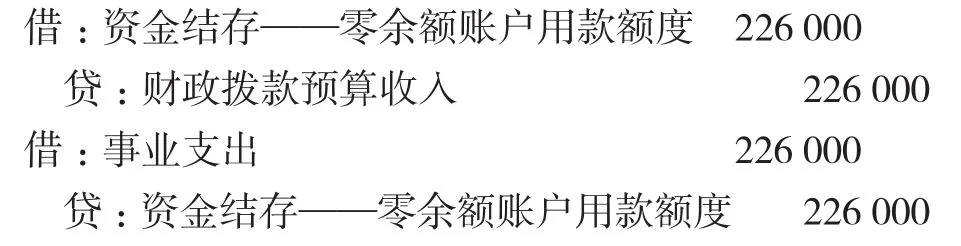

1.购入固定资产。某单位购入一台机器,收到增值税专用发票,不含增值税的价格为20万元,增值税为2.6万元。机器运达单位后确认验收。

财务会计分录为:

预算会计分录为:

购买固定资产引起的暂时性差异20万元,属于“当期确认为预算支出但没有确认支出”;“应交增值税——应交税金(进项税额)”引起的永久性差异2.6万元,属于“其他事项差异——当期确认为预算支出但没有确认为费用”。

2.固定资产计提折旧。固定资产的使用寿命为10年,按照直线法计提折旧。

财务会计分录为:

预算会计不做处理。产生的暂时性差异为2万元,随着每年计提折旧,与购买固定资产引起的暂时性差异(事项1)逐年抵消,属于“当期确认为费用但没有确认为预算支出”。

(二)长期股权投资

1.取得长期股权投资。某单位以现金110万元取得被投资单位20%的份额,其中包含已宣告但尚未发放的现金股利10万元。根据规定按照权益法核算。

财务会计分录为:

预算会计分录为:

产生的差异110万元,属于“其他事项差异——当期确认为预算支出但没有确认为费用”。

2.取得投资收益。当年6月份被投资单位取得净利润200万元,除净损益和利润分配以外的所有者权益变动为100万元。根据比例,某单位应确认的投资收益为40万元(200×20%),确认权益法调整20万元(100×20%)。

确认的投资收益为40万元。

财务会计分录为:

预算会计不做处理。产生差异40万元,属于“其他事项差异——当期确认为收入但没有确认为预算收入”。

确认权益法调整20万元。

财务会计分录为:

预算会计不做处理。因为权益法调整科目期末余额列示在事业单位资产负债表的“净资产项目”序列,不涉及收入、费用,因此不产生差异。

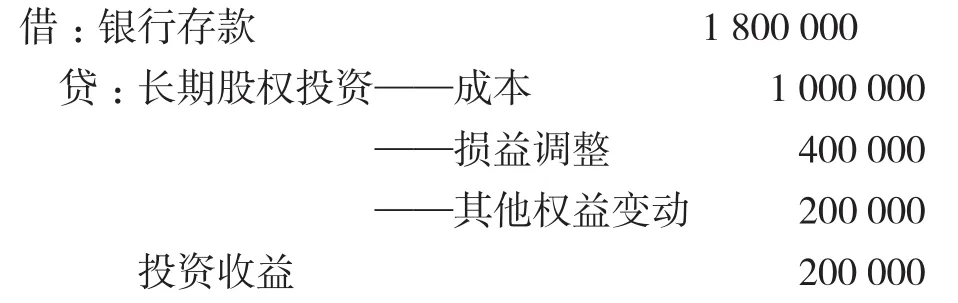

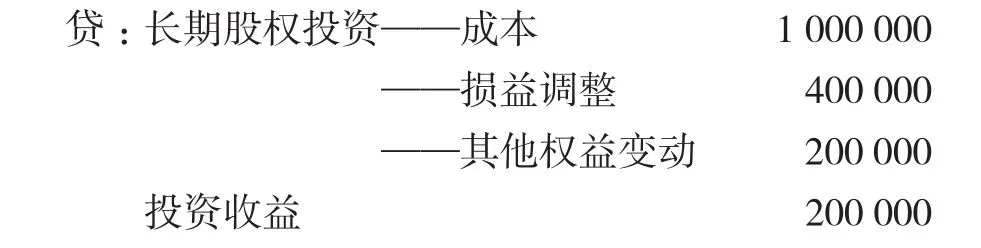

3.处置长期股权投资。处置时取得价款180万元。

情形一:假设该投资收益纳入本年度预算管理,处置发生在本年。

财务会计分录为:

同时,权益法调整转入投资收益。

预算会计分录为:

当期确认收入40万元,确认预算收入70万元,产生差异30万元,属于“其他事项差异——当期确认为预算收入但没有确认为收入”;当期确认预算支出贷方110万元,预算支出减少,没有确认费用,产生差异110万元,属于“其他事项差异——当期确认为预算支出但没有确认为费用”,该事项与事项3构成核销关系。

情形二:假设该投资收益应上交财政,处置发生在本年。

财务会计分录为:

同时,权益法调整转入投资收益。

预算会计分录为:

当期确认收入40万元,没有确认预算收入,产生差异40万元,属于“其他事项差异——当期确认为收入但没有确认为预算收入”;当期确认为预算支出贷方110万元,预算支出减少,没有确认费用,产生差异110万元,属于“其他事项差异——当期确认为预算支出但没有确认为费用”,该事项与事项3构成核销关系。

4.实际缴纳财政款项时。

财务会计分录为:

预算会计不做处理。产生差异80万元,该事项与事项4(确认投资收益40万元,产生差异40万元)和事项6(确认投资收益40万元,产生差异40万元)构成核销关系,属于“其他事项差异——当期确认为收入但没有确认为预算收入”。

(三)应收账款及增值税

某单位为增值税一般纳税人,发生销售业务,开具增值税发票,销售额为100万元,增值税为13万元,款项暂未收到。

1.发生销售时。

财务会计分录为:

预算会计不需要处理。产生暂时性差异100万元,属于“当期确认为收入但没有确认为预算收入”。

2.缴纳增值税。

财务会计分录为:

预算会计分录为:

因为存在增值税,事业收入与事业预算收入产生了永久性差异13万元,属于“其他事项差异——当期确认为预算支出但没有确认为费用”。

3.收到款项且不需上缴财政。

财务会计分录为:

预算会计分录为:

该经济业务产生的差异为“当期确认为预算收入但没有确认为收入”,差异金额为113万元,且该事项与事项8构成核销关系,应进行核销处理。核销之后,对于这两笔经济业务,实际尚有13万元的差异未核销,该笔差异由应交增值税引起,对于应交增值税,不属于财务会计收入的核算范畴,但是形成了预算收入的变动,是实际存在的差异。因此除了发生退货冲销增值税的情况,这部分差异在年内会一直存在。

(四)预计负债

某单位2019年发生诉讼案件,根据律师的判断很可能败诉,如果败诉,赔偿金额在100—140万元之间。

1.计提预计负债。

财务会计分录为:

预算会计不做处理。产生暂时性差异120万元,属于“其他事项差异——当期确认为费用但没有确认为预算支出”。

2.支付预计负债。2019年底,法院判决某单位应支付赔偿金额130万元。

财务会计分录为:

预算会计分录为:

产生暂时性差异120万元,属于“其他事项差异——当期确认为预算支出但没有确认为费用”,该事项与事项11构成核销关系。

(五)职工薪酬相关业务

某单位计提1月份管理人员基本工资等2.5万元,应当扣除的个人应负担的部分个人所得税、住房公积金、社会保障费等0.38万元,单位应当承担的住房公积金、社会保障费总计0.6万元。并于月底向职工支付工资薪酬及缴纳社会保险、个人所得税等。

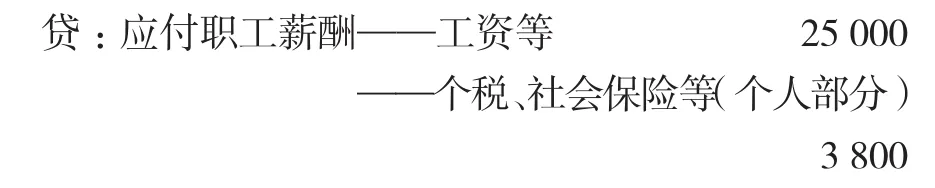

1.计提基本工资及从职工薪酬中代扣应由个人承担的款项。

财务会计分录为:

预算会计不做处理。产生暂时性差异2.88万元,属于“当期确认为费用但没有确认为预算支出”。

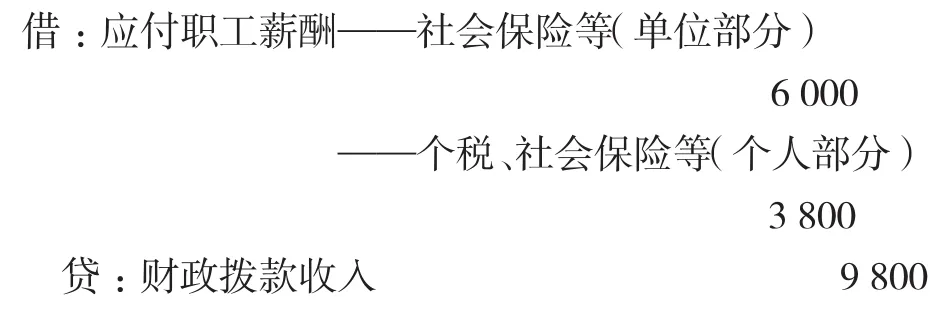

2.计提单位承担的住房公积金、社会保险等。

财务会计分录为:

预算会计不做处理。产生暂时性差异0.6万元,属于“当期确认为费用但没有确认为预算支出”。

3.向职工发放基本工资等业务。

财务会计分录为:

预算会计分录为:

产生暂时性差异2.5万元,属于“当期确认为预算支出但没有确认为费用”,该事项与事项13构成核销关系。

4.缴纳社会保险等。

财务会计分录为:

预算会计分录为:

产生暂时性差异0.98万元,属于“当期确认为预算支出但没有确认为费用”,该事项与事项13(暂时性差异0.38万元)、事项14(暂时性差异0.6万元)构成核销关系。

猜你喜欢

法制与社会(2018年27期)2018-12-27

合作经济与科技(2017年23期)2017-11-30

中国管理信息化(2017年21期)2017-11-16

消费导刊(2014年12期)2015-02-13

创新时代(2014年10期)2014-11-13

改革与开放(2013年5期)2013-04-11

领导决策信息(2012年27期)2012-08-30