政府补助的识别、会计和税务处理

2020-08-16 16:53王丽萍丁琴

西部论丛 2020年6期

王丽萍 丁琴

摘 要:随着经济业务日益复杂,政府补助准则执行中存在的一些问题也逐渐显现出来,为切实解决企业相关会计实务问题,进一步规范政府补助的确认、计量和披露,提高会计信息质量,笔者主要就政府补助的识别及会计、税务处理、纳税调整作了深入的分析。

关键词:政府补助;递延收益;税务处理

一、怎样识别政府补助

我们日常工作中对于哪些业务属于政府补助总会产生疑惑,那下面我们来探讨下。从政府补助的定义来看,政府补助是指企业从政府无偿取得货币性资产或非货币性资产。这里体现了一定要通过货币的交割和企业无偿取得政府给予的经济资源等,对于政府资本性投入及政府采购属政府与企业间的双向互惠活动,不属于无偿,不符合政府补助的范围。政府补助通常附有一定的条件,这与政府补助的无偿性并无矛盾,并不表明这项补助有偿,而是企业经法定程序申请取得政府补助后,应当按照政府规定的用途使用这项补助。

以下举三个例子来对比识别怎样的经济业务属于政府补助,哪些不属于政府补助,例如:

例1:甲企业是一家生产和销售高效照明产品的企业。国家为了支持高效照明产品的推广使用,通过统一招标的形式确定中标企业、高效照明产品及其中标协议供货价格。甲企业作为中标企业,需以中标协议供货价格减去财政补贴资金后的价格将高效照明产品销售给终端用户,并按照高效照明产品实际安装数量、中标供货协议价格、补贴标准,申请财政补贴资金。2×15年度,甲企业因销售高效照明产品获得财政资金5 000万元。

甲企业虽然取得财政补贴资金,但最终受益人是从甲企业购买高效照明产品的大宗用户和城乡居民,相当于政府以中标协议供货价格从甲企业购买了高效照明产品,再以中标协议供货价格减去财政补贴资金后的价格将产品销售给终端用户。

实际操作时,政府并没有直接从事高效照明产品的购销,但以补贴资金的形式通过甲企业的销售行为实现了政府推广使用高效照明产品的目标,实际上政府是购买了甲企业的商品。对甲企业而言,仍按照中标协议供货价格销售了产品,高效照明产品的销售收入由两部分构成:一是终端用户支付的购买价款;二是财政补贴资金。所以,这样的交易是互惠的,具有商业实质,并与甲企业销售商品的日常经营活动密切相关,财政补贴资金是甲企业产品对价的组成部分。可见,甲企业收到的补贴资金5000万元应当按照收入准则的规定进行会计处理。

例2:2×15年2月,乙企业与所在城市的开发区人民政府签订了项目合作投资协议,实施“退城进园”技改搬迁。根据协议,乙企业在开发区内投资约4亿元建设电子信息设备生产基地。生产基地占地面积400亩,该宗项目用地按开发区工业用地基准地价挂牌出让,乙企业摘牌并按挂牌出让价格缴纳土地款及相关税费4 800万元。乙企业自开工之日起须在18个月内完成搬迁工作,从原址搬迁至开发区,同时将乙企业位于城区繁华地段的原址用地(200亩,按照所在地段工业用地基准地价评估为1亿元)移交给开发区政府收储,开发区政府将向乙企业支付补偿资金1亿元。由于开发区政府对乙企业的搬迁补偿是基于乙企业原址用地的公允价值确定的,实质是政府按照相应资产的市场价格向企业购买资产,企业从政府取得的经济资源是企业让渡其资产的对价,双方的交易是互惠性交易,不符合政府补助无偿性的特点,所以乙企业收到的1亿元搬迁补偿资金不作为政府补助处理,而应作为处置非流动资产的收入。

例3:丙企业是一家生产和销售重型机械的企业。为推动科技创新,丙企业所在地政府于2×15年8月向丙企业拨付了3 000万元资金,要求丙企业将这笔资金用于技术改造项目研究,研究成果归丙企业享有。丙企业的日常经营活动是生产和销售重型机械,其从政府取得了3 000万元资金用于研发支出,且研究成果归丙企业享有。所以这项财政拨款具有无偿性,丙企业收到的3 000万元资金应当按照政府补助准则的规定进行会计处理

二、企业会计准则对政府补助的处理

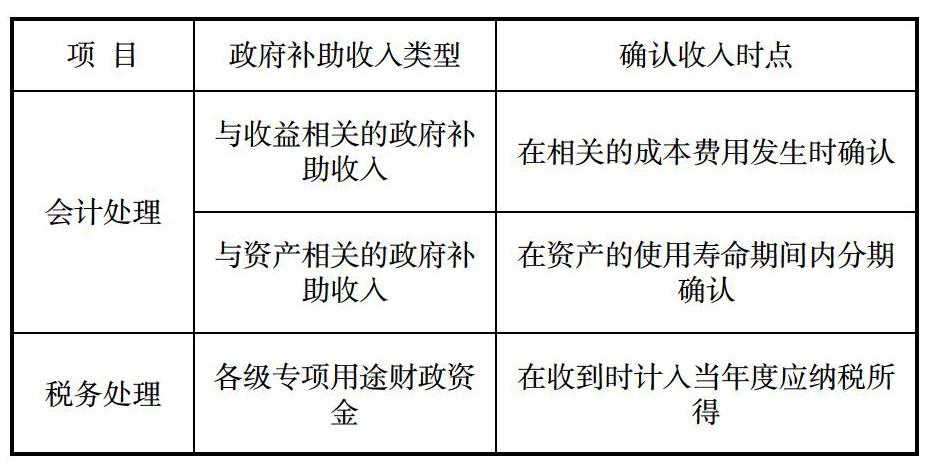

出于政策导向的考量,各级政府为扶持经济发展,经常给予各种形式的财政补助。这就是实务中常见的政府补助的形式。根据2017年最新修订后的《企业会计准则第16号-政府补助》,政府补助是指企业从政府无偿取得货币性资产或非货币性资产。原《企业会计制度》,对政府补助的会计处理有些采用的是收益法,有些采用的是资本法。而《企业会计准则》统一了政府补助的处理,规定统一采用收益法处理,即无论是何种类型的政府补助,会计处理最终均应计入会计利润处理,而不存在直接计入所有者权益的情况。

根据被补助对象的不同,企业会计准则将政府补助划分为与收益相关的政府补助和与资产相关的政府补助。与资产相关的政府补助,是指企业取得的、用于购建或以其他方式形成长期资产的政府补助。与收益相关的政府补助,是指除与资产相关的政府补助之外的政府补助。与收益相关的政府补助,用于补偿企业以后期间的相关成本费用或损失的,确认为递延收益,并在确认相关成本费用或损失的期间,计入当期损益或冲减相关成本。用于补偿企业已发生的相关成本费用或损失的,直接计入当期损益或冲减相关成本。与资产相关的政府补助,应当冲减相关资产的账面价值或确认为递延收益。与资产相关的政府补助确认为递延收益的,应当在相关资产使用寿命内按照合理、系统的方法分期计入损益。

举例如下:A公司收到垃级处理专项资金1400万元,其中800万元为垃圾处理運营费补贴,垃圾处理运营费补贴标准为10元/吨,当年度已处理垃圾70万吨。600万元为对购置的垃圾处理专用设备的补贴,垃圾处理设备购入原值为1200万元,按10年采用平均年限法折旧。

会计处理:所收到的垃圾处理专项资金1400万元中,800万元为与垃圾处理运营费用相关的补贴,属于与收益相关的政府补助;600万元为针对购置的垃圾处理设备的补助,属于与资产相关的政府补助。

与收益相关的政府补助800万元,用于补偿企业以后期间的相关成本费用或损失的,确认为递延收益,用于补偿企业已发生的相关成本费用或损失的,直接计入当期损益或冲减相关成本(假设A公司冲减相关成本)。当年已处理垃圾70万吨,应确认政府补助收入70*10=700万元,剩余100万元,应先确认为递延收益,在处理完剩余的10万吨垃圾时,确认政府补助收入(冲减相关成本)。会计分录如下:

收到政府补助时:

借:银行存款 800万元

贷:递延收益 100万元

主营业务成本 700万元

处理完剩余的10万吨垃圾时:

借:递延收益 100万元

贷:主营业务成本 100万元

与资产相关的政府补助600万元(假设确认为递延收益),应在垃圾处理设备的折旧年限内,按提取折旧的进度,分别计入当期损益。由于垃圾处理设备采用平均年限法按10年分别折旧,故应分10年确认与资产相关的政府补助,每年应确认政府补助收入60万元(冲减当期主营业务成本)。会计分录如下:

借:银行存款 600万元

贷:递延收益 600万元

借:递延收益 60万元

贷:主营业务成本 60万元

三、政府补助的税务处理

不论会计上如何处理,收到的各级政府补助一般应在收到时,计入当年度应纳税所得。但根据财税[2011]70号文,如果能满足三个条件,可以作为不征税收入处理:(一)企业能够提供规定资金专项用途的资金拨付文件;(二)财政部门或其他拨付资金的政府部门对该资金有专门的资金管理办法或具体管理要求;(三)企业对该资金以及以该资金发生的支出單独进行核算。需要注意的是:如果作为不征税收入处理,上述不征税收入用于支出所形成的费用,不得在计算应纳税所得额时扣除;用于支出所形成的资产,其计算的折旧、摊销不得在计算应纳税所得额时扣除。

可见,在税务处理上,对于政府补助收入的确认时点,与会计处理存在不同,如下表所示:

四、政府补助的纳税申报

如已将收到的政府补助收入作为不征税收入处理,该如何进行纳税申报呢?有企业财务人员认为,在已经按《企业会计准则》进行处理的情况下,由于已将政府补助确认为收入,相当于已调整了相关成本费用和资产的折旧、摊销金额,就不需再进行纳税调增、调减。实则不然,企业收到的有专项用途的财政性资金,如果作为不征税收入处理,仍需要在企业所得税汇算清缴时填写附表《专项用途财政性资金纳税调整明细表》(A105040),以体现是作为不征税收入处理,否则,会计上尚未满足确认条件并在递延收益中挂账的政府补助收入,将一次性计入当年度应纳税所得额!

在具体填报时,需要将已累计收到的专项用途的财政资金,根据收到的年度填入A105040表第1-6行的第4栏。当年作为不征税收入处理且在会计上已确认为收益的政府补助收入合计数,在附表A105040第7行第4栏反映,系统将自动汇总到《纳税调整项目明细表》(A105000)第9行第4栏并进行纳税调减。由于相关的资产的折旧、摊销费用不得税前列支,还需在《资产折旧、摊销及纳税调整明细表》中进行纳税调增。

参考文献

[1] 高允斌;高玉玉;新准则下政府补助的财税处理探析[J];财务与会计;2017年19期

[2] 董界;新政府补助会计准则实施后相关业务处理解析[J];中国管理信息化;2018年09期

[3] 葛连芝;;政府补助问题的案例分析[J];时代经贸;2018年05期

猜你喜欢

时代金融(2016年29期)2016-12-05

商业会计(2016年13期)2016-10-20

商业会计(2016年13期)2016-10-20

财税月刊(2016年3期)2016-06-01

商业会计(2016年7期)2016-05-24

财税月刊(2016年1期)2016-04-05

商业会计(2016年4期)2016-03-11

商业会计(2016年2期)2016-02-18