IMO2020新规下低硫原油贸易情况分析

2020-08-16 14:02赵倩

中国市场 2020年20期

关键词:贸易结构

[摘 要]IMO2020新规不但给航运市场带来了革命性的变化,而且对国际原油贸易结构及贸易流向产生了深远影响。加工原油轻质低硫化是短期内石化行业应对船燃新规的主要趋势。中国是全球低硫原油进口量最多的国家,面对IMO2020新规带来的挑战,应当继续加大低硫原油的获取力度,不但要坚守传统的安哥拉、俄罗斯资源阵地,还应重视开拓巴西等其他资源市场。在中美贸易关系敏感期,应当正确认识美国原油的地位,利用贸易灵活性,引导贸易流向,为我国的低硫原油供应提供保障。

[关键词]IMO2020;低硫原油;贸易结构;出口流向;采购策略

[DOI] 10.13939/j.cnki.zgsc.2020.20.001

近年来,环境保护在人类发展进程中的重要性日益凸显,海洋污染引起社会越来越多的关注。除了排放的洗舱水、压载水、含油舱底水、倾倒的垃圾以及发生事故后的油污染,船舶排放的废气也会对海洋环境造成破坏[1]。为此,2016年10月,国际海事组织(IMO)海上环境保护委员会通过决议,全球船用燃料油0.5%的硫排放上限(质量分数)将于2020年1月1日强制生效。要求在2020年全球限硫规定生效后,所有未安装脱硫设备的船舶禁止携带硫含量超标的燃油,即IMO2020新规[2]。

1 IMO2020新规催生低硫原油需求

1.1 低硫燃料油的市场前景

应对IMO2020新规硫排放上限的方案主要有两种:一是使用低硫燃料油;二是继续使用高硫燃料油,但需要安装脱硫塔;三是使用液化天然气(LNG)作为燃料[3]。选择哪种方案关键在于比较成本。LNG供应量小,船舶改造成本和燃料价格都比较高,短期内不予考虑。而在低硫燃料油与高硫燃料油的方案选择中,如果高硫燃料油足够便宜,能够弥补安装脱硫塔的一次性投入成本,船东便会更倾向于安装脱硫塔。设想环境规制越来越严格,伴随低硫燃料油产品市场兴起,低硫燃料油的生产和供应量增加,高硫燃料油的价差优势不再明显,从而逐渐退出历史舞台。低硫化成为新规下船用燃料行业发展的主流趋势。

1.2 炼油调整和油种选择

IMO2020新规对石油行业的影响不仅仅体现在对船用燃料油需求结构的改变。低硫燃料油作为一种石油产品,其生产加工对炼油工艺及原料的选择影响更加深远,不同的原料选择及配置将造成利润上的巨大差异[4]。目前,行业内生产低硫船燃的方法主要分为两类:一是直接使用低硫原油调兑和炼制;二是间接通过汽柴油或者高硫燃料油调兑和炼制。后者存在着产品质量不稳定以及废弃的超低质量燃料油无法处理等问题,不适合技术尚未成熟的炼厂使用。因此,对生产商来说,短期内要在前景看好的低硫船燃市场占据一席之地最直接的做法是调整原油采购结构,从原料方面着手,降低采购原油的硫含量,近而降低产出船燃产品的硫含量,以符合国际硫限排的要求。

2 低硫原油的贸易现状

2.1 低硫原油出口概况和趋势

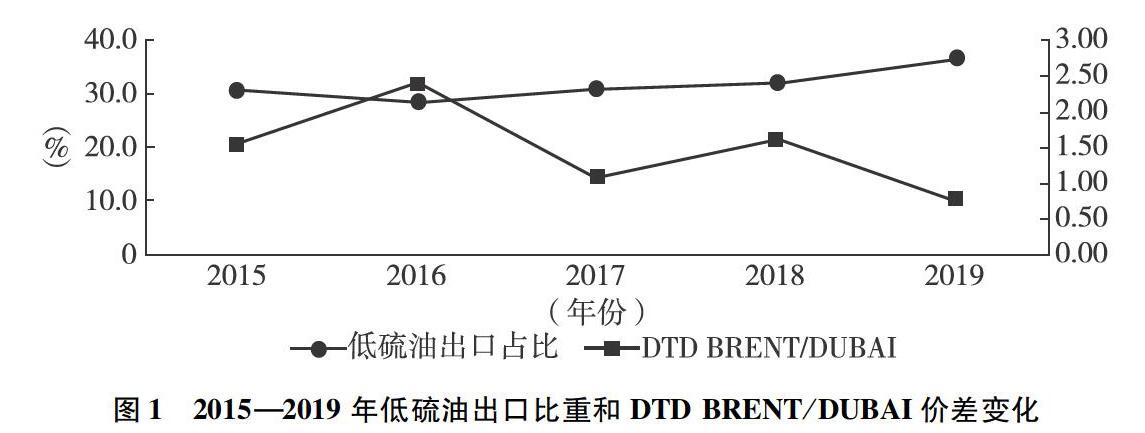

如图1所示是2015—2019年低硫原油在全球原油出口中所占的比例。相较于高硫原油,低硫原油出口比重平均只占原油出口总量的1/3左右。2015年低硫原油出口占比30.9%,2016年比重下降到28.7%,但随后几年,比重持续上涨,到2019年低硫原油的出口比重已上升至36.8%。高低硫原油需求结构的变化无疑与期间高低硫原油的价差有关。事实上,作为高低硫原油选择标准的DTD BRENT/DUBAI价差仅能解释2015年及2016年这两年低硫原油出口比例的變化:2015年DTD BRENT/DUBAI价差是1.6美元/桶,2016年拉宽到2.4美元/桶,使得以DTD BRENT计价为主的低硫原油价格相对较高,暂时失去经济性,相应的2016年低硫油出口比例较2015年降低了。但2016年后,低硫油的出口占比始终稳定上涨。

从全球原油探明储量和产量的主要性质上看,轻质低硫原油储量390亿吨,比轻质高硫原油、中质原油和重质原油的储量都小,而其产量却达到13.3亿吨,比其他几种品质的原油产量都高。这与中重质原油的开采技术障碍和出口成本有关。2016年,美国页岩油技术革命带来轻质甜油的大量开采和出口,使美国成为国际轻质低硫原油最主要的产地之一。相对于高硫油和中重质原油,轻质低硫原油不但没有硫含量超标的问题,而且开采成本低廉。轻质低硫原油的产量占比37.8%远超其储量占比19%。在IMO2020新规颁布初期,轻质低硫油无疑是最易获取的原料,推动着全球原油需求朝低硫轻质化的方向发展。

2.2 低硫原油主要出口来源地

全球低硫原油的主要产地包括西非、巴西、北海、地中海、北美、远东等。从图2 2015—2019年主要低硫原油分国家出口分布情况看,占据前三名的低硫原油出口来源地有尼日利亚、俄罗斯和安哥拉。以安哥拉和尼日利亚为主的西非区域是传统的低硫原油产区。安哥拉出口的原油硫含量介于0.1%~0.88%,API范围介于24.2~39.9,加工路线多样,适炼程度高,买家遍布全球但以东向为主。尼日利亚出口的原油硫含量介于0.07%~0.35%,API范围介于26.4~47.2,整体油种性质偏轻偏好,石脑油、汽柴油组分高,为欧洲、印度炼厂所青睐。俄罗斯地区出口的低硫油种则相对简单,主要有四种,硫含量低,整体偏轻。

从主要低硫原油出口国比重变化情况看,2015—2019年低硫油出口比重下降较多的国家和地区有安哥拉、尼日利亚和挪威。安哥拉的出口比重从13.8%下降至8.5%,尼日利亚从16.6%下降至11.8%,挪威从10.9%下降至6.6%。近年来,安哥拉等传统油田经历开采峰值后产量逐渐降低,加之OPEC减产协议持续执行,这些区域的低硫油出口量不断减少。而美国、利比亚、巴西这三个国家和地区的出口比重则明显上涨,特别是美国,其低硫油出口占比从2015年的0.1%飞升至2019年的10.2%。页岩油气革命推动石油勘探开发技术革命和对资源的突破性认识,美国石油产量屡创新高[5]。短短数年,美国已经成为全球第三大低硫原油供应国。

2.3 全球低硫原油出口流向分析

全球低硫原油流向具有相对集中的特点。从表1低硫油分区域出口流向来看,80%以上的低硫原油流向欧洲和亚洲。2015年,流向欧洲的低硫油比亚洲多,从2016年后,流向亚洲的低硫油则超过了欧洲,并且两者差值越来越大。据有关数据统计,2016—2018年,中国和印度这两个主要的亚洲国家为全球炼油产能增长贡献了50%以上的份额,拉动了亚洲低硫原油需求。而从图3低硫油分国别出口流向情况不难看出,中国是亚洲低硫油占比增长最重要的驱动力量。从2016年开始,中国进口的低硫原油占流向亚洲的低硫原油比重突破40%,并且比重逐年增加。2019年,全球超过1/5的低硫油流向了中国。

从低硫油流向占比变化情况看,上涨的国家主要有中国和美国。中国进口低硫油占比由2015年的15.96%上涨至2019年的21.98%。近年来,中国国内进行石油体制改革,政府对炼油行业的政策放开,鼓励民营炼厂项目发展,中国国内炼油产能增长迅速,以民营炼厂为代表的新兴炼化企业拉动了中国低硫资源新需求。占比下降的国家主要是法国、荷兰、英国和意大利等欧洲国家。此外,日本的进口低硫油占比也呈现相对明显的下降趋势。受到产业结构和产业迁移的影响,上述国家和地区的炼油产能稳步下降,降低了低硫原油需求。

3 低硫原油采购策略思考

3.1 中国低硫原油来源国结构及其变化

从中国低硫原油进口来源国情况看,2015年中国最主要的低硫原油供应国有安哥拉、俄罗斯、刚果和苏丹;2019年中国最主要的低硫油供应国有安哥拉、巴西、俄罗斯和刚果。安哥拉作为中国首要的低硫资源传统供应国,出口到中国的原油占安哥拉每年出口总量的比例已从2015年的45.9%上涨至2019年的60.0%。但安哥拉原油在中国进口低硫资源中的占比却在降低,这与安哥拉的油田衰减、出口量下降有关。同时,扩大的低硫资源需求迫使中国开始寻求新的供应国。巴西新油田不断开采和投产,出口量持续增加,为中国提供更多低硫原油。而苏丹的低硫油供应地位则相对不如从前。

3.2 IMO2020下的我国低硫原油采购策略展望

第一,继续采购安哥拉、俄罗斯等传统区域的原油资 源,保证刚需资源供应。虽然部分老旧油田的产量有所下降,但其依然在低硫原油供应上占据重要位置。第二,继续扩大从巴西等非传统低硫原油供应区域的进口,在资源整体供应抽紧的情况下充分重视其他出口规模较小但是经济性较好的地区的低硫资源,发挥“一带一路”优势,以合作促发展。第三,正视美国原油资源的重要性,在政策允许的情况下进一步开拓资源获取渠道。虽然由于中美关系一度紧张导致美国原油进口停滞,但可以发挥国际低硫资源整合优势,加强跨区贸易能力,引导国际低硫原油贸易流向转变,使其朝有利我国的方向發展。

参考文献:

[1]苑宁,陈艳丽. 船舶对海洋环境的影响[J].工业经济管理,2015(6).

[2]周海峰.IMO2020限硫令,我们如何应对?——埃克森美孚IMO2020限硫决议应对措施媒体沟通会[J]. 船舶工程, 2018(10).

[3]董良才.“IMO2020”带来的市场革新及提升[J].中国远洋海运, 2019(3).

[4]李扬.从2018欧洲炼油技术年会透视IMO2020[J].炼油技术与工程, 2019(8).

[5]王震,侯萌.中美经贸摩擦对双边能源合作的影响[J].国际石油经济, 2018(10).

[作者简介] 赵倩(1989—),女,汉族,江苏扬州人,湖南大学,硕士研究生,就职于中国国际石油化工联合有限责任公司,中级经济师,研究方向:应用经济学。

猜你喜欢

科学与财富(2016年18期)2016-12-22

科学与财富(2016年18期)2016-12-22

商场现代化(2016年22期)2016-10-18

商场现代化(2015年9期)2015-05-29