中国金融企业的风险管理与控制研究

2020-08-15 13:40田睿婷

财经界·中旬刊 2020年7期

关键词:信用风险

田睿婷

摘 要:随着金融市场的持续扩张,金融企业年报里的信息披露情况逐渐成为了投资者和分析师解读、分析年报的基础。作为银行年报里的关键一环,风险管理与控制为更直观地评估银行的获利能力和可持续发展能力创造了机会。本文从某银行2019年年报中披露的风险管控,尤其是信用风险的管理与控制出发,对银行年报中风险信息披露的完整性和合理性进行了分析,拓展了金融企业信息披露的文献,对完善我国金融企业的治理作用机制具有实践意义。

关键词:风险信息披露;信用风险;风险管理与控制

一、基本概况

(一)银行简介

某银行股份有限公司成立于1984年1月1日。自2005年改制为股份有限公司后,2006年10月27日即成功在上交所和香港联交所挂牌上市。

以“价值卓越、坚守本源、客户首选、创新领跑、安全稳健、以人为本”为愿景的某银行,始终聚焦公司主业,坚持风险为本,勇担社会责任,致力于稳中求进、创新协同,是一家拥有优质的客户基础、多元的业务结构、强劲的创新能力和市场竞争力的世界一流现代金融企业。

(二)资产规模

相对于全球的经济环境,而中国,经济总体运行还比较平稳,主要经济指标能够基本保持在合理区间内。这为银行的稳步发展奠定了基础。

就银行行业来说。在我国将近十年的宽松制度环境下,银行业总资产增速随着GDP增速放缓而持续下行。而自2019年下半年起,受我国宏观调控的影响,中国银行业总资产增速有所回暖。截至2019年12月,我国商业银行总资产规模达232.3万亿元,同比增长9.1%,环比上涨0.6%,其中增速最快的为股份制银行,高达10.2%;增速较缓的为农村金融机构,仅7.6%。

从资产规模来看,截至2019年底,该行总资产突破30万亿大关,达到30.11万亿元,同比增长8.70%;各项贷款达16.76万亿元,同比增长8.7%;客户存款达22.98亿元,同比增长7.3%。未来,该银行应继续秉持稳中求进的前进态势,逐步夯实资产规模。

从资产质量来看,银行不良贷款率为1.43%,同比下降9%;拨备覆盖率为199.32%,同比提升23.56%;资本充足率为16.77%,同比增长1.38%。

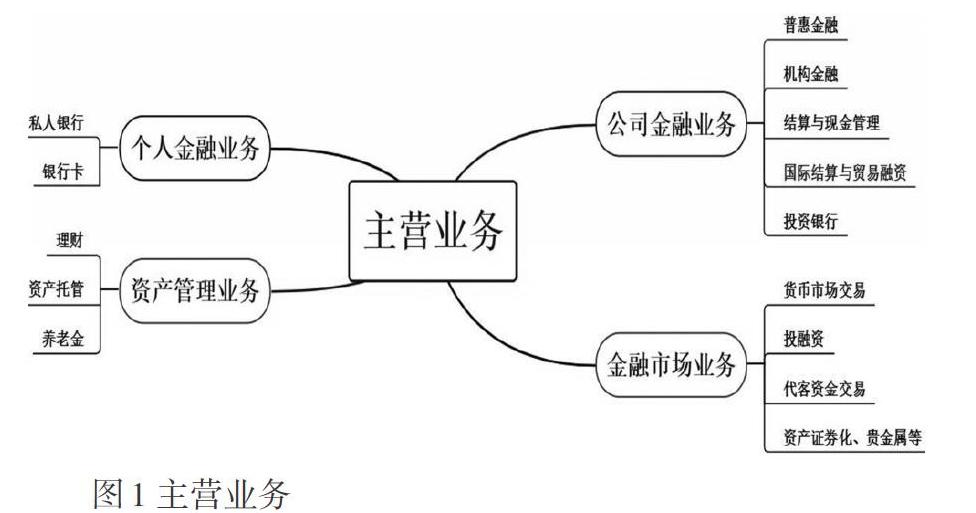

(三)主营业务

(见图1)

二、风险管理与控制——以信用风险为依据

(一)全面风险管理体系

通过查阅文献可知,既有文献较少关注银行年报里的风险信息披露情况。但实际上,风险管控是信息披露的关键,其背后蕴含的深意值得人们探索。风险管控信息披露得越完善,银行利益就越直接受到年报风险信息的影响,银行也就越有能力解读年度风险信息,银行贷款利率也就越能体现年报风险信息披露的经济后果。因此,本文以小见大,从风险管控来看银行的信息披露整体情况。

观察该银行2019年的年报可以发现,银行在风险管控方面虽然着墨不很多,但披露的信息还比较完整。年报以信用风险为主,并辅以市场风险、银行账簿利率风险、流动性风险、操作风险、声誉风险和国别风险进行分析。鉴于银行风险的分类较为细致,其建立了全面风险管理体系。在全面风险管理中,银行遵循的原则包括全覆盖、匹配性、独立性、前瞻性、有效性原则等。

(二)信用风险管理

信用风险是指因借款人或交易对手未按照约定履行义务从而使银行业务发生损失的风险。银行信用风险的主要来源包括:贷款、资金业务、应收款项、表外信用业务。

按照贷款风险分类的监管要求,银行实行贷款质量五级分类管理,根据预计贷款本息收回的可能性把贷款划分为正常、关注、次级、可疑和损失五类。值得注意的是,为实行信贷资产质量精细化管理,提高风险管理水平,银行除了根据监管要求将贷款风险进行常规的五级分类外,在某些特殊情况下还会对公司类贷款实施十二级内部分类体系,主要通过综合考虑借款人的违约月数、预期损失率、信用状况、担保情况等定性和定量因素,来确定贷款质量分类结果。

1、公司贷款的信用风险管理

银行在公司贷款的信用风险方面主要有以下管控措施:

(1)持续加强信贷制度体系建设,强化全集团全口径信用风险统筹管理。

(2)强化信贷政策的战略引领,积极支持基础设施在建及补短板重大项目建设。

(3)加强房地产行业风险管理,引导加大房地产领域民生保障力度。

(4)加强小微信贷风险管理,建立高效的风险管理闭环。

2、个人贷款的信用风险管理

银行在个人贷款的信用风险方面主要有以下管控措施:

(1)持续完善个人贷款业务制度体系。

(2)推进个人贷款专题风险排查治理,持续深入开展個人贷款巡查工作。

(3)强化个人贷款风险日常监测和预警核查,优化预警模型。

(4)加大个人不良贷款清收处置力度,积极推动个人不良贷款证券化项目实施。

3、信用卡业务的信用风险管理

银行在信用卡业务的信用风险方面主要有以下管控措施:

(1)完善信用卡业务风险管理制度体系,大力提升全行授信管理智能化水平。

(2)推进大数据风险控制体系建设,不断优化准入模型和业务策略。

(3)持续构建贷中高违约风险分级管控体系,强化高风险客群主动管控。

4、资金业务的信用风险管理

银行在资金业务的信用风险方面主要有以下管控措施:

(1)加强信用风险投前甄别分析与存续期管理,做好潜在风险分析与排查。

(2)严格落实货币市场交易各项监管要求,实施差异化分层管理。

(3)密切关注交易对手资质变化及各类市场舆情,加强业务风险防范主动性。

猜你喜欢

现代商贸工业(2022年17期)2022-07-16

科学与财富(2019年9期)2019-06-11

智富时代(2018年2期)2018-05-02

智富时代(2018年2期)2018-05-02

时代金融(2016年29期)2016-12-05

债券(2016年10期)2016-11-28

时代金融(2016年27期)2016-11-25

商(2016年32期)2016-11-24