以动态平衡计分卡重构高职院校财政专项资金绩效评价体系的可行性分析

2020-08-13 07:13陈帝金吴妙玲钟顺东

财会学习 2020年22期

陈帝金 吴妙玲 钟顺东

摘要:为了推进国家教育事业的发展,培养更多适合新时代发展要求的应用型技术性人才,国家不断加大高职院校财政专项资金的投入。如何构建更为合理的高职院校财政专项资金绩效评价体系,规范资金用途,提升资金效益,是政府部门、高职院校和社会各界努力研究的方向。文章以H院校为研究对象,分析财政专项资金绩效评价体系中存在的问题,论证动态平衡计分卡重构高职院校财政专项资金绩效评价体系的可行性,尝试构建动态的、及时反馈的、直观的高职院校财政专项资金绩效评价体系,提高财政专项资金的使用效率。

关键词:动态平衡计分卡;高职院校;财政专项资金;绩效评价体系;可行性分析

引言

通过分析研究对象财政专项资金绩效评价体系,找出其存在的问题,对多种分析模型方法进行比较,选用动态平衡计分卡重构高职院校财政专项资金绩效评价体系,为弥补研究对象的缺陷,提出绩效评价体系的构建要体现动态性、反馈性、及时性和直观性的建议。

一、H院校财政专项资金绩效评价体系的现状

(一)H院校的情况

该校创办于2014年,是一所全日制公办普通大专院校。设有8个学院、31个高职专业和15个中职专业,高职学生10342人,中职学生4238人。近三年的平均财政专项资金收入和支出分别为3613.19万元、3279.85万元,在全国与广东省高职院校的同类收支中属于中位数,作为研究对象具有代表性。

(二)H院校近三年收支情况

如表1所示。

二、现行高职院校财政专项资金绩效

评价体系存在的问题

(一)H院校财政专项资金绩效评价

体系分析

目前,该校的财政专项资金绩效评价体系构成部分有:一是财政专项资金申报立项,评价内容有是否有前期立项论证,立项是否符合本校实际,是否存在盲目立项的问题,资金是否具有可行性,预期经济效益和社会效益如何,是否经过合法程序,检查资金预算情况;二是财政专项资金管理情况,评价内容有是否有资金整体规划、实施计划和详细的资金预算,资金分配是否符合批复要求,资金使用是否贯彻国家有关规定,是否严格执行财务审批制度及是否有相应的内控机制;三是财政专项资金使用绩效,评价内容有资金使用范围及用途,有无截留、挪用、虚报问题,是否进行资金成本核算管理,有无随意扩大资金规模和建设标准或资金闲置等问题,资金进度与资金拨付进度是否匹配;四是财政专项资金完工情况,评价内容有是否按时、按质、准时完成资金使用。

(二)H院校财政专项资金绩效评价

体系存在的问题

经过研究、分析和现场调研,该校的财政专项资金绩效评价体系整体是有效的,但存在着一些缺陷:一是从动态性和及时性来看,该校评价体系的各项指标只反映H个阶段的资金使用情况,而不能反映资金运行过程中是否受到内外因素的干扰,动态、及时展示干擾对资金运行产生的影响。二是从反馈性来看,该校评价体系的指标仅有简单的逻辑关系,并未反映一级指标之间的因果关系,以及一级指标内部的二级指标、三级指标之间的因果关系。三是从直观性来看,该校整体支出绩效自评报告和项目绩效目标自评表文字描述和数据较多,没有充分利用图表工具,直观反映各指标间的因果关系。

三、动态平衡计分卡评价模型的优点

为了弥补该校财政专项资金绩效评价体系存在的缺陷,研究团队分析、比较了平衡计分卡、动态平衡计分卡、层次分析法和模糊综合法等评价模型的优缺点,并将该校的近三年的收支数据代入到这些评价模型中进行分析,发现动态平衡计分卡评价模型非常适合该校财政专项资金绩效评价体系的构建。它克服了其他评价模型的指标数据缺陷,运用动态系统管理理念,动态、及时、直观地反馈绩效评价的数据。

(一)动态性

动态平衡计分卡评价模型运用动态系统管理理念,以时间为坐标轴,该校不同时间的财政专项资金绩效评价指标数据均能通过坐标图表动态地呈现,真实反映一个因素因为内部和外部条件变化,而形成的各种因素之间的因果关系及其相互干扰程度。

(二)反馈性

该校财政专项资金绩效评价体系存在大量的指标数据,指标数据中存在各种因果关系。如变量A是变量B的因,变量B是变量A的果,变量A的变化会引起变量B的正向或者反向运动。A影响B,B影响C,C再影响A,从而形成反馈回路。动态平衡计分卡评价模型能根据系统动力学的原理,通过量化形式反映指标数据的因果关系,形成反馈回路,分析各因素之间的关系,进而找到问题及问题产生的深层次原因。

(三)及时性

该校财政专项资金绩效评价指标数据因内部和外部条件的变化而不断地变动,指标增减变动的及时反映显得非常重要。动态平衡计分卡评价模型将变量指标分为水平变量指标和速率变量指标,水平变量指标反映H个时点的积累量,速率变量指标反映H个时段的变化程度,采用这两个变量指标,能及时反映该校财政专项资金绩效评价指标的变化。

(四)直观性

动态平衡计分卡分析模型的Vensim软件具有图示性,通过箭头反映各指标间的因果关系,构建的模型直观性很强,能够满足该校财政专项资金绩效评价和绩效改进的动态化管理要求。

四、重构后的高职院校财政专项资金绩效评价体系

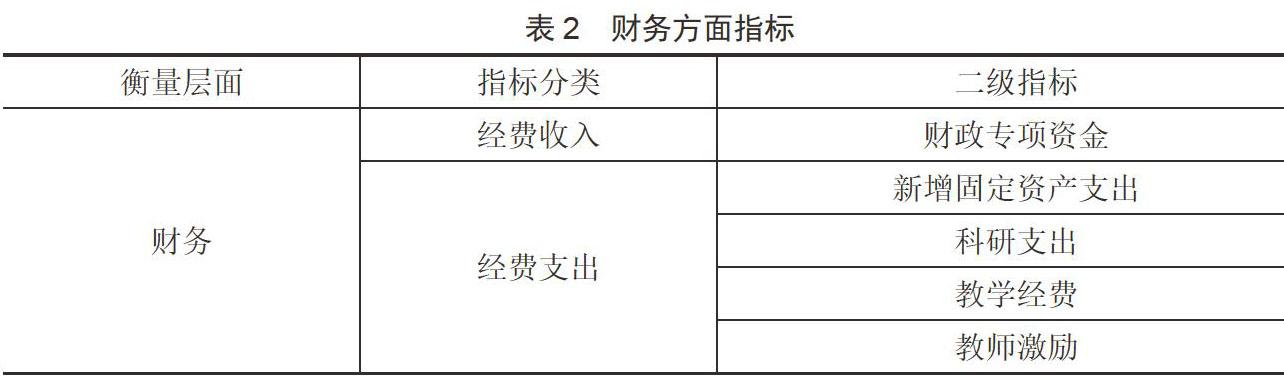

根据动态平衡计分卡分析模型框架,本文分财务、客户、内部流程和学习与成长4个层面,重构该校的财政专项资金绩效评价体系(见表2)。

在财务层面中,研究的经费收入对象是财政专项资金,经费支出对象是新增固定资产支出、科研支出、教学经费、教师激励等。整个动态平衡计分卡评价模型是以财务指标为基础构建起来的。

(一)数据采集

本模型的数据有两个来源,一是学校财务部门,主要包括师生比、财政拨款数额等客观性指标;二是对师生和用人单位问卷调查与电话调查,主要包括用人单位满意率、学生抱怨率等指标(见表3)。

(二)方程式及参数设置

1.变量方程式

L I.K=1:J+DJ×DK.JK

I.K:在K时刻所的水平变量值(个);

I.J:在前一时刻J计算得到的水平变量值(个);

DT:从时刻K到时刻J的单位时间;

OR.JK:从J时刻到K时刻的资金到位率。

2.率量方程式

R OR.KL=(DT—I.K)/AT

OR.KL:从时刻K到下一时刻L之间的资金到位率;

DT:目标可用专项资金量;

1K.:K时刻可用专项资金量;

AT:可存调整时间。

(三)模型初始参数数据

该模型初始参数为H院校2017年—2019年的数据。因数据量太多,仅列出2019年的部分数据如表4所示。

(四)模型检验

1.系统边界合理性测试

采用分析与综合相结合的思维方法,根据平衡计分卡战略地图与因果反馈分析,建立四个层面之间的内在联系,从而形成一个整体系统动力模型,以检验动态平衡计分卡分析模型是否合理可行。

2.单位一致性测试

在方程式一侧说明变量的衡量单位,并对方程式两端的单位一致性进行检验,它贯穿模型构建的全过程。对于没有单位的变量,本文采取百分比的办法,在0—10之间的数值变化进行计算,同时用表函数(Table Function)来描述输入值与输出值之间的量变关系。

3.敏感度分析

当预设的参数值、模型范围、集成方式因为不确定因素发生变化时,检验述职敏感度、行为敏感度、策略敏感度会发生大的变化。此时,要将方程中的一些参数输入极端值,检查当策略、行为和参数出现极端情况时,模型的反映是否真实。

(五)结果分析

1.财务层面

通过模型分析发现,该校只按年度反馈财政专项资金的水平变化,如财政专项资金支出的2017年数额比2018年数额减少769.66万元,2018年数额比2019年數额减少17.88万元,未在年度内的具体时段反馈资金的运行状况、每个时间段资金到位率和投入资金数额等情况。另,在二级指标和三级指标分析中,仅仅呈现数额,未说明资金投入后,对这些指标产生的影响。

2.内部流程层面

通过模型分析发现,该校设置了校内外实训基地数的二级指标,但没有反映实训基地的规模、培训技能型人才的数量、培育科研项目情况等,因而在无法通过因果回馈分析,有效评价资金绩效。

3.学习与成长层面

通过模型分析发现,该校2019年度教师员工满意度提高至0.92,这个满意度很大程度上取决于经费投入,而非取决于职业自豪感。而且,随着教师职称晋级率和教师培训比例率的逐年下降,该校的教学质量存在不稳定因素,未来教学质量前景不乐观。

五、对重构后的高职院校财政专项资金绩效评价体系的建议

(一)加强财政专项资金绩效评价体系的动态性和及时性

构建动态平衡计分卡的财政专项资金绩效评价体系,充分运用动态系统管理理念,将不同时间的指标数据通过坐标图表动态地呈现,及时地反映指标因素因为内外部条件变化,而形成的指标因素之间的因果关系及其增减变动情况。

(二)加强财政专项资金绩效评价体系的反馈性和直观性

构建动态平衡计分卡的财政专项资金绩效评价体系,运用系统动力学的原理和Vensim软件,通过量化形式直观地反映指标数据的因果关系,形成反馈回路,找出数据存在问题及其产生的原因,解决存在的问题,提高该校财政专项资金的有效性。

参考文献:

[1]易柱勤.基于动态平衡计分卡的高校绩效评价研究[D].哈尔滨大学,2009.

[2]杜超.刍议高职院校财政专项资金管理问题[J].西部财会,2017(05):12–13.

[3]张杭明,陶书中.高职院校财政专项资金绩效评价指标体系构建[J].预算管理与会计,2016(04):264–265.

基金项目:新时代广东高职院校财政专项资金绩效评价研究——以惠州市高职院校情况为例,项目名称:广东省 2019-2020 年度会计科研立项课题,课题编号:19-20*154。

猜你喜欢

中国总会计师(2016年11期)2017-01-19

东方教育(2016年15期)2017-01-16

中国管理信息化(2016年21期)2016-12-27

中学课程辅导·教师教育(中)(2016年9期)2016-10-20

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

科学与财富(2016年28期)2016-10-14