中美农作物收入保险产品:比较与启示

2020-08-13 10:22:32魏加威杨汭华

农业现代化研究 2020年4期

魏加威,杨汭华

(中国农业大学经济管理学院,北京100083)

农作物收入保险已成为我国农业支持保护政策的聚焦点。2016年以来,中央“一号文件”连续四年聚焦收入保险的试点和发展,2019年财政部、农业农村部、银保监会和林草局四部门联合印发《关于加快农业保险高质量发展的指导意见》,提出到2022年收入保险将成为我国农业保险的重要险种。虽然看起来只是作为一类保险产品统称的收入保险,实际上在现阶段已具备了重要的政策意义。

农作物收入保险的实践和研究较早起步于美国。早在20世纪80年代后期,少数研究开始对收入保险的相关理论进行探索[1-2]。但在当时,主流农业保险险种为产量保险,研究也大多集中于此[3-5]。至1990年代末,美国出现了一些针对个人和个别区域的农作物收入保险设计,1996年也被国内外学术界认为是美国收入保险元年[6-7]。Hennessy等[8]认为,收入保险替代方案比当时的农业支持政策更加有效,并提供了将现有价格和产量担保计划合并为一个单一项目的可能性,从政府管理的角度来说更具效率[9]。学者们也开始在收入保险需求[10-12]、保险定价方法[13-15]等方面进行研究。随着美国农业法案的不断修订和完善,收入保险逐渐成为美国农业支持保护体系中的主导工具[16]。

鉴于收入保险在美国支持农民收入和农业发展方面的良好表现,诸多学者提出我国收入保险的发展要充分借鉴美国的成功经验[17]。研究成果涵盖对美国收入保险的历史演变进程[18-19]、产品运作[20-21]、政府补贴[22-23]和承保风险管理[24]等方面的介绍和分析,并从不同角度提出我国发展收入保险的改进建议。何小伟和方廷娟[25]通过对中美两国发展农作物收入保险的制度体系与外部环境分析,认为尽管两国存在诸多差异,但并不妨碍我国从美国收入保险的实践中借鉴成功经验。

通过不断的借鉴和探索,我国收入保险发展已经具备了通过观察先动者(美国)行动及效果来减少自身面临不确定性的“后发优势”。虽然中美农业国情及农业发展政策目标存在差异,但保护农业生产者收益稳定增长的目标是一致的。为了借鉴美国农作物收入保险的成功经验以促进我国收入保险发展,有必要对中美农作物收入保险产品进行比较分析。因此,本文将分别从中美两国的农业保险组织框架出发,详细介绍两国农作物收入保险产品的设计和运作,将两国现行农业保险产品置于产品分类框架下以体现保障性的考虑,并从主导产品种类、产量与价格设定、保障水平设置、保险单元细分和保费补贴等方面对两国收入保险产品的主要差异进行比较分析,以寻求有益的启示。

1 中国农作物收入保险

1.1 中国农业保险组织架构

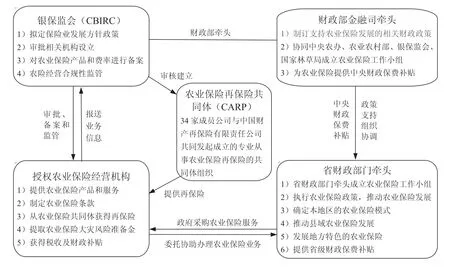

图1 中国农业保险的组织架构Fig. 1 Organizational framework of agricultural insurance in China

我国针对农业保险的管理职能分布于各相关政府部门(图1)。2007年实施政策性农业保险以来,农业保险管理职能涉及财政、农业、林业、民政和保监会等有关部门。2019年《关于加快农业保险高质量发展的指导意见》提出,在中央层面成立由财政部牵头的农业保险工作小组,并会同中央农办、农业农村部、银保监会和林草局等部门统筹规划、协同推进农业保险工作,省级政府参照中央做法执行。中央、省、市各级财政为农业保险经营机构提供保费补贴,激励农业保险的发展和试点探索。银保监会财险部负责拟定农业保险发展的方针政策,对农业保险经营准入进行审批,对农业保险经营业务开展非现场监测,对保险机构提交的农业保险产品和执行费率进行审核和备案,省(市)一级的监管派出机构对各地区农业保险业务经营进行现场监督检查。经银保监会授权,经营农业保险业务的机构负责提供农业保险产品和服务。农业保险再保险共同体为其成员公司提供再保险服务,通过制度化安排和市场机制分散大灾风险。

1.2 中国农作物收入类保险产品

2007年以来,我国农业保险产品不断完善和创新。从收入风险保障水平的角度,本文将完全成本保险、价格保险、“保险+期货”等试点中的准收入保险归入“农作物收入类保险产品”,与完全意义上的收入保险一并介绍。

1)完全成本保险。该产品保障的是农作物生产中物化成本、人工成本和土地成本之和。2018年中央政府推动内蒙古、辽宁、山东等6个省份,20个粮食主产县进行小麦、玉米和水稻的完全成本保险试点,试点期限为3年,旨在为收入保险的推出做充足准备。较之直接物化成本保险,完全成本保险增加了对人工成本和土地成本的覆盖,显著提高了对农作物单位面积收入(或产值)的保障程度。

2)价格保险。从保障责任上看,该险种主要承保当投保作物的市场价格低于设定价格时的收入损失风险。至2016年末,我国试点价格保险的地区已扩展至31个省(市),品种包括粮食、蔬菜、生猪和地方特色农产品的4大类共50个品种。以山东省滕州市马铃薯价格指数保险为例,该险种以事先设定的目标价格为基准,当市场成交价格低于目标价格时,投保农户可获得保险赔偿。这一具有地方特色的农产品险种并不是个案,类似地,上海针对当地特色的绿叶菜推出了“蔬菜价格指数保险”,武汉则推出了“甜玉米价格指数保险”,山东省各地还推出了诸如安丘大葱、金乡大蒜、烟台樱桃等多种具有地方特色的价格指数保险。

3)“保险+期货”。正在试点的收入保险衍生产品。“保险+期货”试点产生于传统的农产品最低收购价政策逐渐转变为市场定价、价补分离的预期价格政策后,农产品市场价格波动风险加剧,农户风险损失增加的背景之下[26]。“保险+期货”的试点区域涵盖东北三省、新疆、河北、海南等20多个省(区)市,品种范围包括玉米、鸡蛋等共7种农产品。表1为2015年辽宁玉米“保险+期货”试点项目的具体运作。该项目中,合作社向保险公司购买玉米价格保险,当玉米预期价格低于约定期货结算价格时,保险公司对投保合作社进行赔偿,保障其价格下跌可能导致的收入风险;另一方面,保险公司通过购买看跌期权而将价格风险进一步转移到期货公司,而期货公司则将玉米期货合约平仓的收益用以赔付相应的损失,风险最终转嫁到市场。

表1 辽宁玉米“保险+期货”模式具体运作Table 1 Operation modes “insurance + futures” for corn in Liaoning Province

2018年大商所推出“农民收入保障计划”,以该所期货价格为基准并结合已有项目实践经验,实施“保险+期货”、场外期权两个主试点模式,以及与主试点模式组合的“基差收购”(一般为公司与合作社签订订单收购协议,提供基差收购,锁定最低收购价格)附加试点,品种包括玉米、大豆和鸡蛋。以黑龙江省大豆项目来看,该试点采用大豆场外期权规避价格风险。利用亚式熊市价差期权,设定预期价格3 705~3 850元/t,权利金120元/t,其中农户需缴纳20元/t。从实际项目运行情况来看,最后交易日大商所大豆结算价格为3 812.78元/t,赔付农户87.22元/t,合计赔付金额为130余万元。

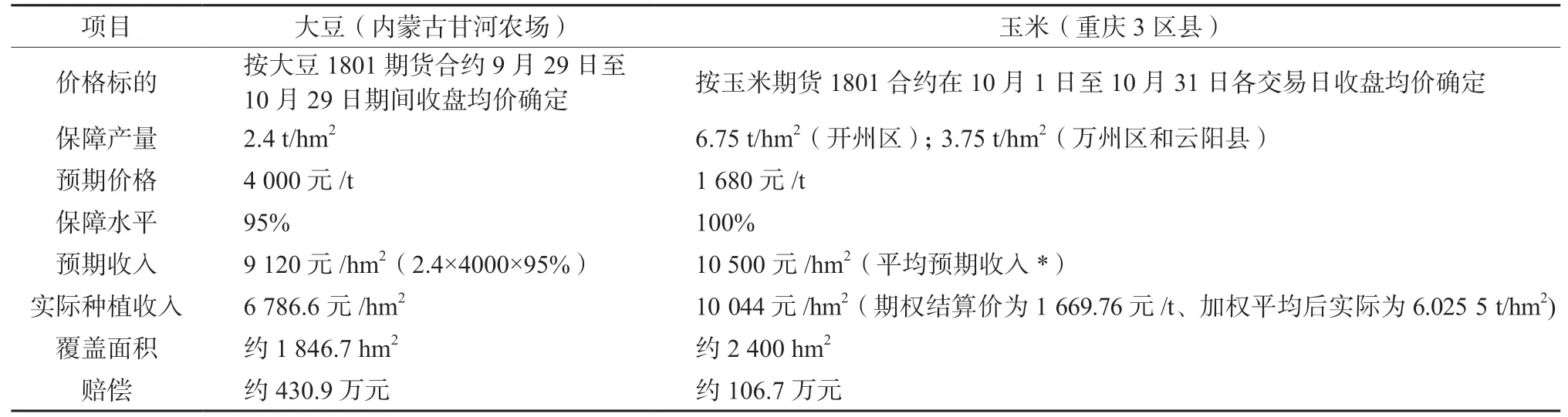

4)收入保险。该产品保障因产量下降或价格下降或二者同时造成的农作物收入损失,通常保障相当于历史单位面积收入的65%~70%左右,是完全意义上的农作物收入保险产品。该产品在我国不同试点地区的做法不同,例如,2016年新疆石河子市与中华财险联合签发国内首单棉花收入保险,保障收入通过保障产量与保障价格相乘进行确定,其中保障产量参照当地政府官方发布的近3年棉花单产平均值确定,保障价格在考虑了期货价格、生产成本等因素后通过保险人与被保险人协商确定。2017年安信农险在上海松江、浦东的家庭农场试点粳稻、小麦收入保险,其中约定单位面积收入盯住区域内历史平均单产和历史平均价格,而实际单位面积收入则采用实际区域产量和市场监测价格进行确定,并设置4档可选择的保障水平。2017年内蒙古甘河农场采用大豆期货合约作为标的价格,保障水平单一地设定为95%,保障价格采用当地大豆单位面积的收购价格,赔偿触发收入以保障产量、预期期货价格单价和保障水平三者乘积进行确定。重庆3个区县的玉米收入保险试点做法类似于甘河农场做法,在农作物实际种植收入低于保险合同预期收入的情况下,两项目最终分别获得430.9万元和106.7万元的保险赔款,具体运作示例见表2。

表2 大豆、玉米收入保险试点运作(示例)Table 2 Pilot operations of soybean and corn revenue insurance in China (examples)

2 美国农作物收入保险

2.1 美国农业保险组织架构

美国农业保险当前是以农业部风险管理局(RMA)为主导的单轨运行机制,相应的组织架构见图2。1938年《联邦农业保险法》出台并设立联邦农作物保险公司(FCIC),负责全国农业保险的经营与管理。1996年《联邦农业完善与改革法案》颁布后,RMA成立并代表FCIC管理农作物收入保险项目,FCIC也逐步从直接保险业务中退出。目前,RMA负责牵头对农业生产基础数据进行收集和整理、批准保险产品、核准保险费率、管理保费和补贴支出。农业保险由商业性保险公司(AIPs)负责实施,包括全部农作物保险的销售、理赔与服务,并与FCIC分享承销损益[27]。FCIC与AIPs之间每年签订标准再保险协议,为AIPs提供再保险保障。FCIC通过支付管理和运营费用(A&O)来补贴AIPs,并支付给AIPs灾难性风险保护损失调整费用(CAT LAE)。在基本保障方面,FCIC为巨灾保险(CAT)项目提供100%的保费补贴[28]。

图2 美国联邦农作物保险的组织架构Fig. 2 Organizational framework of the federal agricultural insurance in the United States

2.2 美国农作物收入保险产品

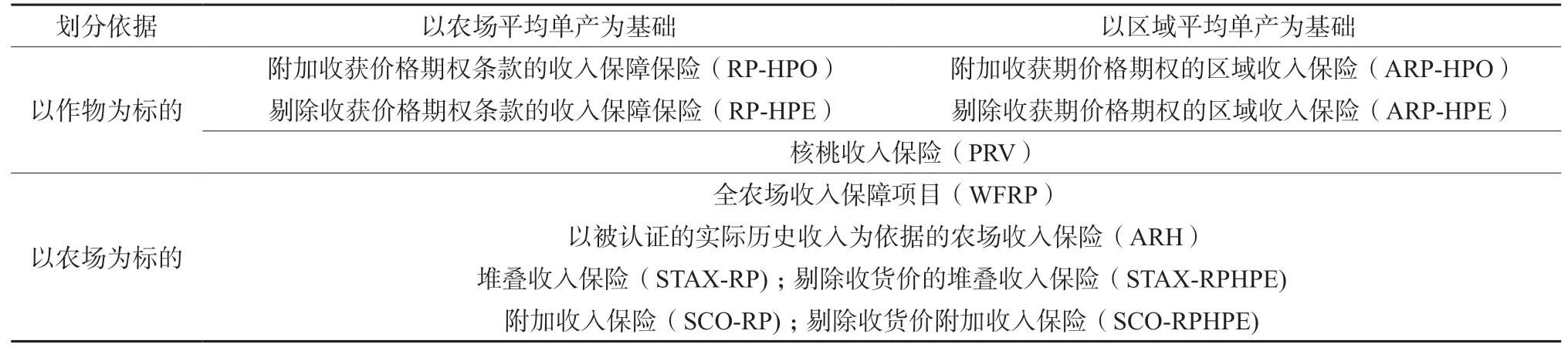

美国现行农作物收入保险产品种类繁多。按照不同的保险标的和保险单元,大致归纳为11类,具体内容见表3。按照保险标的不同,划分为以作物为标的和以农场为标的2大类产品,前者按照保障范围不同,又划分为以农场平均单产和以区域平均单产为基础的产品。这里主要介绍4类美国收入保险的主流险种:收入保障保险(RP)、实际历史收入保险(ARH)、区域收入保险(ARP)和全农场收入保障项目(WFRP)。

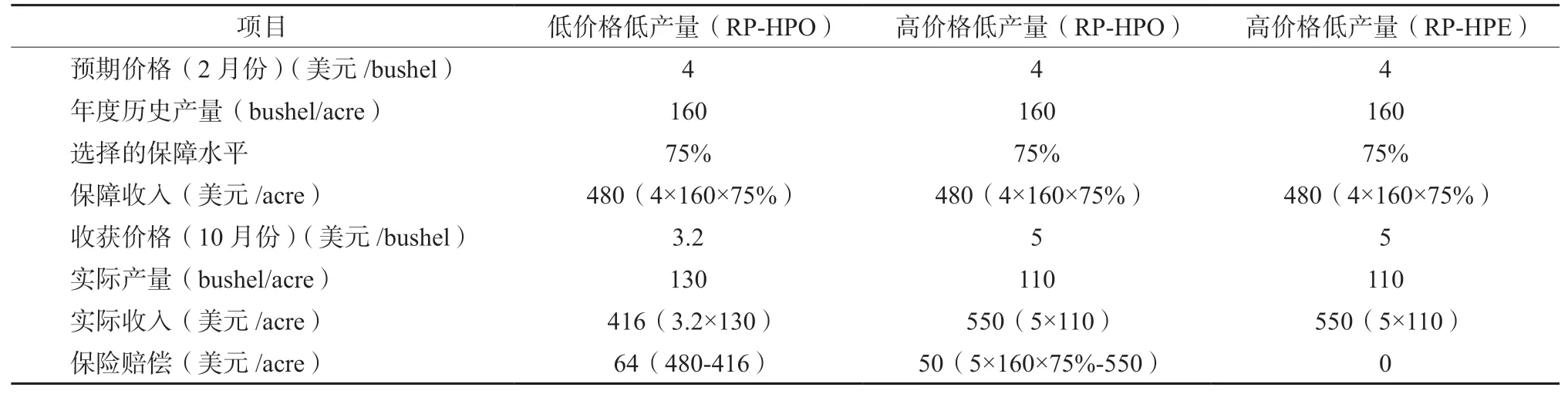

1)收入保障保险(Revenue Protection,RP)。该产品保障由于低价格(收获价格低于预期价格)或低产量(实际产量低于历史产量)或二者兼而有之造成生产者实际收入低于保障收入的损失。根据是否附加收获价格期权条款,将RP区分为RPHPO(附加收获价格期权条款)和RP-HPE(剔除收获价格期权条款)。两者的主要区别在于,RPHPE通过选择将收获价格排除来确定保障程度,保证收入由预期价格唯一确定,即当收获价格大于预期价格时,保障程度也不会增加,但选择RP-HPE意味着可以支付较RP-HPO低的保费[29]。有关概念解释见表4。

表3 美国农作物收入保险产品体系Table 3 Crop revenue insurance product system in the United States

表4 美国玉米收入保障保险项目中产量和价格确定Table 4 Yield and price determinations of corn RP program in the United States

以玉米收入保障保险项目为例,表5为附加收获期价格的玉米收入保障保险(RP-HPO)和剔除收获期价格的玉米收入保障保险(RP-HPE)在不同价格和产量情况下的保险赔付示例。通过与RPHPO的比较可以发现,尽管实际产量低于年度历史产量,但由于收获价格大于预测价格,购买了RPHPE的农户并不会得到赔偿。

2)实际历史收入保险(Actual Revenue History,ARH)。该产品保障投保农场因低产量或低价格或两者同时波动造成的实际收入低于保障收入的损失。保障收入由批准收入(根据农户提交的记录和签署的赔偿要求计算得到单位面积的历史收入,并以此作为单个作物收获年度的收入标准)、保障水平(50%~75%的范围内选择)和预期收入指数(反映正常产量和预期价格下作物年度的可能收入,用于调整已批准的收入)三者乘积计算得到。

以美国某县樱桃ARH项目为例。在单一单元中投保10英亩樱桃,批准历史收入为每英亩1 800美元,RMA提供的预期收入指数为1。假设农户选择了75%的保障水平和85%的偿付指数(参保农户可选择损失发生时得到的单位面积总保障收入的百分比),实际赔付示例见表6。

表5 玉米收入保障项目在不同情况下的赔付(示例)Table 5 Compensation of the corn RP-HPO program in different cases (examples)

表6 美国樱桃ARH项目的赔付(示例)Table 6 Compensation of cherry ARH program (example)

3)区域收入保险(Area Risk Protection Insurance,ARP),亦即团体收入风险保险(GRIP)。该保险与投保农场的实际收入无关,而以所在区域的平均收入为参照标准,当该区域作物单位面积收入低于被保险人选择的触发赔偿收入时,农户即可获得赔偿。触发收入由该县平均产量、预期价格和保障水平(70%~90%的范围内选择)三者乘积计算得到。与RP项目类似,区域收入保险也可划分为ARP-HPO(附加收获价格期权条款)和ARP-HPE(剔除收获价格期权条款)。

以美国某县玉米ARP-HPO项目为例。农场投保一份保障面积为100英亩,保障水平为90%,损失限制指数(基本保险范围保费乘数,用于确定更高保险范围保费)为18%,保障指数(在80%至120%之间选择,使生产者能够购买低于、等于或高于以区域预期产量表示的区域平均产量保障)为120%的ARP保单,具体赔付示例见表7。

4)全农场收入保障项目(Whole Farm Revenue Protection,WFRP)。该保险项目适用于任何负债不超过850万美元,经营范围为从事种植业、养殖业或种养结合的农场,保险标的为整个农场的收入,事实上该项目具有统括保险的特征。农场收入数据根据美国税务局(IRS)提供的连续5年生产者税收申报表和当年农场收入报告确定。保费补贴方面(表8),拥有1种商品的农场根据选择的不同保障水平,可获得基本的联邦政府保费补贴(如选择50%的保障水平,保费补贴为67%);如满足多样化的最低要求,该农场拥有2种或2种以上的农作物,就可获得全农场保费补贴(如选择75%的保障水平,保费补贴为80%)。

表7 美国某县玉米ARP-HPO项目的赔付(示例)Table 7 Compensation of corn ARP-HPO program in the United States (example)

3 中美农作物收入保险产品的比较分析

3.1 中美农业保险产品体系框架比较

为体现农业保险产品设置保障性的考虑,将中美两国现行农业保险产品置于巨灾保险(CAT),买入保障水平(BUY-UP)和补充保障选项(SCO)产品体系框架中(表9)。同时,按照农业保险的保障功能,将买入保障产品进一步划分为以产量为基础和以收入为基础的产品进行考察[30]。

表8 联邦政府支付的WFRP项目的保费补贴率(%)Table 8 Premium subsidies paid by the federal government for WFRP programs (%)

我国现阶段农业保险以物化成本保险为主,以保障农民简单再生产为目的,具有“低保障、广覆盖”的特点,其保障水平和保险责任类似于美国CAT项目,具有普惠性质。至2019年底,针对物化成本保险的中央财政补贴涉及种植业、养殖业等共16类品种,各级财政补贴可达保费的80%以上。产量类保险、收入类保险和农业大灾保险还在试点之中,尚无补充保障选项。其中,产量保险主要包括区域产量保险和天气指数保险,考虑到目前我国收入保险尚处于起步阶段,本文将完全成本保险、价格保险和“期货+保险”等准收入保险产品和收入保险一并纳入“以收入为基础的产品”。我国试点中的农作物大灾保险与美国CAT项目相比,两者存在着实质上的不同。美国CAT项目针对全国全部农户,参保没有经营规模的限制,最低可覆盖50%的产量水平。我国农业大灾保险则主要针对适度规模经营农户,较物化成本保险具有较高的保障水平。目前,我国农业保险产品正逐步由物化成本保险向保障水平更高的收入类保险过渡,产品体系已初显雏形。

美国在1996年之前以产量保险为主,产品类型较为丰富,主要包括产量保护保险(YP)等主流保险产品和降雨量指数保险(RI)等特色保险类型。1996年后,收入保险开始试点并逐步推广。至2016年底,收入类保险产品保费收入占农业保险总保费收入已超过80%,并逐渐形成以收入保险为主导的农业保险产品体系。2014年《食物、农场与就业法案》提出,开发基于县域水平的补充保障选项(SCO)和主要针对棉花的堆叠收入保障计划(STAX)。此外,还有一些针对特殊农作物的保险产品,如核桃收入保险(PRV)。补充保障选项需要在现行BUY-UP或CAT的基础上购买,从而实现对其风险的额外补充,购买该选项的农场可享受联邦政府65%的保费补贴。CAT为农场提供基本风险保障,农户一般只需支付300美元的管理费,即可享受政府100%的保费补贴。

3.2 中美农作物收入保险产品的主要差异

相比之下,中美农作物收入保险产品设计和运作具有以下差异:

1)主导产品种类。农作物收入类保险产品中,我国以准收入保险为主。目前试点的完全成本和收入保险是我国农业保险由“保成本”向“保收入”的重要过渡,农作物收入保险将成为粮食最低收购价等直接价格支持政策逐步退出后的主要险种[24]。在美国农业保险产品体系中,农作物收入保险占居主导地位,产品种类及保障细分较多,既有个体保险也有区域保险,既有单一品种保险也有覆盖多种类的全农场收入保险。

表9 中美农作物保险产品分类框架Table 9 Crop insurance product systems in China and the United States

2)预期产量和价格设定。收入保险产品设计依托于客观的价格和丰富的产量数据。价格指标上,我国农作物收入保险设计多采用现货价格或历史平均价格指标,美国则完全采用期货市场价格。产量指标上,我国数据积累较好的地区一般采用3年左右的短序列县级平均产量数据,美国则拥有10年以上的县级平均产量数据,甚至可细化到单个农场层面,例如RP采用的是4~10年的农场产量数据,WFRP则采用过去5年的农场收入数据。

3)保障水平设置。我国农作物收入保险试点一般只设置一档保障水平。例如,内蒙古甘河农场将收入保险的保障水平设定为预期收入的95%,重庆玉米收入保险设定为100%。仅有个别试点产品设置了多档可供选择的收入保障水平。在美国,收入保险产品均设有50%~75%多个档次,个别产品达到90%,农户可根据自身的风险管理需求自行选择,而不同档次则对应于不同的保险费率。

4)保险单元细分。我国农作物收入保险试点主要是以村级或单个农场为单元开展,投保和理赔是对投保农户的单一农作物品种进行操作。在美国,收入保险拥有多样化的保险单元可供选择,如RP、ARP以个体作物为保险单元,ARH、WFRP则针对农场保险单元,甚至可对农场个别地块的农作物进行可选保险单元的投保。

5)保费补贴政策。在我国,由中央确定的农作物收入保险试点中,以不同的区域划分为依据,实行地区差异化的补贴方法,而与具体险种、保障水平等因素无关。在美国,实行收入保费和经营管理费用的双向财政补贴、差异化补贴和再保险支持的联邦政府集中补贴机制。其中,保费差异化补贴的政策是:不同保障水平实施差异化补贴,对选择低保障水平的投保农户提高补贴率,反之则降低补贴率;对收入保险的不同产品类型进行差异化补贴;对不同经营规模的农场实行差异化补贴。

4 对我国农业保险的重要启示

本文认为,美国农业保险发展的政策导向、组织方式和基础信息支持是农作物收入保险高效率发展的重要支撑,给予了我国推进农作物收入保险以重要启示。

4.1 政策性农业保险应追随我国农业政策目标,真正成为稳定农民收入的风险管理工具

回顾美国农作物收入保险强劲发展的前因,是与其自身农业政策调整密不可分的。20世纪90年代,世界贸易组织(WTO)对各国农作物直接价格补贴政策进行了严格限制,在这样的背景下,美国大力推进农作物市场化改革,削减农业直接补贴并从产量保险向收入保险推进。1996年颁布的《联邦农业完善和改革法》提出在农户中开始试验收入保险计划。2014年美国政府颁布了2014—2018年《农业法案》,该法案继续扩大收入保险计划,规定了更高的覆盖水平和更低的免赔额,并将稳定农业生产的目标进一步扩展到保障农民收入平稳增长。

在我国,自2004年开始进入了反哺农业阶段,农业支持的一揽子政策如种粮、农资和农机补贴等,成为农民收入的重要组成部分,特别是农业保险开始试点探索,得到了前所未有的重视。2007年以来,我国农业保险的作用主要体现在维护粮食平稳生产,而2018年开始的完全成本和收入保险试点则更加关注保障农户收入的平稳提高,且正在成为农业保护政策的稳定支持方向[31]。我国政策性物化成本保险已经实施了13年,期间各种适于国情、地情的创新性产品不断付诸探索性实践,农业保险制度不断完善和优化,保险需求不断加大。但需要强调的是,对于政策性农业保险而言,如何充分发挥“政府引导”的作用,同时达成农民收入增加和国计民生主要农产品稳定供给的双重目标,还需要在农业保险制度建设方面更多地借鉴他山之石。就农作物收入保险而言,如何与重要农产品市场化政策配合,是学界亟待研究的重要课题。

4.2 提高农业保险制度顶层组织效率,更要细化落实农业保险的微观操作

美国农业保险历经几十年不断试错、经验总结和政策目标探索之后,逐渐形成了高效有序的公私合作组织架构,在这一权责明确的框架内,包括收入保险产品开发及其数据支持、保费补贴激励、再保险等农业保险政策不断优化。在我国,政策性农业保险按照“政府引导、市场运作、自主自愿、协同推进”的原则推进,并且明确由财政部牵头农业保险工作,这是适合我国国情、提高农业保险运作效率的重要制度措施。但实际中依然存在的诸如政府干预保险机构经营、政府职责不到位、政府部门之间协同不力等问题,降低了政府与农业保险公司合作的效率[32]。因此,具备了良好的顶层制度设计还远远不够,如何落实到农业保险的微观操作中,转化为良好的效果才是我们应该重视的问题。

美国农作物收入保险从制度建设、产品设计到保险实施堪称典范,在满足农户基本保障以及保险单元、保险对象、保障水平等方面实现了精细化,最大限度地供给多样化的风险管理。相比之下,我国农业保险在运作和设计方面还比较简化,农业保险服务于农业农村还不仅仅是解决“最后一公里”的问题,更应重视农业保险的细化微观操作。

4.3 加快农业保险基础数据建设,为收入保险产品设计提供客观条件

农作物收入保险设计的关键因素是产量和价格数据条件。根据美国经验,农作物收入保险产品设计的客观公正依托于区域内长期、充分的历史数据积累,美国健全的相关法律和商业化的农场经营,也使得农作物产量数据相对客观完整。价格数据上,由于美国农产品期货市场覆盖品种广泛、期货和相应期权种类众多,依托于这一规范的农产品期货市场和完备的产品质量标准体系,收入保险产品设计中的价格数据具备了高度的公允性。

与美国相比,我国农业保险数据数量和质量依然存在较大差距。一方面,缺乏乡、村一级和农户(农场)微观层面农业产出的多年跟踪数据,另一方面,农产品期货市场中的品种较少,价格发现功能不强,就主要作物品种而言,能够较好支持收入保险产品设计的仅有玉米和大豆期货。实际中,农作物收入保险设计更多的是采用历史价格或现货价格,这类数据由于长期受到农产品托市收购政策的影响,弱化了反映市场波动的敏感性。这就表明,我国在农作物收入保险推行方面存在粗放经营的可能。因此,应该结合我国国情并借鉴美国经验,加快农业保险数据信息整合和统计,着力于农产品期货和农业保险数据科技发展,支持我国农作物收入保险稳健循序地发展。

猜你喜欢

军事文摘(2024年6期)2024-02-29 10:01:50

今日农业(2022年16期)2022-11-09 23:18:44

今日农业(2022年15期)2022-09-20 06:54:16

今日农业(2022年13期)2022-09-15 01:19:08

英语文摘(2022年2期)2022-03-16 06:16:14

小太阳画报(2019年8期)2019-09-11 07:01:50

现代营销(创富信息版)(2018年10期)2018-10-12 03:02:16

财政科学(2017年3期)2017-08-07 02:28:10

美食(2017年2期)2017-02-17 06:10:18

小朋友·快乐手工(2015年4期)2015-05-07 00:07:29