软件开发行业上市公司绩效影响因素分析

2020-08-11 11:49:40薛瑞祥

市场研究 2020年7期

薛瑞祥 丁 桦/文

软件是信息技术之魂、网络安全之盾、经济转型之擎、数字社会之基,是制造强国和网络强国建设关键支撑。在经济发展已由高速转向高质量发展阶段的背景下,软件服务业起到至关重要的作用,相关技术逐渐成为当前最流行的高端技术之一。由于具备高成长性、高技术性、高服务性、高附加值的特点,促使这个行业以每年20%左右的速度增长,成为发展飞速的朝阳产业,和其他行业相结合,更加快了发展速度,例如与物联网行业结合形成了电子警察、智能交通灯控制系统等。

在激烈的市场竞争中,软件业存在巨大的经营风险和财务风险。据统计,我国大多数软件开发企业生存的时间都非常短,甚至很难超过5年,其中很多企业由于在发展过程中核算和管理工作没做好,导致资金链断裂,企业破产。因此,如何结合公司的具体经营现状,提高净利润,帮助企业生存与发展,是摆在公司管理层面前亟待解决问题。本文采用多元回归分析模型,对公司中的六大会计要素进行研究,以提高公司的净利润为目的,分析会计要素对于公司净利润的影响,对软件开发行业的持续健康发展有积极意义。

一、理论分析与研究假设

(一)净利润与营业收入、营业成本

吴若唯(2018)使用主成分分析法和相关研究实践,对乘用车上市公司的相关财务指标进行实证研究,认为企业价格设置合理,有利于提高营业收入,以相对最小的成本换取最大的利润;但如果定价不合理,则不利于企业的发展。在利润表中,净利润=营业利润=营业收入-营业成本-营业税金及附加-期间费用-资产减值损失+公允价值变动收益-公允价值变动损失+投资净收益,所以营业收入的增加会提高净利润,营业成本的增加会降低净利润。

(二)净利润与净资产、负债

杨孝海等(2019)把沪深A、B股的制造业上市公司作为研究对象,探究企业财务绩效的影响因素,认为随着社会发展,客户会逐步地提高对品牌的关注,使顾客集中度变高,公司必须确保债务融资持续稳定,过多负债会加大企业的偿债压力,企业负债的增加,可能因为利息导致企业经营压力的增大,降低净利润。同时,净资产增加可以促进企业自有资金的增加,有利于企业创造利润。

(三)净利润与应收账款

Wallace(2006)认为随着市场竞争的不断加大,企业会不断提高给顾客的信用额度,企业的应收账款会不断增加。韩忠雪等(2018)通过对我国A股上市公司的应收账款性质、账龄和计提方法等不同方面进行实证研究,探究与财务绩效之间的联系,发现企业设置应收账款有利于减少库存、抢占市场份额、刺激企业生产,进而促进产品质量提高和生产技术更新换代,所以应收账款的增加可能促进净利润的增加。

(四)净利润与费用

Denisa Al-Zabidi(2006)通过实证研究发现,费用控制良好的公司,未来盈余会有十分显著的提升,绩效也会变好。万丽燕(2018)认为控制费用是全体员工的共同目标,是提高精细化管理水平的重要方式。费用增加会导致企业经营压力变大,影响企业绩效。

综上所述,可提出以下假设:

H1:营业收入的提高有利于净利润的增加。

H2:营业成本的降低会增加净利润。

H3:净资产增加有利于净利润提高。

H4:负债对净利润有消极影响。

H5:应收账款的增加会增加净利润。

H6:费用的增加使企业净利润降低。

二、研究设计

(一)变量说明

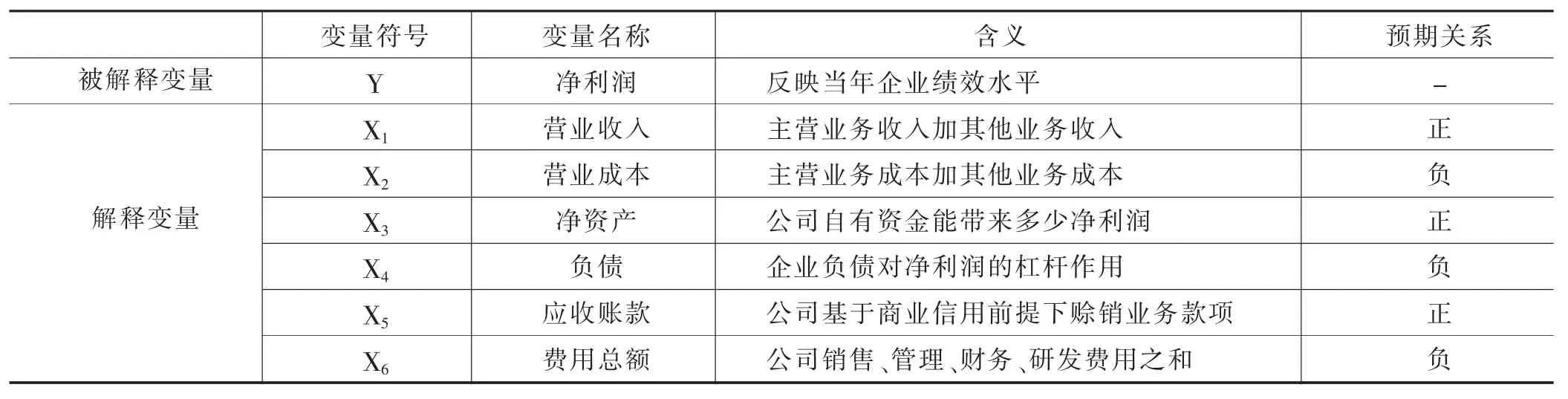

变量分为两部分,一部分为被解释变量,另一部分为解释变量。盈利能力、偿债能力、成长能力对企业的绩效评价十分重要(纪汉霖等,2016),所以将盈利能力中的净利润作为被解释变量,选取成长能力中的净资产、负债总额为解释变量;资金过多地停滞于应收账款,影响正常资金运转(王珂等,2017),需要查看公司基于商业信用前提下赊销业务对净利润支撑情况,所以选取应收账款作为解释变量;增加营业收入、降低营业成本是企业盈利的主要方面(姚永红等,2019),因而选择了营业收入和营业成本作为解释变量;费用影响企业的盈利性,消费者对产品质量要求的提高,无疑会促使各项费用的提高(杨孝海等,2019),所以增加了费用总额作为解释变量。详情见表1。

表1 变量说明表

(二)样本选取

本文选择软件开发行业利润排名前31的上市公司进行实证研究,剔除3家数据缺失的公司,最终选取利润排名前34家上市公司(数据来源为新浪财经网)。选取这些公司2018年财报中的变量值,运用SPSS17.0软件进行多元线性回归分析。

(三)研究模型

回归分析是指根据相关关系的具体形态,选择合适的数学模型,近似表达变量间的平均变化关系,根据一个或几个变量的值来预测或控制另一个变量的值。因此,本文采用多元线性回归模型,检验会计要素中的多个变量对公司净利润产生的影响,以展示它们之间的定量关系。模型如下:

y=β0+β1X1+β2X2+……+β7X7+ε

其中,y为净利润,用资产负债率表示;β0为回归常数,βi(i=1,2,……,7)代表会计要素中独立于各个因素的变化部分,ε为随机误差。

与其他的企业绩效评价方法相比,多元回归分析模型分析法具有以下特点:首先,评价具有全面性,该方法不仅以选取的会计六要素指标为解释变量,还以能反映企业盈利状况的净利润额为核心指标作为被解释变量,分析具有全面性。其次,分析具有独立性,该方法可以从单因素指标进行分析、评价,符合指标的独立性和解释变量之间的关联性,补充单指标评价绩效所存在的不足。最后,具有横向比较性,由于选取的样本来源于行业的上市公司,它兼顾行业的共同属性,可以用来横向比较,与此同时,又反映了绩效要素之间的量化依存关系。因而利用该方法得出的绩效模型,使样本之间的绩效分析更具优势。

三、实证分析

(一)描述性统计分析

由表2可得,2018年样本公司净利润的极大值为35.0830亿元,极小值为0.1602亿元,均值为3.6300亿元,标准差为6.2178亿元,表明盈利状况较好,但还有很大提升空间;营业收入、营业成本、负债、应收账款、净资产、费用总额的均值分别为25.2525亿元、10.7571亿元、17.5545亿元、8.2509亿元、38.0559亿元、7.4445亿元,标准差分别为27.6024亿元、12.3114亿元、20.6557亿元、9.4501亿元、46.1467亿元、8.3219亿元,可见企业之间各变量数值差异较大,没有统一标准,所以需要深入研究其对净利润的具体影响。

表2 描述统计量 单位:亿元

(二)回归方程的统计检验

由表3可得,R2为0.983,调整后的R2为0.978,接近于1,说明拟合优度较好。另外,Durbin-Watson检验值为2.072,接近于2,可见残差与解释变量相互独立,不存在相关性,所建模型的解释能力较强。

表3 模型汇总

表4 Anovab

由表4可得,相伴概率p=0.000<0.05,所以认为回归系数与零存在显著性差异,y与x具有显著的线性关系,且方差拟合效果很好,因此,可以用线性模型反映y与x的关系。

(三)回归方程的建立与分析

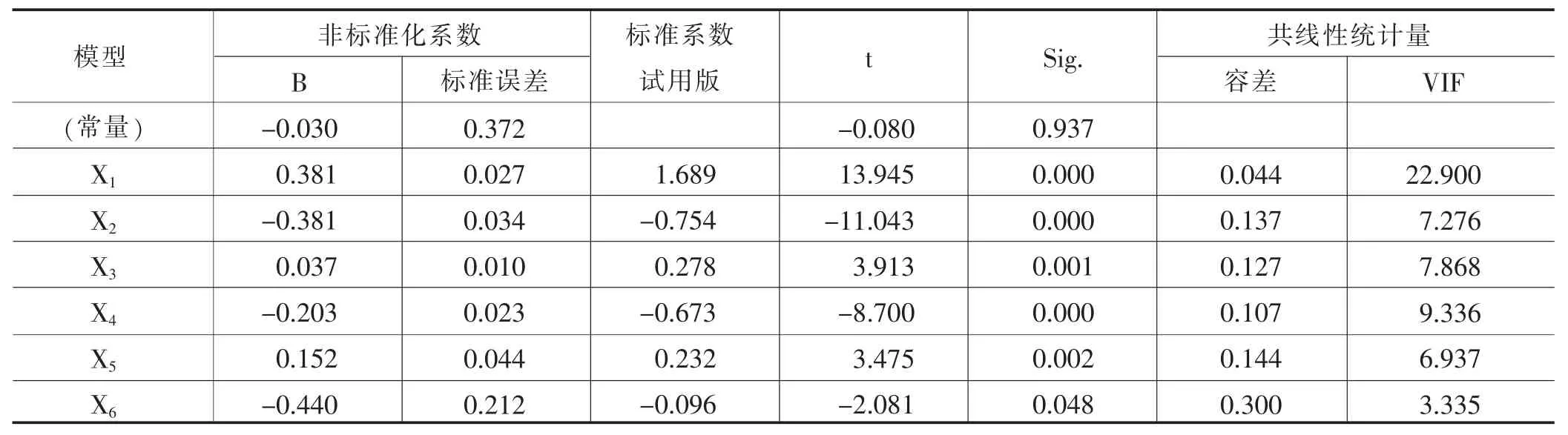

表5 系数

为提高拟合效果,对费用总额取了对数,使所有自变量的相伴概率p<0.05,VIF(方差膨胀因子)绝大部分小于10,只有营业收入小于100,说明方程各解释变量之间多重共线性较弱。

因此可得,软件开发行业上市公司因变量和自变量之间的回归直线方程为:

Y=-0.030+0.381*X1-0.381*X2+0.037*X3-0.203*X4+0.152*X5-0.440*X6

四、分析评价

(一)营业收入

通过以上的回归模型分析可以得出,H1假设成立,2018年样本公司在会计要素对净利润的共同作用下,每实现营业收入100元,就会为公司带来净利润38.1元,表明行业的营业收入中净利润含量可观,市场需求量高,行业发展前景好,公司应该继续提高有效供给,扩大销售。

(二)营业成本

实证表明H2假设满足,31家上市公司每降低营业成本100元,就会为企业增加净利润38.1元,对净利润的弹性作用大于5%,表明降低营业成本对提高净利润与经济效益有重要影响,能够有效提升公司绩效。

(三)净资产

由模型可得,行业每提高自有资本100元,就会给行业带来3.7元的净利润,表明扩大公司规模,增加自有资本,对公司的绩效的上升有积极意义,且净资产对净利润的弹性明显。所以应在吸收股权投资,提高经济效益的同时,增加留利分配,提高公司自我造血功能,有利于公司利润增加。因此,H3假设成立。

(四)负债

通过以上的回归模型分析我们可以得出,软件开发行业每举债100元,会降低20.3元的净利润,这表明负债对净利润的弹性作用较强,公司应调整资本结构来正确控制财务杠杆,进而增加净利润,提高企业绩效,因此,H4假设成立。

(五)应收账款

应收账款对软件开发行业的企业绩效有显著积极影响,所以假设H5满足,企业每增加100元的应收账款,会增加净利润15.2元,表明企业合理地提高应收账款,有利于促进企业流动资产的增加,减少库存商品数量,占据市场份额,更易让企业来创造利润,提高公司的绩效水平。

(六)费用总额

费用和净利润为负相关,H6假设满足,费用增加会导致净利润降低,每增加100元的费用,会降低净利润44元。所以企业应当减少不必要的费用支出。另外,可以通过调节费用,在不违背相关准则的情况下,达到合理避税,从而有利于企业经营目标的实现。

五、结语

在经济发展进入新常态、经济发展已由高速转向高质量发展阶段的背景下,经济市场依然存在着巨大的风险。因此,软件开发行业公司应当建立完善的预测系统,扩大销售,增加收入,加大研发投入,减少成本,调节费用,树立核心竞争优势,完善核算体系,降低财务和经营风险,推动企业绩效不断提高。

猜你喜欢

红领巾·探索(2022年11期)2023-01-06 09:19:18

四川工商学院学术新视野(2020年2期)2020-08-13 03:18:34

大众投资指南(2020年10期)2020-07-24 08:03:44

中国外汇(2019年12期)2019-10-10 07:27:02

证券市场红周刊(2018年40期)2018-05-14 19:45:16

中国商论(2016年34期)2017-01-15 14:24:02

股市动态分析(2015年18期)2015-09-10 05:53:47

现代企业(2015年7期)2015-02-28 18:54:06

股市动态分析(2014年42期)2014-11-07 03:24:16

股市动态分析(2014年42期)2014-11-07 03:23:39