宁德时代:竞争力清晰 继续全球扩张

2020-08-10 08:53

股市动态分析 2020年10期

宁德时代:竞争力清晰 继续全球扩张

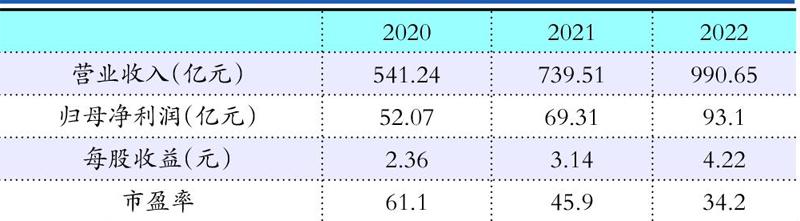

招商证券预测数据

宁德时代(300750):公司2019年和20Q1经营性现金流净额均数倍于税后利润,且均出现正的自由现金流,不过20Q1回款有所减弱主要系受疫情的负面影响。公司2019年和20Q1的预收款达到62和50亿元,是公司强劲的业务需求与全球竞争地位的体现。公司2019年报存货115亿元,20Q1下滑至约102亿元,预计主要系有较多的发出商品与库存商品确认收入。20Q1公司负债率下降至57%,各类带息负债约146亿元,在手现金约371亿元。公司售后服务费、返利计提金额均在持续增长,也带动递延所得税资产增长至20.8亿元左右。综合来看,公司资产负债表仍保持强壮。

动力电池销量遥遥领先,并仍保持着成本优势。2019年和20Q1公司装机量约33.1和2.8GWh,市占率约53%和49.3%,装机量遥遥领先。2019年动力及储能电池系销量约41GWh,大幅高于装机量主要系海外出货、2018年库存确认收入以及2019年底下游提前备货。2019年不含税出货均价、单位营业成本约0.96元/Wh、0.68元/Wh,同比分别降17.5%、10.7%。综合公司海外出货、库存确认收入等,估算20Q1销售出货约8GWh,估算Q1不含税价格在0.9-1元/wh,营业成本约0.7x元/Wh,考虑到公司加速折旧政策,成本方面仍然保持着对同行较明显的优势。

操作策略:盈利扎实,产能继续扩张,投资者可适当关注。

用友网络:中国企业级SaaS脊梁

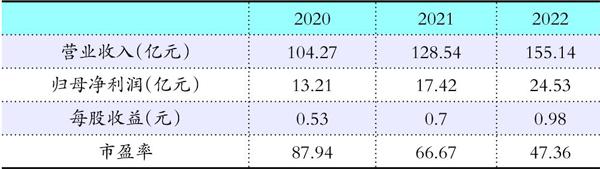

华西证券预测数据

用友网络(600588):用友ERP转云策略:以高粘性ERP系统为核心,轻量应用先行加快云转型,进一步提高用户粘性;Iuap5.0中台构建云生态反哺ERP,形成正向循環。

多重因素推动ERP国产化,国产ERP龙头最为受益。国内政治、经济、技术、社会4重因素推动ERP高端市场国产替代。高端市场领域,产品溢价高,利润空间大,外资占据主要市场份额,可替代空间超过50%。用友是我国ERP领域最具实力的龙头厂商,在国产替代浪潮中最为受益。

SaaS化抹平海外先发优势,用友有望实现弯道超车。SaaSERP在采购、实施、部署、扩容等方面具备明显优势,ERP软件SaaS化是确定的产业趋势。软件领域国内外厂商在技术水平和标杆案例积累方面仍存在一定的差距,SaaSERP领域处于同一起跑线,国产厂商有望把握SaaS化产业趋势实现弯道超车。

轻量先行加速云转型,构建云生态反哺ERP云化转型。软件转SaaS企业轻度应用软件转型进程更快,用友凭借ERP系统在企业管理系统中的核心地位和高粘性,拓展轻量级云产品加速云转型,构建云生态进一步加强用户粘性,提供综合SaaS解决方案,反哺ERP实现云转型。

操作策略:估值偏低,成长可期,投资者可适当关注。

猜你喜欢

——轻量竿只有新手才用?

垂钓(2023年1期)2023-03-03

时代人物(2019年29期)2019-11-25

太阳能(2019年5期)2019-01-15

电子测试(2018年22期)2018-12-19

垂钓(2018年6期)2018-09-10

中国房地产业(2016年9期)2016-03-01

华北理工大学学报(社会科学版)(2015年3期)2016-01-11

上海国资(2015年8期)2015-12-23

汽车与新动力(2013年5期)2013-03-11

太阳能(2012年22期)2012-10-22