汽车行业:产销回暖 景气度有望持续回升

2020-08-10 08:53韩卫东

股市动态分析 2020年10期

韩卫东

4月乘用车销量迅速回暖

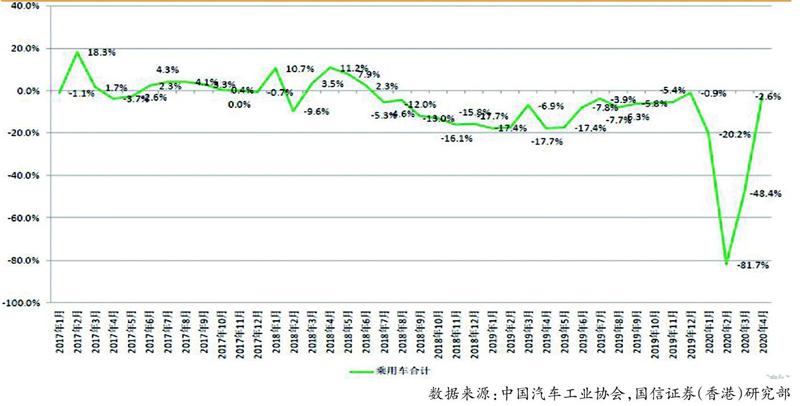

中国汽车工业协会数据显示,2020年4月国内乘用车销量达153.6万辆,同比降幅迅速缩窄至-2.6%。4月乘用车产量完成158.7万辆,同比下降4.6%。1-4月,乘用车产销分别完成429.1万辆和443.3万辆,产销量同比分别下降37.8%和35.3%。4月乘用车销量增速虽仍为负,但总体已恢复至正常水平,符合预期。从月度增速走势看,今年4月增速已是2018 年下半年连续负增长以来的次好水平。4月乘用车销量迅速恢复的原因包含:整车企业复工复产进展顺利;二三月积累的购车需求开始释放;疫情之下居民购车意愿上升;促进汽车消费政策开始落实。

政策逐步落实,新能源汽车产销预计好转

新能源汽车方面,2020年4月国内新能源汽车产销分别完成8万辆和7.2万辆,同比分别下降22.1%和26.5%。1-4月,新能源汽车产销均完成20.5万辆,同比分别下降44.8%和43.4%。总体上看,新能源车产销恢复状况要弱于整个行业。不过,随着4月下旬新能源车补贴政策的明确,以及后续地方政府补贴政策的逐步落实,我们认为新能源车细分市场有望持续改善。4月23日,财政部会同相关部门发布的《关于完善新能源汽车推广应用财政补贴政策的通知》明确“将新能源汽车推广应用财政补贴政策实施期限延长至2022 年底。原则上2020 -2022年补贴标准分别在上一年基础上退坡10%、20%、30%”。深圳于4月30日就促进新能源汽车推广应用的措施开始征求意见。其中包括放宽个人新能源小汽车增量指标申请条件,新购或置换新能源乘用车补贴2万或1万元/车。预计进入5月份,国内新能源车产销状况有望继续好转。理由包含:国家补贴政策明确之后,整车厂商将结束“观望”状态,积极投入生产及推广;深圳、广州等地相对高额地方补贴,有望明显提升整车厂商实际单车收入及利润,进而提升厂商推广新能源车的积极性。

二季度乘用车景气度有望继续回升

图:2017 年以来国内乘用车销量月度同比增速

4月份国内乘用车产销已基本恢复正常状态,我们认为二季度行业景气度有望持续回升,理由如下:2、3月积累的需求有望继续释放;各项促汽车消费政策效果有望充分显现;持续低油价状态亦有望为传统燃油车提供較佳的消费环境。

猜你喜欢

今日农业(2022年14期)2022-09-15

消费导刊(2018年7期)2018-08-22

消费导刊(2018年10期)2018-08-20

消费导刊(2018年8期)2018-05-25

妇女生活(2015年9期)2015-09-14

中国卫生(2014年1期)2014-11-12

汽车电器(2014年5期)2014-02-28

汽车与新动力(2013年6期)2013-03-11

中国汽车市场(2009年10期)2009-12-02

中国汽车市场(2009年12期)2009-04-19