横向税收竞争、空间效应与环境污染排放

2020-08-10 09:23胡小梅熊依蒋才栋金玲

合作经济与科技 2020年15期

关键词:空间效应

胡小梅 熊依 蒋才栋 金玲

[提要] 基于当前以绿色、高质量发展为目标的经济转型背景,本文运用2000~2017年我国31个省区面板数据,构建动态空间杜宾模型(DSDM)实证检验横向税收竞争对环境污染排放的动态空间溢出效应。研究结果表明:环境污染排放具有明显的“时间惯性”和“空间依赖”特征;横向税收竞争对本地区工业SO2排放、工业烟(粉)尘排放均具有正向促进作用,但对本地区工业废水排放的作用效应并不显著;横向税收竞争对相邻地区工业SO2排放、工业废水排放、工业烟(粉)尘排放均具有正向促进作用,对三种污染物排放的空间布局具有决定性导向,呈现出显著的空间溢出效应。

关键词:横向税收竞争;环境污染排放;空间效应;DSDM模型

基金项目:本文获教育部人文社科青年基金项目(编号:19YJCZH055);湖南省哲学社会科学基金项目(编号:17JD09);湖南省自然科学基金青年项目(编号:2019JJ50020);湖南省社会科学成果评审委员会课题(编号:XSP18YBC071);湖南省教育厅科學研究优秀青年项目(编号:18B481);国家级大学生创新创业训练计划项目(编号:201911532001)资助

中图分类号:F810.42;X322 文献标识码:A

收录日期:2020年5月7日

一、引言

改革开放以来,我国以“高投入、高消耗、高污染”为特征的粗放型经济增长模式,形成了“先污染、后治理”的发展路径,使得我国经济在高速增长的同时,环境问题也日益突出,严重制约我国绿色经济高质量发展。“十三五”规划强调“绿色是永续发展的必要条件”,党的“十九大”报告也明确提出“推进绿色发展,加快建立绿色生产和消费的法律制度和政策导向”。由于税收制度与政策对环境污染排放与绿色发展具有区域、产业、行业、部门的“定向诱导”调节作用,在以绿色、高质量发展为目标的经济转型背景和积极推进生态文明建设的战略需求下,把握当前国际环境保护大趋势、努力协调区域经济增长和环境质量提升已成为各国乃至各级政府所面临的严峻问题。《2019年国务院政府工作报告》在强调“要改革完善相关制度,协同推动高质量发展与生态环境保护”的同时,也提出了“要实施更大规模的减税、普惠性减税与结构性减税并举”。当前,各个地方政府纷纷确立了“绿色GDP”考核目标,采取了环保财政支出、税收政策工具等较为丰富的环境污染治理手段,政府官员决策行为与各级政府间税收竞争行为出现了新特点与新趋势。基于当前以绿色、高质量发展为目标的经济转型背景,考察税收竞争影响环境污染排放的作用方向、程度具有重要的理论与现实意义。

税收竞争可以引致包括FDI在内的资本、劳动力、技术等生产要素实现跨区域流动,从而对地方政府环境治理行为和污染型企业区位选择具有导向作用,由此引发国内外学者通过构建不同的指标体系、运用各类计量模型对税收竞争影响环境污染的机制、效应进行全面研究。Cumberland(1981)较早地分析了税收竞争与环境污染之间的关系,通过考察不同地区为吸引新的资源而展开的各种竞争,认为地方政府为了吸引外资,竞相放松环境监管、降低环境保护标准,以牺牲环境为代价来获得税收增长,导致地方政府之间出现“趋劣竞争”现象,从而降低环境质量;Wilson(1999)通过研究发现,地方政府将税收竞争与其他政策相结合使用,争夺“稀缺的”流动资本,最终出现“趋劣竞争”现象;Potoski(2001)通过考察美国《清洁空气法案》实施前后的污染状况,发现各州之间并不存在明显的“趋劣竞争”现象,甚至部分州在资源有限的前提下,为了使居民得到最大化的满足而设置高于国家水平的环境标准,在这种情况下会表现出“趋优竞争”;贺俊等(2016)通过构建静态和动态面板数据模型,实证检验税收竞争、财政分权与环境质量的长期动态关系及区域性差异;田时中等(2019)基于省级面板数据,从税收总量和税收结构双重视角建立动态面板回归模型,利用差分广义矩估计方法对税收竞争影响环境污染的效应进行实证检验。部分学者从空间效应视角探究税收竞争对环境污染排放的影响机制与效应。有鉴于此,本文将运用2000~2017年我国31个省区面板数据,构建动态空间杜宾模型(Dynamic Spatial Durbin Model,DSDM)实证检验横向税收竞争对工业SO2、工业废水、工业烟(粉)尘等三种污染物排放的动态空间溢出效应。

二、模型设定、变量选取与数据说明

(一)DSDM模型设定。为了考察横向税收竞争如何影响到区域环境污染排放及地区之间的环境污染排放策略性竞争行为,同时为了反映环境污染排放在现实中可能具有的“自我增强机制”惯性特征,本文将构建如下DSDM模型:

(二)变量选取及数据说明。根据研究目的,本文将重点关注横向税收竞争与环境污染排放的关系,已有普遍共识的影响环境污染排放的因素还有人口密度、城市化水平、产业结构、固定资产投资、经济发展水平等经济社会因素。因此,我们将这些指标作为控制变量纳入实证分析,详细的变量设置与度量方法如下:

1、被解释变量。本文考察的被解释变量为环境污染排放(P),将分别采用工业SO2、工业废水、工业烟(粉)尘等三种污染物的排放强度予以表征,即工业SO2排放量占GDP比值(SO2)、工业废水排放量占GDP比值(WATER)、工业烟(粉)尘排放量占GDP比值(DUST)。

2、核心解释变量。本文考察的核心解释变量为横向税收竞争(TAX),采用各省区税收收入占GDP比值予以表征。

3、其他控制变量。具体包括:(1)人口密度(POP),采用中国统计年鉴中各省区的人口密度指标予以表征;(2)城市化水平(URBAN),采用各省区城市人口占总人口比重予以表征;(3)产业结构(IS),采用第二产业增加值占GDP比重予以表征;(4)固定资产投资(FI),采用固定资产投资额占GDP比重予以表征;(5)经济发展水平(PGDP),采用人均GDP予以表征。

考虑到数据可得性和样本一致性,本文以全国31个省区(因作者不掌握我国香港特别行政区、澳门特别行政区和台湾省的统计资料,故本文研究不包括它们)作为研究样本,其考察期为2000~2017年间,所使用数据主要来源于中国统计年鉴、中国财政年鉴、中国税务年鉴、中国环境统计年鉴和各省统计年鉴,部分缺失数据采用插值法予以补齐。为了削弱异方差、离群值和异常项对数据平稳性的影响,所有数据均进行取对数处理。

三、空间计量检验与结果分析

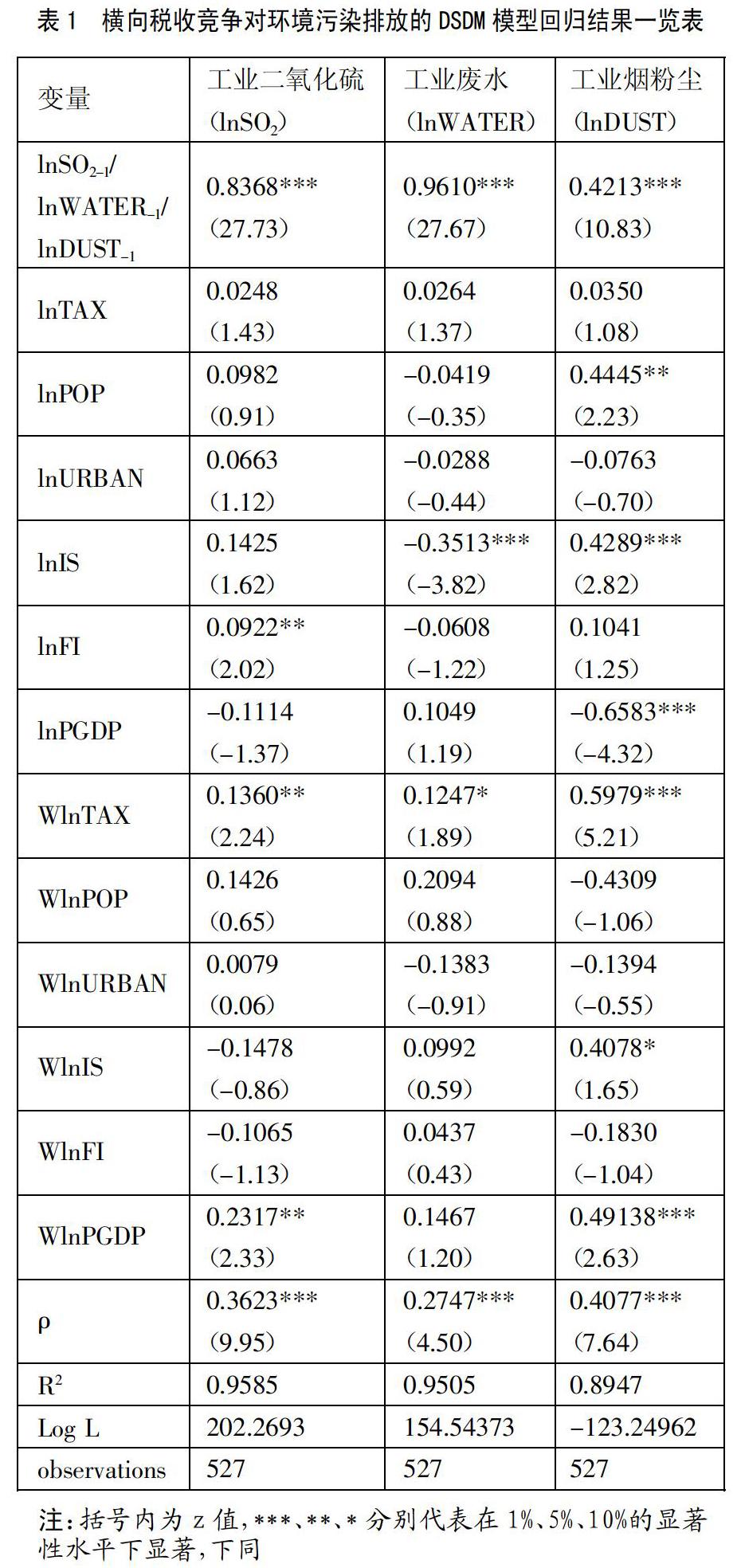

(一)DSDM模型计量回归结果分析。横向税收竞争和环境污染排放均会受到地理因素的影响,DSDM模型可以较好地解释由此导致各省区变量间所具有的“空间依赖”特征。在基于地理空间权重矩阵的设定条件下,横向税收竞争影响工业SO2、工业废水、工业烟(粉)尘等环境污染排放的DSDM模型回归结果具体如表1所示。(表1)

由表1可知,横向税收竞争影响工业SO2、工业废水、工业烟(粉)尘排放的整体空间相关系数均为正值,且均通过1%的显著性水平检验,表明本地区环境污染排放與相邻地区环境污染排放之间确实存在正向的空间依赖关系(正向空间溢出效应),即地理邻近的经济活动对本地区环境污染排放具有明显的溢出效应。一方面地理的邻近性增强了污染型企业所需生产要素在辖区间的流动性,进而引发地区间环境污染排放的竞相模仿及策略性竞争;另一方面地理的邻近性也导致空气污染物、废水等随着风向、水流方向形成跨区域流动和扩散态势。此外,模型中三种污染物排放滞后一期变量的回归估计系数均为正值,分别为0.8368、0.9610和0.4213,且均通过了1%的显著性水平检验,说明前一期的环境污染排放会作用于后一期(或多期)的环境污染排放,环境污染排放增长是一个动态的系统过程,具有显著的“时间惯性”特征。横向税收竞争对本地区工业SO2排放、工业废水排放、工业烟(粉)尘排放的作用效应并不显著;横向税收竞争对相邻地区工业SO2排放、工业废水排放、工业烟(粉)尘排放等环境污染排放具有正向促进作用,均至少通过了10%的显著性水平检验,表明地区之间的横向税收竞争将会导致相邻地区环境质量恶化。

(二)DSDM模型直接效应、间接效应和总效应分解结果分析。变量间是否真实存在溢出效应,仅仅依靠DSDM模型中的空间滞后系数容易导致模型估计结果被错误解释,可以根据LeSage & Pace(2009)的思路进一步将影响效应分解为直接效应、间接效应(溢出效应)和总效应,其中,间接效应表示的是解释变量通过空间交互作用对其他所有地区被解释变量的影响。因此,本文进一步采用偏微分矩阵分析方法来检验溢出效应是否存在,表2给出了横向税收竞争对环境污染排放在DSDM模型下的直接效应、间接效应和总效应分解结果。(表2)

由表2可知,横向税收竞争对工业SO2排放的直接效应、间接效应及总效应均为正值且均至少通过了10%的显著性水平检验,其中直接效应、间接效应和总效应的回归估计系数分别为0.0356、0.2155和0.2510,表明税负水平每增加1%,将导致本地区工业SO2排放水平增长0.0356%、相邻地区工业SO2排放水平增长0.2155%。横向税收竞争对工业废水排放的间接效应与总效应均为正值且均至少通过了10%的显著性水平检验,而直接效应并未通过显著性水平检测,其中间接效应和总效应的回归估计系数分别为0.1742、0.2082,表明税负水平每增加1%,将导致相邻地区工业废水排放水平增长0.1742%。横向税收竞争对工业烟(粉)尘排放的直接效应、间接效应及总效应均为正值且均至少通过了5%的显著性水平检验,其中直接效应、间接效应和总效应的回归估计系数分别为0.0840、0.9819和1.0658,表明税负水平每增加1%,将导致本地区工业烟(粉)尘排放水平增长0.0840%、相邻地区工业烟(粉)尘排放水平增长0.9819%。总体而言,地方政府之间的横向税收竞争会对本地区环境污染排放具有正向促进作用,也对相邻地区的环境污染排放产生正向溢出效应。

四、主要结论与政策启示

(一)主要结论。本文基于2000~2017年我国31个省区的面板数据,将反映地区相似性的地理空间权重矩阵引入DSDM模型,考察了横向税收竞争对各地区环境污染排放的空间效应以及由此引致的策略性竞争。研究结果表明:环境污染排放具有明显的“时间惯性”和“空间依赖”特征;横向税收竞争对本地区工业SO2排放、工业烟(粉)尘排放均具有正向促进作用,但对本地区工业废水排放的作用效应并不显著;横向税收竞争对相邻地区工业SO2排放、工业废水排放、工业烟(粉)尘排放均具有正向促进作用,对三种污染物排放的空间布局具有决定性导向,呈现出显著的空间溢出效应。

(二)政策启示

1、优化政府间税收竞争机制。为了获得经济增长和税源扩大收益,地方政府可能与污染型企业形成合谋,通过降低税收征管力度、实施隐性税收优惠扶持政策等方式来降低污染型企业的实际税负,最终导致地区间环境污染排放呈现出策略性竞争特征。由此应加强对地区税收优惠政策的正当性、合理性以及“成本-效益”进行全过程评价,优化地方政府间税收竞争的长效机制,从而实现“谁污染、谁治理”的污染减排模式。

2、建立绿色GDP考核制度。地方政府间税收竞争背后的实际行为主体是地方官员,而当前我国地方官员晋升机制的主要考核依据为所辖地区的经济增长水平,所以地方政府可能为了追求短期经济增长业绩而以牺牲长期环境效益为代价,通过降低税负、实施宽松的环境标准等措施来吸引资本、劳动力等生产要素的流入,从而导致环境污染排放加剧。由此应推动官员政绩考核依据向以“绿色GDP”为主进行转变,同时增加居民健康指数、公共服务质量等指标测评维度,从而减少地方政府通过牺牲环境来促进经济增长的“短视行为”。

3、联合治污实现多方共赢。由于环境污染排放具有一定的空间外溢性,某地区环境质量水平不仅受制于本地区经济社会因素,还会受到相邻地区经济活动的影响。由此应合理设计跨区域环境污染治理的风险分担机制、利益分享机制与“试错-容错-纠错”一体化的宽容机制,推动各地区政府联合治污,从而实现多方主体促进绿色发展的共赢局面。

主要参考文献:

[1]LeSage,J.P.and R.K.Pace.Introduction to Spatial Econometrics.Boca Raton,US:CRC Press Taylor & Francis Group,2009.

[2]Cumberland.Efficiency and Equity in Interregional Environmental Management [J].Review of Regional Studies,1981(2).

[3]Wilson J D.Theories of Tax Competition [J].National Tax Journal,1999.52(2).

[4]Potoski M.Clean Air Federalism:Do States Race to the Bottom[J].Public Administration Review,2001.61(3).

[5]崔亞飞,刘小川.中国省级税收竞争与环境污染——基于1998-2006年面板数据的分析[J].财经研究,2010(4).

[6]姚公安.地方税收竞争与辖区工业污染的关系[J].税务与经济,2014(6).

[7]蒲龙.税收竞争与环境污染——来自地市级政府的视角[J].现代管理科学,2017(3).

[8]刘文玉.中国地方政府税收竞争对环境污染的影响研究——基于全国及区域视角[J].江西师范大学学报(哲学社会科学版),2018(4).

[9]张宏翔,席丽娟.政府间的税收竞争与环境污染的非线性关系研究——基于面板门槛模型的实证分析[J].西安财经学院学报,2018(6).

[10]贺俊,刘亮亮,张玉娟.税收竞争、收入分权与中国环境污染[J].中国人口·资源与环境,2016(4).

[11]田时中,张浩天,李雨晴.税收竞争对中国环境污染的影响的实证检验[J].经济地理,2019(7).

[12]刘洁,李文.中国环境污染与地方政府税收竞争——基于空间面板数据模型的分析[J].中国人口·资源与环境,2013(4).

[13]李香菊,赵娜.税收竞争如何影响环境污染——基于污染物外溢性属性的分析[J].财贸经济,2017(11).

[14]周林意,朱德米.地方政府税收竞争、邻近效应与环境污染[J].中国人口·资源与环境,2018(6).

[15]上官绪明,葛斌华.地方政府税收竞争、环境治理与雾霾污染[J].当代财经,2019(5).

[16]胡小梅,王丹蕾,熊依.横向税收竞争对外溢性污染的空间效应研究——基于SAC模型的实证检验[J].现代商业,2019(29).

猜你喜欢

商场现代化(2017年5期)2017-04-08

软科学(2017年1期)2017-03-25

旅游世界·旅游发展研究(2016年6期)2017-01-17

人口与经济(2016年2期)2016-04-18

商业研究(2015年6期)2015-11-05

中国人口·资源与环境(2015年10期)2015-10-28