汇率弹性对我国最优货币政策选择的影响

2020-08-10 09:23周阳

合作经济与科技 2020年15期

关键词:前瞻性

周阳

[提要] 本文将汇率弹性引入最优货币政策规则分析中,并通过协整检验和前瞻性货币政策反应函数实证研究汇率弹性对我国最优货币政策选择的影响。结果发现:当人民币实际汇率偏离潜在的均衡汇率水平时,中央银行用作货币政策工具的短期名义利率作出显著调整,尤其在近年来人民币实际汇率升值情况下,降低短期名义利率刺激国内需求。而且,人民币汇率变动对中央银行的货币政策具有显著的引导作用。此外,在考虑前瞻性预期情况下,货币政策的反应系数更为敏感。因此,与传统的仅关注国内通胀与实际GDP目标的货币政策不同,更富弹性的汇率安排下应将汇率弹性纳入我国最优货币政策分析中,以提升我国货币政策调控效果。

关键词:汇率弹性;最优货币政策;利率反应函数;前瞻性

基金项目:教育部人文社会科学研究青年基金项目:“更富弹性的汇率制度下我国最优货币政策选择研究”(项目编号:16YJC790154)

中图分类号:F83 文献标识码:A

收录日期:2020年5月8日

一、引言

自2005年7月汇率制度改革以来,人民币汇率弹性明显增强。特别是在2016年10月正式加入SDR之后,进一步增强汇率弹性亦成为SDR篮子货币的内在要求。在这种情况下,人民币有升有贬的双向浮动特征日益显现,2019年8月人民币与美元之间的双边汇率甚至罕见地跌破了7的整数关口。根据现代金融学理论,一国汇率弹性的增强会直接影响到本国的进出口状况,进而导致国内物价和产出的变化。而对于我国的货币政策来说,其目标在于维持国内物价的稳定,并以此促进经济增长。基于此,在人民币从实际上盯住美元的汇率制度向更富弹性的汇率制度的转换中,我国货币政策是否应该考虑汇率弹性这一因素?在更富弹性的汇率制度安排下,我国应该如何选择最优的货币政策对国内经济进行调节,以实现经济的平稳较快增长?系统研究并解决这些问题对于提升我国货币政策的调控效果及进一步深化人民币汇率弹性改革都具有较大的现实意义。

从目前文献来看,自Svensson(2000)将封闭经济的货币政策推广到开放经济中以来,汇率弹性在货币政策中的作用日益受到重视。Devereux、Engel(2003)发现,如果本国从国外进口的商品采用本地货币进行定价,货币政策的制定者并不需要考虑汇率弹性的作用;相反,维持国内汇率的稳定是最优的。Reyes(2007)的研究认为,一些新兴市场国家汇率对国内价格的较低影响并不意味着这些国家的货币政策中可以忽略汇率弹性的作用,因为在以通货膨胀为目标的货币政策中,这些国家的中央银行对外汇市场进行了直接或间接的干预,这是汇率弹性对这些国家的价格水平影响较小的原因。Garcia等(2011)的实证结果表明,在中央银行的货币政策规则中包含汇率弹性是有益的,特别是对于金融脆弱性的国家而言,汇率的平滑可以降低通货膨胀或产出等宏观经济变量的波动。王胜、周上尧(2018)则在零利率下限的情况下,将汇率引入货币政策的模型中,研究认为由汇率弹性引起的汇率的不完全传递可能会加重货币政策外部冲击的国际传导效应,导致本国福利的较大损失。孙焱林、何佩(2020)的实证研究表明,汇率弹性的变化会显著影响到一国的汇率市场压力,而汇率市场压力与货币政策之间存在明显的关联关系。

由上述文献可以看出,目前国内外学者对汇率弹性与最优货币政策的研究已经取得一定的成果。但是,通过仔细梳理可以发现,现有的研究成果仍存在不足:一方面人民币汇率弹性改革是逐步展开的,尤其在汇率弹性改革的初期,人民币汇率波动的幅度较为有限,利用这些数据来研究汇率弹性对最优货币政策选择的影响,很可能存在着较大的局限;另一方面目前学者对国内货币政策的研究一般采用货币供应量作为货币政策工具,以此来度量货币政策的松紧。与此不同,本文依据目前较为流行的做法,选取短期名义利率作为货币政策工具。现有研究表明,这种做法与目前中央银行的货币政策操作更为符合,可以为货币政策的分析提供更为合适的框架。

基于上述,本文在经典的泰勒规则模型基础上,将汇率弹性引入最优货币政策规则的分析中,并通过协整检验和前瞻性货币政策反应函数实证研究汇率弹性对我国最优货币政策选择的影响。

二、模型设计

(一)最优货币政策规则的扩展。在最优货币政策的选择中,一直存在着货币政策规则与相机抉择之争。但随着实证研究的增多,越来越多的研究发现在相机抉择的货币政策安排下,产出并没有显著提高,但通货膨胀却一直处于较高水平。因此,由Taylor(1993)提出的泰勒规则逐步成为美国等西方发达国家货币政策操作的基础。與此同时,国内学者也对泰勒规则在中国的适用性进行了检验,这些研究发现泰勒规则可为国内的货币政策操作提供一个合理的参照尺度,因此这里以泰勒规则为基础来分析我国的最优货币政策选择:

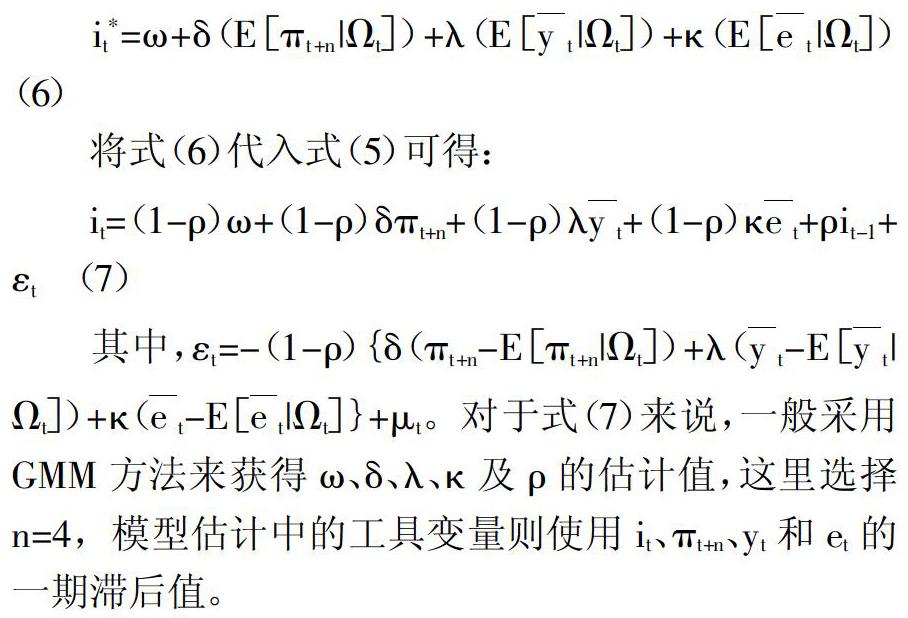

(二)汇率弹性与前瞻性货币政策反应函数。相较于泰勒规则,前瞻性的货币政策反应函数具有更为明晰的微观基础。因而,参考Clarida等(1998,2000)的文献,设定如下形式的前瞻性的货币政策反应函数:

在中央银行向目标利率的调整中,它总是试图平滑利率的波动,避免利率的过度调节对经济产生负面的冲击,因而,假定中央银行的利率调整过程服从如下一阶自回归过程:

三、估计结果及分析

(一)数据选取。选取2005年第3季度到2019年第4季度共计58个季度的数据进行实证分析,这些数据分别来源于中国人民银行网站、国家统计局及国际清算银行网站。其中,对于用作中央银行货币政策工具的短期名义利率来说,选择市场化程度较高的银行间同业拆借7天利率为代理变量。但由于这一利率为月度数据,因而采用加权平均的方式将月度利率转化为季度利率。对于通货膨胀数据而言,使用消费者物价指数(CPI)进行计算,通过每季度3个月CPI的均值求出季度CPI,而且,考虑到CPI的季节性特征,通过X11方法去除CPI数据中的季节性趋势,通货膨胀率=(季节调整的季度CPI-1)×100%。通胀的目标水平则由2005~2019年相关各年度政府工作报告中的目标通胀率求均值得到,经过计算可知通货膨胀的目标水平为3.41%。

使用GDP及潜在GDP数据来计算产出缺口,季度GDP数据为国内生产总值当季值,同样通过X11方法去除数据中的季节性趋势,并通过季度CPI数据将名义GDP数据转化为实际GDP数据。对于潜在GDP来说,则通过目前国内较为通行的线性趋势法来进行求解。汇率则选用国际清算银行发布的实际有效汇率数据,相对于人民币对单一货币的汇率数据来说,实际有效汇率更能综合反映人民币汇率的整体水平,需要说明的是,根据国际清算银行实际有效汇率的编制原则,如果人民币实际有效汇率是上升的,则意味着人民币是升值的;相反,如果人民币实际有效汇率是下降的,则说明人民币是贬值的,潜在均衡汇率水平通过HP滤波法求得。

(二)最优货币政策规则的估计

1、单位根检验。为了对扩展的最优货币政策规则进行估计,表1报告了式(2)中各个变量的ADF检验及PP检验的结果,单位根检验的形式包含了截距和时间趋势项。从检验统计量对应的P值来看,在5%的显著性水平上,短期名义利率、实际通货膨胀对通胀目标的偏离、产出缺口及汇率缺口是非平稳的,但对于它们的一阶差分数据来说,ADF检验及PP检验的结果表明它们都是平稳的,所以这些变量是同阶单整的,因此它们之间可能存在协整关系。(表1)

2、Granger 因果关系检验。表2给出了短期名义利率和汇率缺口的Granger因果关系检验结果,根据F检验统计量的值及其对应的P值来看,在5%的显著性水平上短期名义利率并不是汇率缺口的Granger原因。但是,F检验统计量及其对应的P值却在1%的显著性水平上证实了汇率缺口是短期名义利率变动的Granger原因。因而,汇率波动已经成为我国中央银行短期名义利率调整的重要原因,这意味着人民币汇率变动对中央银行的货币政策具有显著的引导作用。(表2)

(三)协整检验及估计结果。单位根检验和Granger因果关系检验的结果都说明汇率和中央银行可控制的短期名义利率之间具有较为紧密的关系。因此,这里通过Johansen协整检验方法对上述四个变量之间的协整关系进行检验,并对这些变量之间的关系进行估计。具体的检验结果如表3所示,可以看出,短期名义利率、实际通货膨胀对通胀目标的偏离、产出缺口及汇率缺口这4个变量在1%的显著性水平上存在一个协整方程。(表3)

具体的协整方程的估计结果为(参数估计值下面括号内的值为估计的标准误):

从上式可以看出,实际通胀膨胀对通胀目标偏离的估计系数为0.1003,产出缺口的估计系数为0.0421,因此,这两个变量的估计系数与预期是一致的,但从参数估计值的标准误差可以看出,通胀缺口的估计系数是不显著的,而产出缺口的估计系数在5%的显著性水平上是显著的。因此,当我国的产出超过潜在产出水平时,中央银行会提高短期名义利率水平以抑制产出的过快增长。从汇率缺口的估计结果来看,它的估计系数为-0.0826,并在1%的显著性水平上显著,这说明当人民币实际汇率偏离潜在的均衡汇率水平时,中央银行用作货币政策工具的短期名义利率作出了显著调整,尤其在近年来人民币实际汇率升值的情况下,中央银行降低短期名义利率刺激了国内需求,从而对整体经济活动进行了调节。从经济理论上来说,这是符合实际的,因为在人民币汇率整体升值的趋势下,国内的出口会受到较大的冲击,而出口的下降将使国内的总需求收缩。此时,下调短期名义利率可以较为有效地刺激国内投资等经济活动,所以,降息会减缓这种紧缩的发生。

(四)前瞻性货币政策反应函数实证结果。通过GMM方法对式(7)的估计结果如表4所示,首先,从利率平滑参数的反应系数来看,它的估计值为0.7581,并在1%的显著性水平上显著,所以,这就证明了我国中央银行对短期名义利率的调整是渐进实现的。通胀缺口的反应系数为0.1480,但它并不显著,这和上述协整方程估计的结果是一致的,这意味着整体上中央银行的货币政策工具并没有对通货膨胀作出反应。事实上,通过分析可以发现这和我国的情况是基本符合的,因为从我国通货膨胀的实际水平来看,它基本都处在年初政府工作报告的通货膨胀目标之内,中央银行一般不需要提高利率来抑制通货膨胀。同时,近年来我国经济基本保持了平稳运行,并没有出现较为严重的通货紧缩,因而,中央银行也没有必要降低利率来避免通货紧缩的发生。(表4)

对产出缺口的反应系数来说,它的估计值为0.0445,这和协整方程的估计值基本是相似的,而且参数估计结果在5%的显著性水平上显著,这就进一步证明了短期名义利率对产出缺口的反应显著。从汇率缺口的反应系数来看,它相对于协整方程的估计结果更为敏感,参数估计值为-0.3443,并在1%的显著性水平上显著。因此,在考虑前瞻性预期的情况下,实际上中央银行的短期名义利率对汇率缺口有更大的反应程度。

四、结论及政策建议

本文将汇率弹性引入最优货币政策规则的分析中,并通过协整检验和前瞻性货币政策反应函数实证研究了汇率弹性对我国最优货币政策选择的影响。结果发现,当人民币实际汇率偏离潜在的均衡汇率水平时,中央银行用作货币政策工具的短期名义利率作出了显著调整,尤其在近年来人民币实际汇率升值的情况下,降低短期名义利率刺激了国内需求。而且,人民币汇率变动对中央银行的货币政策具有显著的引导作用。此外,在考虑前瞻性预期的情况下,货币政策的反应系数更为敏感。因此,与传统的仅关注国内通胀与实际GDP目标的货币政策不同,更富弹性的汇率安排下应将汇率弹性纳入我国最优货币政策的分析中,以此来提升我国货币政策的调控效果。

由于汇率是我国对外经济交往中的核心变量,因而其弹性程度的增强势必在诸多方面对国内经济产生较大影响。而且,随着资本账户的开放以及人民币国际化的推进,单纯依赖外汇储备来对人民币汇率走势进行干预的作用已十分有限,此时,考虑将汇率纳入我国货币政策的宏观调控框架,全面分析汇率弹性的增强对国内经济的影响,特别是关注汇率对物价和产出的影响,对于全面发挥我国货币政策的调控效果意义重大。实际上,根据协整检验和前瞻性货币政策反应函数的分析结果,如果人民币实际汇率整体上是升值的,中央银行就应降低短期名义利率来实行更为宽松的货币政策。相反,如果人民币实际汇率整体上是贬值的,则中央银行的货币政策应该是紧缩的。因此,建议中央银行將汇率弹性作为我国最优货币政策选择的重要参考变量,以此更好地发挥我国货币政策的调控效果,实现国内经济的平稳较快增长。

主要参考文献:

[1]Clarida R.,Gali J.and Gertler M.Monetary Policy Rules in Practice:Some International Evidence[J].European Economic Review,1998.42(6).

[2]Reyes J.Exchange Rate Pass through Effects and Inflation Targeting in Emerging Economies:What is the Relationship[J].Review of International Economics,2007.15(3).

[3]Svensson E.O.Open-economy Inflation Targeting[J].Journal of International Economics,2000.50(1).

[4]Taylor J.B.Discretion Versus Policy Rules in Practice[R].Carnegie-Rochester Conference Series on Public Policy 39,1993.

[5]卞志村.泰勒规则的实证问题及在中国的检验[J].金融研究,2006(8).

[6]彭洋,张龙,吴莉昀.时变概率的区制转换泰勒规则设计及其“稳定器”作用机制研究[J].金融研究,2019(7).

[7]孙焱林,何佩.人民币外汇市场压力与货币政策的关联性分析[J].统计与决策,2020(4).

[8]王胜,周上尧.零利率下限、汇率传递与货币政策[J].统计研究,2018(12).

[9]谢平,罗雄.泰勒规则及其在中国货币政策中的检验[J].经济研究,2002(3).

猜你喜欢

法律方法(2021年3期)2021-03-16

中华养生保健(2020年8期)2021-01-14

中国医药指南(2017年3期)2017-11-13

长春中医药大学学报(2017年1期)2017-04-16

湖湘论坛(2016年4期)2016-12-01

中华胃食管反流病电子杂志(2016年2期)2016-10-10

中国卫生标准管理(2015年25期)2016-01-14

中国当代医药(2015年31期)2015-03-01

中国神经精神疾病杂志(2013年4期)2013-03-11

中国医学科学院学报(2010年6期)2010-03-25