应用金融科技创新服务小微企业的途径与机制研究—构建“商业银行小微企业共享直销金融社区”的策略建议

2020-08-08 06:24:28杭州金融研修学院课题组

杭州金融研修学院学报 2020年7期

杭州金融研修学院课题组

一、传统商业银行应用金融科技创新服务小微企业现状分析

(一)金融科技重塑国内金融行业新生态

在金融科技行业的创新浪潮中,商业模式的快速迭代、技术力量的持续创新、金融基础设施不断重塑。基于对互联网平台全球创新金融科技商业实践的观察,我们发现其商业模式在发展中整体变化主要呈现两大趋势。其一,参与主体正在不断融合;其二,技术革新重构基础设施。

(二)金融科技带来传统金融行业服务新转型

近年,金融科技在传统商业银行金融服务的应用更为广泛。观察整体发展演变,传统商业银行领域金融科技服务发展呈现从对弈到融合的特点。双方关系已从最初的“竞争”转为“合作”,也是商业银行实现自我转型、寻找业务新增长点的重要途径。

(三)传统商业银行应用金融科技创新服务小微企业迎来新机遇

金融科技的巨大优势为传统商业银行应用金融科技创新服务小微企业带来两大机遇。一方面基于互联网和移动终端的金融服务平台进军小微领域,另一方面金融科技更广泛地嵌入交易场景,致力为小微企业提供更便捷的金融服务,从而最大限度地解决小微企业融资难的问题。

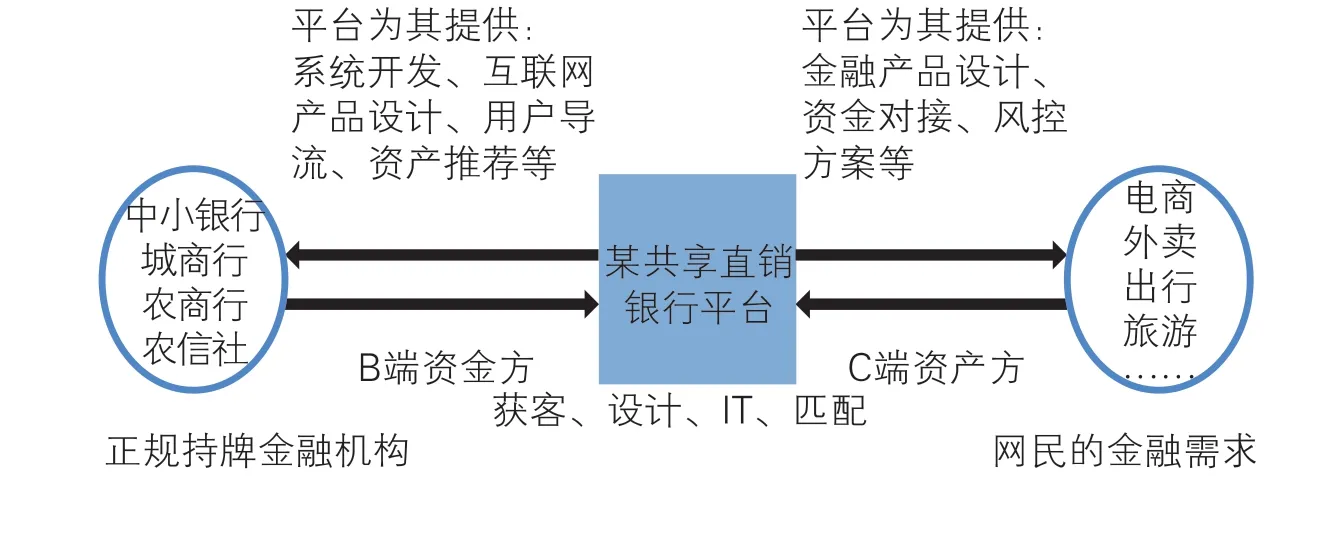

图1 某共享直销银行平台示意图

(四)传统商业银行应用金融科技创新服务小微企业面临新挑战

在良好市场机遇的背景下,传统商业银行应用金融科技创新服务小微企业依旧面临三大挑战。其一,发展理念落后;其二,创新应用不深;其三,风控压力较大。

二、我国应用金融科技创新服务小微企业案例分析

从市场观察,本文选取一个比较有代表性的案例进行分析。

(一)案例简介

本次案例分析选取某家共享直销银行(以下简称G 银行)。G 银行主要通过集合市场上各大中小银行的资源为广大用户提供丰富的金融服务和产品,平台连接B 端资金方和C 端资产方,具体运作见示意见图1。

(二)策略分析

1.通过金融科技为中小银行多维度赋能

其一,技术架构方面,G 银行提供完备的直销银行基础架构和中后台管理系统,而且还提供一系列的运维服务,真正实现中小银行的零售转型;其二,营销获客方面,G 银行提供智能化推荐导流、大数据营销以及与场景方合作批量获客等服务,从线上切入为中小银行解决了流量不足的痛点;其三,针对中小银行经营同质化、风控能力弱以及互联网运营经验欠缺等不足,G 银行还可以为中小银行的直销银行提供一站式运营服务。

2.通过金融科技为小微企业融资难问题解困

上述案例中,G 银行通过“区块链+金融云”主要为小微企业解决了信息不对称的先天性不足。由于区块链的信任机制是基于非对称密码原理,从而确保申请贷款企业的数据真实、可靠;而金融机构作为小微企业贷款区块链平台的接入点,则掌握着企业数据的读取权限,既满足了金融机构保护自己客户资源的需求,也保护了小微企业的隐私。

(三)经验萃取

在以上案例中,金融科技技术的应用贯穿了G 银行运营的各个方面,对传统商业银行创新小微金融服务上有很大的示范作用。具体经验萃取如下:

1.金融科技物理应用—升级小微金融服务基础设施

通过金融科技物理应用,G 银行突破了地理限制和机构间隔离,在线上实现了共享平台的搭建。

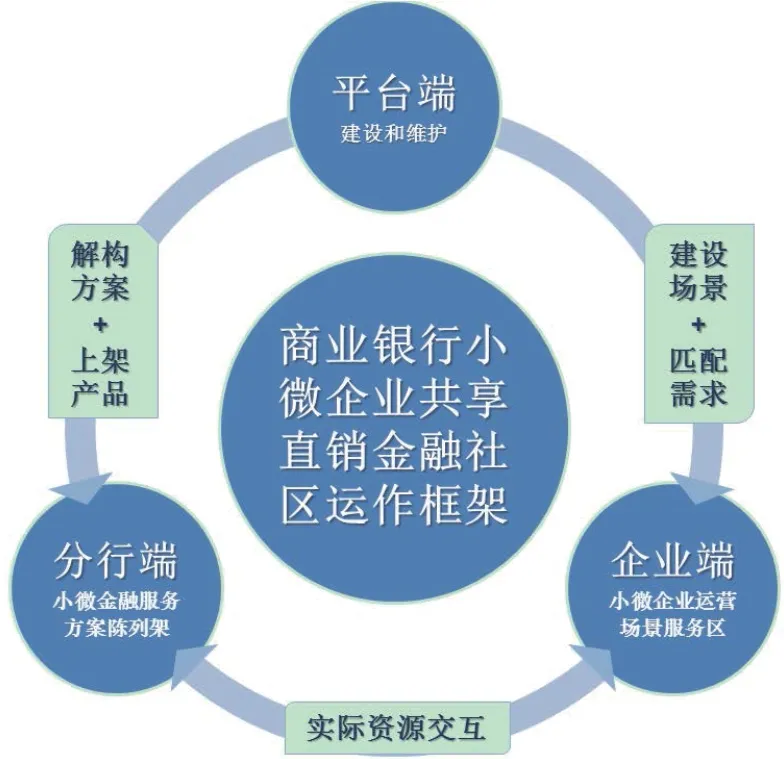

图2 商业银行小微企业共享直销金融社区运作示意图

图3 商业银行小微企业共享直销金融社区构想图(APP 版)

2.金融科技场景应用—提升小微金融服务效率效果

通过金融高科技的场景应用,G 银行构建起了贯穿小微企业上下游的全方位金融服务方案,实现了小微金融服务的360°渗透。

通过以上经验萃取分析可以看出,金融科技对于小微金融服务的提升是十分有效的,我们也同样发现了案例中金融模式的局限性。从上述案例可以看到的是,金融科技在其中的应用仅存在于金融服务本身,该案例并没有打破金融机构对于小微企业服务的金融外延,没有建立起真正的小微企业金融服务新生态。因此,本文接下来将在案例经验萃取的基础上,更广范围里研究金融与科技的深度跨界,分析商业银行应用金融科技创新服务小微企业发展策略。

三、商业银行应用金融科技创新服务小微企业发展策略

(一)总体构想:建立小微金融新生态

参考我国目前小微金融领域的金融科技创新发展案例,现提出“商业银行小微企业共享直销金融社区(以下简称社区)”的建议构想,整体运作架构分为分行端、企业端和平台端,具体运作示意图和社区构想图见图2、图3。

其中:

分行端用户为商业银行辖内各家一级(直属)分行、二级分行及部分可提供金融产品的直属机构,主要为小微金融服务方案陈列架,收录全国各家分行所有金融服务方案,打破各分行金融资源的不均衡分布和服务创新的区域隔离,让优秀分行的先进产品和经验得以在全国范围内复制推广。

企业端为面向小微企业的主要端口,其用户为所有小微企业客户,主要形式为小微企业运营场景服务区,服务区共包括三种场景入口,具体介绍见图4。

平台端则主要为具体金融工具的库房,用户为后台科技保障团队,负责平台的建设和维护。一方面将各家分行提交的金融服务方案解构上架,成为该社区的基础小微金融产品;另一方面通过建立合理的链接将具体的产品嵌入相应的场景入口,实现各个场景中产生的用户需求与实际金融产品的流动。

图4 企业端三大场景简介

(二)具体策略-发展小微金融新策略

具体而言,商业银行应用金融科技创新服务小微企业、开展社区建设可参考以下发展策略,主要分为内部升级和联动合作两方面内容:

1.内部升级策略---建立小微金融服务智能体系

内部升级策略主要依靠金融科技的核心技术,通过技术的应用达到商业银行小微金融服务的全面升级,具体建议有以下三个方面:

(1)“大数据+云计算”加强精准获客

其一,大数据协助实现客户精准分析。在银行海量小微企业客户数据的基础上,应用大数据分析技术对原有客户进行精准画像,协助银行盘活存量客户;应用大数据分析技术对市场整理客户进行模拟画像,可实现对潜在客户的需求挖掘和精准开发,协助银行吸纳增量客户。

其二,云计算协助实现客户跟踪维护。在大数据分析的基础上,云计算可以实现相应金融服务和金融产品的差异化定价,并向标的小微企业进行个性化推荐,可实现低成本且高效的客户维护,进一步增强客户黏度、切实提升获客效率。

(2)“人工智能+生物识别”提升服务实效

其一,人工智能助力线下服务转型。其中,智能客服可以实现线下客户的线上引流和自主服务,节约小微企业金融服务的路径和成本;深度学习通过模拟人脑的信息判断和梳理机制,可实现自主决策功能,免去多层人工决策的步骤,缩短小微企业的融资周期,切实提高服务效率。

其二,生物识别破解远程服务难题。基于人类生物特征的唯一性、不变性、可测性等特点,生物识别技术可替代部分人工的面对面审核和过滤,协助实现金融服务的跨区域、远距离触达,降低小微企业融资的“路途成本”,使得小微企业融资“只跑一趟”设想成为可能,进一步减轻其整体融资成本、缩短其融资周期、提高融资效率。

(3)“区块链+大数据”实现智能风控

其一,区块链让风险识别更准确。区块链技术通过公开、实时、全面、准确的记录企业经营、管理、运营等全部信息,可以实现银行对于小微企业全方面的精确监控,定位优质企业、识别高危企业,大幅度降低了小微金融服务的复杂度和风险值,大大增强银行的小微金融服务动力。

其二,大数据让风险控制更高效。通过在获客阶段和持续监控阶段的企业数据积累,大数据技术可协助银行进行小微企业风险模型的构建,在贷前实现客户风险的自动定级,贷中实现客户还款能力的实时监控,贷后实现客户的持续跟踪和潜力挖掘,提高银行的市场化风险定价能力和资源配置效率,切实帮助银行和小微企业实现双向、智能的风险管理。

2.联动合作策略—建立小微金融服务新生态

联动合作策略主要在技术搭建的物理架构基础上进一步构建全方位、全流程的“政-银-企-教”金融服务生态,具体政策建议主要包括以下三个方面:

(1)“G 端引入”—联合政府部门加大小微企业扶持

以社区一号场景为主要渠道,联合例如工信部等的相关政府机构和部门,一方面共同研发有标准化、规范化、可视化的小微企业成长地图,为其成长的各个周期建立精准画像并辅以成长指导,充分发挥政府部门的战略引导作用;另一方面,“企业成长地图”作为游戏化运营的项目,其中的NPC 对话机制同样可以作为小微企业跟政府部门沟通的渠道,小微企业提出的问题和困惑可以通过后台数据抓取形成共性痛点和个性问题递交政府部门和银行后台,让政府和银行得以实时关注到小微企业发展过程中遇到的问题,将共性痛点形成规律性认识和整体战略调整,对个性问题进行个性化指导,真正实现政、企、银三方的良性互动和畅通沟通。

(2)“E 端引入”—联合教育培训加大小微企业家培育

任何一家企业的发展离不开企业家的带动和运营。而不同于大型企业,小微企业通常不具备完整的运行体系和人员配备,这就更加需要小微企业家本身兼具完整性与针对性企业管理能力,以便从人才角度加大对小微企业全面的扶持。以社区二号场景为主要渠道,在小微企业家的培育过程中,充分挖掘教育培训工作的作用则是非常有效且有力的策略。商业银行具有成熟且完备的教育培训体系,在原有体系中,可充分挖掘院校的科研能力,协助总行创建小微企业家的学习地图,配以完整明晰的课程体系、师资体系、案例体系充实企业家基础管理能力,同时配以实时咨询和行业案例让企业家紧跟时代形势,通过教育培训让小微企业家能够快速成长。

(3)“B+C+G+E”四方联动—建立“政-银-企-教”小微金融服务新生态

与此同时,商业银行具备辐射全国的行属院校实地校区,可定期联合行属院校当地的著名高校资源开展集合政府、银行、高校、企业的政产学研一体化小微企业发展论坛,实现社区一号场景和二号场景的联动辐射,将商业银行的小微金融服务渗透到小微企业发展的全方位,通过从根本上提高小微企业本身的资质和素质,更加透彻地助推小微企业发展,最终实现商业银行创新服务小微企业的全面升级。

猜你喜欢

今日农业(2022年16期)2022-09-22 05:39:34

今日农业(2022年16期)2022-09-22 05:37:16

数学教学通讯·小学版(2022年4期)2022-05-29 00:11:44

今日农业(2021年11期)2021-11-27 10:47:17

大众投资指南(2020年10期)2020-07-24 08:03:40

中国外汇(2019年18期)2019-11-25 01:41:54

瞭望东方周刊(2018年4期)2018-02-01 16:56:21

消费导刊(2017年20期)2018-01-03 06:27:21

邢台学院学报(2016年4期)2016-02-28 19:54:31

山西大同大学学报(社会科学版)(2016年6期)2016-01-23 02:06:18