项目管理公司薪酬体系优化设计方案

2020-08-07 08:12

福建质量管理 2020年14期

(鲁东大学 山东 烟台 264000)

一、引言

有效的薪酬制度设计通过揭示外部竞争和内部公平对组织的发展具有显著的影响。企业通过薪酬设计,于外部竞争吸引人才,于内部公平确保员工之间做出相同的贡献从而获得相同的报酬,帮助企业留住人才。一个组织要实现其既定目标,就需要有效地管理薪酬,认识到薪酬管理是资源管理的核心方面之一(Anyebe,2003)。

二、公司简介

本公司是山东省青岛市的一家中小型项目管理公司,专业从事于项目招标、开发、设计、以及咨询服务等工作。公司注册资金500万元,年产值约2000余万元,每年的各类税费缴纳约100万元,员工薪酬发放约100万元。

公司现有员工30人,设立项目部、财务部、研发部、综合部以及总经理室。总经理室和综合部一共5人,占公司总人数的16.7%,其余部门占总人数的83.3%。

三、公司薪酬所存问题

本公司薪酬诊断通过综合部进行的员工满意度调查表的结果为参考,显示员工对于薪酬问题的不满意之处。主要原因如下:

(一)公司薪酬自成立初期为进行合适的调整

公司自2010年制定工资等级表以来从未对岗位最低薪酬做出调整。随着青岛市经济水平的不断发展以及物价水平的上升,最低的岗位薪酬亟需做出调整,改善相应的调整机制。

(二)薪酬等级与岗位衔接欠缺

通过员工满意度调查发现员工认为公司并没有提供合适的职业发展通道,这一点尤其在职能部门突出,员工认为公司所支付的薪酬存在不公平,薪酬等级与岗位之间缺乏衔接性。

(三)工资制定标准过于单一,以能付薪尚未实现

公司主要以工作经验和学历作为岗位薪资制定标准。对于社招人员根据其学历和工作经验为参考,而针对于应届毕业生则设置为本科生2800元,研究生为4000元。如此看来,仅以工作经验和学历为标准制定的薪酬维度极为容易产生偏差,标准过于单一。

四、薪酬体系设计相关理论

薪酬管理对员工和雇主都很重要(Begbie,Bussin,& Schurink,2011),员工通常依赖于必须与所做工作相等工资和薪水,同时薪酬决策影响着企业的经营成本。良好的薪酬管理不仅有助于稳定和留住员工,而且也帮助减少组织内的劳动周转率。

Henderson(1979)将薪酬分为奖励制度和非奖励制度。奖励制度是指企业以金钱和各种报酬的形式把利润分配给员工;非奖励制度是指企业为员工提供精神、心理和身体上的福利活动。过去组织设计薪酬制度时,管理者将薪酬作为一种奖励和惩罚员工行为的手段。在现代环境下,还应考虑员工价值观、公平意识等非管理因素,组织的薪酬战略才能吸引、留住和激励人才,才能满足自身对市场竞争的需求和战略目标的实现(Hughes & Wright,1989)。

五、员工满意度相关理论

Hoppock(1935)是第一位提出员工满意概念的学者,他将员工满意度定义为员工对工作环境的生理和心理方面的主观反应,员工满意度也被称为工作满意度。学者们最常引用的工作满意度的定义是Locke(1973)提出的:员工满意度是员工在评价自己的工作时所感受到的愉悦或积极的情绪(Brown,1993)。

六、薪酬体系设计与员工满意度的关联理论

薪酬设计与员工满意度之间存在显著的正相关关系(Chang,1996)。薪酬体系的设计和管理得当,企业就能够吸引所需人才,激励员工,能够更好地控制劳动力成本,从而提高生产力和经营目标。

七、公司薪酬方案优化设计思路

公司针对已出现的薪酬问题,经过高层管理人员之间的会议确认,指出薪酬设计要本着激励性、公平性、程序化、竞争性增加以及战略性为目标开展优化设计方案。

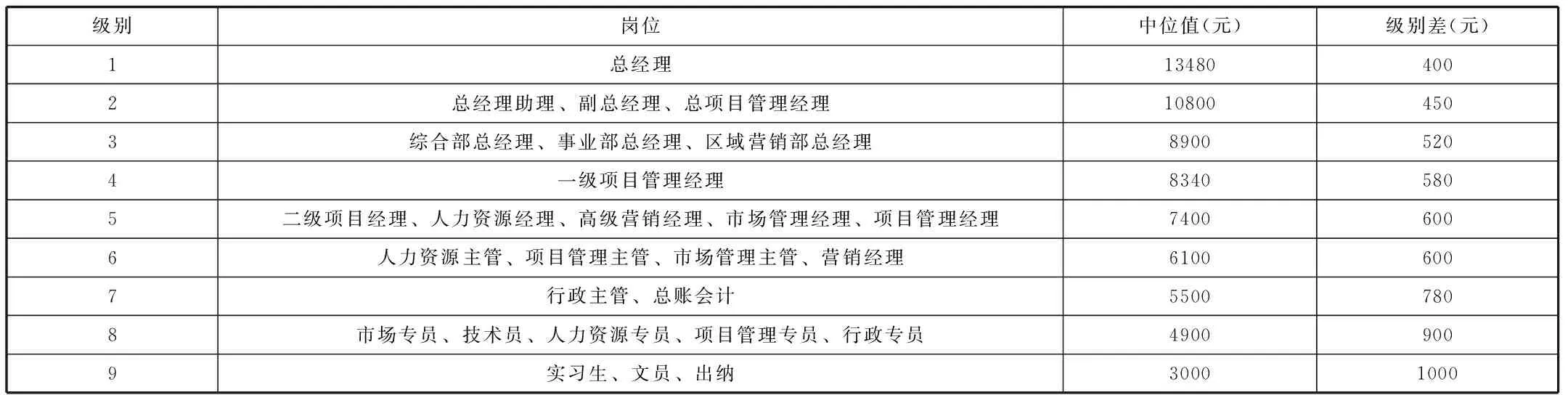

(一)确定岗位等级表以及薪酬中位值水平

此次薪酬优化设计的方案的重点是制定出岗位之间的等级关系,从而确定制定薪酬的依据。首先将各岗位按照性质进行分类,其次根据公司岗位明细划分等级。最后结合美世岗位评价表进行打分得出调整论断,根据职能重要性将岗位进行细致调整。

公司核心岗位根据公司的战略性发展规划而制定,其薪酬水平不能低于青岛地区同行业公司的平均水平。由此以研发和销售人员为公司核心,薪酬待遇向核心职能岗位进行倾斜,促进核心职能部门积极性。内部各岗位进行价值评估,作出进一步科学化的测算,保证内部薪酬的公平性。

岗位等级与薪酬中位值表

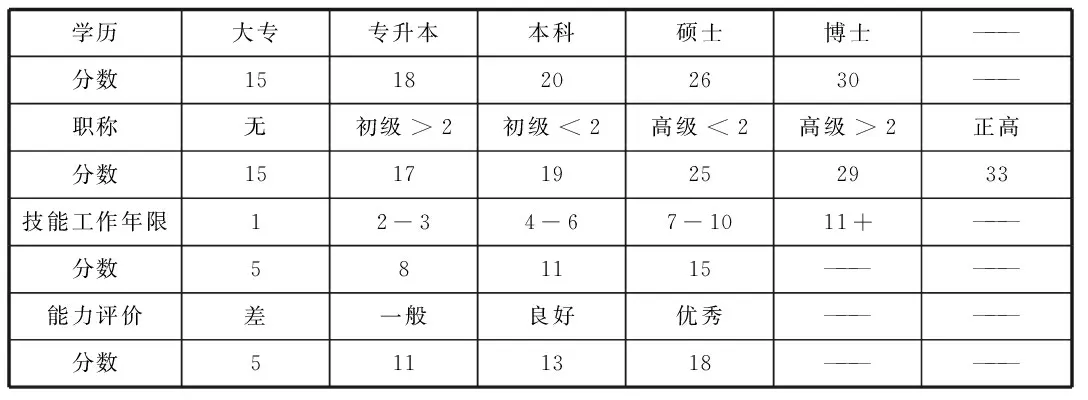

(二)员工岗位薪酬定级

1.新入职员工薪酬制定

所有新入职员工在结束实习试用期后根据所在岗位确定所属岗位级别。员工在某一岗位的级别具体薪资根据学历、职称、能力、经验以及工作年限等具体进行总体评分制定,以此做为薪酬档位的确定标准。

2.老员工薪酬制定

老员工薪酬设计主要根据现在的岗位,如果原有的薪酬低于现在所设计的岗位薪酬,以现有的岗位工资为标准;如果原有的薪酬高于现在所设计的岗位薪酬,则将超出的薪资作为过渡薪资,公司会在过渡期设置薪酬方案的对接。

岗位薪酬定级表

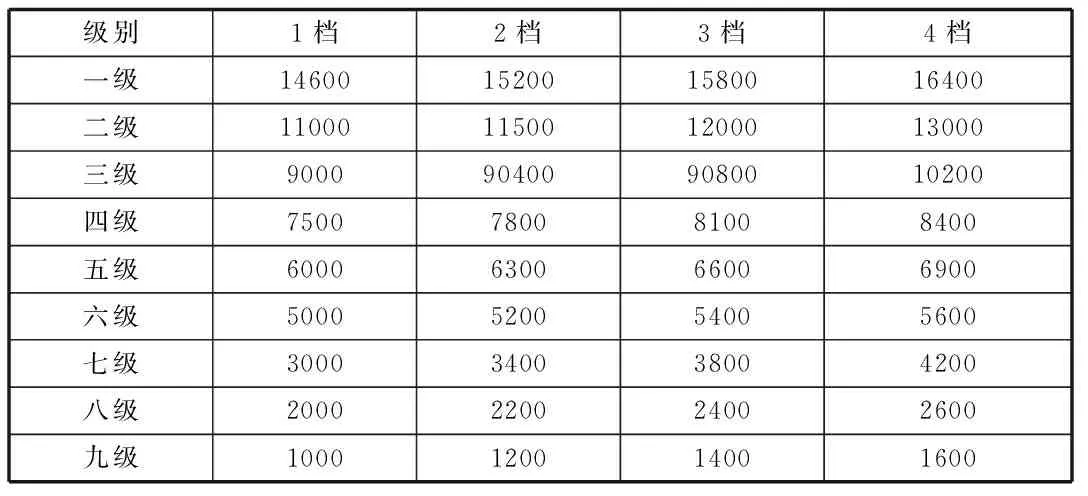

(三)设置公司岗位的薪资档宽和级差

各岗位之间的薪资档宽和级差不设置过大,主要遵循着公平原则进行设计。级差随着岗位级别逐渐增加,再根据薪资中位值水平确定薪资级别表档位。

薪资级别表

八、总结与展望

本文针对此次优化方案作出薪酬体系设计的展望:进行员工期望管理,企业消除员工不合理期望,对薪酬、工作条件等做出满意的解释,努力满足合理的期望,引导员工建立能够实现的有效期望;实行鼓励内部和外部公平的薪酬制度改革,薪酬公平并不意味着根据年龄、教育程度和职位设定平均值,企业应采取一系列薪酬制度改革,采用阶梯结构进行岗位评估,拉出纵向和横向差距,充分考虑企业和部门的独特性,才能最大限度地发挥人力成本投资的作用。

猜你喜欢

当代陕西(2022年6期)2022-04-19

现代经济信息(2020年34期)2020-06-08

乡村地理(2018年2期)2018-09-19

消费导刊(2018年8期)2018-05-25

中华儿女(2016年14期)2016-12-20

商业会计(2015年15期)2015-09-21

现代企业(2015年4期)2015-02-28

中国卫生(2014年12期)2014-11-12

检察风云(2009年13期)2009-09-09