作业成本法在医院成本管理中的运用研究

2020-08-04 05:15吴利明孙波

行政事业资产与财务 2020年12期

吴利明 孙波

摘 要:现阶段我国医院成本管理主要采用传统成本核算法,存在计算方法不科学、分摊不合理等问题,不能完全满足现代医院对成本管控的需求。本文以Y医院为研究对象,采用传统成本法和作业成本法对核算结果对比分析的方法,发现作业成本法能提供更加具体、准确的成本数据,在成本管理方面优势明显,且在医院实施具有很强的可行性。

关键词:作业成本法;成本管理;应用

一、作业成本法概述

作业成本法,是指以“作业消耗资源、产出消耗作业”为原则,以各项作业活动为成本根据,将所耗用的各项资源成本先归集到各项作业活动上,再转而分配到相关的产出中。

作业成本法不仅提升了成本核算的准度,克服了传统成本核算方法中责任不清的弊端;在医院中准确核算出各项医疗项目的成本,能够为上级部门对医疗服务价格的制定提供依据;另外也可以为医保DRG支付政策改革方面提供重要的参考;最后从医院自身的宏观环境看,由于民营医院的加入,医疗市场竞争更趋激烈,倒逼医院在关注医疗品质的前提下,更要关心运营成本管控,提高核心竞争力,促进医院健康发展。

二、作业成本体系建立

1.医院成本对象的确定

归集资源费用到各个作业主要包括以下三个方面的内容。一是总归集,总体规划医院的成本范围和资源费用。二是分类并确定资源动因,包括工资薪酬、药品材料费、物业管理费、设备、房屋相关费用、水、电、汽、其他费用等十个类别,并对各类别分别进行归纳,核对各级的成本明细,以划分的类别为原则进行成本分配。三是分配资源费用,建立包括有主要、辅助作业的作业成本库。根据资源,分别进行主要作业和辅助作业的成本分配。常规费用分配主要有工资福利成本、药品耗材消耗、固定资产和无形资产折旧、其他费用等。

2.作业的界定与分类

(1)主要作业分为五大类。临床门诊类细分为普通内科门诊、普通外科门诊等多个门诊作业。临床急诊类细分为急诊内、外科门诊、急诊病房、全科病房等作业。临床住院类细分为儿科住院、产科住院、眼科住院等多个作业。医技类细分为检验科、超声科、特检科等作业。药品类细分为门诊药房、中药房、住院药房等作业。

(2)辅助作业划分为十大类。行政作业包括综合院办、组织人事科等;医疗作业包括医务科、护理部、防保、院感科等;门诊挂号收费作业包括门诊挂号收费处;住院收费处作业包括住院收费处;消毒作业包括供应室;病案作業包括病案统计室;设备作业包括医工科;信息网络作业包括信息中心;后勤保障作业包括总务、工程基建、保卫科等。

3.确定成本动因与作业计量指标

(1)作业动因的选定。计算作业成本的关键是成本动因的确定,由于医疗服务项目繁多,相对复杂,根据消耗资源,须考虑诊疗活动中所提供的服务量,作业成本核算时建议参照以下几个步骤。

第一,列出医院各项经营活动;第二,需分析其经营活动内涵,从而设为不同的作业;最后,根据作业模型收集相关数据。其中确定作业模型是成本核算的重要组成部分,对成本分摊有非常重要的影响。

由于综合性医院的岗位和人员众多,部门设置复杂,因此作业直接由各科室来确定。如科室满足确认条件的,即科室为一个作业;如科室不满足条件,就根据科室的岗位分工等因素,进一步细分,判断是否满足条件。如果岗位分工满足的,即岗位分工就是一个作业;如果不满足,则继续细分,直到找到作业划分为止。

(2)确定分配规则,归集作业成本。

一是如何确定各科室的作业,主要有以下四个步骤:第一确定科室工作职责和任务,即确定该科室主要工作。第二确定科室人员岗位职责和任务。要通过查阅岗位说明书、现场走访等了解作业内容,从而确定人员的岗位职责、任务。第三作业定义,从上述的调查结果,进行复核和分析,确定作业定义。第四补充核查,核对上一次调查是否有遗漏,有错即改,保证结果准确。

二是归集资源费用到作业。按合理的分配标准和原则,将成本进行分配,如服务量、面积等是最常采用的原则。科室成本数据的是否准确,与核算结果密切相关。第一先根据核算科室整体的情况,计算出科室总成本。再对科室进行细分,对各细分的项目进行成本归集。第二要尽量深入细致进行划分,尤其是对消耗量大、价值很大的资源,更要确保精准。第三釆用合理方式进行资源分配,如用门诊住院工作量、面积等传统分配标准无法细分的作业,宜综合考虑使用其他分配方法进行分配。

(3)作业成本法在医院实施的核算步骤。

一是划分作业。首先进行作业的分类,将各科室、部门、病种,按一定的规则,划分为相应的作业。作业是影响费用发生的主要关键,作业成本法中起到了重要的作用,主要有以下三点:归集成本费用;间接成本分配;有效控制成本。通过作业成本核算可以查找成本发生的源头,是快捷、方便、有效的成本管控体系。

二是确定作业和选择动因。影响成本核算准确性,主要是受作业动因的选择。如果根据分析后的动因选择合理,则成本核算数据相对准确。

三、案例分析

1.Y医院基本情况

课题选取Y医院为样本医院,该医院是鄞州区投资兴建的大型公立医院,2006年9月开诊,集医疗、预防、保健为一体,为三级乙等综合性医院。该院实际开放床位1310张,目前全院职工总数达1500余人,2019年门急诊总量122万人次,出院5.4万人次。该院作为一家新建医院,占地60余亩,硬件设施完善,信息化水平较高,规模适中,符合样本医院要求。

临床主要学科为泌尿外科、肾内科、器官移植、血液透析等,其中血液透析中心(以下简称中心)现有血透机102台,为浙东地区最大的血液透析中心。中心现有工作人员46人,其中医生9人(科室主任3人),护理人员33人,血透病人登记3人,配药1人。血液透析中心年业务收入占到医院总收入的10%以上,为此选取了血液透析中心作为本次作业成本的研究对象。

2.用作业成本法核算血透中心成本

收集整理201X年4?月份医院整体运营的相关数据,包括科室各项资料及相关科室数据,包括诊疗人次、实际占用床日、人员配置情况、财务收支情况、房屋设备使用情况。

201X年4?月该血液透析中心的相关数据。包括中心的设备使用情况、房屋面积、人员配置情况、医疗服务价格标准、各项消耗性材料使用情况及其他。经过上述分析,现场调查血液透析中心的工作人员,根据作业成本法的相关理论,确定中心的作业,据此选择合适成本动因。

3.划分作业

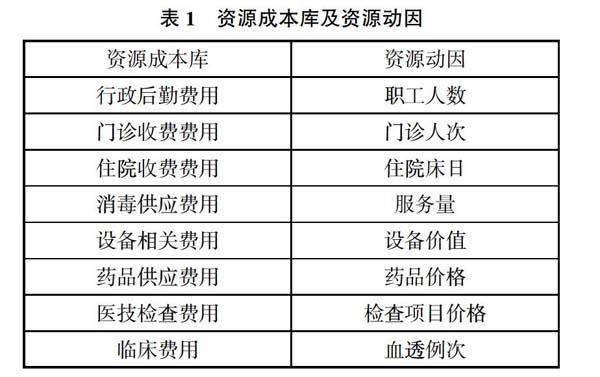

(1)确定资源成本库及资源动因。医院各作业划分为:一是主要作业,即与提供的医疗服务直接相关的作业,为临床、医技、药品作业;二是辅助作业等,与提供医疗服务间接相关的作业,为门诊收费、住院收费、行政后勤、设备相关、消毒供应作业等(见表1)。

表1 资源成本库及资源动因

(2)根据资源动因将资源成本分摊到各作业。中心直接作业成本:根据中心资源消耗情况,将费用直接归集至中心作业成本,其中耗材支出指中心所耗的各项设备科卫生材料支出,总务费用主要指中心的各项总务科低值易耗品消耗(见表2)。中心间接作业成本:将行政后勤、门诊收费、住院收费、设备相关、医技相关费用等间接作业成本按资源动因分摊至最终作业(见表3)。中心总成本:中心直接作业成本4,613,655.68元,摊入间接作业成本595,366.72元,中心合计成本5,209,022.40元。

(3)根据作业动因将作业成本分摊到项目中。中心各服务项目作业划分及成本动因,中心开展了3项服务:血液透析、血液灌流、血液滤过。根据血液透析中心情况,将各作业划分为:准备作业、上机作业、净化监护作业、下机作业、清洗(消毒)作业。成本动因包括:血透例次、房屋使用面积、医疗设备价值、上机时间、员工人数、医疗服务价格、耗材价值等。①作业耗材成本:按照各作业药品材料消耗进行归集。②作业人员成本:以各作业所需的员工数及花费时间核算血液透析中心人员成本。③作业能源消耗成本:以医疗设备的使用时间及耗电功率分配水电费成本。④设备、房屋折旧:以占地面积、设备价值及工作时间分摊血液透析中心的折旧费用。⑤其他费用:以血液透析的服务例次或医疗服务收费价格均摊至各作业。4?月份成本合计5,209,022.40元。

(4)汇总各医疗项目成本。中心各服务项目成本。根据成本动因,归集资源费用到各作业,汇总各作业成本至各服务项目(具体核算结果见表4―7)。

4.传统成本核算方式下的中心成本结果

传统核算方式下,科室区分为临床服务类、医疗技术类、医疗辅助类和行政后勤类等。按照成本计入方法不同,分成直接成本和间接成本,直接成本是指按照“谁受益、谁承担”的原则进行直接计入的成本;间接成本是指需要按一定标准或原则分摊计入的各项支出。按照现行医院财务制度的相关规定,进行分项逐级分步结转的方法进行分配,将各类成本分配到临床服务类科室,核算出中心的成本见表8。

四、两种核算方法的计算结果比较分析及改进建议

由于两种成本核算方法上存在巨大差异,血液透析中心成本相差为137,805.42元。分配标准不同是出现差异的主要原因。在传统成本核算法下,把医院行政后勤部门等管理费用按各科室人数分配到各诊疗服务中,这种核算方法的缺点是受各诊疗项目服务定价的合理性影响,诊疗项目价格高、员工人数多,则负担的成本也高,从而导致成本不真实。而作业成本可以查找成本发生的源头,能够更加清晰地反映项目成本的结构,项目与所使用的资源的关联性加强。

同时,两种核算方法所采用的分配基础不同,作业成本法的分配是根据成本动因,不是传统意义上的单纯以“数量分配基准”,而是釆用多角度的分配基准。同时从成本计算过程中,发现如下可持续改进的内容。

(1)人员使用。为了方便患者缴费,医院在血液透析中心另外设立人工收费窗口;随着自助缴费机的投入,撤销人工收费窗口,让志愿者指导患者进行收费,以节约人员成本。

(2)能源管理方面。用电方面,患者休息区域的线路与治疗科室为同一条线,需要进行线路改造;用水方面,将患者休息区域的水龙头改造成感应龙头,以减少水资源浪费;蒸汽主要用于冬季的中央空调取暖上,应严格按照节能的相关规定进行开关机。

(3)固定资产使用上。为了防止院内感染,医院设置专门的血透机对肝功能异常患者进行透析治疗。因为血透机器紧张,容易出现肝功能异常者需长时间等候后,才能上机治疗,建议血透中心根据患者情况,灵活配置机器,以提高资产的使用效率。

(4)各类消耗性材料的管理。加强对血液透析中心一次性耗材(如洗手液、鞋套等)管理,减少浪费。

总之,作业成本法能为医院提供更加具体、准确的成本数据,在成本管理方面优势明显,且在医院实施具有很强的可操作性。

参考文献

1.陈佳.基于作业成本法的医院成本管理模式的构建.财会学习,2018(2).

2.陈慧媛.作业成本法在医疗项目成本核算中的应用及改进.卫生经济研究,2018(12).

3.游兰.作业成本法在医院单病种成本核算中的应用.纳税,2019(4).

4.蒋宏云,刘泉伶.基于作业成本法的医疗服务项目成本核算与成本控制策略探讨.中国卫生产业,2019(19).

5.邬东红.作业成本法在医院成本管理中的应用.财会学习,2019(25).

6.陈林.作业成本法对中医医疗成本动因的研究.会计之友,2018(5).

7.王德玲,王君媛.浅谈作业成本法在医院财务管理中的运用.中国卫生产业,2018(14).

8.黄惠.作业成本法在医院成本核算中的应用.纳税,2019(8).

9.郑天露,王欣兰.作业成本法在医院成本核算中的应用方略.中国经贸,2018(3).

10.張晓炜,刘玉文,王志梅.作业成本法在医疗服务项目成本核算中的应用.经济师,2019(2).

(责任编辑:刘海琳)

猜你喜欢

商业会计(2016年15期)2016-10-21

商业会计(2016年15期)2016-10-21

中国市场(2016年36期)2016-10-19

中国市场(2016年36期)2016-10-19

中国市场(2016年36期)2016-10-19

中国市场(2016年33期)2016-10-18

科技视界(2016年21期)2016-10-17

科技视界(2016年20期)2016-09-29

科技视界(2016年20期)2016-09-29

科技视界(2016年20期)2016-09-29