财务共享模式下的企业财务收支审计

2020-07-29 12:30邝慕贞

财会学习 2020年21期

邝慕贞

摘要:在当前经济转型的关键时期,企业财务收支的安全有效性引发关注,如何高效地组织企业财务收支审计成为亟待解决的重大课题,结合财务处理成本、效率及资金、技术力量的考虑,要探讨基于财务共享服务中心模式下的企业财务收支审计,从审计准备、审计方式方法、后续审计、审计队伍等不同层面入手,提出企业财务收支审计的优化建议。

关键词:财务共享;企业;财务收支;审计

引言

近年来国内外一些知名企业频频爆出财务丑闻,让企业陷入窘境,并承受巨大的经济损失,由此也日益突显内部审计的关键作用和地位。随着企业大规模、多层级的发展趋势,传统的财务处理模式日渐滞后,新兴的财务处理理念和模式——财务共享服务中心模式创新性的实施,企业财务收支审计也要顺应新的财务环境,分析当前财务收支审计尚存的问题和不足,提出科学合理、切实可行的措施和建议。

一、财务共享服务与企业财务收支审计概述

财务共享服务模式是全新的管理模式,对重复性的财务业务进行整合,采用远程服务的方式对各业务单元提供财务服务,实现规范化的财务业务处理流程,有效提高企业处理业务的效率。

企业财务收支审计主要面向企业一定时期内的资产、负债、损益的真实、合法、完整及效益性进行审计,如:记账凭证后是否附有原始凭证、经济业务记录是否真实、成本费用支出是否真实合法、应纳税所得额是否完整和正确、盈余公积提取金额是否合规准确等。通过对企业财务收支审计,能够优化企业资金调配模式和使用,健全企业财务规范,维系企业资金运作,提升企业经济效益。

二、企业财务收支审计现状及存在的问题剖析

企业财务收支审计面向被审计单位一定时期的资产、负债、所有者权益的真实性、收入合法性、经费支出合规性、效益的真实性等财务收支情况,审计重点包括有:逐项审核资产是否被企业所拥有;审计货币资金、实物资产的完整性;逐项审核负债的真实性;是否存在账外账、“小金库”等问题。具体实施流程为:审计计划阶段—审计实施阶段—后续审计阶段,然而在实践中尚存在以下问题。

(一)审计数据获取难度较大

企业主要由上级审计部门派遣审计小组进行就地审计,工作时间较为紧张,效率偏低,难以及时获取审计所需的资料,存在数据获取延时、存在偏差等问题,审计人员要花费大量的时间和精力进行被审计单位的原始单据、记账凭证、账簿地翻阅和检查,难度较大。

(二)审计报告质量偏低

当前对被审计企业的审计采用抽样审计方式,在样本的选取标准方面与企业实际存在一定偏差,审计证据证明能力尚存在缺失,难以快速准确地察觉企业中潜藏的重大舞弊行径,可能忽略企业财务活动中隐藏的重大风险,暴露出局部推断整体的抽样审计模式的弊端,由此编写的审计报告也未能合理有效地反映被审计对象的情况,暴露出审计报告质量偏低的问题,难以满足审计报告使用者的决策需求。

(三)审计整改落实工作存在欠缺

审计报告出具之后,被审计单位要对审计中发现的问题进行及时整改,然而由于缺少对被审计单位的后续跟踪和必要的指导,导致被审计单位的后续整改工作并不理想,存在整改进度拖延的现象。同时,被审计单位内部尚存在遗留问题,尚未采取措施加以解决,导致后续的审计整改工作难以落实,流于形式,丧失了开展财务收支审计的意义。

(四)缺乏财务收支审计与风险管理的整合

企业部分管理者将审计工作片面地视为查错防弊的一种手段,缺乏对财务收支审计与风險管理间关联性的认知,缺乏财务收支审计与企业风险管理的整合,没有从企业的各种业务数据中挖掘有价值的信息,无法从审计的前端控制企业风险。

三、财务共享模式下的企业财务收支审计优化策略

(一)注重财务收支审计准备工作

1.了解被审计单位及其环境

要在企业财务收支审计计划阶段完成相关准备工作,以此作为财务收支审计的前提和基础,审计人员要初步了解被审计单位的具体情况,获悉被审计单位的经营规模、经营情况、经营风险、内部组织机构、内部控制制度等,并掌握被审计单位财务共享服务平台运营状况,重点关注财务共享服务系统设计的合理性,如:控制程序的完整性;权限管理是否完备等,并调取被审计单位财务共享服务中心的运行日志、管理日志,通过企业内部资料、邀请共享中心人员进行访谈等方式,以全面了解被审计单位财务共享服务中心的情况。

2.制定审计计划

要明确企业财务收支审计的目标,确保所有收入均真实发生并已记录,不存在虚报收入、挪用资金等舞弊行为,严格遵循会计政策计提折旧、发放工资,使之真实合法且与预算管理相契合。

3.成立专项审计小组

由专项审计小组中的内部审计人员、财务共享中心顾问、数据分析专家,负责财务共享平台下的审计工作。

(二)优化财务收支审计方式方法

1.非现场审计

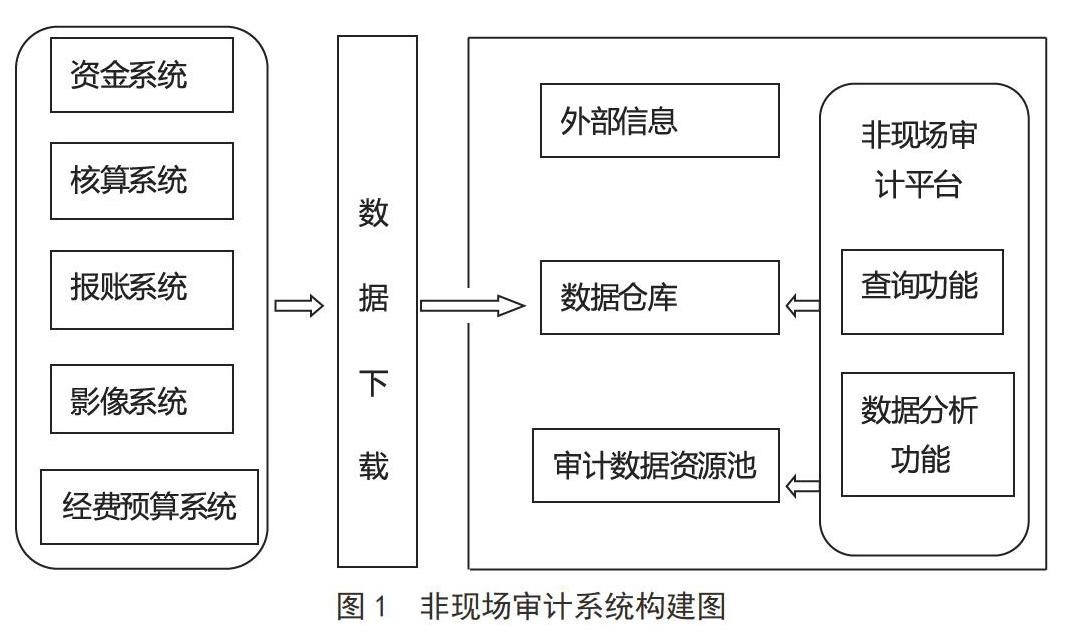

可以构建非现场审计信息化系统,结合企业财务共享服务中心信息系统和财务收支审计重点,设置如图1模式。

图1中,财务共享服务中心业务系统与实物资产、货币资金、费用、收入等业务相链接,确保账、证、表勾稽关系相符,并对财务指标进行稽核,检查数字金额是否相符,同时进行审计终点自动汇总,并在系统内设置阈值实现自动检测,为财务收支审计提供数据支持。具体包括,(1)数据采集。企业财务共享服务中心采用电子化、无纸化的数据存储方式,覆盖企业所有数据,审计人员可以流畅地获取标准化、流程化的数据,包括现金和银行日记账、财务报表、采购信息、销售信息、银企互联和商务管理的第三方数据等。同时,审计人员还要注重采集企业外部的有价值信息,包括最新法律法规、审计/会计准则、税收改革政策、竞争对手营销状况、网络新闻、社交网站热门信息等。(2)数据处理。财务收支审计人员要对采集的数据进行清洗处理,包括不完整数据清洗、不一致数据修复、相似重复数据清洗等,对相关数据进行检测和修复,以提高数据质量和使用价值。同时,还要进行数据筛选、集成、转换等处理,剔除冗余信息,将数据转化为适宜数据挖掘和分析的形式。(3)数据分析。财务收支审计人员可以借助于大数据技术对处理后的数据进行分析,挖掘数据背后潜藏的问题,梳理财务数据之间、财务数据与非财务数据之间的关系,搜索审计终点,并将被审计单位数据与行业数据进行比对、分析和预测,全面识别和评估企业财务收支活动中的风险。(4)审计取证。财务收支审计人员要通过非现场审计和现场审计的方式,获取各种针对审计终点的审计证据,以证实财务审计疑点是否存在报错或舞弊行为。而对于存货数量列报不合理、存货跌价准备计提不合理的审计疑点,则要通过现场审计的方式,对存货实施监盘,以获取针对审计疑点的审计证据。

2.现场审计

现场审计手段也是不可缺少的方式,如:询问、观察、检查、盘点等,尤其是存货的盘点、现金的盘点等工作,尚需要人工进行现场审计,并妥善保存好现场审计获取的审计证据,重点做好纸质资料的合理分类和装订,避免出现漏失或缺损的现象。

(三)优化财务收支审计后续审计工作

依据审计实施程序编制财务收支审计报告,识别、评价企业经营活动风险,并提出整改建议。在编制财务收支审计报告之后,审计人员要对被审计单位开展后续审计工作,采用非现场审计、现场审计等不同方法,检查被审计单位整改完成情况,帮助被审计单位进行内部控制和风险管理,实现对被审计单位的持续监控。

(四)审计队伍结构的优化

在新型的财务共享服务中心模式下,审计人员既要具有财务、审计、法律方面的专业知识和实践能力,也要拥有相应的计算机水平和数据处理能力,能够在信息化条件下进行财务收支审计数据的采集、挖掘、处理和分析。为了确保企业财务收支审计工作的顺利完成,要注重对审计人员的培训,可以邀请行业前沿的专家学者进行现场培训、面对面地交流或进行视频培训,企业还可以与高校成立长期人才培养计划,使之成为企业内部审计部门的中流砥柱。

(五)运用大数据加强财务收支审计风险管控

要转变孤立的內控管理、风险管理和内部审计的状态,在财务共享服务中心模式下,构建以战略为导向的风险管控一体化审计模式,实现企业内部审计、内控管理、风险管理的融合,突显审计在企业风险识别、评估、应对中的作用,有效提高企业财务收支审计质量。

(六)完善相关配套措施

1.加快推广XBRL-GL分类标准

当前我国的XBRL-GL分类标准尚未普及,制度体系还没有完善,要加快XBRL-GL分类标准的试点和推广,确保数据格式的统一,软件数据识别接口相匹配,减少数据清洗的时间,实现真正意义上的数据自由传递和共享,无须接口转换即可实现跨平台、跨系统的数据下载和使用,较好地规范会计账簿、会计分录及明细数据,帮助审计人员找寻到相关风险和疑点。

2.健全信息数据安全管理制度

要重点考虑财务共享服务模式下信息数据的安全性,要构建并完善信息数据安全管理制度,审计人员要对电子数据进行安全有效的采集、存储和使用,对移动存储工具进行全面杀毒处理,并对电子数据进行备份,严格依照审批流程进行数据的使用,技术人员与审计人员要签订保密协议。

3.结合IT审计结果进行财务收支审计

企业财务收支审计人员不能片面依赖财务共享中心的数据,因为企业内部还是会存在弄虚作假的行为,导致数据质量的真实性和完整性下降。为此,要综合分析外部IT审计结果,判定财务共享服务中心提供的财务数据的真实性,提高审计质量。

结语

综上所述,财务共享服务中心为企业财务收支审计提供强大的平台支持,使企业财务收支审计由主观经验式的审计向数据型的审计转变,充分利用大数据等技术和方法,提高企业财务收支审计质量。未来还要深入探索财务共享服务中心模式下的财务收支审计研究,进一步完善和细化财务收支审计方案,提高企业财务收支审计的适应性,使之与企业内部控制程序相契合。

参考文献:

[1]陈阳,程昔武.集团公司财务共享服务中心的构建策略[J].财会月刊,2017(07):19–23

[2]冯玲.试探财务共享服务模式下的大数据审计[J].会计之友,2017(06):111–114.

[3]佚名.打破信息“孤岛”深化业务系统应用 创新信息化环境下审计方法和技术体系[J].中国内部审计,2017(02):52–55.

猜你喜欢

中国市场(2016年31期)2016-12-19

商情(2016年40期)2016-11-28

时代金融(2016年27期)2016-11-25

商(2016年27期)2016-10-17

企业导报(2016年10期)2016-06-04