战略成本管理在企业中的应用

2020-07-29 12:30黄引芬

财会学习 2020年21期

黄引芬

摘要:进入新时代,我国奶业发展踏上了全面振兴的新征程。机遇与挑战并存,新时期面对激烈的市场竞争,企业也应当从战略层全面开展成本管理工作,综合成本分析,全方位实现成本管理。本文以生产与销售型企业为例,通过研究企业的战略成本管理,从而为企业战略成本管理实践提供有效的建议。

关键词:战略;成本管理;应用

引言

战略成本管理作为先进的成本管理体系,以企业长远发展为战略目标,从企业内部、市场与外部环境等多个方面进行综合分析,通过对影响成本的多个关键指标进行管控,从而实现降本增效的目标。奶粉行业作为关系着民生健康发展的重要行业,对社会经济发展做出了巨大贡献。在市场准入更加严苛的背景下,国内婴幼儿奶粉市场不断实现优胜劣汰,整个行业洗牌加速。各品牌加大投资,外资品牌渠道下沉,国产品牌渠道深耕,纷纷抢占市场。内外资品牌竞争处于割据与焦灼之中,国产品牌虽然在配方注册数量上占据绝对优势,但在市场份额上与外资品牌相比,还存在一定的差距。随着国家9部委出台《关于进一步促进奶业振兴的若干意见》,明确要求下决心把乳业做强做优,生产出让人民群众满意放心的高品质乳业产品,打造出具有国际竞争力的乳业产业,培育出具有世界知名度的乳业品牌,实现奶业全面振兴。

一、战略成本管理的必要性与特点

(一)战略成本管理的必要性

随着经济水平的不断提高,人们对生活质量的要求不断提高,催生了多样化的消费需求,同时也推动了企业市场竞争的激烈程度。当前企业外部环境不断发生变化,狭义的成本管理难以满足当前企业经营管理的需求。新时期,面对日益激烈的市场竞争,企业需要及时转变成本管理理念,采用战略成本管理,在竞争环境的中保持战略创新,提高企业成本管控能力,夯实在全产业链上的优势。战略成本管理是企业今后发展的必然趋势,也是提高市场竞争力的必然选择。传统的成本战略通过在生产的各个环节减少支出实现成本管理,而过度的削减支出可能会对企业的产品质量造成不利影响,特别是对奶粉行业来说,原材料以及生产环节十分关键,削减成本支出可能会对产品质量造成不利影响,甚至出现食品安全问题。国家政策指出,要加快推进奶业振兴,须保障乳品特别是婴幼儿乳粉的质量安全,质量安全水平实现新跨越。战略成本管理是全价值链端广义的成本管理,立足于企业长远发展为目标,通过产业价值链成本优化工作,从而达到成本管控的目标。通过战略成本管理能够提升企业竞争优势,营造良好的市场形象,从而实现长远稳定发展。

(二)战略成本管理特点

传统成本管理通过降低产品成本,提升产品的盈利空间。不同于传统成本管理,战略成本管理要求实现价值创造,从而获得产业成本优势。战略成本管理的特点有4个方面。

(1)综合性

传统成本管理主要从企业生产各个环节进行成本控制,而战略成本管理从企业整体经营层面出发,将企业看成一个整体进行成本战略分析,通过对企業价值链,以及对竞争对手的成本管理策略进行分析,为企业制定更加科学、完善、综合的成本战略,从而实现从产品的整个生命周期进行成本控制。

(2)长期性

战略成本管理立足于企业长远发展为首要目标,可能在短期内并不能带来迅速的价值提升,但是能够在长期发展中实现价值提升,增强企业的市场竞争力。因而,制订成本策略时要从战略角度综合分析市场环境变化,对市场未来发展趋势,经济发展的动态变化进行预测,从而制定更加科学的成本策略,实现可持续健康发展。所以说,战略成本管理需要根据形势变化及时调整企业发展战略,从而实现长期发展目标。

(3)外向性

战略成本管理从企业整体出发,综合考虑企业的内外部环境,对市场竞争环境、潜在竞争对手及竞争对手的成本策略进行分析,从而让企业的成本管理策略更加适应外部竞争环境。

(4)竞争性

虽然行业进入门槛在市场竞争中逐步提升,但外资品牌抢占市场的延续情况,给国内企业的经营发展带来巨大影响。国家二胎政策的红利,国内企业面对被分割的市场份额,日益压缩的利润空间,成本管控仍成为许多企业提升市场竞争力、盈利能力的关键活动。战略成本管理通过分析市场行业,竞争对手价值链以及竞争对手的成本管理策略,从而制订针对性的成本战略,建立成本优势。

二、战略成本管理的具体应用

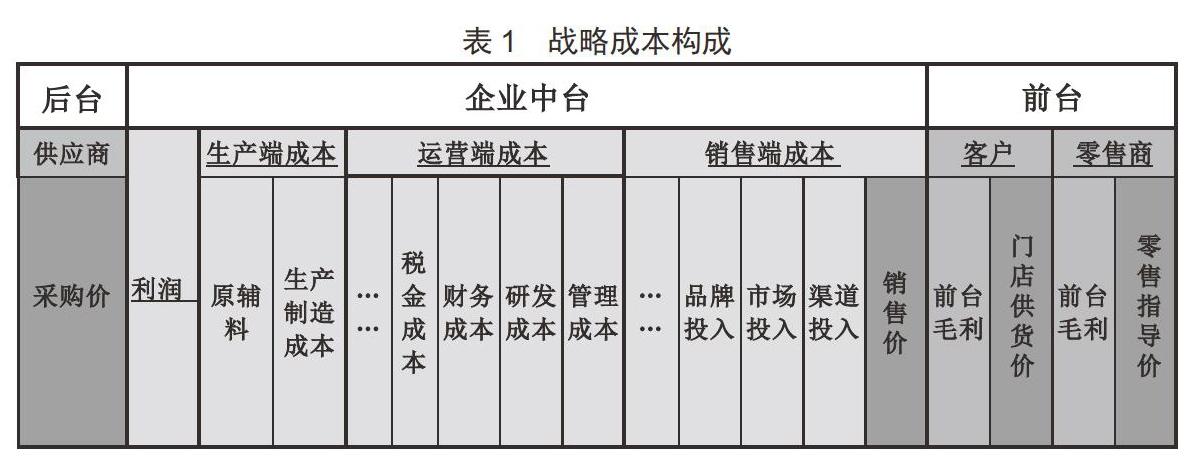

(一)战略成本构成

战略成本管理的本质是清楚成本差异化观点,使产业价值链利益分配更为合理,提高企业盈利水平。战略成本贯穿于企业的整个产业化活动中,分为产业链下游前台成本、企业中台成本、产业链上游后台成本(见表1)。

(二)战略成本管理内容

战略成本管理,通过以产品消费者零售价为始点,依次从企业下游客户&零售商、企业生产&销售&管理与企业上游供应商等成本构成的全价值链分析,对企业当前(或未来)经营中所面临的内外部成本构成因素进行诊断,发现新的发展空间与整合机会,并利用这些空间或机会进行有效的创新,以改变内外形势,找出核心问题,从市场区隔、产品定位、垂直整合、地理扩张等多个成本优化空间,在价值链设计蓝图中,找出必须突破的各个限制因素,确认哪些优势应深入强化或扩大发挥、哪些必须及早补强。通过成本优化的包括各种因果关系、消费行为、竞争者反应、本身能力等假设条件的持续检核,产生关键决策资讯,看到竞争者看不到的角度,使成本战略逐渐走向成功。

1.产业链下游前台价值链分析

零售价与销售价之间的部分是客户与零售商层面的利益分配构成,该部分的分配与产品市场定位、消费者需求等息息相关。企业应在充分考虑其他成本构成的基础上确定产品定价与营销模式。下游产业通常关系着企业的发展前景,生产销售情况直接关系着企业经营业绩。

2.企业中台价值链分析

(1)研发环节

企业研发过程遵循严格的流程,拥有素质较高的研发团队,并且具有核心技术优势,不仅能够保障产品的质量能够达到客户的标准,而且能够扩大企业竞争优势,从而生产更加优质的产品,占据更大市场份额。

(2)生产环节

生产环节通过事前、事中、事后三个环节对成本的管控。根据客户的需求进行订单式生产,减少大规模生产导致的高库存成本。通过经济批量生产,可以有效利用设备产能,使生产过程中的检测与物料消耗等成本变得更为经济。针对不同客户需求,由研发团队制订不同的研发方案,成本不是被算出来的,而是被设计出来的。生产部门组织样品生产,对生产出的样品与方案的具体技术指标进行对比,然后加以改进。财务部门统计生产的相关成本,生产完成后将成品以及相关信息交由研发部门进行核验,从而找出差异,改进设计方案,实现成本控制。

(3)销售环节

企业可实行产销分离政策,在各个区域建立销售分公司,依靠企业拥有的良好的销售渠道进行分销。但是由于分销造成销售管理权分散,缺乏对分销公司管理可能会造成销售费用较高。

3.产业链上游后台价值链分析

供应商采购环节,主要是分析企业的原辅料采购成本,计算采购成本占比。通常,制造型企业的原辅料成本占全价值链的比重较高,是企业营业成本中最主要的构成部分。原材料的品质将会直接影响产品的质量,原材料的供应稳定性将会影响企业生产的稳定性以及经营成败。

4.竞争对手价值链分析

市场上具有规模的内外资品牌林立,其中伊利实业是国内最大的乳制品生产公司,产品线健全,旗下奶粉产品种类多样,产品价格带较宽。作为老牌国有企业,品牌影响力较大,行业内有着很高的知名度,但对婴幼儿奶粉销售情况并不可观。在企业的价值链分析中,对标竞争对手价值链构成分析,找到差距与机会点。

(三)企业战略成本管理问题

在企业战略成本管理过程中,通常会发现企业战略定位不准确,对选择稳定型战略还是发展型战略摇摆不定。有些高管认为,当前市场竞争激烈,行业内产能过剩,产品种类丰富,价格竞争较为严重,导致企业利润空间被压缩。因而,面对日益激烈的市场竞争,行业利润不断被压缩,企业应当采用成本领先战略,通过控制企业成本,提高企业市场议价能力,增强企业市场竞争优势。也有些高管认为行业产品同质化严重,产品间可替代性较高,应当采用差异化戰略,生产具有特色化的产品,从而提升市场竞争力。在企业中台价值链中,企业采用分销政策,对各地区销售公司的整体控制力较弱,并且销售人员较多导致企业的销售费用较高,压缩了企业的利润空间,极大影响了企业的利润表现。竞争对手价值链分析中,潜在对手有着很强的市场竞争力,并且拥有专业的营销团队,渠道定位准确,销售面积分布较广,因而给企业的产品销售带来更大的竞争压力。

三、战略成本管理优化策略

(一)定位企业发展战略

随着我国国际化步伐的加快,给许多企业的发展带来新的机遇,并且企业行业内具有较好知名度,虽然外部竞争激烈,行业整体产能过剩,许多企业面临被收购等局面,但通过兼并收购从而掌握行业竞争优势,扩大行业影响力,提升企业的市场议价能力,始终是企业应当坚持的发展型战略。针对日益激烈的市场竞争可以采用成本领先战略为主,差异化战略为辅,行业竞争较大,成本通常会直接决定企业的利润表现,因而采用成本领先战略获得成本竞争优势,进而提升企业的市场竞争力。另外,针对市场竞争者行业影响力较大,并且产品线较为丰富,企业可以采用差异化战略,尽量减少产品同质化,建立独特的产品体系从而提升企业产品的附加值。

(二)优化产品价值链

从企业营业成本构成能够发现原材料采购成本是企业成本绝大支出,因而原材料成本控制对企业的成本管控具有重要影响。可以通过与上游产业达成战略联盟,从而实现前向一体化战略,加强与上游产业之间联系,寻找优质的奶源以及价格适宜的供应商。作为对比,伊利实业公司的采购成本占比远低于行业均值水平,因为伊利实业公司拥有上游产业,具有养殖基地,能够控制奶源质量,而且降低采购环节的大量的费用支出。因而,企业可以通过与上游产业达成长期战略联盟,降低采购环节成本支出,或者通过建立牧场,自给自足,降低原材料采购成本支出。针对企业下游产业,一方面企业要积极拓展新的客户,另一方面要维护企业现有客户群体,从而将消费客户成为公司忠粉。千里之行,始于足下,一方面企业必须看得远,另一方面也要从具体的行动开始,集中优势资源,将各项成本优化到实处。

参考文献:

[1]林汇多.企业战略成本管理应用研究[J].商场现代化,2018(20):84–85.

[2]廖钰瑾.潭电股份的战略成本管理应用研究[D].长沙:湖南大学,2016.

猜你喜欢

清华管理评论(2021年10期)2021-12-09

百科探秘·海底世界(2020年8期)2020-07-29

大陆桥视野·上(2017年1期)2017-03-01

商界评论(2016年11期)2016-12-01

中国市场(2016年36期)2016-10-19

中国市场(2016年36期)2016-10-19

中国市场(2016年33期)2016-10-18

科技视界(2016年21期)2016-10-17

科技视界(2016年20期)2016-09-29

科技视界(2016年20期)2016-09-29