基于去参数聚类方法的P2P网贷平台分析

2020-07-27 16:44伍思雨冯骥

现代信息科技 2020年5期

关键词:因子分析

伍思雨 冯骥

摘 要:近年来,P2P网络贷款业务发展迅猛,因而需要更为高效准确的风险分析和金融监管。基于上述问题,结合聚类算法与因子分析的优点,提出了一种用于P2P网贷平台风险等级划分的评估方法。该方法能够针对公共网站获取网贷公司相关数据,将网络平台按照其潜在风险进行准确的划分。实验结果表明,该方法具有很强的准确性和可解释性,所得到的结论符合网贷数据所对应公司产品的实际情况,能够评估和预测网贷平台的风险,并提供决策支持。

关键词:P2P网贷平台;K-means聚类算法;因子分析;风险识别模型

中图分类号:TP311.1 文献标识码:A 文章编号:2096-4706(2020)05-0032-04

Analysis of P2P Network Loan Platform Based on Less Parameter Clustering Method

WU Siyu,FENG Ji

(Chongqing Normal University,Chongqing 401331,China)

Abstract:In recent years,the rapid development of Peer-to-Peer lending platform business requires more efficient and accurate risk analysis and financial supervision. Based on this problem,combined with the advantages of clustering algorithm and factor analysis,an evaluation method for risk classification of Peer-to-Peer lending platform was proposed. This method can accurately divide the network platform according to the relevant data of online loan companies obtained from public websites. Experimental results show that the method is highly accurate and interpretable. The conclusions obtained are consistent with the actual situation of the companys products corresponding to the online loan data,and it can evaluate and predict the risks of the lending platform and provide decision support.

Keywords:P2P(Peer-to-Peer) network loan platform;K-means clustering algorithm;factor analysis;risk identification model

0 引 言

随着我国总体经济实力的不断发展,金融业已经成为国家经济的重要支柱。也正因为金融业的繁荣,以及互联网经济对金融业的赋能与升级,P2P网络贷款在短短几年中获得了飞速的发展。截至2018年6月底,P2P网络贷款行业历史累计成交量达到了73 341.87亿元,正常运营平台数量高达1 842家[1]。随着规模的扩大,P2P贷款也引发了大量的社会问题,特别是在高校领域,虽然国家已经严令禁止贷款业务在大学生之间的展开,仍然有大量的P2P网贷商家从各种渠道介入并吸引大学生办理贷款,这也引起了业界广泛的担忧。面对上述问题,传统的金融监管和教育手段往往很难直接解决,其主要原因就在于P2P网络贷款的特殊性。这种新兴产业同时结合互联网产业和金融贷款产业的特点,其发展速度快、变化多、传播广且隐蔽性强,很难通过人工监管一一处理。而一旦产生严重的后果,追责也无法改变已经造成的损失,因此急需一种能够在问题产生前进行精准预测的高效方法,以期在恶意网贷问题发生前及时地进行预测和防治。

1 P2P网贷平台研究概述

1.1 研究意义

近年来,许多大学生因为网贷陷阱导致其学习、生活被严重影响,甚至部分极端的学生因为无法还清网贷而选择结束自己生命。然而针对P2P网络贷款,目前并没有科学有效的风险识别方法。特别是这类贷款往往会根据现有的政策进行快速升级与转型,在规避金融法规监管的同时,针对学生用户提出更多更具诱惑性的组合策略,针对大部分学生不具有较高的风险识别能力这一点,在面对网贷平台和网贷产品周期短、类别多、变化快等特点时,学生群体常常容易受到低门槛的引诱,并且因为无法对风险进行有效预估落入贷款陷阱中。因此,在面对恶性网贷所产生的负面事件时,建立高效的网贷风险分析模型具有十分重要的意义。基于上述问题,本文尝试将聚类算法与因子分析相互结合,提出一种评估P2P网贷平台的风险评估方法,運用到提取网贷相关数据并刻画网贷预警的模型中,一方面对网贷相关数据进行独立聚类分析,另一方面通过因子分析找出网贷中最有代表的因子,并结合两者的结果相互印证,将因子分析的因子数量作为K-means所需的k值,用K-means最终的结果来印证因子分析的正确性,并且将实验所得结果与官网所给数据进行对比实验,最终完成针对网贷特点的多角度风险识别与防控预警。

1.2 研究现状

通过上述研究,表明将因子分析运用到P2P网贷平台的研究中效果较好,达到了想要的结果,并且也说明在未来制定防范和化解平台风险的有效措施时,我们应该考虑注重经营状况因子的影响。

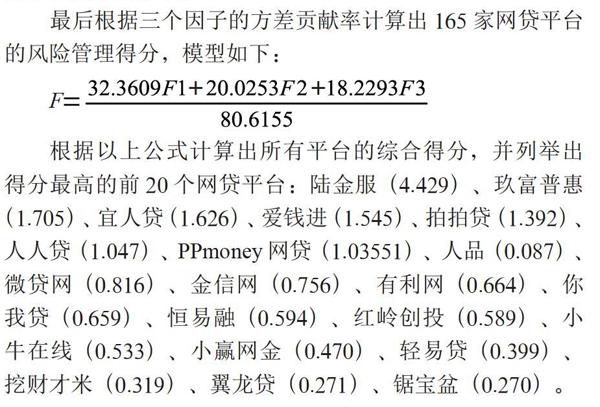

最后根据三个因子的方差贡献率计算出165家网贷平台的风险管理得分,模型如下:

根据以上公式计算出所有平台的综合得分,并列举出得分最高的前20个网贷平台:陆金服(4.429)、玖富普惠(1.705)、宜人贷(1.626)、爱钱进(1.545)、拍拍贷(1.392)、人人贷(1.047)、PPmoney网贷(1.03551)、人品(0.087)、微贷网(0.816)、金信网(0.756)、有利网(0.664)、你我贷(0.659)、恒易融(0.594)、红岭创投(0.589)、小牛在线(0.533)、小赢网金(0.470)、轻易贷(0.399)、挖财才米(0.319)、翼龙贷(0.271)、锯宝盆(0.270)。

2.2 结合K-means聚类分析

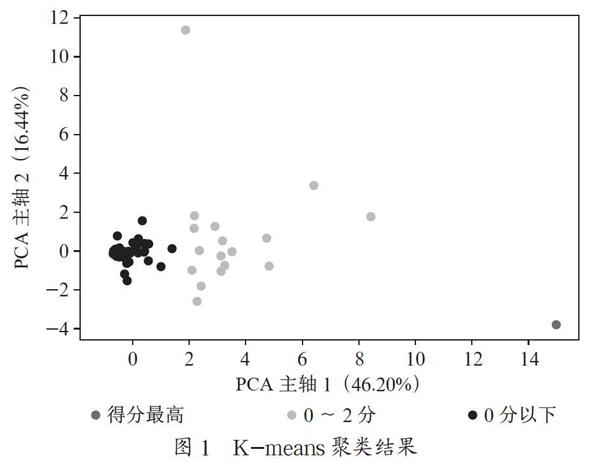

本文将收集到的网贷平台原始数据利用数据属性筛选、缺失数据补齐等方法,进行数据处理。对收集的数据进行归一化处理之后,综合七维数据,将其降到两维,使展现结果更加直观、清晰,并对其用K-means聚类算法进行聚类,为使两种算法相辅相成、互相印证,将上述因子分析结果所划分的类别作为K-means所需的k值,进行聚类分析,结果如图1所示。

由图1所示,不同的颜色代表不同的类别,那么当判断出某个网贷平台风险较高时,我们就可以预估与其在一类中的平台具有相同的性质,由此可通过聚类结果进行风险预警。本文运用K-means聚类分析与因子分析相互结合、相互印证,从图中可以看到聚类结果将网贷平台分为了3类,结合因子分析的结果,即综合得分,可以看出,网贷平台的得分呈现断层式分布,最好的网贷平台得分为4分左右,一般的网贷平台得分为0分~2分,差的网贷平台得分低于0分,并且低于0分的网贷平台占比最大,这跟降维后的聚类结果相吻合,即图1右下角孤立点为得分最高的陆金服,浅色的点为得分在0分~2分的网贷平台,深色为0分以下的网贷平台。

综上所述,本文提出的方法将所研究的165个网贷平台进行划分,主要分为3类:

(1)稳定平台:陆金服;

(2)一般平台:玖富普惠、宜人贷、爱钱进、拍拍贷……

(3)危险平台:创客金融、微银易贷、生菜金融、博金贷……

K-means算法与因子分析通过相互印证,在网贷平台的风险防治研究中得到了理想的结果,且算法获取的类别信息可以作为评估网贷平台风险的重要参考依据,对提高校园网贷的防控能力具有一定的指导意义。

2.3 对比实验

从网贷天眼官方网站查询到官方运用回归分析方法对2019年3月网贷平台综合评价的综合得分排名,根据其所提出的网贷平台,从本文在实验中抽取进行对比,本文共分析了165个网贷平台,找出与官网相同的网贷平台,进行综合评分对比,官网的平台综合指数如下。

陆金服(96.97)、人人贷(94.76)……洋钱罐(80.00)、捞财宝(79.59)、投哪网(78.84)……E融所(74.22)、网利宝(73.43)、首E家(72.84)、红岭创投(72.18)、民贷天下(71.22)、融贝网(70.34)、首金网(68.80)、拓道金服(68.22)、博金贷(66.11)、掌众财富(63.98)、达人贷(63.12)、嘉石榴(62.82)、厚本金融(62.35)、钱香(62.10)……

通过本文提出的方法计算得到的综合指数为:陆金服(4.429)、人人贷(1.047)……洋钱罐(-0.099)、捞财宝(-0.022)、投哪网(0.091)……E融所(-0.105)、网利宝(-0.065)、首E家(-0.141)、红岭创投(0.589)、民贷天下(-0.111)、融贝网(-0.171)、首金网(-0.151)、拓道金服(-0.113)、博金贷(-0.138)、掌众财富(-0.115)、达人贷(-0.161)、嘉石榴(-0.166)、厚本金融(-0.141)、钱香(-0.162)。

上述结果对比中,下划线的网贷平台为官网所给的极其危险的平台,现警方已经介入调查。从本文所用的因子分析方法给出的综合评分,并根据K-means算法综合评价后,已经在上述标出的平台中,除了红岭创投外,其余在本实验中得分低于0分,都被列为了危险平台,所以本文将因子分析与K-means算法相结合,并对其实验的结果与官网所给真实数据进行对比,吻合度为85.7%,得到了较为满意的结果。

3 结 论

本文提出了一种新的P2P网贷平台分析思路,结合因子分析及聚类算法对网贷平台所给出的真实数据对平台进行风险预测及等级划分。通过与官方所给的数据结果进行对比实验得知,本文所提出的方法得到的分析结果与官方吻合度为85.7%,具有较强的理论与实际意义。

本文通过计算相关指标综合三大因子,然后结合聚类算法对网贷平台进行了准确的等级划分,并且结合网站给出的官方信息进行实验对比,最终所得的结果与真实结果有较高的吻合度,因此本文所提出的方法具有一定可行性,能够加强对网贷平台的监管和风险程序的分析,能够为学生提供一个可参考的指标,从而减少因借贷而发生的悲剧,对提高校园网贷的防控与监管具有一定的指导意义。

參考文献:

[1] 钱贷网.2018年6月P2P网贷市场重要事件 [EB/OL].(2018-07-02).https://m.sohu.com/a/238891619_327646.

[2] 郭海凤,陈霄.P2P网贷平台综合竞争力评价研究 [J].金融论坛,2015,20(2):12-23.

[3] 张巧良,张黎.P2P网贷平台风险评价指标研究——基于层次分析法 [J].南京审计学院学报,2015,12(6):85-94.

[4] 王丹,张洪潮.P2P网贷平台信用风险评级模型构建 [J].财会月刊,2016(9):76-80.

[5] 蔡炎宏,刘淳,张春霞.P2P网贷平台的定价策略研究——基于垄断条件下的建模分析 [J].投资研究,2014,33(4):4-15.

[6] 韩景倜,陈群.不确定条件下P2P网贷平台运营与政府监管演化博弈稳定性分析 [J].商业研究,2016(3):36-44.

[7] 姜琪.中国P2P网贷平台效率差异及成交量影响因素研究 [J].数量经济技术经济研究,2018,35(6):60-77.

[8] 董梁,胡明雅.基于Logistic回归模型的P2P网贷平台新进借款人信用风险研究 [J].江苏科技大学学报(社会科学版),2016,16(3):102-108.

[9] Gonzalez L,Komarova Loureiro Y.When can a photo increase credit? The impact of lender and borrower profiles on online peer-to-peer loans [J].Journal of Behavioral and Experimental Finance,2016(2):44-58.

[10] 李敏芳,田晨君.基于因子分析法的我国P2P网贷平台评级研究 [J].湖北经济学院学报(人文社会科学版),2015,12(6):37-40.

作者简介:伍思雨(1999-),女,汉族,重庆人,本科,主要研究方向:数据挖掘、聚类分析。

收稿日期:2020-02-05

基金项目:教育部人文社会科学研究项目(1 8XJC880002);重庆市教委科技项目(KJQN20180 0539);重庆师范大学基金项目(17XLB003)

猜你喜欢

旅游学刊(2016年9期)2016-12-06

中国集体经济(2016年26期)2016-11-19

大经贸(2016年9期)2016-11-16

大经贸(2016年9期)2016-11-16

中国市场(2016年38期)2016-11-15

企业导报(2016年20期)2016-11-05

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商业经济研究(2016年14期)2016-09-14