对加强行政事业单位国有资产审计的思考

2020-07-26 14:23景磊

财会学习 2020年20期

景磊

摘要:行政事业单位国有资产是国家和人民委托管理的资产,加强行政事业单位国有资产的审计工作是避免国有资产流失以及保证國有资产保值升值的前提。近年来,各级政府都在积极进行国有资产的审计工作,在审计过程中发现许多的问题。本文结合自身的工作实际,分析国有资产审计的重要意义、审计过程存在的问题,提出加强行政事业单位国有资产管理的建议。

关键词:行政事业单位;国有资产;审计

引言

党和政府一直高度重视行政事业单位国有资产的使用情况,对存在的非法挪用、侵占国有资产,资产浪费,资产使用率低等情况,进行严厉的查处。我市高度重视行政事业单位国有资产的使用情况,根据《审计法》的相关规定和审计计划安排,积极进行自查,针对土地权属、办公用房和公车使用情况进行的审计调查,对于保证国有资产的完整安全,规范行政事业单位国有资产的管理,提升资产利用率起到了十分积极地作用。

一、行政事业国有资产概述

(一)行政事业国有资产

行政事业单位国有资产有着如下的特点:首先,经营性和非经营并存。行政事业单位负责提供公共性的产品或者服务,对于资产的使用属于非营利的,随着行政事业单位的改革,出现了公益性和经营性并存的情况,也就是有经营性的资产和非经营性的资产。其次,无偿占有和使用。公共产品和服务是行政事业单位国有资产的重要产出,不具备排他性和精准性,无法用市场的方法进行产出的衡量。从国有资产的使用情况来看,一直以来忽视行政事业单位国有资产的经济属性,导致资产被无偿的占用和使用。最后,非生产性消费。由于行政事业单位对于国有资产的管理,不计提折旧,而且资产的配置、更新、维护等资金,来源于政府预算或者资产收益转移,外部依赖性强,无法反应资产的真实价值。

(二)行政事业单位国有资产管理的意义

首先,保证资产的完整和安全。我国有着庞大的行政事业单位数量,占有大量的国有资产,由于国有资产使用的无偿性,容易出现国有资产底数不清的情况,导致资产贬值或者流失。国有资产管理则是提升资产的利用效率,避免资产的流失。其次,提升政府绩效。国有资产是行政事业单位履行职责的基础,对于国有资产的管理,例如资产配置,是否与部门工作相匹配,将直接影响着资产的使用效率以及政府部门的工作效率。最后,确保市场秩序的公平公正。垄断影响着市场的公平公正,国有资产管理中,如果行政事业单位将国有资产用作营利或者以权经商、垄断经营,会严重影响到市场秩序。

二、行政事业单位国有资产管理存在的问题

(一)基本情况概述

XX市直属机关事务管理局,共计152人,实有公务员44人,工勤人员21人,参公人员87人。主要科室有办公室、计划财务科、综合科、接待办、财务收费中心、物业管理中心、机电服务中心、机关汽车队、大楼服务中心、保安服务中心、环境生活服务中心、固定资产管理中心。

根据《中华人民共和国审计法》第二十七条的规定和XX市2019年审计计划的安排,自2019年5月12日至2019年7月21日,对XX市直属机关事务管理局市直行政事业单位国有资产管理情况进行了审计调查,主要从土地权属、办公用房和公车基本情况3方面展开。

(二)存在的问题

1.不动产证办理不及时

审计调查中我们发现,在土地权属管理方面,存在部分单位获取土地之后,但没有及时进行土地登记的情况。调查中共对199处土地进行了调查摸底,调查发现:有土地证121处,无土地证的78处。对1025处房屋房产权属进行调查发现:有房屋权属证明共47家单位148处房产,877处没有办理房屋权属证明。不符合《XX省财政厅、XX省国土资源厅关于加强行政事业单位土地资产管理工作的通知》(X财资〔2013〕11号)规定,如规定中明确指出行政事业单位依法获得的土地资产,需要按照相关规定及时地向国土资源行政部门申请土地登记,行政部门会对申请进行审核,审核通过后向行政事业单位发放证书。

2.不动产、公车账务处理不及时

通过摸底表汇总发现,199处土地权属面积6397.96亩,52家单位81处土地未入账,权属面积1052亩。147家单位1025处房产中未入账56处,涉及32家单位,面积20.88万平方米。通过摸底表汇总发现,市直行政事业单位共有102辆公车因拍卖、上交或已报废未及时进行账务处理,涉及金额1545.7万元未下账;有32辆公车调拨至新单位后因手续不完善等原因未及时入账。不符合《中华人民共和国会计法》的第17条规定,第17条明确规定,各个单位需要定期对不动产、公车财务进行检查、核实,保证账簿记录跟实物相符。

3.不动产底数不清

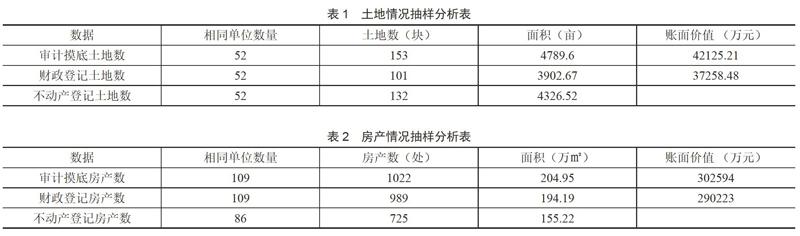

通过审计摸底表与财政报表房产情况比对,共31家单位105处房产未在财政报表中体现,建筑面积32.54万平方米,账面价值17236万元。抽取相同单位数据抽样比对,土地数据共抽取52家相同单位,房产数据共抽取109家相同单位,如表1、表2所示。

从数据对比中,可以看出,一是部分单位不动产底数不清,有漏记、产权不清、未及时上报等现象,如市某局土地房产由于时间远久,人员更替频繁,导致没有相关资料,账面未体现;二是由于历史政策原因,部分单位土地权属为办公用地,实际是办公与住宅共用,在上报财政部门中未分离上报或未上报,造成数据不实;三是权属变更滞后。部分单位多年来历经机构改革、单位分立、合并等情况,权属变化大,未及时变更权属,原有证件与实际不符;规划和自然资源局不动产登记因土地、房产二证合一,部分数据未完全合并,导致房产数据较少。

4.机关事务管理局信息化建设滞后

虽然各级机关都加强了信息化的应用,开设网上办公平台,提升办公效率。但是调查中我们发现机关事务管理局存在信息化建设滞后的情况。主要表现在,在于不动产登记工作方面,缺少资产管理的信息化平台,导致不动产登记工作效率偏低,登记工作比较缓慢。

(三)原因分析

1.权属意识差

行政事业单位领导和相關负责人缺乏足够的权属意识现象较为普遍,大部分行政事业单位在取得政府无偿划拨的土地和建设房产后,在思想上普遍存在“土地房产都是国家的,有无证无所谓”的观念,使用多年但始终未办理过不动产证。

2.重视度不足

行政事业单位相关负责人对国有资产处理处置工作重视程度不够,同时由于历史政策原因,行政事业单位土地权属大部分为划拨用地,部分取得时甚至没有支出,多年前取得时未及时入账,导致后续无法入账;有部分单位因办公楼未及时决算或工程未移交等原因未入账;由于财务会计信息未能及时反映国有资产现状,处理处置不及时,造成资产管理和财务管理脱节。同时,在填报摸底表时,因不动产未入账,单位账面没有相关数字、填报统计报表时只能找当时知情人询问和估数填报,既增加了填报的难度,又影响了数字准确性。

3.机构合并带来的交接问题

由于机构改革,合并单位资产相对较多,如市场管理局、文化和旅游局由多个独立单位合并或撤并,资产交接和清查较慢;事业单位“三定”方案还未确定,公共资源交易中心等事业合并单位账务账户后仍按各自原有账户单独运行。由于机构合并带来的国有资产交接问题,带来国有资产出现产权分配不清或者国有资产流失的隐患。

三、加强行政事业单位国有资产管理的建议

国有资产是国家和人民委托行政事业单位管理的资产,通过对行政事业单位国有资产进行审计调查,调查国有资产的管理现状,分析存在的问题、原因,给出管理建议,从而提升行政事业单位国有资产管理水平,实现对国有资产的有效利用,避免资产的流失。针对此次调查中存在的不动产证办理不及时,不动产、公车账务处理不及时,不动产底数不清,信息化建设滞后等问题,给出如下的建议:

(一)强化国有资产的管理意识

国有资产是国家赋予行政事业单位管理的重要资产,需要行政事业单位有良好的资产管理意识,合理分配国有资产,提升国有资产的利用效率。因此,切实强化各级部门的国有资产的管理意识,包括有形的固定资产以及无形的资产,消除思想上对于资产管理的误区,提升管理的思想,严格履行管理资产的职责,按照国家法律和相关规则制定,做好国有资产的管理工作,避免出现国有资产流失,提升资产的价值,保证国有资产的完整和安全。

(二)理清职责,加快国有资产管理的制度建设

针对现阶段国有资产管理存在的制度不健全、多头管理的情况,对国有资产的管理职能进行整合,结合各单位拥有的国有资产实际情况,确定各级部门在国有资产管理过程中的不同的权限和职责,确保国有资产有明确的责任主体,规范国有资产的管理行为,对于存在的管理问题可以找到问责对象。健全和完善国有资产管理制度,进一步细化管理制度,保证各项制度可以覆盖到管理的各环节,包括产权登记、产权界定、资产配置、产权交易、产权纠纷处理、资产的评估等各个方面,依靠完善的管理制度,保证国有资产的合理配置和利用,提供管理的科学性和规范性,为国有资产管理提供制度依据。

(三)摸清家底,为国有资产管理打下基础

做好国有资产管理一方面需要完善的管理制度作为基础,另一方面还需要做好国有资产的摸底工作,进行全面核查,明确国有资产的数量、产权界定,并做好资料的整理和记录,建立国有资产管理信息平台,实现国有资产管理的信息化,提升管理的效率,方便对国有资产进行统计,同时也实现对资产数量、使用情况进行有效地监控,推动国有资产管理逐渐走入正轨。

参考文献:

[1]田发蕾.关于加强行政事业单位国有资产管理的思考[J].现代商业,2019(17):130-131.

[2]倪慧清.关于加强行政事业单位国有资产管理的思考[J].中国市场,2019(21):137-138.

[3]潘冬军.加强行政事业单位国有资产管理的思考[J].预算管理与会计,2019(6):52-53.

[4]卢小华.对强化行政事业单位国有资产管理的思考[J].行政事业资产与财务,2019(20):8-9.

[5]马银燕.关于加强行政事业单位国有资产管理的思考[J].财经界,2019(10):118-119.

[6]张云龙,戴晓林,刘庆.基于审计视角的行政事业单位资产管理探讨[J].审计月刊,2019(4):48-49.

猜你喜欢

今日财富(2019年22期)2019-08-26

公民导刊(2019年6期)2019-07-08

今日财富(2018年16期)2018-05-14

环球市场信息导报(2017年2期)2017-05-18

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

科技视界(2016年20期)2016-09-29

企业导报(2016年10期)2016-06-04