企业金融化与审计师风险决策

2020-07-23 06:20丁保涵

商情 2020年29期

丁保涵

【摘要】企业金融化是当今的焦点话题之一。本文通过研究发现企业金融化给了企业进行盈余管理的空间,增加公司业务复杂程度。这导致审计风险和审计成本提高,进而使得审计师做出更加谨慎的风险决策,例如出具非无保留审计意见,提高审计定价。

【关键词】企业金融化;审计师风险决策;审计意见;审计定价

一、文献综述

我国经济“脱实向虚”的重要微观体现就是企业金融化。从概念层面来看,现有研究衡量企业金融化的程度的指标主要是资产配置和利润构成两方面。张成思等把企业利润来源于金融渠道的比重不断提高的现象定义为企业金融化。杜勇等把企业金融化定义为企业金融资产占企业总资产的比重越来越高的现象。王红建、彭俞超等则将企业金融资产配置占总资产比重和企业利润来源占利润的比重不断升高的趋势定义为企业金融化。通过相关文献可以看出,企业金融化主要表现为两大特征:其一,企业投资的实物资产越来越少,持有的金融资产占总资产比重越来越高;其二,企业不再重视主营业务,转而投资短期回报率较高的虚拟资产,利润中来自金融领域的利润占比越来越高。

从经济效应来看,现有文献主要分为微观层面和宏观层面的两类,在微观层面,文献主要研究企业金融化给企业带来了“挤出”效应还是“蓄水池”效应。有国外学者指出企业金融资产比重的提高对实物资产投资产生了“挤出”效应,而且这种影响在金融市场较为发达的地区更为显著。王红建等认为企业金融化不仅不能缓解融资约束,而且对企业创新投资行为有“挤出”效应。相反,杨筝等则认为持有短期金融资产可以缓解企业未来投资的资金不足问题,对企业实物投资和创新投资具有平滑作用。孙洪锋、刘嫦等研究发现企业金融带来的经济效应在不同的公司治理水平下是不同的,在治理水平较低的公司主要表现为“挤出”效应,在治理水平较高的公司主要表现为“蓄水池”效应。在宏观层面,学者主要关注企业金融化是否会影响金融市场的稳定性。成思危、黄群慧等认为虚拟经济带来的泡沫最终会导致金融危机的发生。王永钦等认为企业金融化会给银行带来危机,增加金融市场的系统性风险。彭俞超的则发现企业金融化会增加实体企业的股价崩盘风险,破坏金融市场的稳定。本文认为企业金融化带来经济效应是好是坏取决于公司的治理水平,对于风险较高的金融资产只要管理得当,就能给公司发展带来正面影响。适度投资金融资产可以平衡资金闲置和资金短缺的矛盾,对企业投资起到平滑作用;企业不能“舍本逐末”过度投资金融资产,反而忽视主营业务,谨防系统性投资风险。

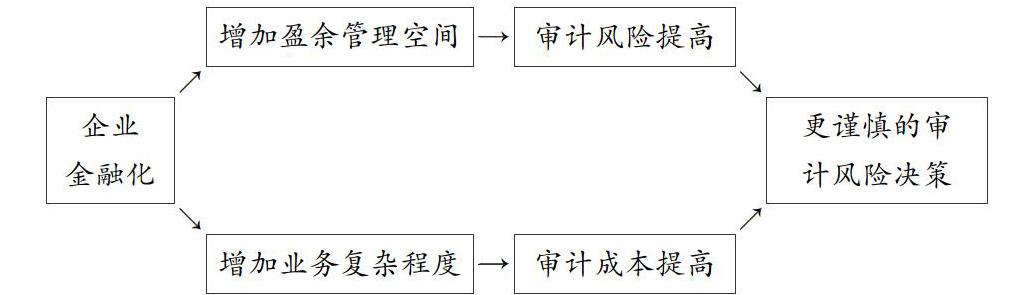

二、企业金融化影响审计定价的路径

根据审计保险理论,审计师通常被财务报表使用者当作被投资公司的担保人,因此审计师面临着审计风险。审计师作为理性经济人有着规避审计风险的强烈动机,他们会制定风险决策来应对审计风险,以减少未来承担的诉讼风险和声誉损失。外国学者普遍认为,审计师可以通过解除与高风险客户审计契约的方法来规避审计风险。伍利娜、王百强认为收取更高的审计费用和发表更为严格的审计意见是审计师应对审计风险的方法。在我国,由于审计市场还不够完善,审计市场结构分散,竞争非常激烈,会计师事务所普遍存在扩大市场份额的动机,所以除非客户的问题非常严重,审计师一般不会与客户解除合同。这种情形下,收取更高的风险溢价或者发表非无保留审计意见成为审计师应对风险的可取手段。本文认为企业金融影响审计定价存在以下两条途径:

第一,企业金融化给了企业进行盈余管理的空间,增加了财务报表存在重大错报的可能性。黄冰、马建威等研究发现,金融资产因其计量的复杂性可成为企业管理层操纵盈余和粉饰报表的工具,管理层可以通过操纵金融资产的交易日期和分类进行盈余管理。依照《企业会计准则第22号——金融工具的确认和计量》的规定,企业持有的交易性金融资产和其他权益工具投资在取得时按成本计量,期末按公允价值计量。但是,交易性金融资产的公允价值变动计入公允价值变动损益(当期损益),而其他权益工具投资的公允价值变动计入其他综合收益(所有者权益)。因此,企业为了虚增当期利润,在金融资产公允价值增加的情况下多认定交易性金融资产,在金融资产公允价值减少的情况下多认定其他权益工具投资来减少当期损失。在2015年,持有复杂金融衍生品的上市公司被中国注册会计师协会列入五大审计风险领域之一。所以,未来应对企业金融化带来的风险,审计师有动机出具非无保留审计意见或者提高风险溢价。

第二,企业金融化增加公司业务复杂程度。相较于传统领域的审计工作,涉及金融资产的相关业务的准则和处理都非常复杂,审计工作的复杂度也随之增加。审计师原本的知识和技能不能满足金融资产审计的需求,审计师需要学习新的知识和技能来应对,这增加了审计工作的培训成本。此外,相比于传统领域的审计工作,审计师在审计金融资产时需要耗费更多的时间和精力,这增加了审计的薪资成本。事务所需要委派更有经验的审计师,扩大审计程序的范围等等,这些都增加了审计成本。因此审计师有动机要求更高的成本溢价。

参考文献:

[1]张成思.金融化的逻辑与反思[J].经济研究,2019,54(11):4-20.

[2]马思超,彭俞超.加强金融监管能否促进企业“脱虚向实”?——来自2006—2015年上市公司的证据[J].中央财经大学学报,2019(11):28-39.

[3]孫洪锋,刘嫦.企业金融化会影响审计师的风险决策吗?[J].审计与经济研究,2019,34(5):54-64.

[4]杨筝.实体企业金融化与全要素生产率:资源优化还是资源错配?[J].贵州社会科学,2019(8):145-153.

[5]杜勇,何硕颖,陈建英.企业金融化影响审计定价吗[J].审计研究,2019(4):101-110.

[6]成思危.虚拟经济不可膨胀[J].资本市场,2015(1):8.