基于SWOT分析的保险代理人发展探讨

2020-07-23 07:07代晓非许燕

现代营销·学苑版 2020年6期

代晓非 许燕

摘要:本文以我国个人保险代理人为研究对象,运用SWO工分析法,对保险代理人群体的优势、劣势和面对的机会与挑战做出分析解释,并探讨在当前的经济社会发展形势下,如何改革发展我国保险代理人队伍,推动我国保险业健康发展。

关键词:保险代理人;SWO工

基金项目:四川工商学院市场营销应用型示范教学团队建设项目(编号:2017SF工D5)

1.引言

1992年,美国友邦保险公司获许在中国大陆经营保险业务,并首次在中国大陆地区引入提高保险市场资源配置的效率的保险代理人制度,保险代理人队伍也随之不断壮大。

保险代理人营销模式对我国保险事业的发展做出了积极贡献,如提高保险供给效率、普及保险知识、创造就业机会等,但是随着经济的发展,我们也看到了保险代理人群体存在的问题和受到的挑战。

2.保險代理人发展的SWO工分析

2.1优势(S工reng工hs)

北大汇丰风险管理与保险研究中心联合保险行销集团保险资讯研究发展中心,对保险营销人员开展调研,形成的《中国保险中介市场生态白皮书》(以下简称《白皮书》)显示,年龄阶段在25-45岁之间的人数最多,其中年龄在25岁-35岁的保险营销员中,根据保险营销员队伍的男女比例,女性73%,男性27%,综合该年龄段的保险营销员占比42%;年龄阶段在35岁一40岁的保险营销员中女性占比39%,男性占比29%,该年龄阶段的营销员总数占比36%。总体来看,保险营销员年龄层次以中青年为主,更具有活力,思维较为活跃,学习能力更强。

从《白皮书》调查数据还看到,保险代理人从事保险销售工作,他们看重的主要是该工作节奏的可控和时间较为自由,能够更好地平衡工作和生活,因此保险代理人具备了展业的意愿。在实际工作中,保险代理人的收入主要来自于销售保单的奖励,即佣金,而他们获得佣金形式是首期业务佣金最高,续期佣金逐年递减,同时,在保险公司对保险代理人的考核中,承保件数也是一个重要的考核指标。这种管理方式,激励了保险代理人的生存欲,使其不断发展拓展新的业务。

2.2劣势(Weaknesses)

根据《白皮书》的统计,我国个人保险代理人多为大专及高中学历,本科及以上学历仅占比22%,个人保险代理人整体学历水平偏低。保险销售工作采用人海战术下,不管黑猫白猫,抓住老鼠就是好猫,忽视了保险代理本身的专业性,使得保险代理人素质更加良莠不齐。信息时报社在广州发布的《金融消费调查报告》显示,61.6%的消费者表示“看不懂保险合同条款,业务员也说不清楚”。在《白皮书》中也提到,接近80%的保险营销员认为自己的专业能力不够。

保险代理人的地位比较尴尬,一方面,保险代理人与保险公司签订的是人事代理合同,无法等同于劳动合同所能享受的基本待遇和保障,另一方面,保险代理人展业时受制于某一家保险公司的实际的严格管理,使得保险代理人缺乏对公司的认同感和归属感,稳定性不足,流动性强。

2.3机会(Oppor工uni工ies)

随着中国社会的发展、产业升级和个人财富的增加,国民规避风险的需求会逐渐增加,保险已经成为不少家庭的一项基本的开支。中国太平洋保险公司与普华永道中国共同发布的《中国保险消费者白皮书》显示,已婚有子女的家庭通常风险意识比较强,尤其是年龄在30岁-40岁左右的人群更愿意花钱购置保单,中国保险消费者日趋走向成熟。

从保费收入占全球市场份额的数据来看,中国目前已经是仅次于美国的全球第二大保险市场,另就艾瑞研究院推测,2022年中国保险行业保费收入将突破6万亿元,保险市场大有可为。

同时,保险中介市场监管制度不断完善,2018年7月13日,银保监会发布了《保险代理人监管规定(征求意见稿)》,明确了保险代理人的指代对象,并从市场准入、任职资格、经营规则、市场退出、行业自律、监督检查等方面,规范保险代理人的行为。

2.4威胁(工hrea工s)

《白皮书》显示,绩优营销员的大都是从业年限较长,从业10年以上的达53%,意味着他们在工作中已经积累了丰富的业务经验和人脉关系。同时《白皮书》对主要客户来源的调查显示,居于首位客户来源是“缘故”,其次是“转介绍”,也就是说,客户来源的主要是生活和工作圈。而一些刚刚进入保险代理人市场的新人,由于业务不熟练、专业性不高,很难开拓客户资源,同时,没有多年的客户人脉积累,没有形成保险的生活圈与工作圈,导致代理人短期内得不到客观的收益。

保险市场由于存在信息的不对称,首先,保险代理人需要搜寻潜在的客户,帮助其建立保险意识;其次,保险代理人需要在解释保险内容、条款,耗费大量精力;而事实上,相当数量的潜在客户购买保险的意愿很低,导致很多保险代理人付出时间、精力最终付之东流。因此,保险代理人需要承担较大的成本。

上海对外经贸大学的郭振华教授保险的交易成本做了研究,提出“保险属于典型的生产成本很低,但交易成本很高的商品。”而这个交易成本主要高在手续费、佣金和业务费用等方面。而随着互联网技术、人工智能的发展,互联网与保险业的跨界融合,一方面可以更方便快捷的直达客户需求,提供随时的保险顾问服务,另一方面极大地节约了交易费用。

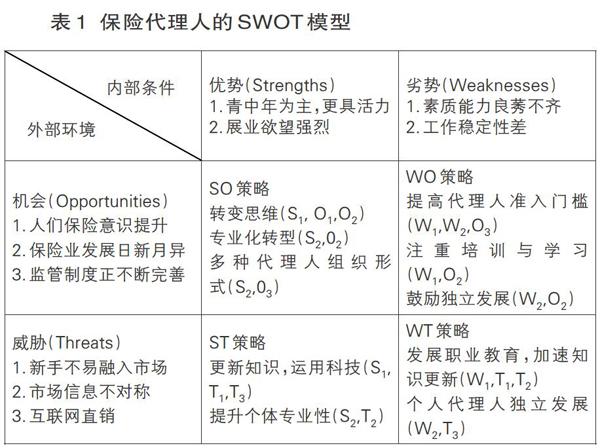

本文根据以上对于保险代理人的分析,得出 SWOT矩阵,如表1:

3.我国保险代理人改革发展的策略

3.1允许和支持多种代理人组织形式

2018年《保险代理人监管规定(征求意见稿)》明确“独立个人代理人”模式的展业方式。意味着具有从事保险代理业务专业能力的个人代理人有了更大的个人发展空间。与此同时,需要更完善的监管的法律法规对其给予指导和管理,进一步完善独立个人代理人的内涵。

保险公司也可以利用公司资源,为独立个人代理人提供产品、培训、服务等支持,和保险代理人之间建立合作关系。如,同方全球人寿的“001合伙人计划”,公司培育专属的代理公司,团队以独立化自主经营为基础,采用标准企业化运作与管理,内外兼管、共担成本、共享利润。

3.2提高个人保险代理人准入门槛

2015年,国家取消代理人资格考试证书,改为登记制,把保险代理人的资格鉴定权利交给企业,但是实际操作中,企业没有起到真正的把关作用,造成保险代理人的素质良莠不齐。在保险业繁荣发展的我国,提高个人保险代理人的准入门槛,应该进行严格监督,保险行业要设立规范的从业标准,改变过去“大进大出”的营销模式,例如细化关于年龄、学历和过往履历等方面的要求,銀保监会和行业自律组织起到监管和配合作用,进而提升个人保险代理人队伍的整体素质。

3.3人才培养

保险代理人虽然从法律层面上与公司没有隶属关系,但是却实际为保险公司创收。目前,各家保险公司对保险代理人的培养,主要是以短期培训的方式产生,内容也主要在于保险产品的培训。这种培训对保险代理人的素质能力提升作用不大,应当尽快完善。一方面,公司应当建立健全培训体系,从胜任力和保险代理人的发展人手,针对不同级别、不同营销服务时期等制定培训计划,注重岗前教育和后续的培训,注重法律法规的培训;另一方面,可以通过与高校合作,充分利用资源,形成企业学校共建、合作的人才培养模式。

3.4职业转型

对于保险代理人来说,本身就拥有自己熟悉的客户群体,有着一定的谈判沟通经验,可以从单一的保险业务转向多元的理财产品,为客户提供优质的理财咨询和服务;而对于保险公司来说,保险代理人转型综合的理财规划师,可以考虑与其签订劳动合同,让其成为正式员工,并建立合理的激励和晋升机制,提高员工对企业的忠诚度,也可以减少公司职员的流失率。

结语

随着社会的发展和信息化水平的提高,保险行业也将发生新的变革。保险代理人发展应当发挥优势,克服劣势,利用机会因素,化解威胁因素,以更加专业的保险知识和灵活的职业能力作为支撑,立足当下,着眼未来。保险代理人的改革发展需要政府、企业、个人共同的努力。

参考文献:

[1]郭振华.供给创造需求、差形象与朝阳产业[J]上海保险,2019(02):2024

[2]任智.保险营销人才素质市场状况调查分析[J]中国市场,2019 (27):123-124

[3]199IT互联网数据中心2018中国保险中介市场生态白皮书[EB/OL] http://dy 163. corn/v2/article/detail/DTPHANNM051182V6.html.2018-10- 13

[4]李皓洁解读《保险代理人监管规定》(征求意见稿)[EB/OL]. http://bxjg. circ. gov. cn/web/siteO/tab5168/inf04113311 .htrn. 2019 07 - 11

作者简介:

代晓非(1985- ),女,汉族,河南新乡人,硕士,四川工商学院经济管理学院,讲师,研究方向:经济、管理;

许燕(1980- ),女,汉族,青海西宁人,硕士,四川工商学院经济管理学院,讲师,研究方向:经济、管理。

猜你喜欢

上海保险(2020年7期)2020-08-07

专利代理(2019年3期)2019-12-30

专利代理(2019年4期)2019-12-27

上海保险(2019年8期)2019-09-20

专利代理(2019年1期)2019-04-13

证券市场周刊(2018年5期)2018-02-08

苏州大学学报(法学版)(2018年4期)2018-01-29

上海保险(2016年7期)2016-08-16

专利代理(2016年1期)2016-05-17

中国工程咨询(2014年9期)2014-02-16