作业成本法与传统成本法的对比分析

2020-07-22 02:04李文秀

九江职业技术学院学报 2020年2期

李文秀

(罗定职业技术学院,广东罗定 527200)

引言

随着智能化、自动化制造时代的到来,企业经营发展的内外部环境发生了很大的变化。客户个性化需求高,价格敏感度高,产品替代性强;产品或服务的自动化程度高、流程更细分,直接人工成本比重下降,间接费用比重提高。对间接费用的分配是否合理、准确在很大程度上决定了产品成本计算的准确性和成本控制的有效性,准确有效的成本资料更有利于企业改进成本控制,帮助企业做出正确的经营决策。

一、相关概念

(一)成本

查尔斯·T·亨格瑞主编的《成本与管理会计》(第11版)对成本的定义为:为了达到某一种特定目的而耗用或放弃的资源。一般而言,成本是指企业为生产产品(提供劳务)或正常经营活动而消耗的资源。本文探讨的成本仅指一个会计期间内,企业组织产品生产过程中发生的可分配或可追溯的各种费用,包括材料费用、人工、机器消耗、维护维修、折旧及其他费用等。

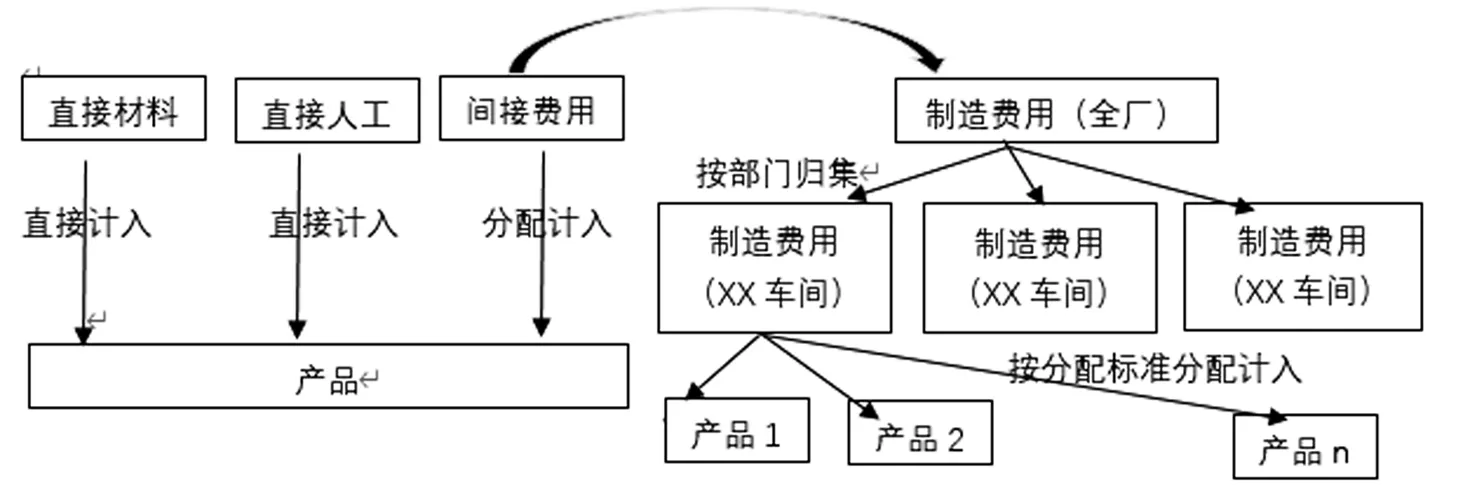

(二)传统成本法

在传统成本计算方法下,直接材料、直接人工等直接费用直接计入产品成本,间接费用通过账户“制造费用”核算,并按车间分别归集。月末一般采用单一分配标准分配计入产品成本;分配标准一般选取机器工时或人工工时。间接费用指的是在生产过程中发生的不能直接计入产品成本的各种耗费,包括机器设备运行消耗的水电等材料,也包括机器设备的维护维修费等。这些费用中只有一部分与工时有关,全部一刀切地采用工时来分配,会导致计算的产品成本与实际产品成本有一定的出入,不利于对间接费用构成比例高的产品进行成本管理。

传统成本计算法一般适用于产品(或劳务)的成本构成中间接费用比重较低,或间接费用比重较高,但产品(或劳务)技术层次差别不大的企业。

传统成本计算方法如图1所示。

(三)作业成本法

作业成本法以“作业消耗资源、产品消耗作业”为原则〔1〕,在产品与间接生产费用(人、财、物资源)之间加入了作业(作业中心),将间接费用(人、财、物资源)按资源动因追溯或分配到作业中心,再将作业中心归集的成本按作业动因追溯或分配到成本计算对象,最终完成成本计算的成本管理方法〔2〕。与传统成本法相比,作业成本法能够更准确地分配间接费用,是一种更准确的成本计算方法。

作业成本法适用于间接费用占产品成本的比重较高、产品种类多、生产工艺技术层次不同的企业。一般而言,间接费用比例越高的企业实施作业成本法核算的效果越明显。

作业成本计算如图2所示。

二、案例分析

A公司是一家小型制造厂,产品种类多,制造费用占产品成本的比重较高。A公司目前采用品种法计算产品成本。品种法是一种广泛应用、典型的传统成本计算方法,该方法

图1 传统成本法

图2 作业成本法

将直接材料、直接人工按工时和材料直接追溯到对应产品的生产制造过程。间接生产费用通过“制造费用”账户汇总、归集,一般以产品所消耗的机器工时(或人工工时)作为唯一标准进行分配。选取A企业的主要产品C系列作为研究对象。仅收集C系列产品的相关成本、费用,根据C系列产品的制造过程列出主要作业,归集资源,确定作业动因,据以计算产品成本〔3〕。为计算方便,文章仅选取C产品制造过程中的主要作业,且对企业的实际数据进行同比例缩小处理。

(一)认定作业中心

A公司C产品属于半自动机器生产,机械化程度较高,产品成本中制造费用比较大。产品经两个步骤连续加工完成,再经检验合格后验收入库,属于小批量模式。C产品作业中心有7个,分别为订单处理中心、材料验收中心、生产制造中心、机器维护与修理中心、质量检验中心、存储中心、生产运行服务中心。

(二)确定作业中心的成本动因

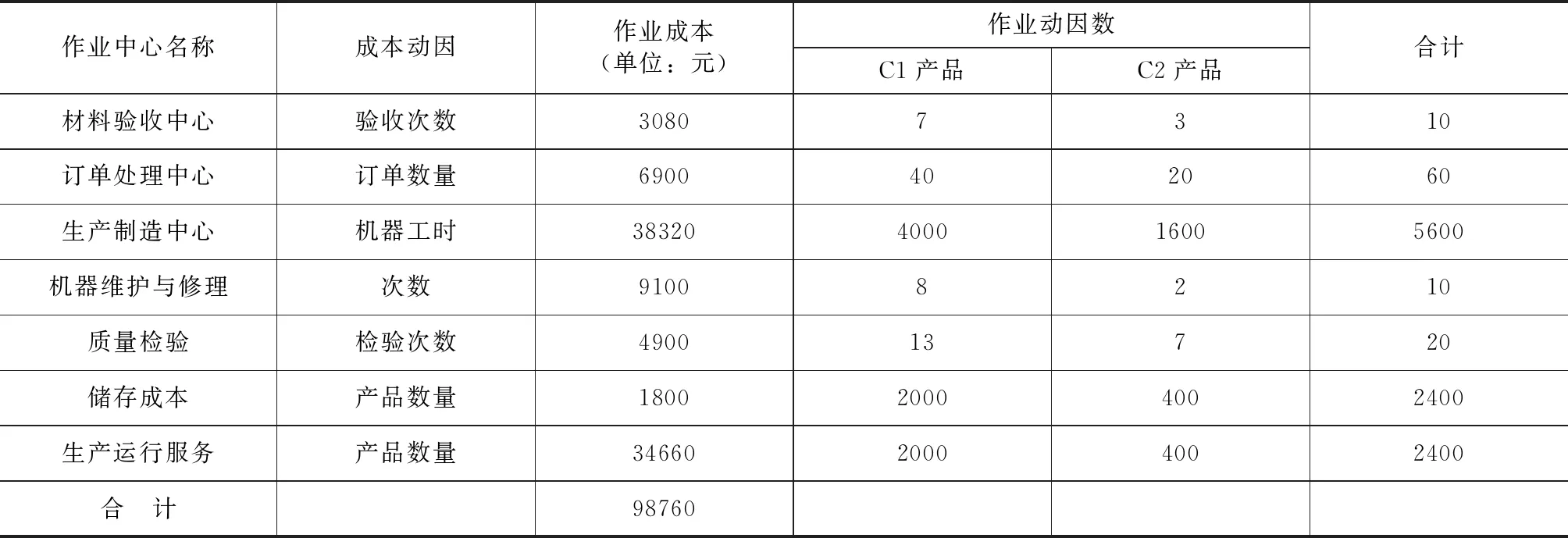

认定作业中心后,为有效地实施作业成本法,必须合理地确定成本动因。在充分考虑A 公司C产品生产流程及内部管理需要的基础上,确定各作业中心的成本动因,具体作业动因见表1。

(三)确定A公司C产品的成本资料

A公司某月生产C1产品2000件、C2产品400件,共发生直接材料成本66000元,其中C1耗用直接材料成本48000元,C2耗用直接材料成本18000元;直接人工成本39000元,其中C1耗用直接人工成本30000元,C2耗用直接人工成本9000元;共发生制造费用95760 元,其中材料处理3080元,生产订单6900元,燃料与水电25920元,机器维护与修理9100元,设备折旧12400元,厂房折旧5100元,质量检验4900元,储存成本1800元,车间管理人员薪资21000元,车间办公费2000元,消耗低值易耗品3000元,其他杂费560元。为组织生产C1产品、C2产品发生的专属采用费用3000元。单位C1耗用机器工时2小时,单位C2产品耗用机器工时4小时。

对A公司的成本资料进行初步分析,发现A 公司产品成本构成中间接费用比重较高,占产品成本总额的比重为47.70%。进一步考察A公司的生产工艺发现,A公司不同产品的生产工艺技术等级差别较大,可以考虑采用作业成本法计算产品成本。

根据企业生产经营时间情况、资源动因,确定制造费用明细项目归属的作业中心。A公司C产品的作业中心及作业动因见表1。

生产运行服务作业中心的作业成本由车间管理人员薪资、车间办公费、消耗低值易耗品、其他杂费、专属采用费用构成;生产制造作业中心的作业成本由燃料与水电费、设备折旧费构成。

(四)计算A公司C产品的单位成本

1.运用作业成本法分配C产品的制造费用。作业成本法计算原理如下:

成本动因分配率=当期实际作业成本/作业动因数;某产品耗用的作业成本=∑(该产品耗用作业动因数×作业成本分配率);某产品成本=直接材料+直接人工+该产品作业成本〔4〕。运用作业成本法分配计算C产品的制造费用见表2。

表1 A公司C产品成本动因资料

表2 运用作业成本法分配计算间接费用

表3 传统成本法与作业成本法产品成本计算表

2.采用传统成本法与作业成本法分别计算C1、C2产品单位成本。根据以上资料,采用传统成本法与作业成本法分别计算C1、C2产品单位成本(见表3)。

传统成本法选择单一标准分配制造费用,此案例中以产品产量为计算基础,计算产品的机器总工时为分配标准,计算过程如下:制造费用总额95760元/机器工时总额5600小时=17.1元/小时。

(五)汇总并与传统成本计算法计算的成本结果比对

比对结果见表4。传统成本计算方法强调生产过程对利润的贡献,关注点在产品,一般情况下,主要考虑产品的直接人工费、直接材料费以及车间发生的各项间接费用。直接人工、直接材料是企业实际发生的,有真实客观的会计凭证为依据的,可以直接追溯,经计算后直接计入产品成本。而车间发生的各项间接费用,由于种类繁多,数额不定,存在漏记的可能,某些数据可能需要估计,尤其是在分配标准的选择时,一般选择机器工时或者人工工时,在公司治理结构未完善的情况下,更是只有比较粗糙的原始数据,计算比较粗放。作业成本法更多的关注点在作业,把作业消耗的所有资源在各个作业中心汇总,再根据作业动因,将作业中心所汇总的成本采用恰当的方法分配或追溯到产品,考虑因素更全面,成本范围更广泛。在本案例中,采用作业成本法在分配间接费用时,不仅包括制造费用总额95760元,还包括专属采用费用3000元,计算出来的产品成本更接近企业的实际支出。

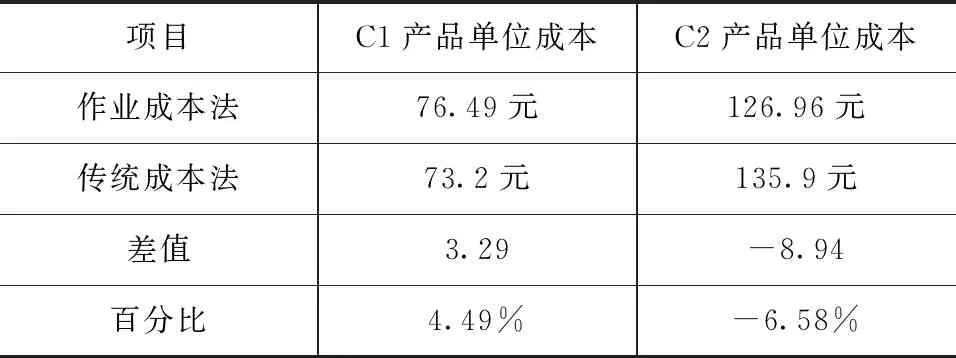

表4 作业成本法与传统成本法C产品单位成本对比

表4显示,两种成本计算方法得出的产品单位成本存在一定的差异。C1产品运用作业成本法计算的单位成本为76.49元,相比传统成本法提高了4.49%;C2产品的计算的单位成本为126.96元,相比传统成本法降低了6.58%。C1产品成本之所以高,与产品前期材料处理、机器维护与处理次数较多有关系。作业成本法可以实现产品的成本重构,将作业成本法的计算结果与企业现行成本法的计算结果进行比较分析,有利于企业实施成本控制、成本考核,提高绩效,对改善企业的生产经营活动有着重要的作用〔5〕。

三、结论

1.间接生产费用分配标准不同。传统成本法一般采用与产品产量有关的单一分配标准分配间接生产费用。作业成本法采用的是多元化的分配标准,除了采用传统成本法常用的工时外,还可以采用机器维修次数、质量检验次数、订单数量等作为分配标准。

2.成本、费用范畴不同。传统成本法中成本仅局限于产品生产过程中直接或间接消耗的资源,而将与产品生产没有直接关系的费用支出(如行政管理部门的各种费用支出)归集为期间费用。作业成本法中的成本是指企业生产过程中的总成本,成本中包括一部分在传统成本法中应归属于期间费用的部分,拓宽了产品成本计算的范围,使计算出来的产品成本更符合企业实际支出。作业成本法将作业分为增值作业和非增值作业。增值作业通过各种方式计入产品成本,侧重作业支出的合理性和有效性。如,独立核算的生产部门的所有支出只要是合理和有效的,都归集为产品成本。非增值作业计入期间费用,这些费用是可以消除的、无效的、不必要的支出。企业可以通过消除非增值作业降低成本,提高经营管理水平。

3.产品成本的准确性不同。由于传统成本计算采用单一分配标准分配间接生产费用,存在一定的平均主义,会高估生产复杂程度高的产品成本,低估复杂程度低的产品的成本。例如,案例中C2产品需要耗时4个小时才能完成,加工相对复杂,传统成本法计算的C2产品的成本比作业成本法计算的成本高6.58%。作业成本法在充分分析、调研、细分的基础上,采用多种分配标准分配各作业中心归集的间接费用,使每种产品承担的每项作业中心的成本更加公平合理,成本信息的可靠性更强。

4.实施难度不同。作业成本法虽然能为企业提供更为准确的成本信息,改善企业的内部管理制度,提高企业经营效率,甚至可以提高企业的凝聚力,促进企业实施业财融合〔6〕,进而增强企业的竞争力,但也存在一定的局限性。一是,作业成本法关注企业生产流程的全过程,成本核算体系的设计、基础数据(包括财务数据、非财务数据)的收集需要较大的人力参与。二是,作业中心的确认、资源动因、作业动因的选择都存在一定的主观性,在实施作业成本法的企业,若没有一个科学合理判断标准,仅凭工作人员的自身经验及主观理解来确定,有一定的盲目性,最终会影响到成本信息的准确性和可靠性。三是,作业成本法计算的成本、费用范围并不完全符合企业对外财务报表数据的要求。四是,作业成本法见效慢的管理方式,不能产生立竿见影的效果,在引用的初期阶段还需企业投入一定的人力、物力,甚至可能在企业的管理方面造成一定时期的混乱。

作业成本法不一定适合所有企业,企业在选择成本核算方法时,应充分考虑企业的生产实际情况、内部管理的需要及成本效益原则,而不能盲目跟风。

猜你喜欢

石油沥青(2022年1期)2022-04-19

中国市场(2021年34期)2021-08-29

广东教育·职教版(2021年2期)2021-03-28

辽宁师专学报(自然科学版)(2020年1期)2020-03-03

消费导刊(2018年10期)2018-08-20

现代经济信息(2016年22期)2016-10-26

中国工程咨询(2016年6期)2016-01-31

中国乡镇企业会计(2015年9期)2015-12-30

商业会计(2015年16期)2015-09-17

商业会计(2014年12期)2014-09-19