货币政策与宏观审慎政策“双支柱”框架体系探析

2020-07-22 07:01:32张辰龙刘晓丽

吉林金融研究 2020年5期

张辰龙 任 璐 刘晓丽

(中国人民银行永吉县支行,吉林永吉 132200;中国人民银行通化市中心支行,吉林通化 134001;中国人民银行舒兰市支行,吉林舒兰 132600)

一、文献回顾与研究进展

一些学者从理论上分析了货币政策与宏观审慎政策“双支柱”调控框架体系。Wagner[1](2010)基于金融监管与货币政策视角分析了全球金融危机的主要影响因素,认为中央银行应该在完善货币政策的同时,适当引入补充性宏观审慎政策工具。Angelini et al.[2](2014) 通过分析资本需求与货币政策的相互作用机制,得出当经济系统受到供给冲击和金融冲击时,货币政策与宏观审慎政策的“欠合作”状态会加大利率和资本需求过度波动。赵丹丹[3](2018) 在阐述我国货币政策与宏观审慎政策概念的基础上,基于目标、工具和传递渠道等方面分析了我国货币政策与宏观审慎政策的协调机制,得出“去杠杆、防风险”背景下,“双支柱”调控框架具有重要现实意义,成为我国货币政策改革的主要探索方向。Yépez[4](2018)通过分析金融冲击和房价冲击下货币政策与宏观审慎政策的宏观经济平抑效果,得出“双支柱”调控框架能够缓和投资和消费波动。一些学者从实证的角度分析了货币政策与宏观审慎政策“双支柱”框架的调控效果。王馨[5](2012) 通过VAR模型分析了我国传统货币政策的有效性,得出引入动态资本充足率的货币政策平抑宏观经济波动的效果优于单一的货币政策,我国应构建货币政策与宏观审慎政策“双支柱”调控框架。Quint &Rabanal[6](2014) 运用两国模型分析货币政策与宏观审慎政策的最优组合,发现引入宏观审慎政策有助于减少宏观经济波动,技术冲击下可能增加借款人福利成本,改善了整体社会福利。闫先东和张鹏辉[7](2017) 构建了包含耐心家庭部门、非耐心家庭部门等多部门的DSGE模型,选取动态贷款价值比为宏观审慎政策工具,考察了货币政策与宏观审慎政策的相互协调极值,结果表明:生产率、货币、住房需求和信贷供给冲击下,货币政策与宏观审慎政策配合可以在不损害实体经济的情况下稳定通货膨胀、贷款总量和产出。

本文在前人研究成果的基础上,基于TVPFAVAR模型测算金融状况指数 (FCI),并运用MFVAR模型对FCI与CPI之间的因果关系进行混频Granger因果检验,通过比较金融波动指数 (FCIF)和物价波动指数 (CPIF) 确定我国物价稳定与金融稳定具有一致性趋势还是呈现背离式走势,全面理解我国货币政策与宏观审慎政策“双支柱”调控框架体系。

二、模型构建

(一)TVP-FAVAR

为了追踪金融市场的波动态势,通常使用时变模型测算FCI:

本文使用TVP-FAVAR模型对FCI的动态权重进行估计,标准的VAR模型为:

进一步参考Koop & Korobilis[8](2014) 的做法,得到TVP-FAVAR模型:

鉴于TVP-FAVAR模型的参数矩阵带有漂移变量,修正式 (3) 与式 (4) 得:

将式 (6) 带入式 (5) ,获得TVP-FAVAR最终表达式:

(二) MF-VAR模型

对MF-VAR模型中的混频数据变量进行设定和说明,MF-VAR(p)过程:

将MF-VAR(p)模型扩展为MF-VAR(p,q)模型,表示为:

三、货币政策困境与“双支柱”框架体系

(一)我国金融状况指数的定量测算

本文借鉴Goodhart & Hofmann[9](2002) 的研究,构建包含利率、汇率等变量的FCI,样本区间为2007年1月至2019年6月,变量处理参考刘金全和张龙[10](2019) 的研究,数据来源于中经网统计数据库和国际清算银行。运用TVP-FAVAR模型测算的我国FCI,并与标准化后GDP与CPI进行比较,我国FCI与CPI、GDP具体走势关系如图1所示。

图1 我国FCI与CPI、GDP关系图

通过上图可发现,FCI与CPI、GDP走势大体相同,转折点之前与之后的走势和中国经济实际发展情况一致。FCI对CPI、GDP有优良的拟合成效,FCI、CPI、GDP的波峰及峰谷表现出滞后特点,大致来看,FCI比GDP大概领先一到两个、比CPI领先大概两到四个季度,证明本研究测算的FCI比较合理。

(二)FCI与CPI的相关性分析

FCI不但可以体现金融市场稳定程度,还和货币政策紧密关联。货币政策对金融市场稳定程度、物价稳定程度产生影响,但国内货币政策主要担负着控制物价的主要责任,一旦出现物价稳定和金融稳定背离态势,单纯依靠货币政策可能很难实现“稳物价”和“防风险”双重目标。进一步看,宏观审慎政策强调通过逆周期监管措施和手段防范系统性风险,从而实现维持金融稳定并促进实体经济持续健康发展的目标,货币政策与宏观审慎政策“双支柱”框架成为调控物价稳定和金融稳定的必然选择。为了确定物价稳定和金融稳定的相关关系,本文采用MF-VAR模型对FCI和CPI混频Granger因果关系进行验证,FCI与CPI的混频Granger因果检验结果见下表1。

表1 FCI与CPI的混频Granger因果检验

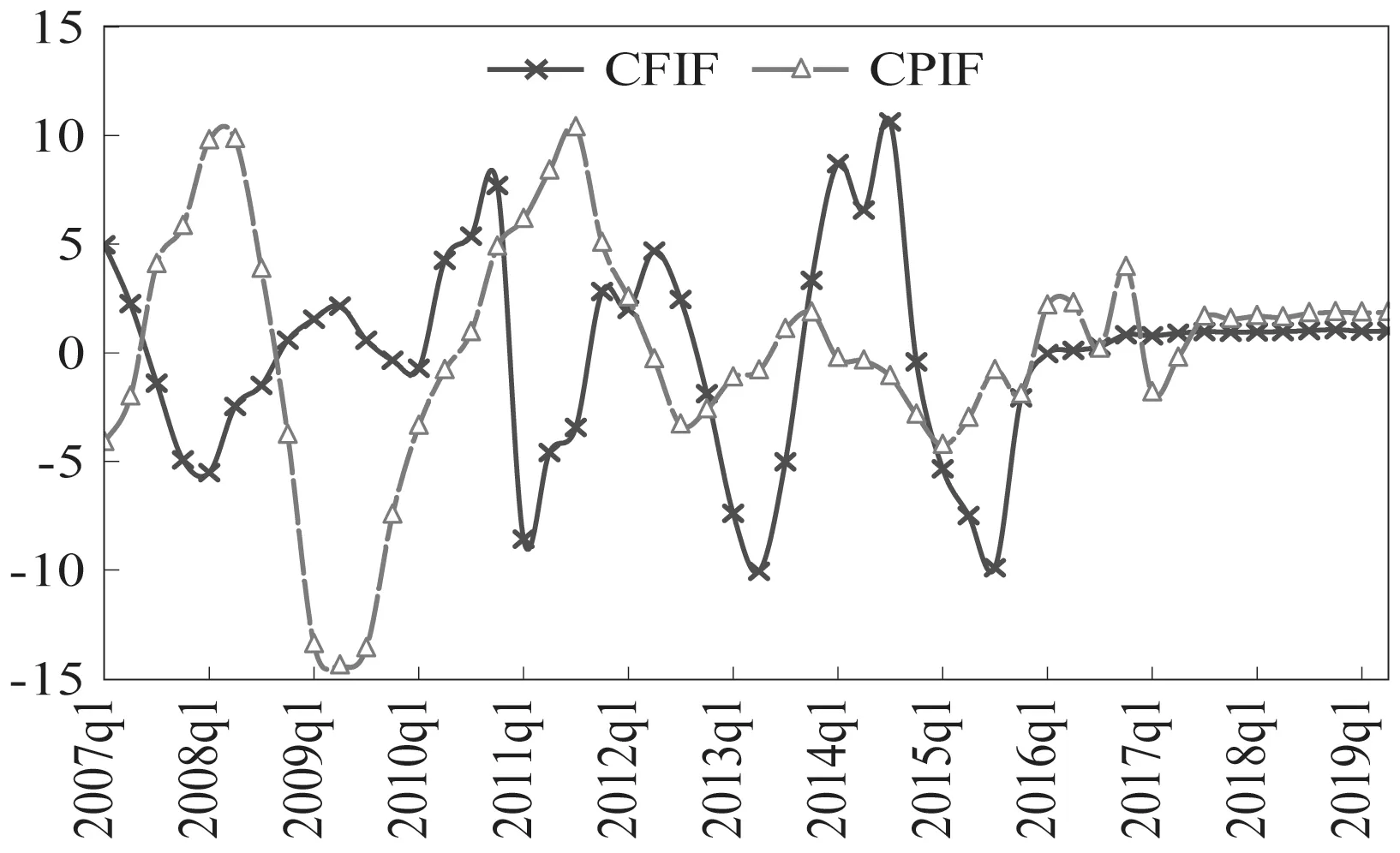

由上表结果可知,滞后阶数存在差异的情况下,国内FCI和CPI的混频Granger因果检验结果表现出一定程度地不同。FCI滞后1到2阶在0.01、3到7阶在0.05的水平上不接受“FCI不是CPI的混频Granger原因”的假设,由此可知FCI为CPI的混频Granger成因,在滞后8阶的情况下对原假设为接受;国内CPI滞后1阶在0.01、滞后2到6阶在0.05的水平上对于原假设“CPI不是FCI的混频Granger原因”不接受,由此可知CPI为FCI的混频Granger成因,在滞后7到8阶的情况下接受原假设。为此,大致可以确定国内FCI和CPI互为因果,若两者的走势表现为背离形态,货币政策调控将难以抉择。为明确中国金融市场稳定和物价稳定两者间存在同样趋势或呈现为背离形态,本研究使用H-P滤波法分解FCI和CPI,进而获得其周期性特点和趋势性特点,然后用趋势性除周期性,得到的比率数值体现物价变化程度和金融市场变化程度,分别称作物价波动指数与金融波动指数,以符号CPIF、FCIF表示,研究区间内国内金融波动指数和物价波动指数的走势详情见下图。

图2 我国FCIF和CPIF走势图

通过图2可发现,国内CPIF与FCIF在某个时期体现为一致性走势,某个时期体现为背离性趋势。具体来说,金融危机之前与之后国内的CPIF与FCIF表现为显著背离形态,伴随经济发展步入新常态,两个指标尽管依旧表现为背离形态,然而程度已开始变小,逐渐向一致性趋势发展,可能的因素是金融危机的产生让货币政策制定者意识到“杰克逊霍尔共识”存在缺陷,为此央行在恰当时机使用了宏观审慎政策,形成货币政策和宏观审慎政策的“双支柱”框架系统,进而达成维持金融市场稳定与物价稳定的目的。由此证实,当政策当局同时关注物价稳定和金融稳定双重目标时,单纯货币政策很难实现较好的调控效果,需要在货币政策量价调控基础上,辅以资本充足率、存款准备金率等工具为主的宏观审慎政策协调配合,形成货币政策与和宏观审慎政策“双支柱”的协调效应,实现经济系统的“稳物价”和“防风险”。

四、主要结论

本文将2007年第一季度到2019年第二季度的数据作为样本,采用TVP-FAVAR模型测算可以体现国内金融市场情况的FCI,且利用MF-VAR模型阐释存在于FCI和CPI两者间的因果关联,进而剖析以金融市场稳定和物价稳定为基础的“双支柱”(宏观审慎政策、货币政策)框架机制,得到下述观点:(1)利用TVP-FAVAR模型核算的FCI可以体现中国经济实际增长情况,在通货膨胀及经济发展方面,都有比较显著的先导性,和GDP、CPI比较,FCI分别领先一到两个、两到四个季度,由混频Granger因果检验可知国内的FCI和CPI间具有双向因果关系。(2)国内FCIF与CPIF在某个时期表现为一致性态势,某个时期表现为背离性态势,金融危机之前与金融危机之后两个指标间表现为显著的背离态势。我国经济步入新常态之后,两者间的背离度有一定程度的减小,但货币政策与宏观审慎政策任何单一政策,均很难兼顾“稳增长”与“防风险”双重重任,需要将宏观审慎政策纳入宏观调控政策框架,与货币政策形成“双支柱”,二者协同配合应对物价变动和金融风险,货币政策与宏观审慎政策具有“双支柱”协同调控效应。

猜你喜欢

能源(2017年7期)2018-01-19 05:05:05

邢台学院学报(2016年4期)2016-02-28 19:54:26

领导科学论坛(2016年4期)2016-02-28 09:18:37

管理现代化(2016年6期)2016-01-23 02:10:57

少儿科学周刊·儿童版(2015年7期)2015-11-24 03:50:09

中国外汇(2015年11期)2015-02-02 01:29:40

江苏年鉴(2014年0期)2014-03-11 17:10:05

民生周刊(2012年1期)2012-07-16 08:22:10

股市动态分析(2012年10期)2012-04-29 19:29:49

意林(2011年24期)2011-02-11 11:09:16