全面预算模式下的阿米巴成本管理方法探讨

2020-07-18 15:37李网明

海峡科技与产业 2020年4期

李网明

摘要:本文通过对传统企业成本管理缺陷的描述引入全面预算管理模式下的阿米巴标准成本管理方法和阿米巴经营考核指标,并将阿米巴管理模式与“全面战略管理”“预算管理”“5WHY分析”“SOP管理”“TPM管理”以及“人力资源管理”有机结合,旨在通过阿米巴模式下的精益管理,帮助企业实现“成本最小化、利润最大化”的经营目标。

关键词:阿米巴模式;精益成本管理;利润最大化

中图分类号:F270.7 文献标识码:A

为确保企业战略目标的顺利达成,公司通常将其年度经营目标转化为年度预算目标并将其层层分解到各子公司、职能部门和生产车间,而这些部门又如何才能通过自己的努力确保公司经营目标尤其是成本费用目标的圆满实现呢?其途径有多种,本文以“全面预算模式下的阿米巴成本管理方法探讨”为题,力求将公司的全面预算管理模式和阿米巴管理模式结合起来对企业成本管理方法进行分析与探讨,并以此指导工作实践[1-2]。

1 经营计划、预算管理与阿米巴管理三者的联系

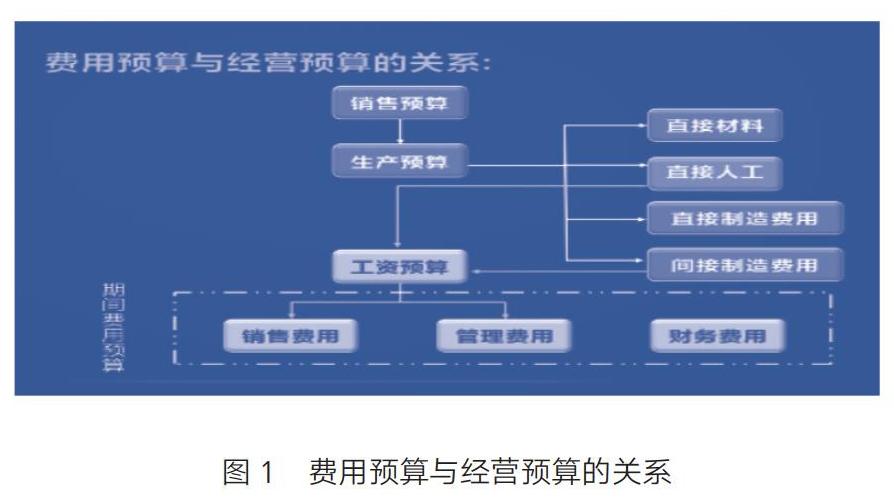

经营计划是预算的基础,预算是从销售、生产、成本等方面将经营计划具体化,是以产、供、销、研的基本策略为标准,以组织架构、職责分工、权限体系和工作流程为前提所进行的专门、系统性工作,因此预算是以利润中心、成本费用中心、投资中心等责任中心来体现管理重点的。就成本费用中心而言,它在公司经营预算中有着举足轻重的地位(图1)。

如何将公司的成本费用控制目标有效落地,传统的成本管理存在“事不并已”“我行我素”等弊端而阿米巴模式能将员工的思想有效地引导至公司经营层的战略目标上来。

2 传统企业成本管理缺陷

传统企业成本管理存在如下缺陷。

(1)一线员工成本管理意识薄弱,主要表现是:“我不是老板,成本与我无关”“节约成本对我有什么好处?”

(2)一线管理人员缺乏成本管理经验,不熟悉“浪费的源头”与预防方法。

(3)中层管理人员没有疏理成本管理流程,没有建立系统化的现场成本管理体系。

(4)基础管理薄弱,不能提供完整、准确、科学的成本数据。无基础数据,成本管理、成本控制、成本效益等高层功能就成了空中楼阁。

(5)成本管理功能缺乏,没有事前的预测与事中的控制,缺乏全员成本控制思想。

(6)舍大求小缺乏现场成本管理和存货成本管理的战略思想。

其最终结果表现为以下两个方面:

(1)老板成本管理意识强,员工对成本管理漠视,只有老板看到的地方成本才能管控好,老板看不到的地方成本管控就薄弱。

(2)老板很辛苦,企业做不大。

究其原因主要是:员工感受不到来自市场竞争的压力也感受不到降低成本给自己带来的利益。如何将成本管控压力有效传递给员工呢?阿米巴经营是一种的成本管控模式。

3 阿米巴经营的内涵

所谓阿米巴经营模式是将整个公司分割成许多个被称为“阿米巴”的小型组织,每个小型组织都作为一个独立的利润中心,按照小企业、小商店的模式进行独立经营,这些小的利润中心相互协作,从而取得集体利益的最大化[3]。

阿米巴经营模式对精细化核算的要求:在将企业细分为阿米巴之后,企业必须对每一个阿米巴采取独立核算制度,以准确地掌握他们的收入和支出情况,所以精细化核算是阿米巴经营模式推行的重要基础。

4 将阿米巴经营理念和全面预算管理理念引入现场生产成本管理

针对上述分析,笔者认为应该将阿米巴经营理念和全面预算管理引入现场生产成本管理,这样将给整个生产成本管理带来事半功倍的效果。具体来讲就是从成本管理战略上实行全面预算管理,从成本管理战术上采用阿米巴经营模式,最终让整个企业的生产成本管理实现闭环并步入良性循环。笔者之所以引入这一管理理念是因为以下几点:

第一,全面预算属于企业战略层面的管理。全面预算与企业经营战略紧密相连,成本管控虽然具有一定的独立性和完整性,但它必须在战略管理的指导下进行。

第二,引入阿米巴经营理念能够树立全员成本管理观。企业员工尤其是中层管理人员是企业成本管理的具体执行者,车间中层管理人员必须采取有效的手段和措施激励其下属积极参与车间的各项成本管理活动。例如,将每个生产车间划分为一个阿米巴成本管理小组,阿米巴小组组长平时加强全员技能培训,每月定期召开成本分析会,对有利于企业成本降低的建议或方案,不论大小,都给予一定的物质激励和精神激励。这样可以创造良好和谐的工作环境,使员工觉得自己被尊重,自己的建议受到领导的重视,进而产生一种荣誉感,成就感,以激发他们更大的工作热情,为降低成本尽最大的努力。

第三,以主人翁态度严抓现场的6S管理,让现场的浪费随处可控。阿米巴小组能以主人翁姿态对待生产现场的“整理、整顿、清洁、清扫、素养与安全”6S活动,他们不仅能改善现场,而且能消除现场的不良品浪费、等待浪费、在制品浪费、士气浪费等现象。

5 全面预算模式下阿米巴成本效率的考核指标设置

(1)围绕企业战略层面的经营指标(预算指标)拟定并分解成本管理目标,下达给各阿米巴单位,其中:单位时间附加值为主要管理目标。

(2)以单位时间附加价值对每个阿米巴小组进行考核。

(3)具体的计算公式:

生产总额(产值)-经费(成本与费用)=阿米巴差额收益;

阿米巴差额收益/总劳动时间=单位附加价值。

6 全面预算管理模式下阿米巴成本管理方法与效果

第一,班组经济指标的量化。对产量、质量、消耗定额、设备故障停台率、可控成本等与成本管理息息相关的KPI指标,更容易逐一进行分解并落实到相关责任人,更方便定期召开成本分析会,进行成本管理绩效考评,并形成“比、学、赶、帮、超”的管理氛围。

第二,遇到问题时能发挥主观能动性进行“5WHY”分析。发现成本管理中存在问题时,阿米巴小组成员会连问5个为什么?从人、机、料、法、环等方面分析出现这些成本控制的根本原因,并采取针对性的措施解决这些问题。

第三,阿米巴小组会主动推进标准成本管理方法的实施。阿米巴小组会主动建立SOP,标定标准工时、标准用料、标准用工。每当发现标准与实绩存在差异或有不正常现象发生时,他们会调查,确定具体原因,必要时会完善SOP规范。

第四,阿米巴小组会积极实施质量成本管理,增加本小组的附加值。在微利时代,由于同行间竞争加剧,企业的直接生产经营成本的降低潜力已非常有限,而质量成本就成为制造业扩大销售、提高企业竞争力的关键因素。引入阿米巴经营理念后,阿米巴小组会严格把关:不合格材料不进车间、不合格半成品不流入下道工序,不合格品不流入仓库。他们会制定合理的工艺流程与制程路线,确保产品成品率与一次出机合格率。

第五,阿米巴小组会积极推行TPM管理,降低维修成本。TPM指全员参加的生产性保全活动,阿米巴小组为提高自身的附加值,从车间主任到全体一线员工全员参与和开展成本管理小团队活动,以追求最大产能为目标,构筑预防浪费的班组管理体系,挑战机械与电气故障为零、不良品为零、浪费为零的高效率目标。

第六,通过阿米巴小组进行成本分析增强员工对市场竞争的敏感度,例如:

(1)某产品成本60元,售价100元。

(2)销售部门佣金:100×10%=10元。

(3)生产部门利润:100-60-10=30元。

(4)如果成本仍为60元,由于市场竞争导致售价下降为90元。

(5)销售部门佣金:90×10%=9元。

(6)生产部门利润下降为:90-60-9=21元。

这样销售和生产部门都能感受到市场竞争的压力,为保证各环节利润,销售和生产都有动力来扩大销售和降低成本。

7 结语

阿米巴模式是一种大道无形的成本管控模式,它最大的优势是能把成本管控的压力和动力有效传递给公司的员工。所谓“干毛巾也能拧出水”,不断进行成本控制是企业生死存亡的关键,只有树立全面预算管理理念和阿米巴经营理念,企业的员工才能将企业的战略目标融入自身的工作实践,才能发自内心的将成本管理目標与自身利益挂钩,也只有如此企业成本管理才能真正实现高效率,企业才能永葆其市场竞争优势。

参考文献

[1] 瞿文莹.现代成本管理[J].现代会计,1999,14(1):78-79.

[2] 晏建英.试析阿米巴在企业管理的重要性[J].中国商论,2019,28(16):160-161.

[3] 杨亚兰.阿米巴经营模式与管理会计的结合探讨[J].会计师,2019,16(14):10-11.