广东省财政收入与经济增长关系实证研究

2020-07-17 02:06:00谢易和

管理工程师 2020年3期

谢易和

(广东省财政科学研究所,广东 广州 510030)

经济决定财政,财政反作用于经济。财政收入来源于经济增长,又通过政府支出转化成促进经济增长的动力。理论上,财政收入与经济增长之间具有相互促进的作用,两者增速呈现正相关关系。本文从实证检验的角度对财政收入与经济增长之间的关系进行研究,选取经济财政总量连续多年位居全国首位的广东省①为研究对象,以1994~2018年财政收入②与GDP的总量和增长率为样本数据进行分析,并结合相关研究结论和广东的实际情况,分析相关影响因素。

一、从统计指标看广东省财政收入与经济增长之间的关系

分税制改革以来,中央与地方财政收入分成关系确定后,广东经济实现高速增长的同时,财政收入亦快速增长。进入新常态后,广东经济增长转向中高速阶段,财政收入增速亦有所下降。初步来看,广东财政收入与经济增长之间存在正相关关系。

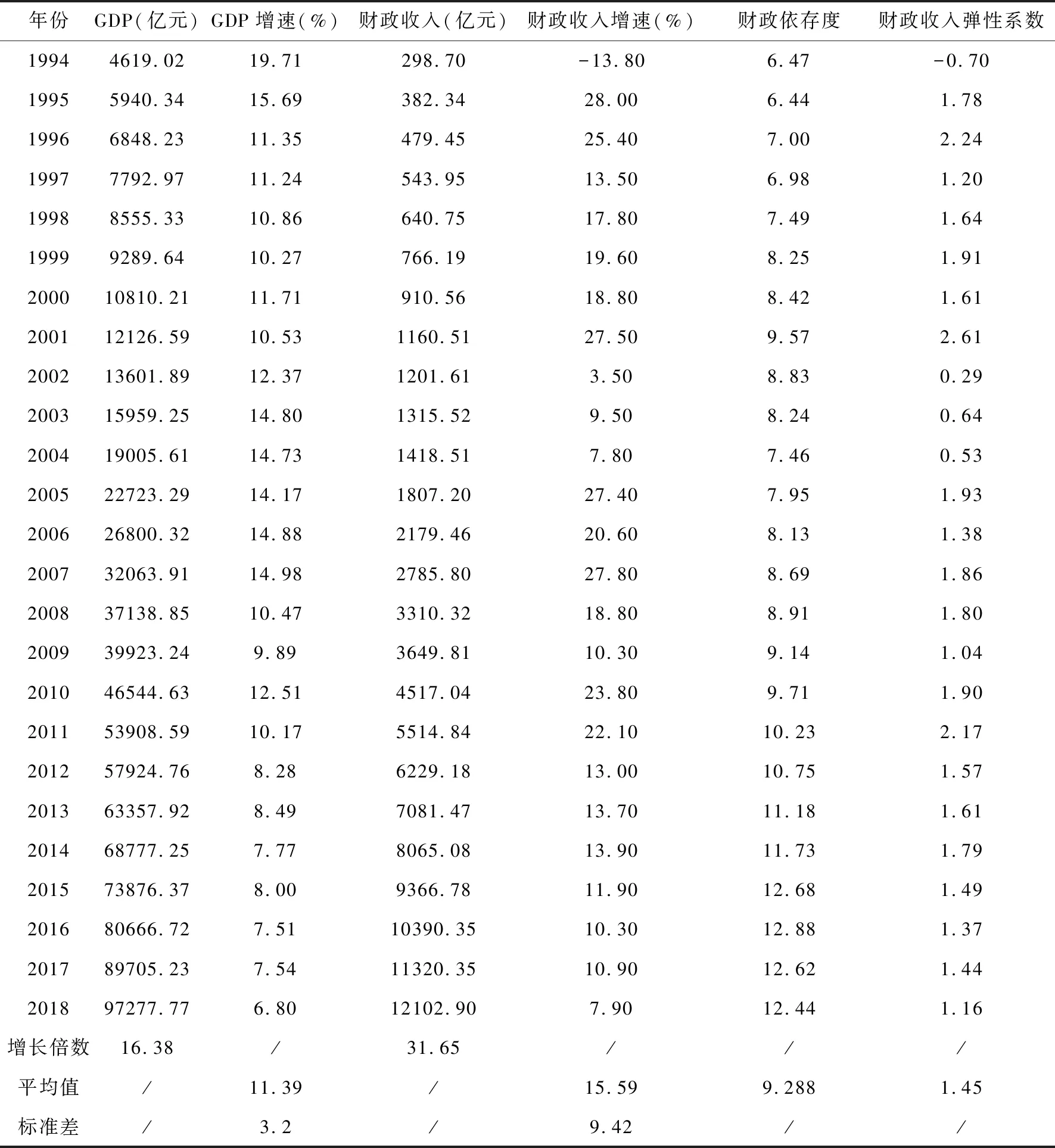

表1 1994~2018年广东财政收入与GDP总量及增速数据

注:1.数据来源:1994-2017年数据来源于《广东统计年鉴2018年》,2018年数据来源于《2018年广东国民经济与发展统计公报》.

2.数据口径:GDP与财政收入总量数据均为现价计算数。GDP增速为不变价计算数,以上一年GDP为基数100;财政收入增速为可变价计算数.

(一)增长倍数及增速比较

从增长倍数及增速比较情况(表1)来看,1994~2018年广东财政收入规模增长31.65倍,约为同期经济增长倍数(16.38)的2倍。财政收入平均增速为15.59%,高出经济平均增速(11.39%)4.2个百分点。除分税制改革实施当年的1994年、2002~2004年实施所得税分享改革③等年份以外,历年财政收入增速均高于GDP增速。总体来看,广东财政收入增长领先于经济增长。

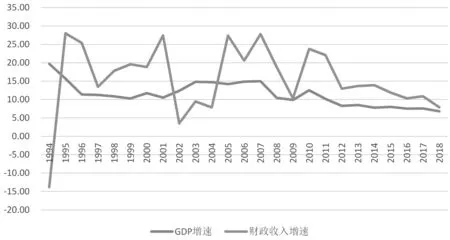

(二)增速发展走势比较

从增速发展走势(图1)来看,广东财政收入与经济增长均呈现明显的波动性,两者增速标准偏差分别为7.31和2.75,财政收入增速波动幅度大于经济增速波动。在部分年份,广东财政收入增速变动幅度甚至超过10个百分点,远高于当年经济增速变动幅度,如:1997年亚洲金融风暴,广东财政收入增速下降11.95个百分点,GDP增速仅下降0.1个百分点;2002年所得税分享改革实施当年,广东财政收入增速下跌23.91个百分点,GDP增速却上升1.9个百分点;2008年国际金融危机,广东财政收入下降9个百分点,当年GDP增速亦下降4.5个百分点;2009年实施系列结构性减税措施④,广东财政收入增速下跌8.5个百分点,GDP增速仅下跌0.6个百分点。

图1 1995-2018年广东省GDP与财政收入增速比较图(%)

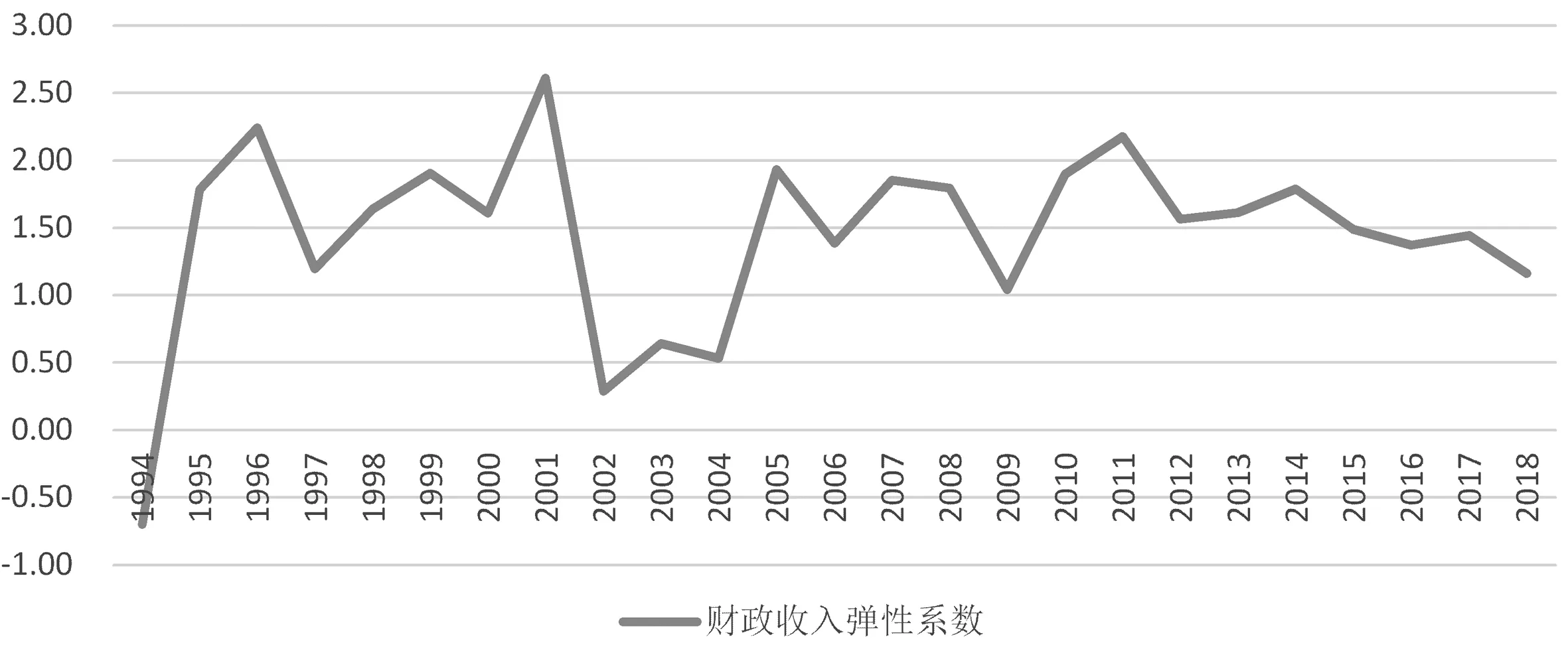

(三)财政依存度和财政收入弹性系数比较

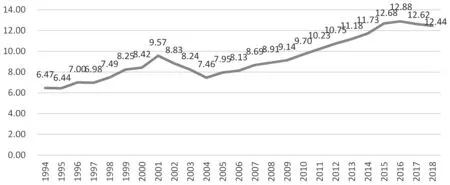

财政依存度(财政收入/GDP)和财政收入弹性系数(财政收入增速/GDP增速)经常用来衡量财政收入与经济增长之间的关系[1]。从1994~2018年广东财政依存度和弹性系数走势情况(图3、4)来看,大致可分为以下四个阶段:

第一阶段:财政依存度上升,财政收入弹性系数波动明显

1994~2001年,分税制改革确定中央与地方财政收入分成,进一步调动地方积极性,广东财政收入占GDP的比重开始逐年上升,从1994年的6.47%上升至2001年的9.57%,7年间共上升3.1个百分点。同期财政收入弹性系数呈高低交替形状,且上下波动幅度较大,主要是财政收入增速波动明显。此阶段财政收入弹性系数平均值为1.85,高于正常范围[2]上限的1.2。

第二阶段:财政依存度下降,财政收入弹性系数偏低

2002~2004年,实施所得税分享改革后,广东所得税分成比例有所下降,2002年广东企业所得税同比下降32.02%,个人所得税同比下降14.79%;2003年两税同比分别下降6.62%和5.64%,导致此阶段广东财政收入占GDP比重出现下降,从2001年的9.57%下降至2004年的7.46%,降幅达2.11个百分点。此阶段由于财政收入增速出现较大幅度下滑,低于GDP增速,财政收入弹性系数亦处于低位状态,财政收入弹性系数平均值为0.49,低于正常范围下限0.8。

第三阶段:财政依存度上升,财政收入弹性系数波动幅度缩窄

2005~2016年,广东财政收入占GDP比重逐渐稳步上升,从2005年的7.95%上升至2016年的12.88%,11年间上升幅度达4.93个百分点,此阶段广东经济增速自2008年国际金融危机爆发以后开始出现下滑,但财政收入增速仍保持较高增长,导致财政收入依存度稳步上升。同期财政弹性系数虽呈高低交替状态,但波动幅度明显比1994~2001年小,经济增速与财政收入增速有趋同的态势,基本围绕水平线1.6上下波动。

第四阶段:财政依存度下降,财政收入弹性系数位于正常区间

2017~2018年营改增后,地方主体税种之一营业税被取消,改征的增值税地方须与中央五五分成,加之供给侧结构性改革背景下各项减税降费政策的出台,广东财政收入增速出现明显下滑,财政收入占GDP比重略有下降,2017~2018年财政依存度分别比2016年下降0.26、0.44个百分点。同期财政收入弹性系数下降比较明显,且逐渐趋向水平线1,财政收入增速与GDP增速之间趋同态势越发明显。

图2 1994~2018年广东省财政收入依存度(%)

图3 1994~2018年广东省(调整后)财政收入弹性系数图

通过上述统计指标的比较和走势分析可以看出,总体来看,广东财政收入增速领先于经济增长,但增速波动幅度更为明显。财政收入依存度呈稳定上升态势,但财政收入弹性系数近年来却平缓下滑,财政收入增速与GDP增速走势趋同。

二、从计量结论看广东省财政收入与经济增长之间的关系

为进一步分析广东财政收入与经济增长之间的关系,采用协整理论与误差修正模型,从计量分析角度对广东财政收入与GDP之间的内在关系进行实证检验。

(一)计量分析过程

1.数据选取和处理

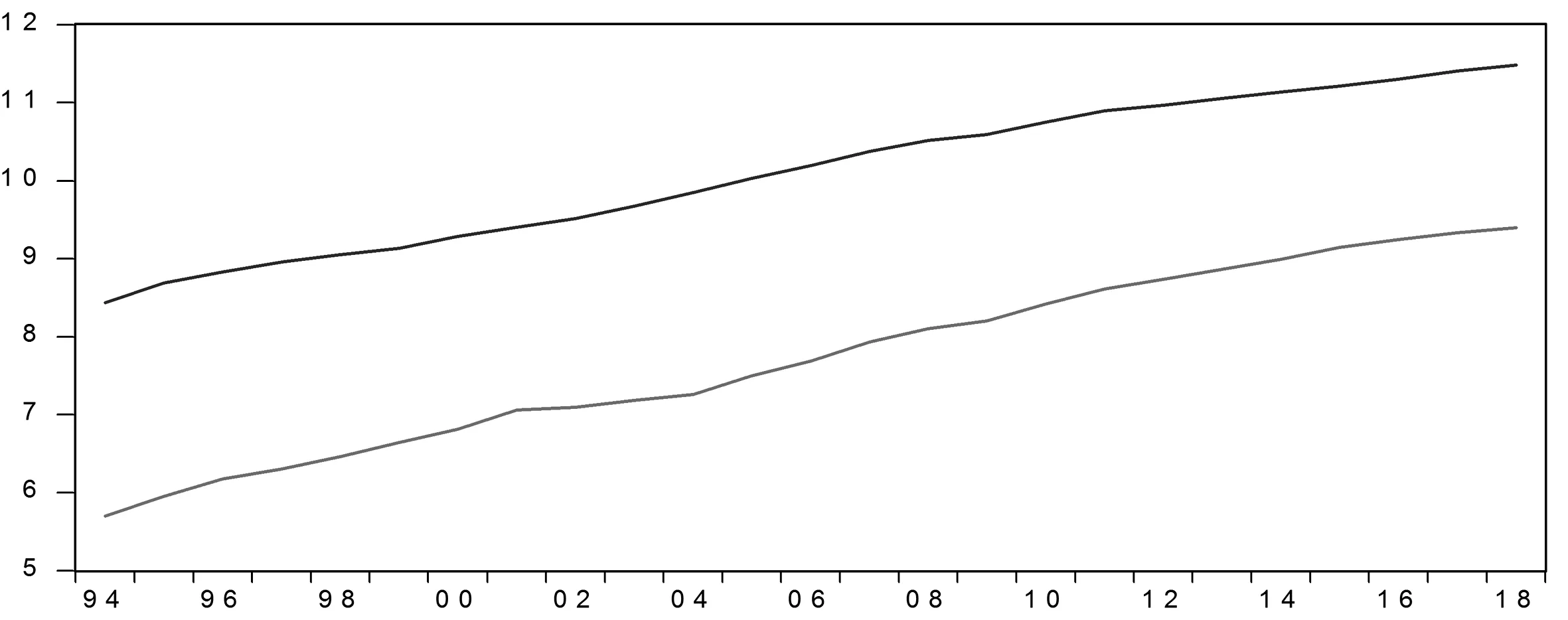

考虑数据可获得性和统一性,选取1994~2018年的财政收入和经济总量数据为样本,用SR表示财政收入,用GDP代表经济总量。同时,为消除时间序列的异方差性,对财政收入(SR)和经济总量(GDP)序列进行对数化处理,得到对数序列,分别记为LSR和LGDP,时序图(图5)如下,可以看出LSR、LGDP序列均为非平稳序列。

图4 1994~2018年广东省财政收入与GDP对数序列时序图

2.序列平稳性检验

由于时序图显示LSR、LGDP序列均为非平稳序列,进行一阶差分处理后,分别记为DLSR、DLGDP。采用ADF单位根检验法进行平稳性检验,结果(表2)显示:LSR、LGDP序列为非平稳序列,但DLSR、DLGDP序列在5%置信水平下具有平稳性,即LSR及LGDP序列均为一阶单整序列。

表2 财政收入与GDP对数序列及一阶差分对数序列单位根检验结果

3.序列协整关系检验

由上述单位根检验可知,LSR、LGDP序列均为一阶单整过程,可以利用“Engle-Granger两步法”检验其协整关系。即以LSR为因变量,LGDP为自变量进行线性回归,得到回归方程式及残差序列,对残差序列进行平稳性检验,若残差序列平稳,则序列LSR与LGDP具有协整关系。相关步骤如下:

1)对LSR、LGDP进行OLS回归,回归结果如下:

LSRt=-4.462+1.204*LGDPt

(1)

(t=-22.856) (t=62.63)

R2=0.994,F=3922.53,DW=0.4217。

可以看出,首次回归模型拟合优度高达99.4%,F检验及t检验均通过,系数显著,表明回归效果较好。但由于DW值仅为0.4217,显示存在明显的自相关性,可能有遗漏的重要变量。考虑加入解释变量和被解释变量滞后一期项进行OLS回归,回归结果如下:

LSRt=-1.248+0.3314*LGDPt+0.656*LSRt-1+0.065*LGDPt-1

(2)

(t=1.213) (t=5.474) (t=0.189)

R2=0.998,F=3982.78,DW=1.824

可以看出,再次回归模型拟合优度高至99.8%,F统计量表明方程系数整体显著,DW值接近于2显示自相关性不明显,但由于变量LGDPt-1系数t检验未通过,系数不显著,故考虑剔除LGDPt-1变量后重新进行OLS回归,结果如下:

LSRt=-1.1961+0.3791*LGDPt+0.6717*LSRt-1

(3)

(t=3.633) (t=7.950)

R2=0.998,F=6261.63,DW=1.823

可以看出,最终回归模型拟合优度仍旧高至99.8%,F统计量表明方程系数整体显著,各变量t检验均通过,系数显著,DW值接近于2显示自相关性不明显,回归效果理想,能较好地刻画变量LSR与LGDP之间的线性关系。

2)利用ADF检验方法检验式(3)残差序列e的平稳性,结果如下:

表3 回归方程残差序列ADF单位根检验结果

检验结果(表3)表明,最终回归模型的残差序列e为平稳序列,说明LSR与LGDP之间存在协整关系。

4.求解长期均衡关系式

由于LSR与LGDP之间存在协整关系,可求解两者之间的长期均衡关系式。假设长期均衡关系式为:

LSRt=tαt+βtt*LGDPt

(4)

利用上述式(3)系数,联立式(3)与式(4)可以计算长期均衡关系式系数α和β:

α=-1.1961/(1-0.6717)=-3.6433;

β=(0.3791+0)/(1-0.6717)=1.1547。

即:LSR与LGDP长期均衡关系式为:

LSRtt=-3.6433+1.1547*LGDPt

(5)

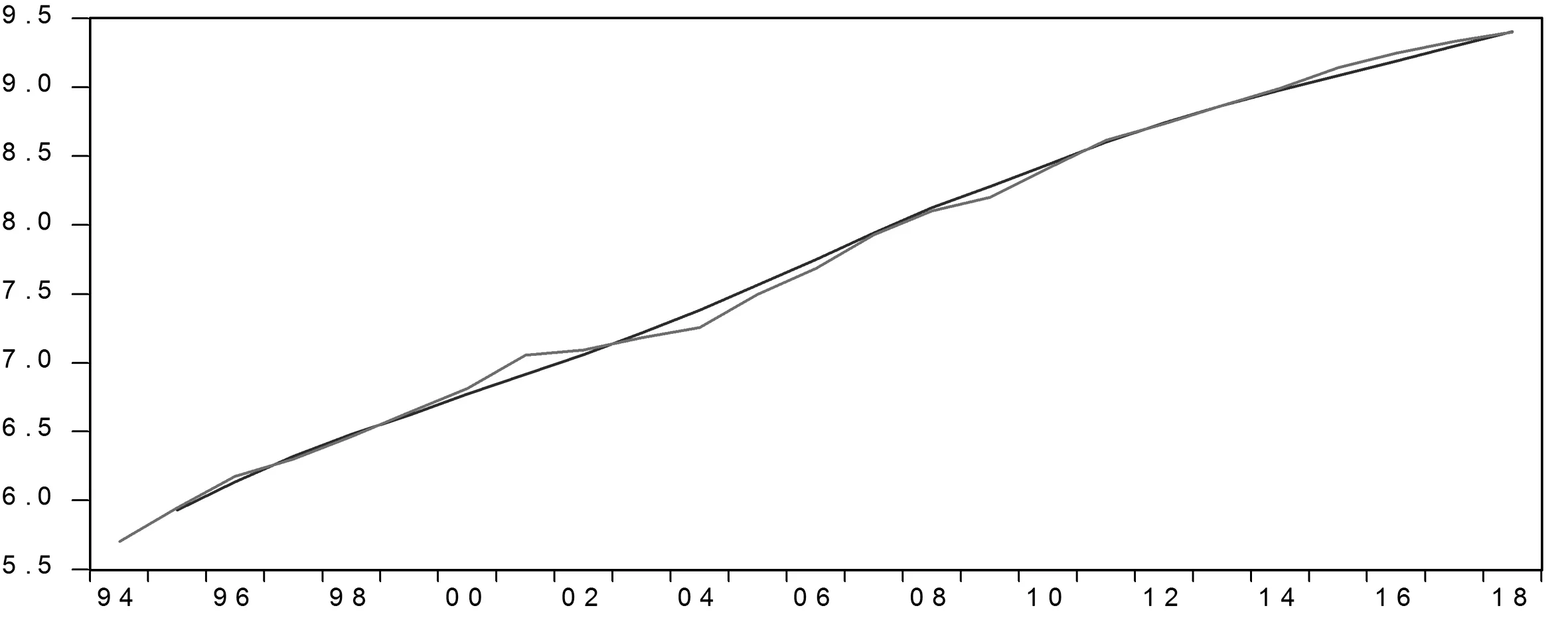

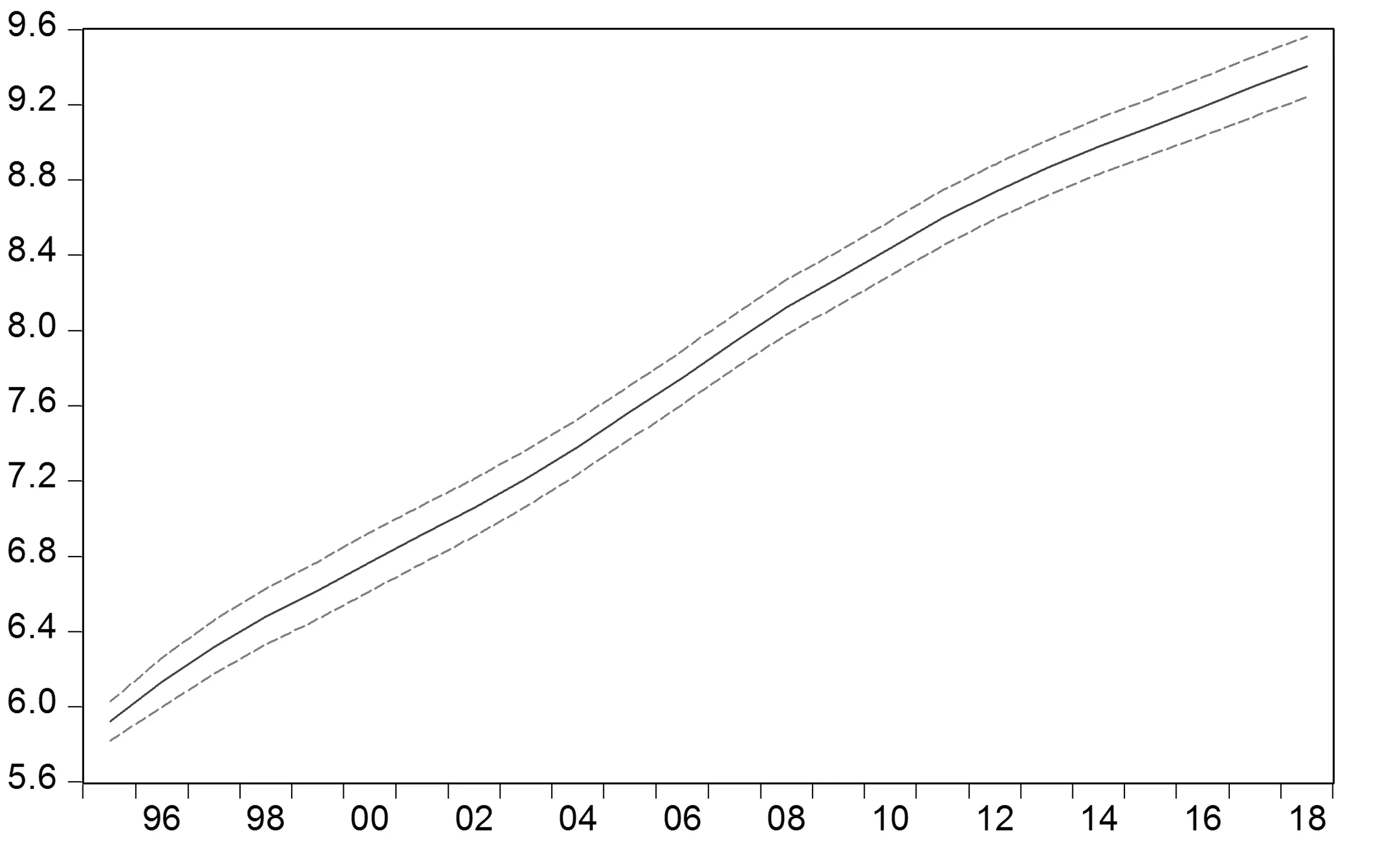

为检验式(5)的拟合效果,将式(5)的拟合值LSRF与实际值LSR进行比较:从拟合图形来看,实际值LSR曲线与拟合值LSRF曲线(图5)接近重叠;模型拟合评价指标MAPE等指标数值(图6)相对较低,表明式(5)拟合效果较佳,能较好地刻画出LSR与LGDP之间的长期均衡关系。

图5 1994~2018年广东财政收入规模实际对数值序列及模型计算值对比图

图6 1994~2018年广东财政收入规模对数序列模型计算值拟合图及评价指标

5.建立误差修正模型

误差修正模型可以刻画出两个变量短期变动对其关系的影响程度,主要包含差分项和误差修正项,其中差分项衡量的是两个变量增长率之间的短期变动关系,而误差修正项衡量的是当变量之间的增长关系出现偏离均衡状态时,回归均衡状态的调整力度。模型步骤如下:

1)设定误差修正项ECM:

ECMt=3.6433+LSRt-1.1547*LGDPt

(6)

2)构建误差修正模型:

D(LSRt)=α+β*D(LGDPt)+γ*ECMt-1

(7)

其中,D(Xt)代表对变量Xt进行一阶差分处理。对模型进行OLS回归结果为:

D(LSRt)=-0.0001+0.3348*D(LGDPt)-0.345*ECMt-1

(8)

(t=1.3516) (t=-3.0443)

R2=0.49,F=10.11,DW=1.82

可以看出,误差修正模型可决系数R2为0.49,拟合效果一般,但方程整体F检验及系数t检验均通过,且DW值接近于2表明自相关性不明显,而ECM系数值为-0.345,符合误差修正机制,可以认为上述误差修正模型能较好地描述出广东财政收入与GDP增长率之间的短期变动关系。

6.格兰杰因果关系检验

格兰杰因果检验是测度变量之间因果关系的可靠方法。由于LSR、LGDP均为一阶单整序列,且具有协整关系,故可对两者进行格兰杰因果关系检验,结果如下:

表3 LSR与LGDP格兰杰因果关系检验结果

结果(表3)表明:在10%显著水平下,滞后一阶的LGDP与LSR互为格兰杰原因,两者具有相互影响作用;滞后二阶至五阶时,仅LGDP为LSR的格兰杰原因,LSR不是LGDP的格兰杰原因,表明往期经济增长对当期财政收入增长具有影响,往期财政收入增长对当期经济增长没有影响。

(二)计量关系分析结论

上述计量关系分析结果表明:

广东财政收入与经济增长之间存在相互影响的格兰杰因果关系,即经济增长能带动财政收入增长,而财政收入增长亦有利于促进经济增长,其中经济增长对财政收入增长的影响具有持续性。

广东财政收入与经济增长之间具有协整关系,存在长期均衡关系式,其中系数值1.1547衡量的是经济增长率与财政收入增长率之间的大致比例关系,即均衡状态下财政收入增长率约为经济增长率的1.1547倍。

广东财政收入与经济增长之间具有误差修正机制,误差修正项ECM的系数值为-0.345,反映的是当上一年度财政收入增速偏离与经济增速之间的均衡关系时,本年度将以34.5%的比率做出反向修正。

三、影响财政收入与经济增长之间关系的相关因素分析

财政收入来源于经济增长,财政收入增速取决于经济增速。其内在机理[3]是经济决定财政,经济规模扩张必然扩大财政收入来源,增加财政收入,反之则带来财政收入的下降。理论上财政收入增速应与经济增速“亦步亦趋”,计量分析结果亦表明,广东财政收入与经济增长之间具有稳定协调的对应关系,经济增速对财政收入增速影响显著。但实际数据显示,广东财政收入增速长期大幅领先于经济增速,且增速变动差异较大,与前述内在机理结论有所差异。经梳理相关研究结论,结合广东实际情况,本文认为主要是以下四个方面的因素影响所致:

(一)往期经济存量资源对当期财政收入亦有所贡献

由于GDP核算的仅是当期经济活动的价值量,而往期经济存量资源亦能对当期财政收入产生贡献[4],从上述格兰杰因果关系检验亦可看出,滞后期的GDP均为财政收入格兰杰原因,对财政收入增长影响显著。因此,当某地区经济实现长期高速增长时,将有较大的经济存量资源对当期财政收入产生贡献,推动财政收入实现更高的增长。广东作为全国经济财政总量最大的省份,历年来经济发展总体保持较高速增长态势:1994~2018年GDP平均增速为11.39%,比全国GDP平均增速9.29%高出2.1个百分点;经济规模连续28年位居全国首位,2018年广东GDP总量占全国比重已达到10.81%,比1994年比重9.5%提高1.31个百分点。在广东经济实现长期高速增长的同时,广东财政收入亦保持高速增长,1995⑤~2018年间广东财政收入平均增速比同期全国财政收入平均增速高出0.8个百分点。

(二)经济结构优化提高单位经济增长财政收入贡献

不同经济活动的单位GDP量产生的财政收入不同,比如二、三产业的单位GDP量产生的财政收入比一产高;金融业和房地产业等现代服务业的单位GDP量产生的财政收入比传统行业高[5]。因此,随着产业结构优化调整,二、三产业比重的增加,金融业和房地产业等现代服务业比重的上升,将使得同样的经济总量增长能带来更多的财政收入增长[6],导致财政收入增速高于经济增速。广东作为经济发达省份,产业结构较为发达,1994~2018年二、三产业比重平均值为92.64%,比同期全国二、三产业比重平均值87.66%高出4.98个百分点;现代服务业发展较快,金融业与房地产业占比提升明显,2018年两个产业产值占GDP合计比重为15.62%,比1994年提高7.59个百分点。

(三)核算差异加大财政收入增速与GDP增速差距

由于部分能产生财政收入的经济活动未计入当期GDP,将导致财政收入增速与经济增速之间出现差异。经济活动越活跃,两者之间的差异越明显,如证券市场、二手房市场等虚拟经济交易活动,能带来契税等相关税收贡献,推动财政收入增长,但相关交易额却并未计入当期GDP[7]。再如外贸进口能增加增值税、消费税等财政收入,但外贸进口额却是作为统计GDP增长的减项[8],加大财政收入与GDP之间的增速差异。可以说,外贸进口额越大,财政收入增速与经济增速之间的差异越大。而广东作为外贸大省,外贸进口额度大,2018年广东货物进口总额占全国进口货物总额的比重达20.51%,是全国第一进口大省;外贸进口额占GDP比重高,2005~2018年广东外贸进口额占GDP比重平均值为45.45%,近年来虽有所下降,但基本稳定在30%左右。

(四)税收征管加强有助于提高财政收入增速

税收征管效率的高低对于财政收入增速的影响较为显著。税收征收率的提高,将使得单位经济增加值对应的税收收入增加[9],从而有助于提高财政收入水平,拉动与经济增长之间的差距。从广东往年的实践情况来看,税收征管的加强有助于提高相关税收增速。如1998年广东按照“加强征管,堵塞漏洞,惩治腐败,清缴欠税”的十六字方针,强化收入征管,努力增加收入,在GDP增速同比下降0.38个百分点的同时,财政收入增速实现同比上升4.3个百分点,其中全面加强农业税收和契税的征管带来全省农业税收和契税收入同比增长27%⑥。2005年广东通过加强财税部门沟通协调、落实厅领导分片抓收入制度、开展财税专题培训班等方式提升财政收入征管效率,实现财政收入增长大幅提升,在GDP增速下降0.56个百分点的同时,财政收入增速却大幅上升19.6个百分点⑦。

四、相关对策建议

正确理解和把握财政收入与经济增长之间的关系,有助于促进财政收入与经济增长之间实现良性互动。在当前减税降费政策背景下,结合本文分析结果,提出以下4点建议:

(一)正确看待减税背景下财政收入较高增长的现象

财政收入增速高于经济增速具有历史延续性,当下财政收入虽然面临减税降费政策的冲击,但在存量经济资源的财政收入贡献和经济发展质量不断提升带来的更大财政收入增量等因素影响下,财政收入增速保持较高增长态势与大规模减税降费之间并非矛盾关系,两者可以并行不悖。

(二)注重从存量经济资源中深入挖掘财政收入潜力

今年实施更大规模减税降费对财政收入增长造成较大压力,而深入挖掘存量经济资源潜力有助于提升财政收入增长,减轻财政增收压力。可以统筹考虑不同预算体系,政府债券和预算资金等各项财力来源,加大政府收入统筹力度;加大存量资源的盘活力度,清查盘活各类政府资源、资产、股权,丰富资金收入来源渠道。

(三)努力促进经济高质量发展提升财政收入增速

经济结构的调整优化,将使得同样的经济增量产生更多的财政收入。应充分利用本轮减税降费政策带来的发展契机,发挥财政政策职能作用,引导地方经济发展加快转型升级,引导企业将政策利好投向实际生产领域,加大创新研发投资,推动经济实现高质量发展,从而带动财政收入实现更好更快地增长。

(四)加强税收征管效率实现财政收入应收尽收

本轮减税降费虽以降低税费成本为目标,但在落实减税降费政策过程中,可以考虑一并推行更加规范透明的税费收入管理体系、实行更加简约高效的税收征管体系,以提高税收征管效率。通过加强税收征管效率,在实现减税降费政策“应减尽减”的同时,努力实现财政收入“应收尽收”,以提高财政收入增长稳定性。

注 释:

①一方面,广东经济财政总量在全国占比最高,一定程度上具有代表性;另一方面,广东经济财政发展水平在全国领先,市场化程度高,经济现象比较符合客观规律.

② 政府收入体系的“四本预算”中,一般公共预算收入最能反映政府可直接支配使用的财力,且与经济增长关系紧密,故本文所称“财政收入”如无特别标明,仅指一般公共预算收入.

③从2002年1月1日起,打破按隶属关系和税目划分所得税收入的办法,实施所得税收入分享改革。主要内容是:除少数特殊行业或企业外,绝大部分企业所得税和全部个人所得税(包括对个人储蓄存款利息征收的所得税)实行中央与地方按比例分享,分享范围和比例全国统一。以2001年为改革基期,合理确定基数,中央和地方分享比例2002年为5:5,2003年为6:4,往后根据实际收入情况另行确定(来源:《中国财政年鉴2003》).

④为应对国际金融危机,2009年我国实施积极财政政策,出台一系列税收政策措施,其中结构性减税政策包括实施增值税转型改革、调低小规模纳税人征收率、降低证券交易印花税与住房交易环节税收,调整个人所得税政策等(来源:《中国财政年鉴2010》).

⑤由于1994年当年实施分税制改革,地方财政收入增速出现较大幅度负增长,当年广东财政收入负增长13.8%,为剔除该因素影响,选取1995-2018年财政收入平均增速与GDP平均增速进行比较.

⑥资料来源于《中国财政年鉴1999》,地方财政工作概述广东省篇.

⑦资料来源于《中国财政年鉴2006》,地方财政工作概述广东省篇.

猜你喜欢

山西财税(2021年4期)2021-01-30 15:09:55

金桥(2020年8期)2020-05-22 06:22:54

近代史学刊(2018年2期)2018-11-16 09:19:42

消费导刊(2018年7期)2018-08-22 03:28:26

财经(2017年10期)2017-05-17 07:54:15

大社会(2016年3期)2016-05-04 03:41:11

中国卫生(2015年5期)2015-11-08 12:09:42

中国卫生(2015年6期)2015-11-08 12:02:36

人间(2015年21期)2015-03-11 15:24:01

辽河(2011年3期)2011-08-15 00:49:13