养殖类企业资产运营模式财务对比研究

2020-07-14 12:47周恒何伟良

山西农经 2020年13期

关键词:财务状况

周恒 何伟良

摘 要:资本运营在企业发展中的作用举足轻重,养殖类企业资产运营模式与财务风险的关系受到理论界与实务界的广泛关注。以生猪养殖类企业温氏股份和牧原股份为例,对比其财务状况,分析轻资产运营模式和重资产运营模式下企业的财务状况。

关键词:养殖类企业;资产运营模式;财务状况

随着我国经济飞速发展,人们的生活水平得到提升,生猪养殖类企业也迎来了发展机遇。关于资产运营模式下财务状况的研究主要集中在某一特定行业或企业中,但对养殖类企业的深入研究较少。以牧原股份和温氏股份为代表,分析两家公司的财务指标,然后采用F计分模型进行定量分析,得到养殖类企业重资产与轻资产的财务状况和风险水平,方便对比分析。

1 资产运营模式分析

国内学者一般认为企业资产包含轻资产和重资产两种,并且两种资产互斥。因此,只需要明确其中一类资产,就可以准确界定轻资产和重资产的概念。杨天波和景梁(2011)[1]认为,面对不断变化的市场和无处不在的财务风险,轻资产运营模式的企业现金流情况较好,应对市场变化的能力较强,企业的财务风险也较小。汤谷良(2012)[2]总结了轻资产运营模式企业普遍存在的特征,即普遍重点利用优质资源,合理拓宽外部资源的利用面,提高其利用效率,从而减少投资和提高收益水平。袁媛(2013)[3]指出,从外在表现和实质两个层面可以判断企业的重资产化情况。重资产运营模式的企业外在表现为企业固定资产绝大多数是企业自有的,同时在土地等资产上进行大量投资。

从轻资产与重资产模式的研究成果可以得出许多结论,但是将理论研究应用到实践中,对轻资产與重资产运营模式下的财务对比分析较少,尤其是关于重资产模式下财务风险方面的研究还有许多空白。无论是国内还是国外研究,都可以说明轻资产和重资产模式的优势和不足。在选择公司的发展模式时,需要结合具体情况。

2 财务状况对比分析

牧原股份的资产运营模式是典型的重资产模式,即自行购买土地和设备,修建厂房。温氏股份则实行委托养殖的“公司+农户”轻资产模式。从股票市场可以看出,生猪养殖产业的变化具有周期性,对财务的深层次影响便是研究重点。从盈利能力、成长能力、偿债能力出发,利用财务风险F值法分析牧原股份和温氏股份2015—2019年的财务数据。

2.1 盈利能力

温氏股份的总资产利润率高于牧原股份,温氏股份2015—2019年的平均总资产利润为18.79%,牧原股份的总资产利润率仅为9.99%。除此之外,温氏股份的营业利润率、总资产利润等指标均优于牧原股份,但是牧原股份的主营业务业务利润率略胜一筹。主要原因是温氏股份采用“公司+农户”的轻资产模式,可以减少不必要的成本和损耗,以更少的资本获得更大的效益,将有限的资金用于养殖方面[4]。

2.2 成长能力

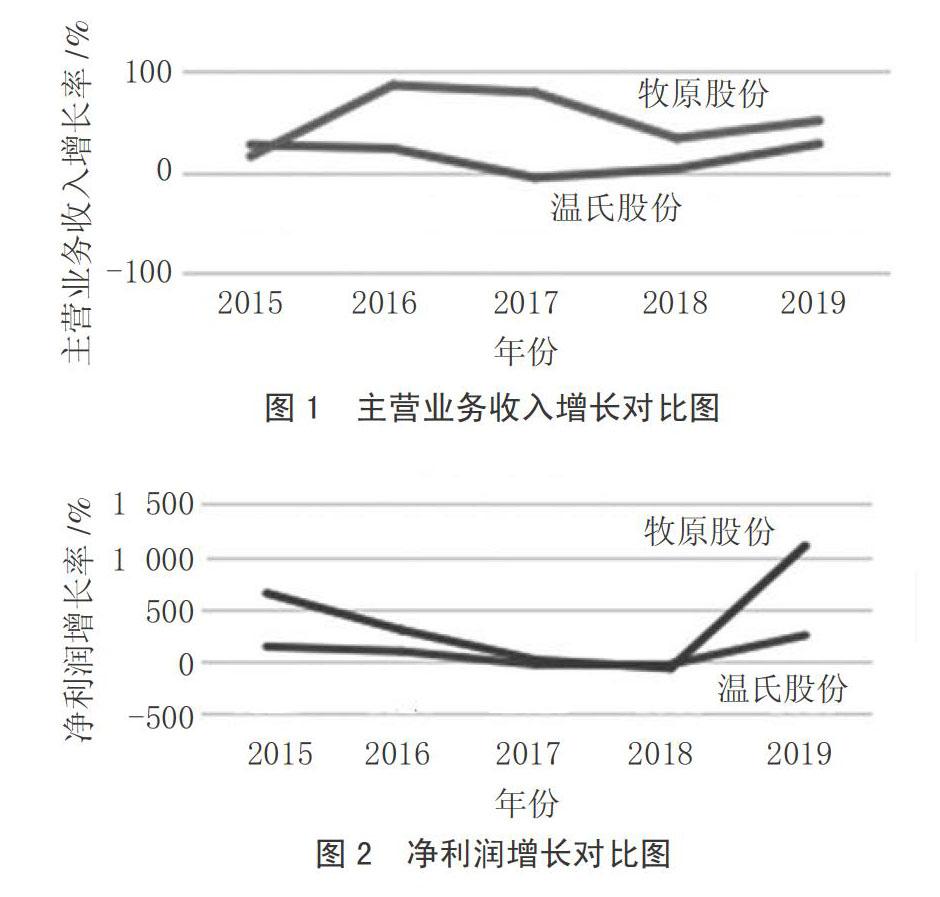

从牧原股份和温氏股份的主营业务收入增长率看,牧原股份的成长能力高于温氏股份,2016—2018年变现明显。牧原股份的主营业务收入增长率先上升后下降,温氏股份的主营业务收入增长率先下降后上升,这些与企业的资产运营模式密切相关。重资产运营模式在成本、质量等方面表现得更好,轻资产模式在抗风险方面表现得更好,见图1、图2。

2.3 偿债能力

分析牧原股份和温氏股份的流动比率发现,温氏股份的流动比率几乎是牧原股份的两倍,说明温氏股份的偿债能力更好。从资产负债率来看,牧原股份的负债率最高为60%,最低为40%,平均资产负债率约为50%;相较于牧原股份,温氏股份的资产负债率远低于牧原股份,但是总体呈上升趋势。根据资产负债率无法判断哪家企业的相关比率更加合理,因为牧原股份的资产负债比率逐渐降低,温氏股份资产负债比率逐渐提高[5]。

2.4 财务风险

采用F分数模型分析两家企业的财务风险。

通过分析能够发现,牧原股份的财务风险相对较大。主要原因是牧原股份使用重资产运营模式,资产负债率较高,流动资产远低于流动负债,偿债压力较大;温氏股份使用轻资产运营模式,重资产较少,流动负债比率小,偿债压力比较小。

除此之外,温氏股份轻资产运营模式可以快速扩张,在发展生猪养殖产业的同时,可以发展生鸡养殖,分散了财务风险[6]。

3 结束语

牧原股份入场早,有绝对的优势。在大环境下,牧原股份迎来了机遇,且牧原股份的成长速度快于温氏股份,发展情况良好。但是与温氏股份相比,牧原股份在营业总收入和总资产利润率方面还有很大差距。

轻资产运营模式和重资产运营模式没有绝对的优劣之分。温氏股份能够快速发展得益于轻资产运营模式,而牧原股份能够奋起直追是因为使用了重资产运营模式。因此,适合企业发展现状且顺应市场发展的模式才是最好的模式。

参考文献:

[1]杨天波,景梁.轻资产战略在现代服装企业中的应用分析[J],管理学家,2011(9):21-24.

[2]汤谷良.财务管理案例[M].北京:北京大学出版社,2007:177-179.

[3]袁媛.我国企业重资产化的态势分析及其财务风险管控[J].财会月刊,2013(3):5-8.

[4]陈鑫.中小型物业管理企业资产运营模式研究[J].企业改革与管理,2019(19):100-101.

[5]李航.碧桂园轻资产运营模式案例研究[D].深圳:深圳大学,2018.

[6]贺碧波.房地产企业轻资产运营模式转型的财务绩效分析[D].开封:河南大学,2018.

猜你喜欢

经营者(2016年21期)2017-03-01

商业会计(2016年18期)2016-11-10

财税月刊(2016年7期)2016-10-11

商场现代化(2016年18期)2016-07-19

商(2016年15期)2016-06-17

商场现代化(2016年12期)2016-06-06

会计之友(2016年5期)2016-03-10

中国市场(2016年7期)2016-03-07

会计之友(2015年10期)2015-05-20

财经理论与实践(2014年1期)2014-04-02