渠道理论下我国企业营运资金管理效率研究

2020-07-14 08:49吴凯进杜雨欣

中国商论 2020年14期

吴凯进 杜雨欣

摘 要:营运资金是企业得以持续发展的基石,同时营运资金管理是企业的核心战略任务。近年来,经济全球化在曲折中发展,加上加工制造业的生产成本不断提高,致使该类企业向东南亚等地区转移,使我国纺织企业发展面临很大压力,营运资金管理效率更需要被关注。本文基于渠道理论,运用主成分分析法,从采购、生产、销售、投资、筹资五个渠道入手,分析纺织行业营运资金管理效率影响因素,并以此提出建议。

关键词:渠道理论 纺织企业 营运资金 主成分分析

1 纺织行业营运资金管理特点

原材料占营运资金比例大、应收账款回收期长、存货周转期长是目前我国纺织行业营运资金管理的主要特点。一是原材料占营运资金比例大,就纺织业来说,产品成本主要来源于原材料,其价格的变动往往会对纺织行业的利润水平造成直接影响。棉花、蚕丝等原材料受气候影响大,更为营运资金的需求带来了不确定性。二是应收账款回收期长,我国纺织企业大都规模较小,管理层往往缺乏对客户信用管理的认识,不重视客户授信的管理,造成部分应收账款难以收回,增加了坏账金额,造成营运资金的损失。三是存货周转期长。纺织企业为满足广大消费者需求,一般会大批量生产来扩大销售规模,这种重营销的推广生产模式忽视了纺织产品季节性和流行性的特点,很容易受市场波动影响,造成存货积压。

2 纺织企业营运资金管理效率指标的选择

根据我国纺织企业营运资金管理特点,纺织企业采取的重营销的生产模式往往会造成原材料采购多和存货周转期长,另外由于规模小会使应收账款回收期长。可见纺织企业营运资金管理效率主要受生产和销售两个渠道的影响,但为了更深入全面探究,本文将从采购、生产、销售、筹资和投资五个渠道着手,选取八个指标进行纺织企业营运资金管理效率的研究,如表1所示。

2.1 采购渠道的影响指标

供应商管理水平和应付账款周转率是两种用来衡量企业在该渠道管理营运资金时效率的重要指标。结合供应链相关理论,供应商管理在企业采购中影响重大,企业通过和供应商创建优良的合作关系,一方面可以在保质的基础上,与供应商洽谈协商采购材料的价格,降低采购成本,从而减少在该渠道营运资金的占用。另一方面能够避免与新的供应商缔约合同时成本的增加;在应付账款周转率上,其反映了企业无偿占用供应商资金的能力。当两者之间存在良好的合作关系时,企业可进行赊购。当应付账款周转率越小时,营运资金管理效率越高。

2.2 生产渠道的影响指标

原材料、存货的周转率是企业在判断生产渠道营运资金管理效率优劣的主要指标。原材料周转率反映了企业一个经营周期内原材料流动次数,原材料不仅会占用该渠道的营运资金,而且放置仓库也会增加管理费用,其值越大,效率越高。存货周转率反映了存货的实际周转速度,而存货中的在产品和产成品主要占用该渠道的资金,其值越大,效率越高。

2.3 销售渠道的影响指标

应收账款周转率和客户聚集度是销售渠道营运资金管理效率评判的重要依据。关于前者,赊销是最为重要的影响因素。当适当采用赊销策略,企业的销售收入会大大增加,但过度采用,会延长收账时间,减缓资金回流速度,不利于企业的持续发展。其值越大,效率越高;在客户聚集度方面,当客户集中程度越高,企业与客户会建立更紧密的关系,从而使得营运资金管理效率提高。

2.4 筹资渠道的影响指标

筹资营运资金率是衡量筹资渠道营运资金管理效率的主要指标,其值可用企业筹资渠道营运资金占营运资金总额的比例表示。该比例越高,说明企业营运资金的来源越广泛,发生资金链断裂的可能性就越小,该渠道营运资金管理效率就越高。

2.5 投资渠道的影响指标

投资渠道营运资金率是衡量一个企业其渠道营运资金管理效率的主要影响指标,其值可用企业投资渠道营运资金占营运资金总额的比例表示。该比例越合理,说明企业在日常经营活动中资金的流动性越好,效率越高。

3 实证研究

3.1 数据来源

本文从上海证券交易所及深圳证券交易所网站发布的我国纺织企业在2018年披露的年度报表中的相关数据作为样本,并将不同数据库的相关数据进行对比来确保数据的准确性和严谨性。考虑到ST公司往往财务异常,在研究营运资金管理时不具有典型性,所以本文剔除ST公司,选取了18家样本公司。本文选用SPSS 20.0和Excel进行数据处理和分析。

3.2 相关性分析

利用SPSS统计软件,本文将8个自变量进行两两相关分析,以此衡量变量之间的相关密切程度,结果如表2所示。Pearson检验表明相关系数绝对值越接近1,相关性越强。由表2可知,相关系数等于1的指标有8对,大于0.7的有4对,有显著相关关系的指标有较多对,说明指标之间是存在相关关系的,在进一步探究指标间的内在联系时,用主成分分析较为合适。

3.3 主成分的选取

主成分分析法将相关性很高的变量转化为彼此不相关的综合性指标,这几项综合性指标会覆盖原来较多变量所反映的信息,从而减少工作计算量,所以本文采用主成分分析法进行数据处理。本文主成分抽取条件为特征值大于1,得到特征值分别为2.377、1.814、1.539的前三个主成分,三个主成分累计方差贡献率达71.613%,即涵盖了原有指标的大部分信息,结果较令人满意,如表3所示。

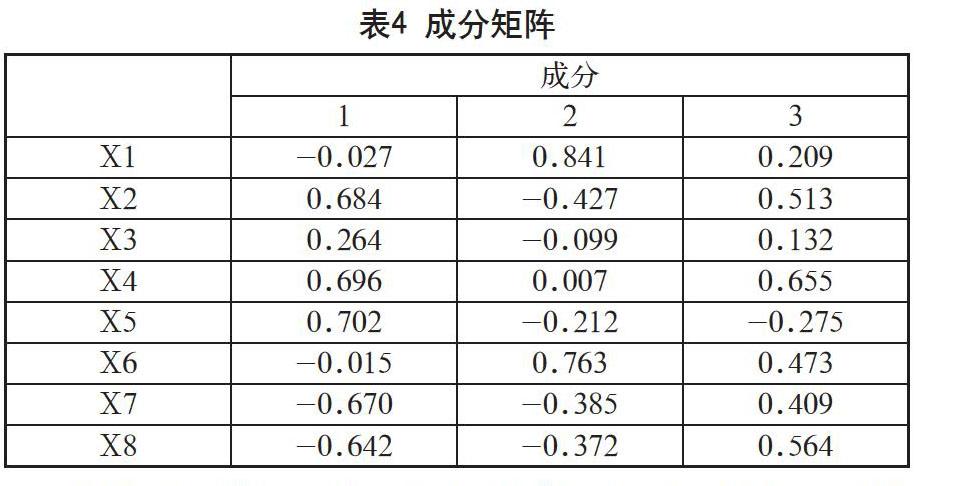

由表4分析可以得到:从第一成分来看,应收账款周转率指标X5占较大载荷量,可以将第一成分概括为销售渠道营运资金管理效率影响因子;從第二主成分来看,供应商管理水平指标X1占较大载荷量,可将第二主成分概括为采购渠道营运资金管理效率影响因子;从第三主成分来看,存货周转率X4占较大载荷量,可将第三主成分概括为生产渠道营运资金管理效率影响因子。

由此可知,销售、采购、生产渠道营运资金影响因子主要影响我国纺织企业营运资金管理效率,且每个因子对原有8个指标的解释度分别为29.711%、22.669%及19.233%。其中对原有指标的解释程度最大的是销售渠道营运资金影响因子,其值达到29.711%,为3个主因子中贡献率最大的因子。

4 提升我国纺织企业营运资金管理效率的建议

通过实证分析得到,我国纺织企业管理效率主要受销售、采购、生产渠道营运资金影响因子的影响,从而得到我国纺织企业营运资金效率主要受供产销渠道的影响。因此,本文将着重从这三个渠道提出提升营运资金管理效率的建议。

4.1 优化采购渠道设计,建立供应链战略合作联盟

对于采购渠道营运资金管理效率的提升,纺织企业可以采取优化采购渠道设计和建立供应链战略合作联盟的措施:一是优化采购渠道设计,企业采购要以消费者喜好为导向,精確定位商品材质和款式。并根据纺织产品制作周期等特点,合理规划企业的采购和生产数量,同时注重区域化差异;二是建立供应链战略合作联盟。企业可将日本丰田的JIT思想扩展到供应商管理上,使供需之间的联系更加紧密,逐步建成供应商战略合作联盟。在面对市场需求发生变化时,纺织企业能实现彼此之间信息的共享,做到积极响应“供给侧改革”。

4.2 培养产品设计人才,构建需求驱动生产模式

纺织企业可以通过培养产品设计人才和构建需求驱动生产模式来提升生产渠道营运资金管理效率。在培养产品设计人才方面,由于当代以消费者为核心,设计创新将成为纺织企业成功的关键因素。企业为了使纺织产品标新立异,能够抢占市场,就要注重设计人才的引进和培养,力争生产出集个性与共性审美为一体的纺织产品,减少不畅销产品的生产,从而减少原材料与存货的积压;在构建需求驱动生产模式方面,采用这种拉式模式追求精细化生产,提高资源利用率。

4.3 加强销售渠道管理,完善客户反馈体系

纺织企业可以从加强销售渠道管理及完善客户反馈体系来提升销售渠道营运资金管理效率:一是加强销售渠道管理,企业可以对应收账款管理制度进行改革升级,设立专门对应收账款进行监控管理的部门,完善对顾客的信用考核体系。同时企业应顺应时代潮流,促进销售渠道多元化,利用好互联网大数据平台,同时抓好“线上线下”;二是完善客户反馈体系,企业要基于纺织企业产品的特殊性,密切关注顾客的反馈意见,及时调整生产计划,减少库存。

参考文献

房小兵,胡思玥.行为财务与建筑企业营运资金管理:影响机理分析[J].会计研究,2016(03).

张敦力,张今,江新峰.企业营运资金管理问题研究——以格力电器为例[J].财会通讯,2018(08).

王靖春.煤炭上市公司营运资金管理效率评价研究[J].会计之友,2018(05).

于雅静,薄建奎.基于渠道理论的M公司营运资金管理研究[J].财会通讯,2018(23).

猜你喜欢

财会学习(2016年24期)2017-01-10

时代金融(2016年29期)2016-12-05

中国房地产·学术版(2016年10期)2016-11-18

大学教育(2016年11期)2016-11-16

中小企业管理与科技·上旬刊(2016年10期)2016-11-15

考试周刊(2016年84期)2016-11-11

财会学习(2016年19期)2016-11-10

商场现代化(2016年22期)2016-10-18

中国市场(2016年33期)2016-10-18

商业经济研究(2016年14期)2016-09-14