南京国民政府前期财政汲取能力再评价(1927—1936)

2020-07-14 10:09焦建华

华中师范大学学报(人文社会科学版) 2020年4期

焦 建 华

(厦门大学 经济学院, 福建 厦门 361005)

国家能力是指国家将自己的意志、目标转化为现实的能力,主要是指中央政府能力,而不是统指公共权威的能力。一般而言,国家能力可分为汲取能力(extractive capacity)、调控能力(steering capacity)、合法化能力(legitimation capacity)与强制能力(coercive capacity)。汲取能力是指国家动员社会经济资源的能力,国家财政汲取能力集中体现了汲取能力,是国家能力的核心,是国家实现其他能力的基础①,是国家建设(state building)的首要任务。正如阿尔蒙德和鲍威尔所言:“汲取能力和现代国家在很大程度上是一对密不可分的双胞胎。”②学界过去对南京国民政府的财政汲取能力已有不少深入研究,其能力之低弱几乎已成国内外学界共识,颇受诟病。不过,学界并未考察国民政府财政收支变化,也未探讨中国近代以来财政汲取能力的演变及其历史地位,因而并不能准确评判国民政府的财政汲取能力。本文将具体分析,并探究国民政府财政汲取能力低弱的深层原因。

一、南京国民政府财政汲取能力已有之估算

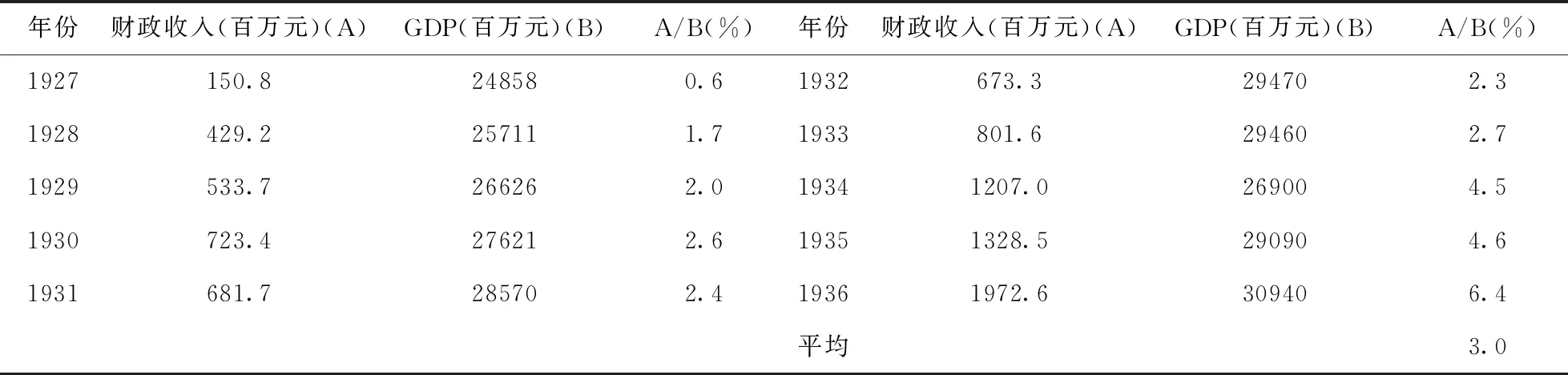

一般而言,衡量一个国家财政汲取能力的指标,往往是通过观察国家财政收入同国民收入(GNP)或国民生产总值(GDP)的比值,如果国家政权仍未统一,中央与地方利益不一致,则用中央财政收入同国民收入或国民生产总值的比值来观察国家汲取能力代替③,这一比值可以大体反映中央政府可以动员与汲取的社会经济资源占社会总资源的份额,本文亦采用该方法④。据此,学界对国民政府财政汲取能力进行了较深入研究,翁之镛认为1931年中央政府财政收入占GNP的2.1%,1934年为4.8%,在1949年以前没有超过7%⑤。费维恺认为1931年至1936年为2.1%至4.3%之间,平均3.5%⑥。姜良芹估算更低,在1.8%-3%之间⑦。张连红分别采用叶孔嘉和巫宝三两组GNP估算值,分别以实际收入与预算收入估算。叶氏能力分别位于2.1%—6.2%(实际)与2.2%—3.1%(预算),平均为3.7%与2.8%;巫氏能力分别位于2.9%—7.6%(实际)与3.0%—5.0%(预算),平均为5.0%与3.9%⑧。笔者根据杨荫溥关于财政收入的研究,以及刘巍、陈昭对国民政府GDP的估算⑨,对国民政府1927-1936年财政汲取能力进行了重新估算。

从笔者计算结果来看,国民政府财政汲取能力位于0.6%至6.4%,年均3.0%。1927年国民政府刚成立,汲取能力极低,只有0.6%。1928年年底,国民政府形式上统一全国,控制地区虽有限,但汲取能力已显著上升。1929年至1936年,国家财政汲取能力位于2.0%—6.4%,基本正常,与学界评估基本一致,汲取能力低弱属实。不过,这只是静态的看法,没有涉及财政汲取能力的总体变化,因而不足以准确评判其历史地位。有的学者将其与同期其他工业化国家(财政汲取能力平均超过20%)相比⑩,认为国民政府财政汲取能力太低。这种比较实质上是以已经完成或基本完成现代化的国家标准来评判一个处于现代化起步阶段的发展中国家,有欠公允,并不能完整准确地评判国民政府财政汲取能力的发展状况。因此,我们应从财政收支本身以及中国近代国家财政汲取能力演变趋势来详细分析,才能准确评判国民政府的财政汲取能力及其历史地位。

表1 1927-1936年国民政府财政汲取能力表

资料来源:杨荫溥:《民国财政史》,北京:中国财政经济出版社,1985年,第41、45页;焦建华:《中华民国财政史(下)》,长沙:湖南人民出版社,2013年,第529页;王玉茹:《近代中国价格结构研究》,西安:陕西人民出版社,1997年,第23页。

二、南京国民政府前期财政汲取能力之评判

如前所述,我们应以国民政府财政收支及近代中国国家财政汲取能力之演变予以比照,才可以准确评判国民政府的财政汲取能力及其历史地位。

(一)不管是财政收入绝对值,还是财政汲取能力增加值,国民政府均取得明显进步

首先,国民政府财政收入绝对值总体稳步增加。国民政府财政收入从1928年的42920万元增长到1936年的197260万元,年均增长16.5%。若根据档案所载,1931—1936年,财政收入增长更快,从1931年68800万元增长到1936年198700万元,年均增长19%。财政收入增长速度迅猛,可见国民政府控制能力已明显上升。

其次,国民政府财政汲取能力总体稳步上升。从图1可看出,除1930—1932年期间有所下降外,其他年份的财政汲取能力稳步上升,从1928年1.6%上升至1936年5.5%,年均增长16%。从当时分裂割据的历史状况来看,国民政府财政汲取能力稳步增长,反映了国民政府在全国控制力与国家建设方面均有显著进步。

图1 1927—1936年南京国民政府财政汲取能力变化示意图

(二)若从1840年鸦片战争以来发展态势考察,国民政府财政汲取能力的进步更明显,反映了中国财政及国家建设取得显著进展

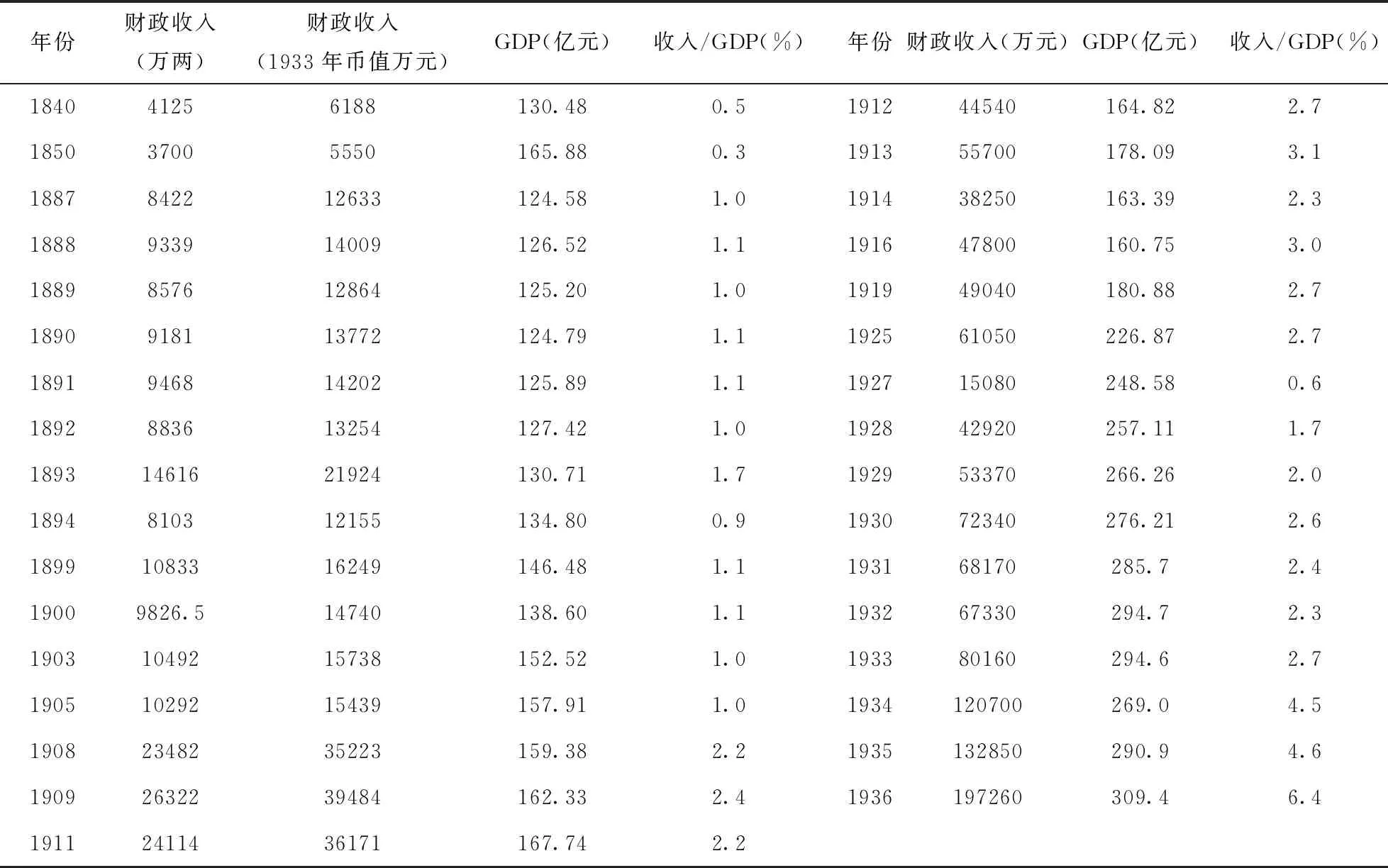

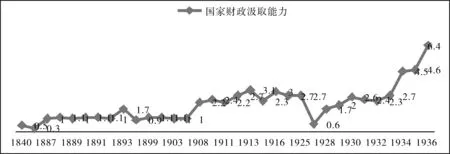

1840年以来,中国面临前所未有的危局,外有英、法等西方列强入侵,大量屈辱赔款,内有农业经济发展迟缓等经济问题,中央财政运转艰难。及至咸丰时期,清代中央集权型财政关系开始发生转变,由于镇压太平天国等革命运动,军费开支急剧膨胀,中央财政左支右绌。为了维持王朝统治,清政府只得允许各省自行经营筹划,导致地方督抚财权扩张,奏销制度名存实亡,中央财政权力下移,清前期单一的财政中央集权体制开始瓦解。至光绪时期,清朝财政资源整体处于严重匮乏状态,中央行政权力被极度削弱,地方经济割据局面逐渐形成,中央财政渐趋崩溃,直至1911年清政府被推翻。北洋政府时期,虽然中央政府不断采取措施加强集权,但军阀割据局面已形成,他们截留中央税款以自用,拥兵自重,极力掠夺地方财源以对抗中央和周边军阀,陷入混战。1927年4月,南京国民政府成立,中央政府开始整顿国家财政经济,采取一系列措施对中央财税收支体系和管理制度进行重大改革,不断加强中央集权,极力统一全国财权。因此,财政汲取能力稳步增长,这正是南京中央政府努力集中财权的成效。以下是笔者根据收集的1840年以来的中央政府财政收入与GDP估算数据,对1840—1936年国民政府财政汲取能力进行估算的结果:

表2 1840-1936年国民政府财政汲取能力估算表

注:(1)根据国民政府规定,1933年1元银币含纯银23.493448克。明清时期1两等于公制37.301克,按纯银含量推算,银两和1933年银元的换算率为1.59。不过,根据1933年费两改元规定,规元7钱1分5厘合银元1元,1库平两合1.069规元两,因而实际上库平两1两克兑换1933年银币1.5元,本文以1∶1.5粗略换算,未计物价因素。GDP、1912—1936年财政收入均按1933年币值计算。

(2)财政收入数据来源

1840年财政收入数据实为1841年数据,来自陈光焱:《中国财政通史·清代卷》,北京:中国财政经济出版社,2006年,第78页;另见何本书:《清代户部诸关初探》,《南开学报》1984年第3期。1850年财政收入实为1849年数据,来自王庆云:《石渠余纪》卷三《直省出入岁余表》,转引自史志宏、徐毅:《晚清财政:1851—1894》,上海:上海财经大学出版社,2008年,第54页。

1885—1894、1899、1903、1908-1909年财政收入来自《清史稿》卷一二五,食货六;刘锦藻:《清朝续文献通考》卷66,国用考四;卷67,国用考五;卷六八,国用考六。刘岳云:《光绪岁计表》,教育世界社,光绪二十七年印本。主要统计系如刘岳云统计,不过岁入存在部分问题,如海关洋税收入数与实际不符,刘锦藻指出,“照海关统计表,年各短收”,“十四年至十九年均少五百余万”。因此,从光绪十四年(1888)至1892年均增加500万两,尽可能符合实际。参见刘锦藻:《清朝续文献通考》卷66《国用4·赋额》;并参见汤象龙:《中国近代海关税收和分配统计》,北京:中华书局,1992年,第63-68页。

1893年数据来自史志宏、徐毅:《晚清财政:1851—1894》,上海:上海财经大学出版社,2008年,第279页。1899年数据来自刘锦藻:《清朝续文献通考》卷68,国用考六。原表参见E.H.Parker,China:PastandPresent,Chapman & Hall,Ld.,1903.原表数为10156.7万两,按分项数字合计,应为10832.8万两。

1900年数据系户部该年度预算收入。罗玉东:《光绪朝补救财政之方案》,《中国近代经济史研究集刊》第1卷第2期,1933年5月。根据罗玉东文,原始数据出自光绪二十五年十月十一日户部预筹二十六年度支折附清单。1903年数据系根案佶估算,刘锦藻:《清朝续文献通考》卷68,国用考六。按根岸佶自言,清政府光绪二十九年报告“举岁入而不及岁出,无可比较”,故“以此为底本,斟酌情势,而为一收支概算表”;1905年数据来自H.B.Morse,TheTradeandAdministrationoftheChineseEmpire,Kelly and Walsh,Ltd,Shanghai,1908,p.115。

1911年数据系根据清朝度支部该年预算收入;1912—1925年财政收入来自杨荫溥:《民国财政史》,北京:中国财政经济出版社,1985年,第3、22页。贾士毅:《民国财政史》下册,上海:商务印书馆1917年版,附录;《民国续财政史》第3册,上海:商务印书馆,1933年,第39-45页;焦建华:《中华民国财政史(上)》,长沙:湖南人民出版社,2013年,第214页。1928-1936年数据来自杨荫溥:《民国财政史》,北京:中国财政经济出版社,1985年,第41、45页。

(3)GDP数据

1840年数据来自刘逖:《前近代中国总量经济研究(1600—1840)》,上海:上海世纪出版集团,2010年,第180、157页;1850年数据来自刘佛丁、王玉茹、于建玮:《近代中国的经济发展》,济南:山东人民出版社,1997年,第90页。

根据上表,可作示意图如图2所示。从图2可以清晰看出,1927年后,国民政府财政汲取能力稳步上升,最终超过1913年3.1%的水平,最高值超过两倍多。1840年以来,中国财政汲取能力一直处于低水平,直至1908年,财政汲取能力从未超过2%。除1893年(1.7%)外,其他年份均在1%上下徘徊,可见中央动员与获取财政资源的能力之低。1908年后,财政汲取能力才有所好转,一般仍低于3%。1933年费两改元后,财政汲取能力超过4%,逐年提高。因此,尽管国民政府财政汲取能力偏低,但从近代中国发展态势来看,国民政府已经扭转了1840年以来财政汲取能力低下水平,开始逐渐提高,这也说明中国现代化进程开始稳步前进,国家建设取得初步成效。

图2 1840—1936年中国国家财政汲取能力演变示意图

(三)从跨国比较来看,国民政府与同期发达国家相比明显落后,但与其早期、大致相同发展阶段状况相比,差距并不大

从国际范围来看,国民政府财政汲取能力究竟如何呢?本文选取与英国、美国与日本三国比较。之所以选择这三国,主要是三国财政汲取能力演变具有代表性与可比性。英国是最早完成工业化的国家,也是纯粹的原生型现代化国家,财政汲取能力演变较纯粹;美国是比较典型的原生型现代化国家,后期疆域面积与中国大体相当;日本是近邻,文化相近,历史环境大体相近,又是一个成功的后发型现代化国家,财政汲取能力演变具有很强的参照性。

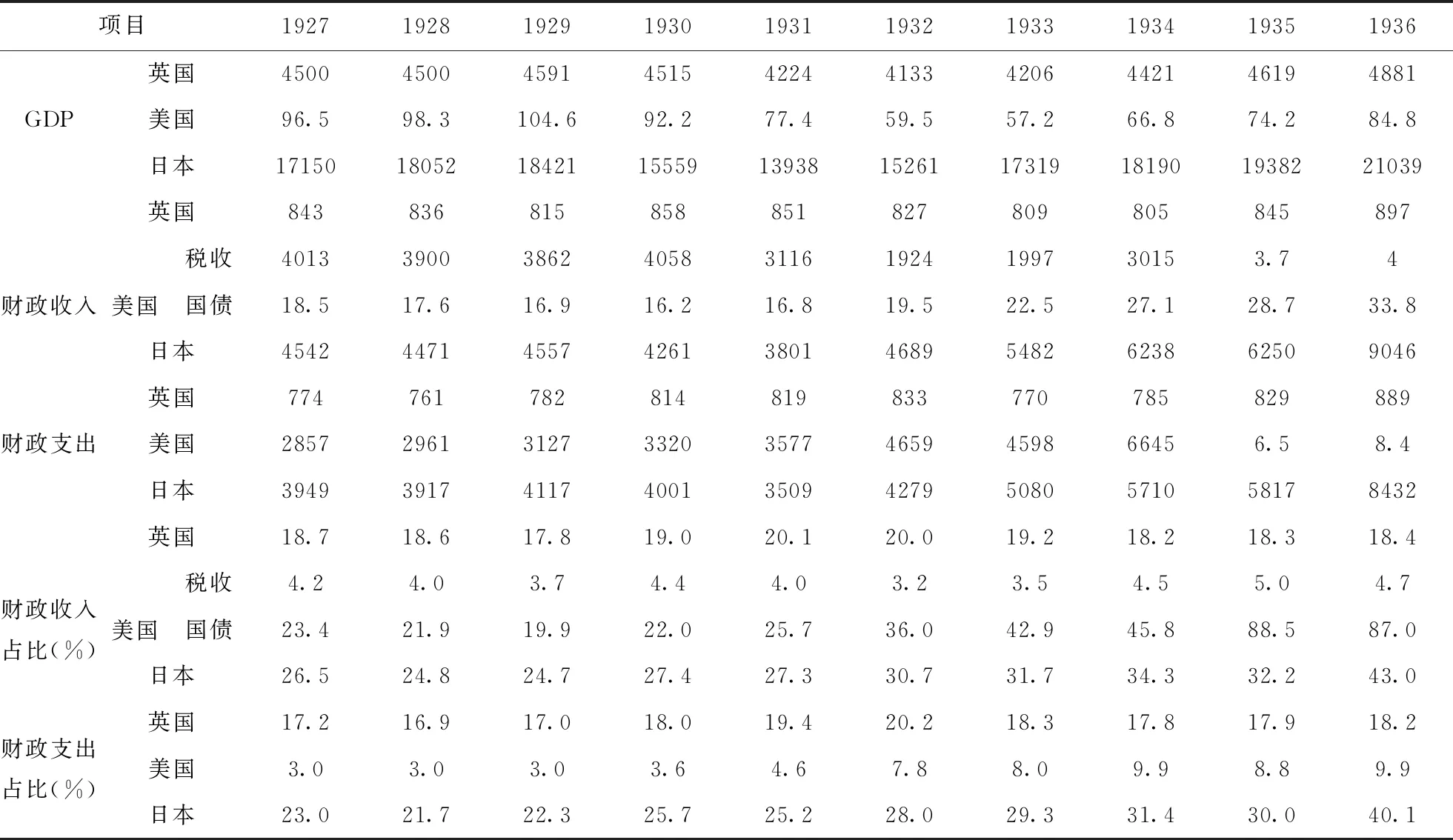

表3 1927—1936年英、美、日三国财政汲取能力表

注:(1)英国统计单位为百万英镑;(2)美国GDP,1935、1936年联邦财政收支,国债单位为十亿美元,其他收支单位为百万美元。国债为每年年末统计,不是新发国债,存在累计之误。支出项未计每年国债本息支出。收入占比国债项是税收与国债之和的占比。由于统计问题,包括国债项的收入占GDP比重应该会偏高,支出项会偏低。(3)日本统计单位为百万日元。

资料来源:英国GDP数据来自Ryland Thomas and Samuel H. Williamson,WhatWastheU.K.GDPThen?TheConsistentSeries, Measuring Worth, 2019;美国GDP数据来自Samuel H. Williamson,WhatWastheU.S.GDPThen? Measuring Worth, 2019;日本GDP数据来自深尾京司、牧野達治、攝津斉彦:《日本経済の成長会計分析 : 1885-1970年》,http://hermes-ir.lib.hit-u.ac.jp/rs/handle/10086/30392。英国、美国、日本财政收支数据来自中国社会科学院世界经济与政治研究所综合统计研究室编:《苏联和主要资本主义国家经济历史统计集(1800—1982)》,北京:人民出版社,1989年。

从上表可以看出, 1927—1936年期间,英国、日本的财政汲取能力远超过国民政府。美国情况比较特殊,除国债以外的收入(主要是税收)占比为3.2%—5.0%,与国民政府大体相当,国民政府最高占比(6.4%)还超过美国。若包括国债,即使存在偏高状况,实际占比也远超过国民政府。由于未计国债本息支出,美国财政支出占比总体比国民政府略高,为3.0%—9.9%。因此,从同一历史时期比较来看,国民政府财政汲取能力远低于英、美、日三国。然而,若以同一历史发展阶段相比,国民政府差距并不突出,图3是英国早期发展阶段财政汲取能力示意图:

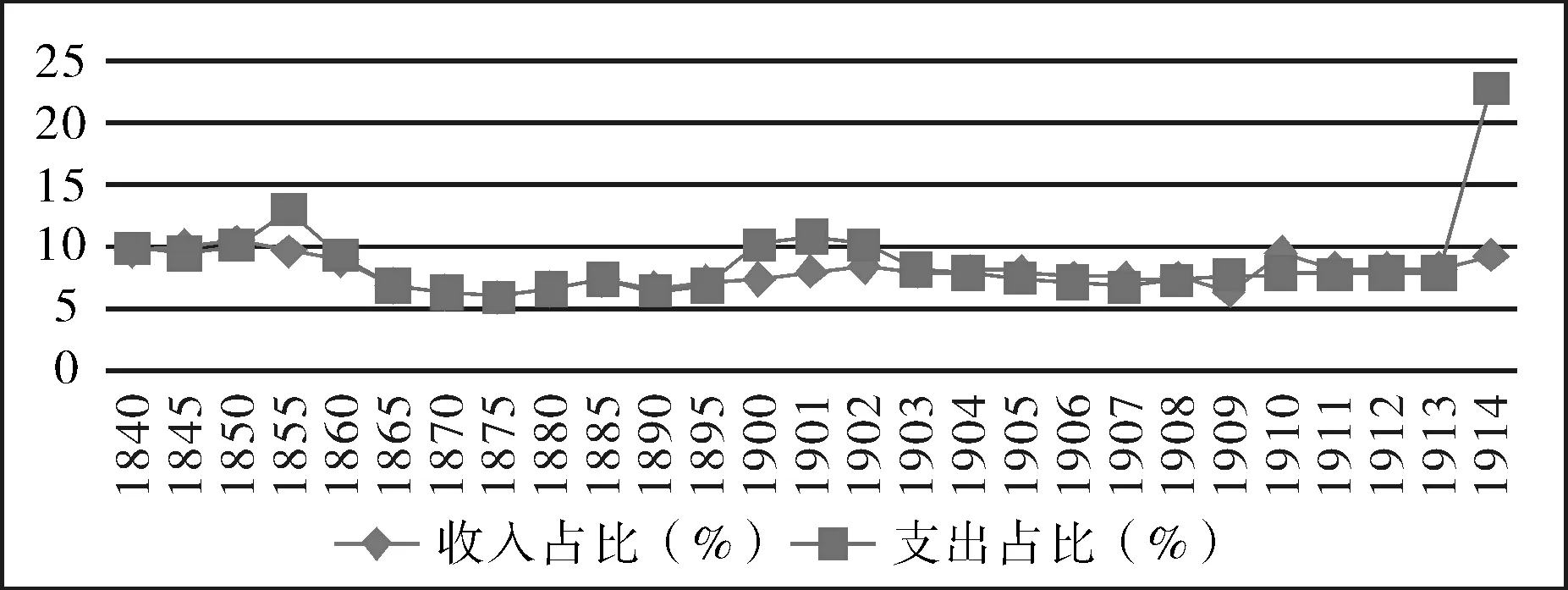

英国财政收支占比可分为两个时期:(1)1840—1851年,英国财政收入占比处于9.1%—11.6%之间,财政收入占比年均10.1%,1851年后财政收入占比趋于下降,历年均未超过10%,直至“一战”爆发后才达11.5%(1915)。(2)1852—1914年占比处于5.8%—9.8%之间,年均7.5%。1840—1856年财政支出占比处于9.3%—13%,财政支出占比年均10.2%。此后占比逐渐下降,除1900-1902年外,占比没有超过10%,一直处于5.6%—9.3%之间,“一战”爆发后财政支出占比由1913年7.9%飙升至22.9%;1856—1913年,英国财政支出占比年均7.3%。

图3 1840—1914年英国财政收支占GDP比重图

美国建国初期财政汲取能力较低,是1790—1840年美国财政汲取能力变化表:

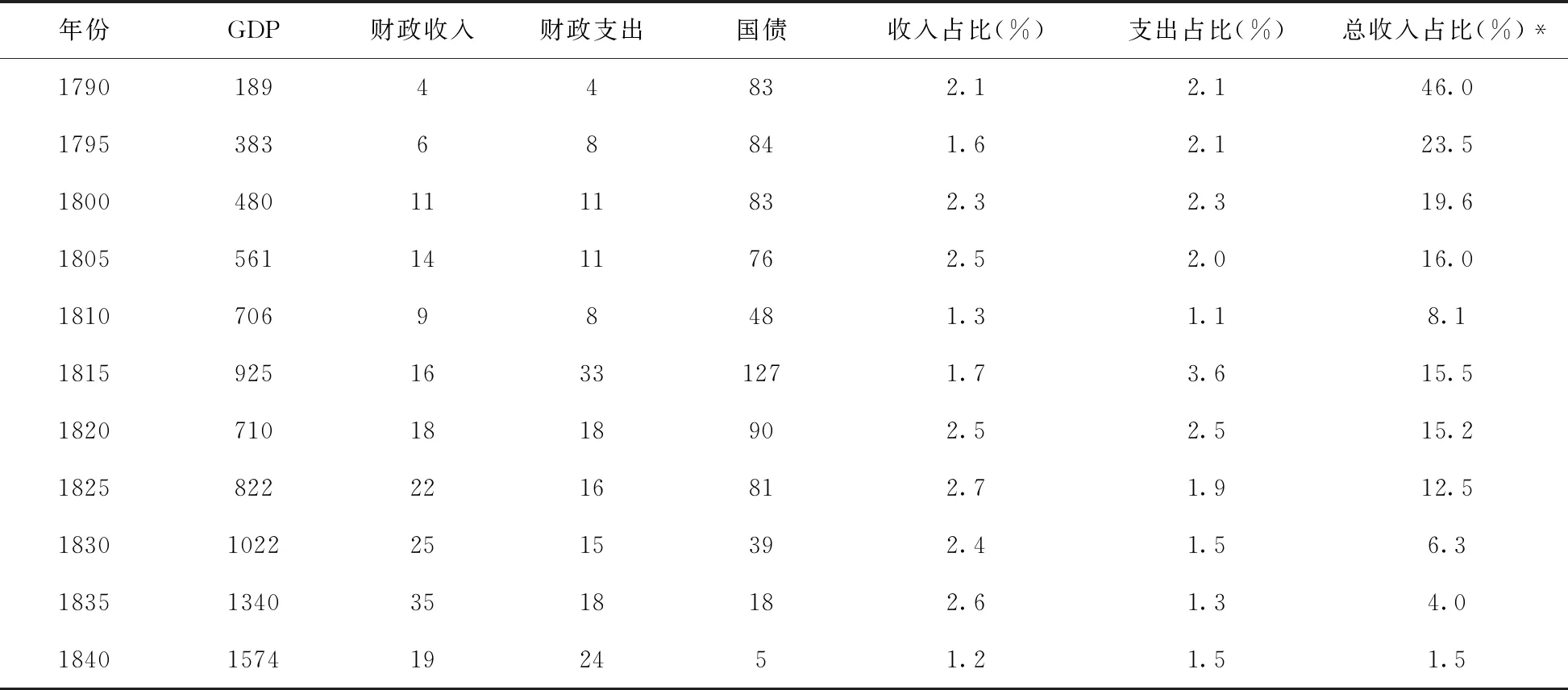

表4 1790—1840年美国联邦政府财政汲取能力表 单位:百万美元

*注:财政收入为国债以外的收入,总收入为财政收入与国债之和;占比由相关数据计算所得。

资料来源:GDP数据来自Samuel H. Williamson,WhatWastheU.S.GDPThen? Measuring Worth, 2019;财政收支与国债数据来自中国社会科学院世界经济与政治研究所综合统计研究室编:《苏联和主要资本主义国家经济历史统计集(1800—1982)》,北京:人民出版社,1989年。

从上表可以看出,1790—1840年,收支占比很低,财政收入占比最低只有1.2%,最高不过2.7%。若包括国债在内,1790年,即美国建国次年占比最高,为46%,此后逐渐走低,1840年最低,只有1.5%。财政支出占比为2.1%—3.6%。参见图4。因此,国民政府财政汲取能力还高于美国建国初期。1840—1917年(美国1917年参加“一战”),美国财政收支占比很低,国债以外的财政收入占比处于0.5%(1843)—6.1%(1866)之间,年均2.4%;财政支出占比处于0.8%(1843)—9.3%(1863)之间,年均2.7%。财政收入占比一直很低,支出占比也很低。包括国债在内的财政总收入占比分为三个时期:(1)1840—1861年,总收入占比最高只有4.4%(1851),年均2.7%。(2)1862—1890年为第二时期,除1862年为9.9%外,其他年份均超过10%,尤其是南北内战与南方重建时期,总收入比重一般在15%以上,最高达37.3%(1867),占比年均24.2%。(3)1891—1917年为第三时期,除1896年(10%)外,其他年份均低于10%,直至1918年激增至21%,占比处于4.0%—9.9%之间,年均7.0%。参见图4。因此,分阶段与美国联邦政府相比, 国民政府财政汲取能力1840—1861年略强, 1862—1890年远不及,1891—1917年略低。

图4 1840—1917年美国财政收支占GDP比重图

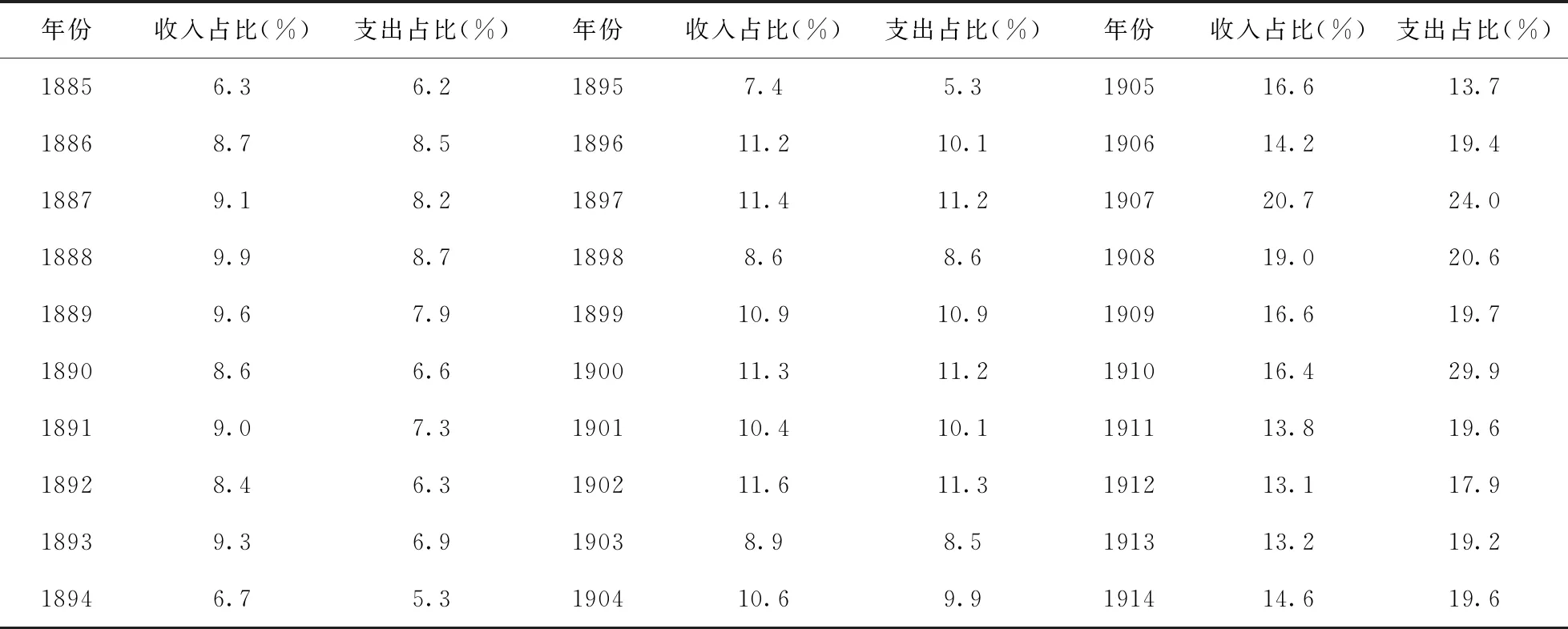

与现代化初期的日本相比,国民政府还是远远不及。如表5所示,1885—1914年,日本财政收入占比处于6.3%—20.7%之间,30年年均11.5%,反映日本国家汲取能力远高于国民政府。财政支出处于5.3%—29.9%,年均12.4%。由于日本政府明治维新初期直接参与经济活动,兴办企业,扶助私人投资等,因而政府用于经济发展的支出规模很大,国民政府根本无法相比。

表5 1885—1914年日本财政汲取能力表

注:(1)由于缺乏1868年明治维新以来的GDP数据,故从1885年计算。(2)1904—1914年财政收支有普通与特殊账户,由于无法剔除重复,因而只选取普通账户,支出是剔除重复计算后的净支出。上述数据根据财政收支与国民收入数据计算所得。

资料来源:财政收支数据来自中国科学院经济研究所世界经济研究室编:《主要资本主义国家经济统计集(1848—1960)》,北京:世界知识出版社,1962年。GDP数据来自深尾京司、牧野達治、攝津斉彦:《日本経済の成長会計分析 : 1885-1970年》,http://hermes-ir.lib.hit-u.ac.jp/rs/handle/10086/30392。

从跨国比较来看,国民政府财政汲取能力虽比同时期英、美、日等发达国家明显落后,但与英美早期相比,落后差距并不大,甚至比1790-1861年的美国还稍强,与日本差距甚大。

三、南京国民政府前期财政汲取能力低弱现象凸显的原因分析

从中国现代化进程来看,南京国民政府财政汲取能力偏低属正常情况。对于南京国民政府汲取能力低弱原因,部分学者进行过探讨,如张连红认为,税源狭窄、中央财政受到地方侵蚀(中央税被地方截留与地方苛杂附税奇重)以及财务行政整合能力低、征收费用偏高等严重制约了南京国民政府财政汲取能力。影响财政汲取能力的因素有很多,一般可分为三类:一是发展因素,与该国经济发展水平、经济结构、经济国际化程度等因素有关;二是制度因素,即实行什么样的财政体制;三是政策因素,主要涉及政府的税收、支出等财政政策。学界分析国民政府财政汲取能力低弱原因,基本属于上述三类因素。但是,不管是时人反映,还是后来学者研究均显示,国民政府财政汲取能力低弱现象特别突出。近代以降,政府财政汲取能力弱并不意外,晚清政府已较明显,北洋时期军阀混战,中央政府频繁更替,没有多少人关注其汲取能力强弱问题。较北洋政府相比,南京国民政府政权相对稳定,财政收入绝对值持续增加,汲取能力亦在提高,为什么反差明显,财政汲取能力低弱反而更凸显?这需从中国整体现代化进程去考察分析。

(一)政府支出数额持续增加, 支出规模逐渐扩大

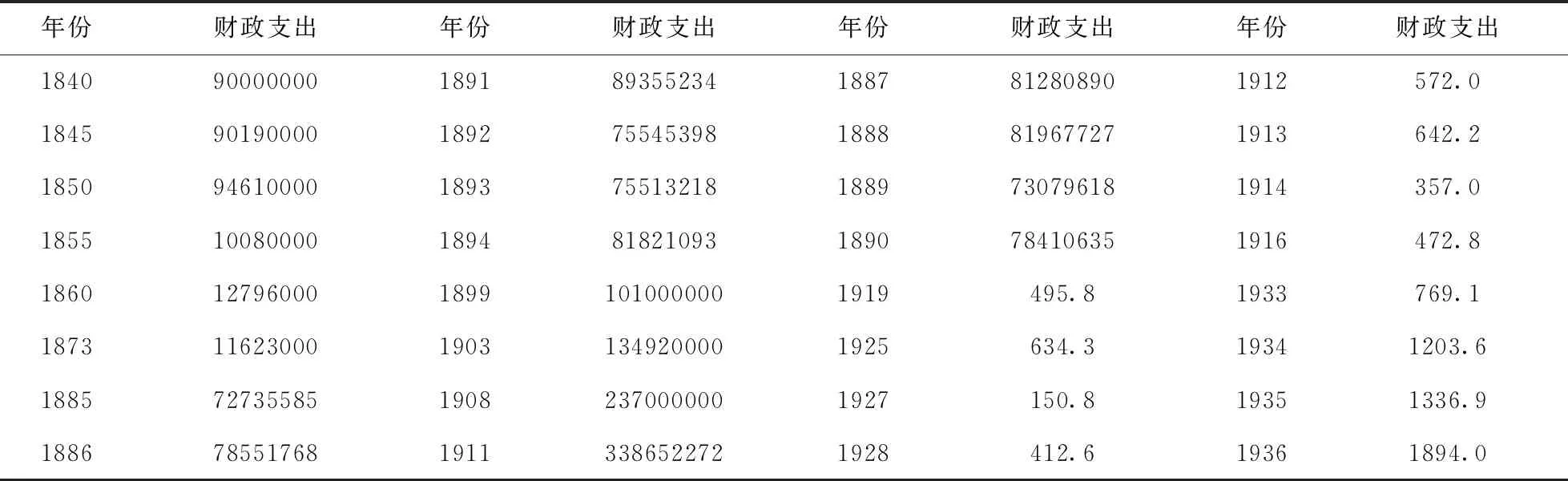

财政汲取能力弱凸显的一个重要原因是政府支出数额不断增加,政府开支规模不断扩大,对国家汲取能力提出了更高的要求。如果没有支出持续扩大,财政汲取能力强弱就不会太重要。显然,1840年以来,政府支出数额持续增加,支出规模逐渐扩大。表6是1840—1936年中央政府财政支出估算表:

表6 1840—1936年中央政府财政支出估算表

注:1840—1911年单位为两,1912—1936年为百万元(1933年币值),两与1933年银元以1∶1.5折算。

资料来源: 1840—1873年支出数据转引自彭泽益:《十九世纪后半期的中国财政与经济》,北京:人民出版社,1983年,第140页;周育民:《晚清财政与社会变迁》,上海:上海人民出版社,2000年,第70页。1885—1894年数据,参见刘锦藻:《清朝续文献通考》卷67,国用考五;卷68,国用考六。刘岳云:《光绪岁出总表》,教育世界社,光绪二十七年印本。1899年为吴廷燮估计,参见吴廷燮:《清财政考略》,1914年校印本,第22页。1903、1908年为根岸佶的估算,参见刘锦藻:《清朝续文献通考》卷68,国用考六,1911年为度支部预算之数。1912—1925年数据,参见杨荫溥:《民国财政史》,北京:中国财政经济出版社,1985年,第3、15、22页;贾士毅:《民国财政史》下册,上海:商务印书馆,1917年,附录;《民国续财政史》第3册,上海:商务印书馆,1933年,第39-45页;焦建华:《中华民国财政史(上)》,长沙:湖南人民出版社,2013年,第214页。1927—1936年数据,参见杨荫溥:《民国财政史》,北京:中国财政经济出版社,1985年,第70页。

从图5可看出,1840年以来,中央政府支出整体呈增长态势,尤其是南京国民政府时期,中央支出增长迅速。中央政府支出大体分为两个阶段。第一阶段是1840—1927年。晚清时期,中央支出持续扩大,1840年政府支出只有白银900万两,1911年到顶峰,达33865.2万两(度支部预算数,折合1933年币值50800万元)。清政府被推翻后,中华民国建立,但增长之势并未停止。除1914年略有下降外,其他年份基本处于增长态势。第二阶段是1927—1936年。1927年,中央政府转以南京国民政府为主体,中央政府支出降至最低点,只有15080万元(数据亦不准确),其数额只及清政府

图5 1840—1936年中央政府财政支出金额示意图

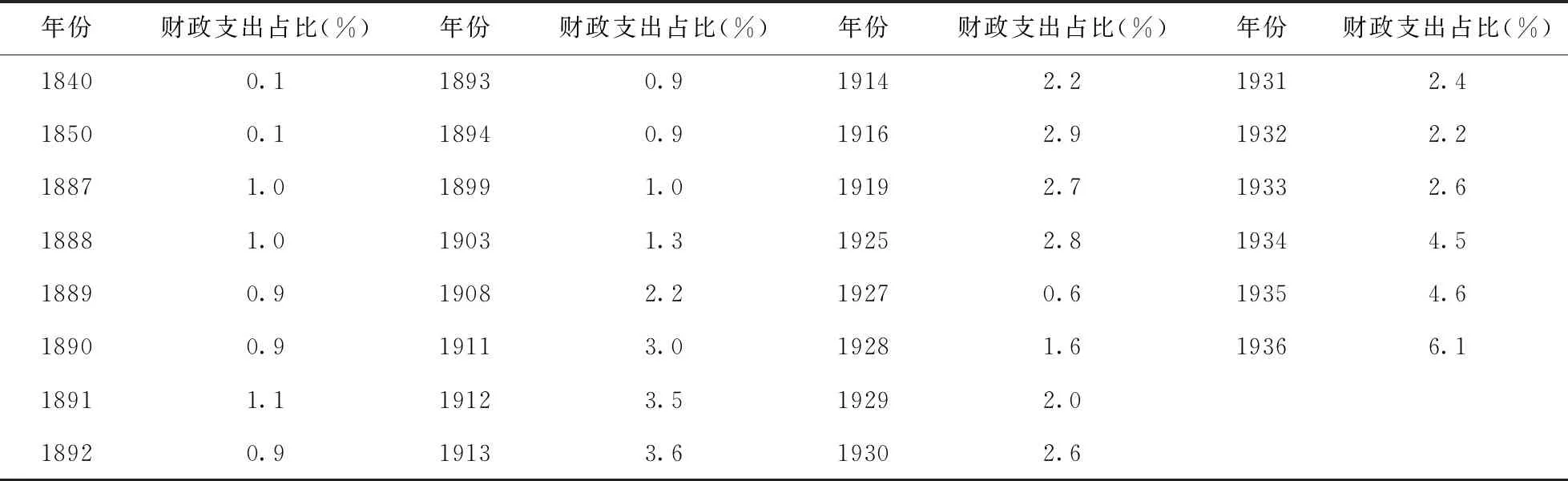

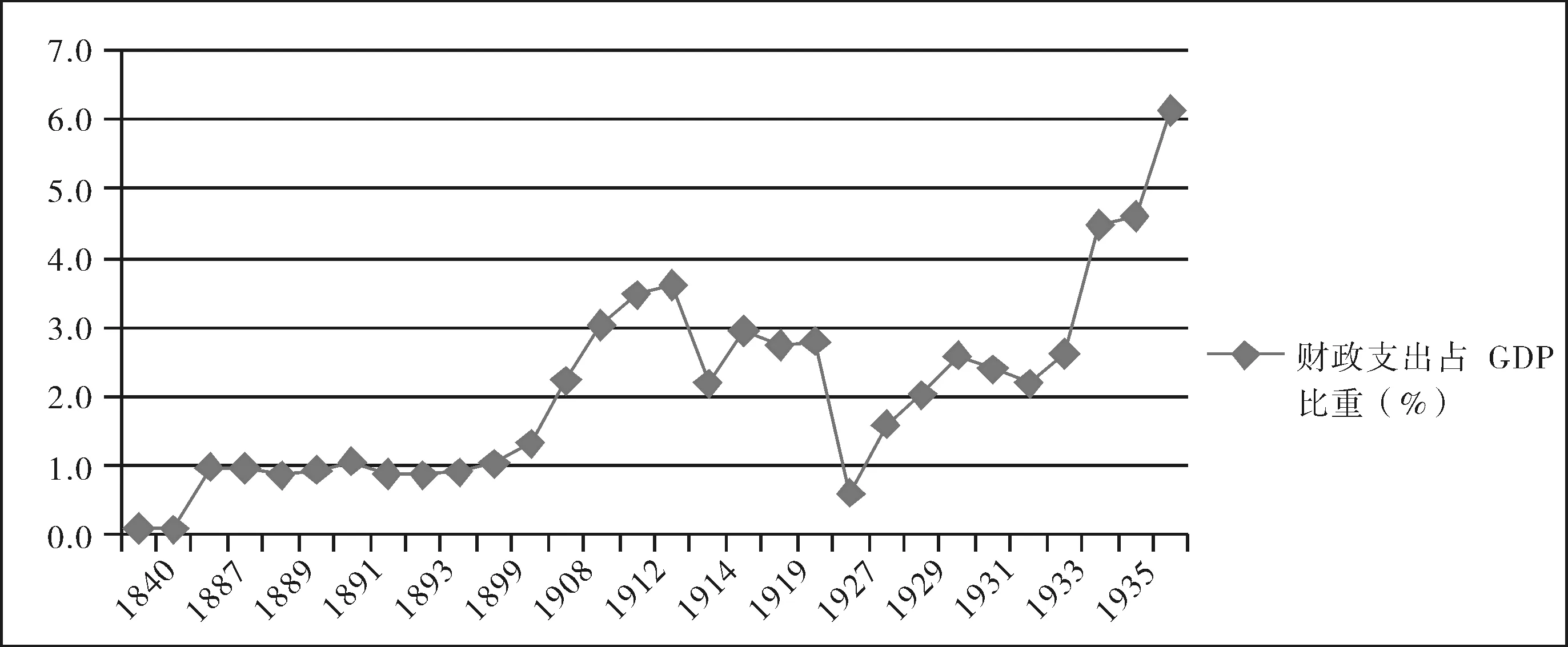

1899年水平,不及其后晚清中央支出。南京国民政府成立后,中央支出迅速增加,数额持续扩大, 1936年达顶峰,为189400 万元,1928—1936年年均增长18.5%。与此同时,政府支出占GDP比重逐渐增加,规模不断扩大。表7是1840—1936年中央政府财政支出金额占GDP比重估算表:

表7 1840—1936年中央财政支出占GDP比重表

注:财政支出占比=财政支出/GDP×100%。

图6 1840—1936年中国财政支出占GDP比重示意图

从表7及图6可以看出,中央财政支出占GDP比重总体呈增长态势,此后增长速度有所提高,南京政府时期增长较快。整体而言,中央财政支出占GDP比重大体可以分为两个阶段。第一阶段是1840年至1927年,第二阶段是1927年至1936年。1840年时中央财政支出占GDP比重只有0.1%,此后增长缓慢,直至20世纪初。1899年后,占比增长稍快,1913年最高,达到3.3%,此后下降波动。国民政府时期,中央财政支出占比迅速增加,1936年至顶峰,占比达6.1%,1928—1936年年均增长16%。

总体而言,1840年以来,中央财政支出金额持续增加,财政支出占GDP比重逐渐增加,政府开销持续增加,经费需求量大,因而对国家财政汲取能力的要求日渐提高。北洋时期中央政府极不稳定,更迭频繁,后人对其汲取能力关注相对较少。南京国民政府建立后,政权渐趋稳定,但常受地方政府挑战,而且中央政府在诸多事务无所作为,财政汲取能力低弱现象因此凸显。

(二)政府事务持续增加,政府职能逐渐转变

为什么中央政府支出金额持续增加,规模持续扩大?归根结底,这与中央政府承担的事务与职能转变直接相关。

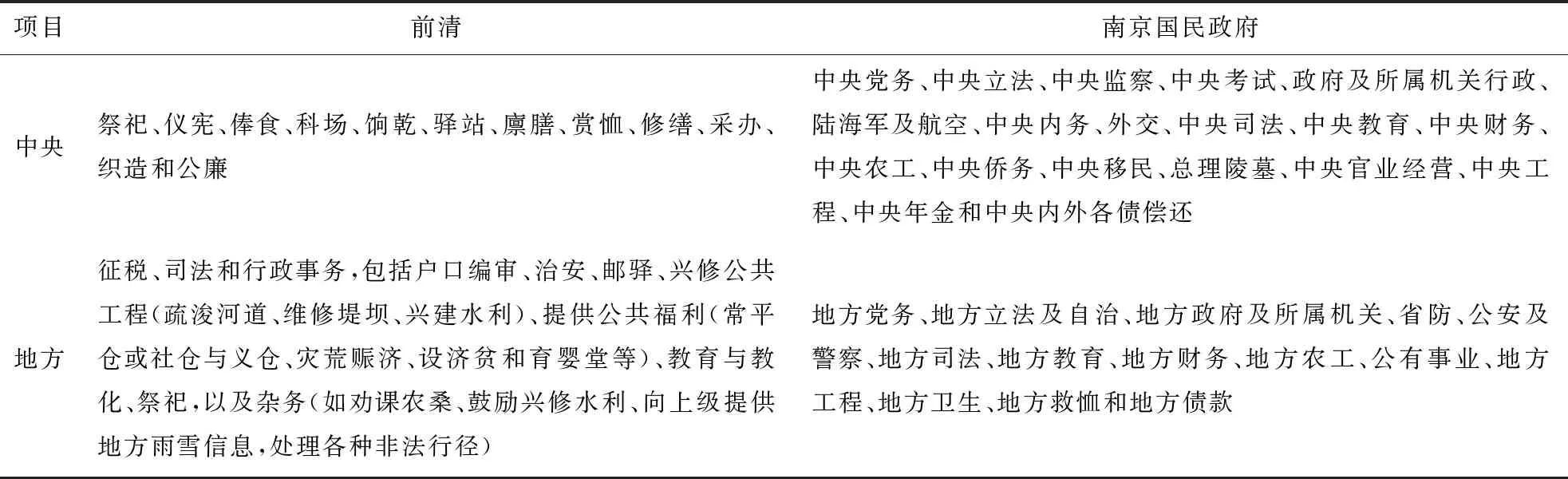

前清时期,中央与地方事务相对较少。据《大清会典》原记载,清代前期较为固定的财政支出项目共有12项:祭祀、仪宪、俸食、科场、饷乾、驿站、廪膳、赏恤、修缮、采办、织造和公廉等项。汤象龙先生将其总结为皇室经费、宗室世职和官吏俸禄、兵饷、驿站经费、教育经费和河工塘工经费等六大项。由此可以推知中央朝廷的主要事务。地方政府主要负责具体执行,承担事务与中央差异明显,主要是征税、司法和行政事务,主要包括户口编审、治安、邮驿服务、兴修公共工程(疏浚河道、维修堤坝、兴建水利)、提供公共福利(常平仓或社仓或义仓、灾荒赈济、设济贫和育婴堂等)、教育与教化、祭祀,以及部分杂务,如劝课农桑、鼓励兴修水利、向上级提供地方雨雪信息,以及处理各种非法行径。这些是中国传统中央朝廷与地方政府所承担的主要事务与基本职能,维持着王朝的运转与延续。

1840年鸦片战争后,尤其是19世纪60年代洋务运动后,清政府中央事务持续增加,最明显是新增外债、海防、兴办工商业等洋务实业事宜,举借外债,大量兴办新式军事与民用工业,兴办铁路、电报、矿山开采与冶炼等,发展金融与邮政业务等等。原有的事务性质与重要性也明显转变,原来的兵饷,即军事费用(养兵与战争费用)大幅改变,洋务运动后采办新式武器、兴办军事工厂、训练新军等,远非原八旗与绿营军所能比;教育支出转变兴办新式学堂经费、游学经费、书报经费和教育费杂支等;原由礼部负责的外藩事务急剧变化,1861年后新设总理衙门,并成为晚清政府权力最大的中央机构,处理所有洋务事宜。根据户部所办光绪七年(1881年)奏销分析,“以各省陵寝供应、交进银两、祭祀、仪宪、俸食、科场、饷乾、驿站、廪膳、赏恤、修缮、河工、采办、办漕、织造、公廉、杂支等十七项为常例开支,以勇营饷需、关局经费、洋款还借息款等四项为新增开支,以补发旧欠、预行支给两项为补支预支,以批解在京各衙门银两一项为批解支款”。根据户部说法,17项常例开支“系遵《钦定大清会典》和《皇朝文献通考》内原有门类”,即遵循清朝前期基本事例,新增4项开支系“参酌近年情事纂定”,这从侧面反映了光绪时期中央事务的日趋增多。事务的增加或性质改变,迫使清政府对原有的组织机构、管理制度和政府职能进行改革。以财政而言,原来中央用以管理全国财务的一套制度如征税制度、京协饷制度、奏销制度等有名无实,财权下移,地方督抚专权,掌控地方财权。清政府先后在中央设财政处、各省设立财政局或财政公所,户部改为度支部,传统奏销制度向预决算制度变化、由“起运”“存留”的财政划分到形成地方财政等,晚清开始财政转型,这是近代财政体制的肇始。这种转变不仅仅涉及财政部分,而且是覆盖所有传统政府机构与职能的全方位转变,一直延续到南京国民政府时期,直至今日。从世界各国发展进程看,现代化启动后,政府事务增加、权力增大、规模扩大、开支增加是普遍规律,这就是著名的“瓦格纳法则”。国民政府时期,一个现代政府的事务与职能框架已基本确定。根据1927年国地收支划分项目案可知,中央支出项目为19项,地方支出项目为14项,详情见表8:

表8 前清与南京国民政府中央、地方事务对比表

从上述可知,与前清相比,国民政府事务与职能虽有很多共同之处,但繁多芜杂,已有天壤之别。根据世界银行观点,一个现代国家职能最少应包括八大职能,即提供公共产品、国防、法律及秩序、财产权保护、宏观调控、公共卫生、增进公平和保护穷人等。与此相比,国民政府还有极大差距,甚至连国防、法律与秩序、提供公共品、财产权保护等基本方面都存在不小差距。即便如此,国民政府支出项目还是非常多。由于事权增多,中央与地方均需增加收入,在中央集权不足的情况下,地方截留与摊派自然盛行,这也造成中央控制能力差,政府财力不足,凸显出国民政府财政汲取能力之弱。

四、结论

19世纪60年代后,清廷中央权力日益旁落,中央权威名存实亡,地方专权,辛亥革命后连形式上的中央权威都消失了。亨廷顿曾指出:“在一个官僚体系中,权力已经集中,而这一政体最重要的问题是如何通过官僚机构来推进现代化的改革。在封建制或其他权力分散的主体中,革新政策的先决条件是必须集权。”从历史发展趋势看,国民政府首要就是加强中央政治与财政集权,财政汲取能力是集权绩效的衡量标准之一。国内外学界对南京国民政府的财政汲取能力诟病甚多,大有恨铁不成钢之意,国民政府似乎也成为“弱国家”(soft state)之典型。实际上,南京国民政府时期,财政收入绝对额增长迅猛,财政汲取能力稳步上升,处于良好发展势头。若跨国比较,国民政府财政汲取能力虽比同时期英、美、日等国明显落后,但比美国1790—1861年略强,1862—1890年远不及,1891—1917年略低,比英国相差稍大,与日本差距甚大。若从1840年以来中国现代化转型来看,与晚清与北洋政府相比,国民政府进步明显,财政汲取能力稳步提高,已经完全扭转了1840年以来极低水平的窘境,也反映出该时期中国政治与财政现代化事业取得明显进展。

国民政府财政汲取能力低弱现象凸显,主要原因在于中央政府支出持续增加,对政府财力产生更大需求,因而对财政汲取能力提出了更高标准。一个国家的现代化启动后,随着政治和经济发展,政府职能与事务与传统王朝相比必然日益增多,必然导致政府支出日益增长,这正是著名的“瓦格纳法则”在近代中国的体现。支出扩大必然对财政汲取能力提出更高要求,这是现代化进程中的国家必然面临的局面。国民政府面临的形势更严峻,外有日本持续的入侵威胁,内有共产党革命势力及地方军阀等各种势力挑战,中央权威严重不足。国民政府首选武力消灭挑战势力,导致军费开支太大,经济、社会与教育等经费支出捉襟见肘。近代中国经济落后,以传统农业经济为主,现代工商业不发达,税基并不宽广,税源本来就非常有限,更凸显了国民政府汲取能力低弱的困境。因此,我们既应看到国民政府财政汲取能力低弱,也应从长时段去评判,看到其显著进步,这才是国民政府财政汲取能力的准确、完整面相。财政汲取能力的提高,非朝夕之功,可能需要几届政府持之以恒地努力推进,才能造就一个强汲取能力、高效、具有现代化导向的中央政府。学界批评国民政府财政汲取能力低弱,在一定程度上是把强汲取能力当成理所当然,似乎新政府一建立,强大的财政汲取能力就会随之而来,而忽视了财政汲取能力本身就是现代化需要完成的任务与实现的目标之一,而非自然结果。

注释

②Gabriel A. Almond and G. Bingham Powell,ComparativePolitics:ADevelopmentApproach, Boston: Little Brown,1966,p.244.

④该方法使用最广,也易操作。不过,现在已有学者对此方法提出异议,认为其不能完全代表国家能力,应修正。参见周其仁:《国家能力再定义》,《新世纪》2014年第3期。

⑤翁之镛:《民国财政检讨》,台北:华园出版社,1952年。转引自王绍光、胡鞍钢:《中国国家能力报告》,沈阳:辽宁人民出版社,1993年,第29页。

⑥费正清:《剑桥中华民国史》(第一卷),上海:上海人民出版社,1991年,第112页。

⑦姜良芹:《南京国民政府内债问题研究(1927-1937)》,南京:南京大学出版社,2003年,第314页。

⑨过去多用GNP数据,现在使用最广、影响最大的是GDP。中国1840年以来GDP只有若干学者估算的某年或几年数据,刘巍、陈昭考虑了已有数据的特点与差异,并基于已有数据,按经济学规律推算1887—1936年GDP数据,是目前国内比较完整的、最好的GDP长时段数据,而且数据内在逻辑一致,因而采用。文中1887—1936年GDP数据均来自刘巍、陈昭:《近代中国50年GDP的估算与经济增长研究(1887-1936)》,北京:经济科学出版社,2012年。后文不再另作说明。

猜你喜欢

社会科学战线(2022年7期)2022-08-26

古今农业(2021年2期)2021-08-14

近代史学刊(2019年1期)2019-08-24

消费导刊(2018年7期)2018-08-22

财经(2017年10期)2017-05-17

西南交通大学学报(社会科学版)(2015年5期)2016-03-25

中国科技纵横(2014年9期)2014-07-08

领导文萃(2011年13期)2011-08-15

中国经济信息(2004年17期)2004-09-03