2019年全球液化天然气市场回顾与展望*

2020-07-13 09:18孙文

国际石油经济 2020年6期

孙文

( 1.西南石油大学;2.浙江能源天然气集团有限公司)

2019年,全球液化天然气(LNG)贸易量继2018年首次突破3亿吨[1]大关以来,继续保持增长,达到3.59亿吨,比上年增长了4236万吨[2],这也是2010年以来增量最多的年份,超过了2010年(3991万吨)和2017年(3005万吨)[1,3]。从增速来看,2019年,全球LNG贸易延续了近三年以来的快速增长势头,增长率创近三年的新高,达到13.4%[1](见图1)。

图1 2000-2019年全球LNG贸易情况

1 2019年全球LNG出口情况

2019年,全球LNG出口供应继续保持高速增长态势,这主要得益于新项目和新生产线的不断投产。美国、俄罗斯和澳大利亚延续着自2016年和2017年以来的LNG快速增长势头,三个国家2019年的出口增量占到全球LNG贸易增量的75.5%。亚太和中东地区的部分传统出口国家,例如印度尼西亚和卡塔尔,则受出口设施中断的影响,出口都略有减少[2](见图2)。

图2 2019年全球LNG出口变化情况

1.1 主要LNG出口国

2019年,澳大利亚出口LNG达8011万吨,占全球LNG出口总量的22.3%,首次超越卡塔尔,成为全球LNG出口第一大国。卡塔尔自2006年位居全球第一大LNG出口国以来,首次屈居第二位,全年出口7961万吨LNG。美国则首次跃居全球LNG出口大国前三位,全年出口3769万吨LNG,占全球LNG出口总量的10.5%。俄罗斯全年出口3045万吨LNG,从2018年的第六大LNG出口国跃居第四位,占全球LNG出口总量的8.5%。在主要的LNG出口国中,马来西亚、尼日利亚、印度尼西亚、特立尼达和多巴哥、阿尔及利亚以及阿曼的LNG出口量均超过了1000万吨,位列全球LNG出口大国的第五至第十位(见表1)[2]。

1.2 新项目和新生产线贡献主要增量

在美国,切尼尔(Cheniere)能源公司的科珀斯克里斯蒂(Corpus Christi)项目新生产线的投产和萨宾帕斯(Sabine Pass)项目的高位负荷运行是增长的最大驱动力,新增LNG供应量达1060万吨。LNG出口的增长还来自科夫角(Cove Point)项目全年的满负荷运营。2019年,美国LNG出口较上年增加1516万吨,增长率达到了惊人的67.2%[4]。新投产的卡梅隆(Cameron)、自由港(Freeport)和厄尔巴岛(Elba Island)项目将有望促使美国LNG出口在2020年继续保持增长。

俄罗斯的LNG出口增量主要由亚马尔项目推动,该项目3条生产线分别在2017年四季度至2018年三季度投入运营,生产线在2019全年运行,增量达1040万吨。2019年内上线的维索茨克(Vysotsk)是一个中型项目,也提供了额外的产量。2019年,俄罗斯LNG出口较2018年增加了1042万吨,增长率高达52.0%。

随着澳大利亚依系项目(Ichthys)2号生产线和前奏(Prelude)浮式项目投产运营,加之多数项目接近满负荷或超负荷运营,例如西北大陆架项目(NWS LNG)和高更项目(Gorgon)的负荷率分别达93%和94%,澳大利亚太平洋项目(APLNG)、惠斯通项目(Wheatstone)和柯蒂斯项目(Curtis)的负荷率分别达到111%、106%和103%[5],2019年澳大利亚LNG出口量比上年增加10.5%。

表1 2019年主要LNG出口国出口量及占比

2019年各国新投产LNG项目和生产线见表2。

表2 2019年各国新投产LNG项目和生产线情况

1.3 传统出口国略有增量

阿尔及利亚是2019年非洲地区出口LNG增量最多的国家,比上年增长22.1%。由于对欧洲管道气出口下降,该国LNG出口强劲,一反过去几年LNG出口下降的趋势。

在埃及,尽管全球LNG需求的传统淡季——夏季的较低价格对埃及LNG出口经济性构成了挑战,然而冬季旺盛的需求拉动其产能增加。2019年埃及LNG出口量翻了一番,这也是2013年以来该国LNG出口的最高纪录。

马来西亚在2018年沙巴-沙捞越管道发生泄漏和火灾后,2019年产量出现反弹。而且,浮式设施PFLNG Satu搬迁后,解决了低产量运营的问题,2019年下半年恢复到89%的利用率[4,5]。该国2019年LNG出口量比上年增加了135万吨。

1.4 少数项目产量略减

2019年,印度尼西亚邦唐项目(Bontang)的装载量降至670万吨,比上年下降23%,连续4年产量下降。该项目产量下降的主要因素是原料气减产,但全球LNG现货价格自2019年夏季以来一路走低,该项目也降低了部分出货。

卡塔尔液化设施利用率自2017年以来连续3年满负荷运营[5],2019年由于受部分液化设施维护的影响,全年出口比上年略降48万吨。

2 2019年全球LNG进口情况

2019年,全球LNG贸易增量主要来自亚洲和欧洲的传统进口市场,这与2017、2018年的情况类似[1,3]。与前两年不同的是,2019年欧洲地区成为引领全球LNG进口增加的主要驱动力,自2018年第四季度全球LNG供应过剩以来,欧洲的吸收和储存能力在很大程度上推动了LNG进口增长。欧洲LNG进口量从2018年的5290万吨增至2019年的8810万吨,增长67%,其中英国、法国、西班牙、荷兰、意大利和比利时的增量较为显著(见图3)。亚洲地区2019年LNG进口增量为604万吨,但增速有所放缓,增长率下降到27%[2]。

2.1 主要LNG进口国家与地区

自20世纪70年代开始进口LNG以来,日本始终保持着全球第一大LNG进口国的地位,2019年则延续了上一年度的进口下降趋势,进口量减少了554万吨,为7735万吨,占全球进口市场的比重进一步下降到21.6%。中国的LNG进口量继续保持全球第二,进口总量达到6251万吨,比上年增加了761万吨。韩国的LNG进口量比上年减少370万吨,位居全球第三,LNG进口量为4081万吨。日、中、韩三国的LNG进口量占到全球LNG进口总量的50.4%,全球其他LNG主要进口地区中,印度、中国台湾、法国、西班牙、英国、意大利紧随其后(见表3)[3]。

图3 2019年全球LNG进口变化情况

表3 2019年主要LNG进口国家与地区进口量及占比

2.2 欧洲地区进口增加显著

西北欧的英国、法国、荷兰、比利时4国进口增长极为显著。英国和法国受冬季寒冷天气影响,天然气发电需求增长较为明显。英国受制于新能源和核电可用性以及限煤措施的影响,法国则受进口管道气减少的影响,两国引领2019年欧洲地区进口LNG增加,比上年分别增加835万吨和776万吨[4]。荷兰则因本国天然气产量下降和燃气电厂需求旺盛等因素的影响,2019年进口增加了409万吨,年进口总量为上年的3.2倍。比利时因转储和再装载需求较大,进口量增加,2019年LNG进口比上年增加263万吨,年进口总量比上年翻了一番多。2019年冬季以来,全球LNG供需进一步宽松,未限定供应地的LNG流入了市场化程度极高和基础设施关联性极好的西北欧市场,这也是该区域进口LNG增加的主要原因。

西南欧的西班牙和葡萄牙从2018年开始减少煤电行业投入,并逐步关停煤电厂向清洁能源转型,两国的燃气电厂用气需求持续走高。同时,来自阿尔及利亚的管道气进口量下降,进一步提升了两国LNG的进口需求。2019年,西班牙和葡萄牙LNG进口量分别比上年增长了522万吨和151万吨[4]。

南欧的意大利,2019年年中开始实施汽化能力准入新规定,大大降低了汽化成本,LNG进口较上年增加377万吨。国内旺盛的发电需求和来自阿尔及利亚的管道气进口量的降低,也促使意大利增加LNG进口。希腊则受大型工业和电力公司的现货购买需求推动,依然保持LNG进口增长强劲势头,2019年LNG进口量是上年度的1.6倍。

2.3 亚洲新兴国家进口增速放缓

在经济整体放缓的情况下,中国继续放松煤改气政策,减轻对工业部门的压力,强调实事求是,可用清洁煤代替天然气发电和供热。为加强能源供应安全,国内天然气产量增速从2018年的7.0%提高到2019年的9.3%。因此,2019年,中国进口LNG年度增速相较2017、2018年超40%的高速增长有所放缓,全年LNG进口增速为13.9%。

巴基斯坦在连续3年进口增长率超50%后,增速放缓至27.2%,2019年进口量比上年增加186万吨。

2019年,印度经济增长乏力,工业用气增长缺乏支撑,加上计划中的两个接收站投产运营时间推迟,导致进口LNG需求放缓,2019年LNG进口增速较上年的20.5%放缓至7.9%[4]。

随着国内天然气产量的下降,孟加拉国2018年开始首次进口LNG。2019年,该国的两个浮动储存和汽化装置进一步提高利用率,LNG进口量比上年增加337万吨。

2.4 亚洲传统进口地区进口量下降明显

2019年,日本进口LNG比上年下降6.7%,主要因为日本三大LNG消费领域均有所下降。一是年内5个核电厂重启,降低了发电对天然气的需求;二是受暖冬影响,城市燃气需求有所下降;三是年初库存高于平均水平,新的LNG进口被削减。

韩国得益于核电满负荷运行、年初较高的库存以及暖和的天气,减少了发电领域对天然气的需求。2019年,韩国LNG进口量比上年下降8.3%,但仍然是韩国有史以来进口LNG第二多的年份。

中国台湾地区2019年LNG进口比上年略降2.8%。虽然年初较高的核电利用率降低了燃气电厂对进口LNG的需求,但去核化和减少煤炭消耗的政策使燃气电厂利用率得以提高。

2.5 中东和美洲进口量下降明显

近三年,埃及国内天然气产量增加迅速,继上一年大幅减少进口LNG以来,2019年LNG进口量仅为59万吨,比上年减少220万吨。受埃及进口LNG下降拖累,约旦相应降低了转运至埃及的LNG进口量,进口LNG连续第二年下降,2019年进口LNG降至132万吨,比上年下降48.4%。

阿根廷由于可再生能源和核能利用的增加,减少了对天然气发电的需求,加上国内天然气产量提高,2019年进口LNG比上年减少126万吨,下降约50%。2019年,阿根廷恢复了对智利的管道天然气出口,加上煤电关停和可再生能源利用计划的发布,智利2019年进口LNG比上年减少60万吨。

3 2019年全球主要天然气市场价格变化

2019年,全球LNG供需继续保持宽松态势,世界三大主要区域天然气市场价格下跌明显,除年初季节性上扬外,美国亨利中心(Henry Hub)、欧洲国家平衡点(NBP)以及东北亚LNG现货价格全年均处于历史低位(见图4)[6]。

3.1 美国现货年均价格降至历史最低

2019年,美国亨利中心全年现货平均价格为2.57美元/百万英热单位,比上年下降18.9%[7],是2016年以来的最低年平均价格。经历了2018年11月开始的短暂价格上涨后,亨利中心价格即从2019年1月份的3.11美元/百万英热单位跌落至2019年2月份的2.69美元/百万英热单位。2019年美国气温相对温和,天然气产量持续增长对价格构成下行压力。截至2020年3月底,亨利中心现货价格已经跌至1.79美元/百万英热单位,创下历史新低。

3.2 欧洲LNG现货价格大幅下跌

2019年,欧洲LNG价格下降最为明显,英国“国家平衡点”平均价格为4.46美元/百万英热单位,比上年下降44.0%[6]。受亚太地区价格下跌影响,欧洲成为全球LNG供需平衡的吸收点,大量LNG现货涌入欧洲,导致该地区LNG供过于求。此外,来自俄罗斯的管道气供应充足且稳定,进一步加剧了该地区天然气供应过剩的局面。截至2019年底,欧洲地区储气库的负荷率已从2018年同期的70.4%升至89.5%。

图4 2016-2019年全球天然气价格情况

3.3 东北亚LNG现货价格跌至近10年最低点

2019年,受主要进口国需求放缓、LNG供应过剩等因素影响,东北亚LNG现货年度平均价格为5.95美元/百万英热单位[6],降至了近10年的最低点,跌幅达39.1%。纵观全年,随着冬季采暖季的结束,东北亚LNG现货月度平均价格从年初的9.36美元/百万英热单位下降至5月份的4.65美元/百万英热单位。进入夏季,受制冷和补库等需求的拉动,6月份现货价格稍有回升。夏季过后,供应过剩、库存高企的影响依旧存在,现货价格继续保持低位。进入四季度,随着冬季采暖需求到来,现货价格出现小幅回升。但是,暖冬、库存充裕及接收站能力限制等各因素综合影响,现货LNG需求增幅有限,月度均价保持在6美元/百万英热单位以下。

3.4 东北亚主要进口国家价格略有下降

2019年,受国际油价下跌、需求减弱等因素影响,以中、日、韩三国为代表的东北亚进口LNG均价小幅下降。韩国2019年进口LNG到岸平均价格为9.36美元/百万英热单位,比上年下降0.41美元/百万英热单位。中国进口LNG到岸平均价格为9.15美元/百万英热单位,比上年下降0.28美元/百万英热单位。日本进口LNG到岸平均价格为9.47美元/百万英热单位,比上年微降0.1%(见表4)[6]。

表4 2010-2019年中日韩LNG进口均价单位:美元/百万英热单位

4 全球LNG贸易新签合同情况

2019年,全球新签订2年及以下的短期合同4个,3~9年的中期合同7个,10年及以上的长期合同有29个,其余则为框架协议和谅解备忘录(见表5)[8]。

表5 2019年新签订LNG合同情况

4.1 合同逐步恢复变“长”变“大”

2015年以来,受各种不确定因素的影响,全球LNG贸易合同显现出“短”和“小”的特点,2015-2017年新签订的LNG贸易合同,平均期限不到10年,平均年度数量不到100万吨。随着新增液化项目的不断投运和LNG进口需求的不断提升,全球LNG贸易合同呈现出新的变化。2019年,全球新签订的LNG贸易合同继续向着“更长”和“更大”恢复[1,3],当年新签订合同的平均期限比上年小幅增至13年,平均年合同量则继续维持100万吨(见图5)[9]。

图6 2010-2019年全球LNG贸易合同期限构成

4.2 现货和短期交易量继续增加

2011年以来,由于浮式液化存储设备(FSRU)的广泛利用,季节性短期需求和储气库注库需求的拉动,全球LNG现货和短期(合同期在2年以内)贸易快速增长,2019年达到1.159亿吨,比上年增长1930万吨,占全球LNG贸易总量的比重增加到32.2%(见图6)[10]。

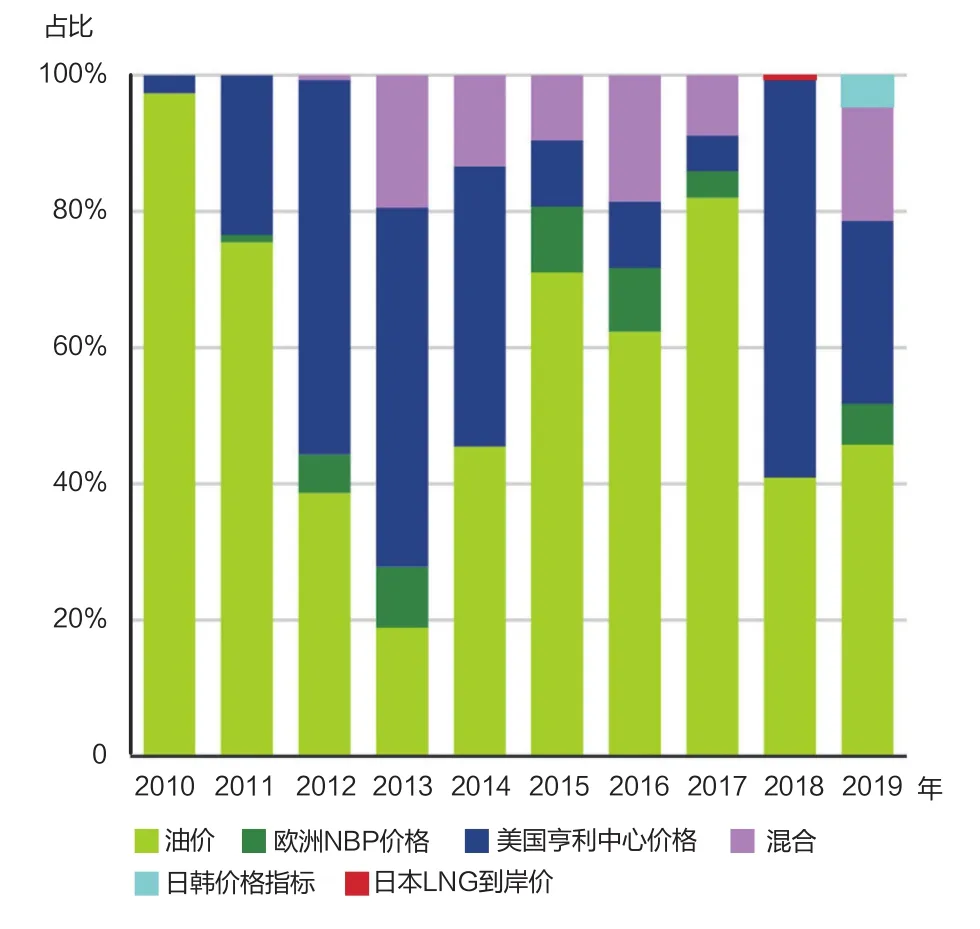

4.3 价格挂钩指数多样化

随着越来越多的供应方建立起LNG资源池,具备了价格挂钩指数多样化的能力,针对购买方的不同需求,定价方式也日趋灵活。全球LNG供应能力的阶段性过剩和贸易形式的灵活多样,也为买方提供了多样化的挂钩指数选择。2019年4月,壳牌公司与东京燃气公司签署了为期10年、与煤价挂钩的LNG供应协议,打破了市场挂钩油价、气价的惯例,创造了新的定价模式。同一时间,壳牌公司与美国Next Decade公司签署了为期20年、200万吨/年的LNG购销协议,其中3/4将与布伦特原油价格挂钩,其余则与美国国内天然气价格指数挂钩。道达尔公司与美国Tellurian公司签署了基于东亚LNG指数JKM(日韩价格指标)定价的LNG购销协议。2019年,约有45%的新签订LNG购销合同挂钩油价,25%挂钩了美国亨利中心价格指数,20%选择了混合定价,挂钩东亚价格指数JKM或欧洲价格指数NBP的协议分别占5%左右(见图7)[9,11]。

图5 全球新签订LNG贸易合同平均期限和平均合同量

5 全球LNG市场前景展望

回望2020年初,全球LNG市场原本将大概率延续2019年的走势:新增液化项目有望继续增加、全球LNG供应充足、东北亚LNG需求受多重因素影响回落、全球天然气价格继续保持低位。然而,突如其来的新冠肺炎疫情逐步蔓延至全球,这只“黑天鹅”必将对2020年及未来LNG市场造成不小的影响。

图7 2010-2019年新签订LNG贸易合同价格挂钩情况

5.1 液化项目持续上线,LNG供应有望保持增长态势

随着美国现有项目后续生产线的陆续投运,液化能力将在2020年进一步提升。自由港项目3号生产线已于2020年3月14日装运第一船货,卡梅隆2号和3号生产线也分别于3月和5月开始商业运营,厄尔巴岛项目共计225万吨/年液化能力的9条生产线将在2020年内陆续投入运营。这3个项目新增液化能力有望达1625万吨/年。

此外,2019年全球有6个新的液化项目或生产线做出最终投资决定(FID),产能共计7171万吨/年,这些项目有望在未来3~5年内投入运营。2020年,卡塔尔液化扩建项目、莫桑比克鲁伍马液化项目、澳大利亚的普鲁托项目2号生产线、美国的多个液化出口项目均计划在年内做出最终投资决策,这些项目的投产将新增约13560万吨/年的LNG出口能力(见表6)[12]。

2020年第一季度以来,受新冠肺炎疫情造成的全球经济衰退、需求放缓、国际油气价格暴跌等因素综合影响,埃克森美孚、澳大利亚澳德赛、卡塔尔石油等公司纷纷表示,项目的最终投资决策或将推迟;莫桑比克鲁伍马液化项目、澳大利亚普鲁托2号生产线、卡塔尔液化扩建项目等的最终投资决策具体时间目前尚不明确。预计在疫情得到有效控制后,经济和需求的复苏将使这些暂缓的项目加快进程,全球LNG供应仍将有望继续稳定增长态势。

表6 2019-2021年新增液化出口项目情况

5.2 多因素叠加疫情影响,LNG进口将进一步减弱

即使没有新冠肺炎疫情影响,中国对于天然气(包括LNG)的进口需求已经不再“疯狂增长”,而是进入相对平缓的增长。有迹象显示,“煤改气”推进速度放缓,部分地区通过“清洁烧煤”发电供暖,类似2017-2018年的天然气需求高增长的态势将难以再现。加上新冠肺炎疫情的影响,对天然气和LNG的需求增量将进一步下降。此外,中国不断加大天然气勘探开发力度,国内天然气产量增速从2018年的7.0%,提高到2019年的9.3%。预计2019年12月投产的中俄东线天然气管道在2020年的供气量将增至50亿立方米。放缓的增长需求、加大产量的国产气和充足的进口管道气,将使中国LNG进口增速进一步放缓。

亚洲传统LNG进口国家和地区的需求有望增加,但受疫情影响,需求增量存在不确定性。日本2019年重启的9座核反应堆,其中4座将在2020年下线,以开展应对反恐安全措施的维护[12]。尽管如此,由于能源需求持平或下降、可再生能源增长以及能源效率的提高,日本的LNG进口量已在前几年基本达到顶峰。韩国和中国台湾地区致力于进一步降低煤炭和核能在总体能源结构中的比重,但新冠肺炎疫情导致需求降低,2020年的LNG进口增量有限。印度受较低现货价格吸引,将有望继续采购LNG,但疫情已导致多家印度公司向供应商发布不可抗力通知,推迟接卸LNG船货。

欧洲市场也将难以延续2019年的增长态势。碳排放限制提升、宣布“气候紧急状态”、《2050年气候中和战略》等政策的出台,加上新能源利用的进一步增加,将使得对天然气的需求有所放缓。俄罗斯通过正在运行的乌克兰管线、蓝溪管线、北溪管线和土耳其溪管线维持其在欧洲的天然气市场份额,并计划以在建的北溪-2管线继续捍卫其欧洲天然气市场地位[12,13]。2019年,受制裁影响而延期投产的北溪-2管线,预计在2020年中后期投产。另一方面,纵观2019年全年,欧洲地区的储气库注气量几乎达到历史最高水平,并一直延续至2020年一季度。库存高企和需求放缓,欧洲地区能否继续担当全球LNG市场平衡者要打个问号。

5.3 供过于求,全球天然气价格或将继续下跌

2020年,全球天然气供需仍将延续宽松态势,以澳大利亚、美国、卡塔尔等为代表的出口国天然气产量保持稳定,传统进口地区和新兴进口市场增速放缓,欧洲和东北亚库存高企,叠加疫情影响,天然气价格大概率将继续保持低位[13]。

美国国内产量将进一步提升,天然气需求保持稳定,LNG出口能力也将继续保持快速增长的势头,因此,美国天然气市场仍将继续维持供需宽松的态势。2020年2月以来,亨利中心价格已经跌破2美元/百万英热单位,预计亨利中心价格仍将保持较低水平。

欧洲地区库存高企、碳排放和气候政策、新能源利用发展以及进口管道气竞争,已对气价形成打压。加之欧洲多国是全球疫情较为严重的地区,西班牙买家已经取消了原定于4月交付的两艘美国货。未来,在亚洲需求增长受限的情况下,欧洲天然气或将难以承担全球LNG市场平衡的杠杆,欧洲区域的天然气价格将延续2019年的低位运行。

中国、印度等新兴市场仍将继续拉动亚太地区天然气消费增长,但都难以延续前几年的高增长态势。由于新冠肺炎疫情,中国、韩国、印度等国已有多个买家宣称,因遭遇不可抗力而推迟船货。东北亚现货价格在2020年4月份跌破2美元/百万英热单位,亚太地区LNG价格或将继续保持历史低位。

5.4 LNG在中美贸易协定后的作用有待观察

中美两国政府在经历了超过一年的贸易摩擦和艰苦谈判后,终于在2020年1月15日正式签署了第一阶段贸易协议,其中备受瞩目的是中方承诺将在两年内在2017年基础上进口价值524亿美元的美国能源产品。目前,中国的煤炭相对充足,基本不需要从国外进口,能从美国大量进口的是原油、LNG和一部分石化产品。但LNG能扮演怎样的角色,承担多少任务?

2020年4月20日,来自美国自由港LNG出口终端的LNG船抵达中国海油天津接收站码头,成为中美贸易摩擦以来,首个到达中国港口的美国LNG货物。近期,4月、5月共有6艘美国LNG货物到达中国,中国已重启来自美国的LNG进口,未来的发展有待进一步观察。

从需求侧来看,中国国内现有LNG进口合同普遍受照付不议条款限制,短时间内来自美国的LNG难以取代现有合同进口量。虽然中国LNG进口需求仍将保持增长态势,但已难以再现前几年的高速增长。即使未来新增进口全部由美国LNG供应,新增接收站的库容也难以满足。

从经济性来看,挂钩亨利中心价格的美国LNG,即使考虑低至115%的系数和3美元/百万英热单位的常数外加1.5美元/百万英热单位的运费,以2美元/百万英热单位的低位价格测算,运至中国的到岸价也在6.8美元/百万英热单位。以当前超低的油价和现货价格,美国出口到中国市场的LNG并没有价格优势,绝大多数中国买家目前对美国LNG中长期合约表现冷淡[14]。

突如其来的新冠肺炎疫情一方面导致中国对LNG进口需求的降低,另一方面也使中美两国的关系出现了波动,这都增加了从美国进口LNG的难度。随着未来疫情影响逐渐消失,经济重振、油价复苏、LNG现货价格走高,中国进口美国LNG的需求或将有所提振。

猜你喜欢

中国化肥信息(2022年9期)2022-11-25

今日农业(2021年16期)2021-11-26

当代水产(2021年2期)2021-03-29

建材发展导向(2019年10期)2019-08-24

能源(2017年12期)2018-01-31

能源(2017年12期)2018-01-31

中学生数理化·八年级物理人教版(2017年10期)2018-01-22

摄影之友(影像视觉)(2017年11期)2017-11-27

合成树脂及塑料(2017年3期)2017-03-04

合成纤维工业(2017年2期)2017-03-02