美元流动性紧缺下的中资美元债

2020-07-13 04:51:58本刊中资美元债课题组

中国外汇 2020年8期

文/本刊中资美元债课题组

此次中资美元债市场的波动根源,在于美元流动性的紧缺。短期来看,这会增加发行主体的再融资压力,但整体看,因发行主体偿付压力而引发中资美元债危机的可能性较为有限。

3月以来,受新冠肺炎疫情在全球范围内扩散的影响,市场避险情绪浓烈,海外资本市场出现剧烈波动。在此背景下,中资美元债市场出现大幅调整。对此,本文分析了中资美元债市场调整带来的潜在影响。

中资美元债现状及此次市场调整分析

本文所讨论的中资美元债,包括中国境内机构在境外、以及境内机构控制的境外主体在境外发行的以美元计价的债券。近年来,受市场和政策因素的影响,中资美元债成为越来越多机构青睐的融资渠道。相较于2008年金融危机爆发之际,目前中资美元债的存量规模大幅上升。

中资美元债的现状

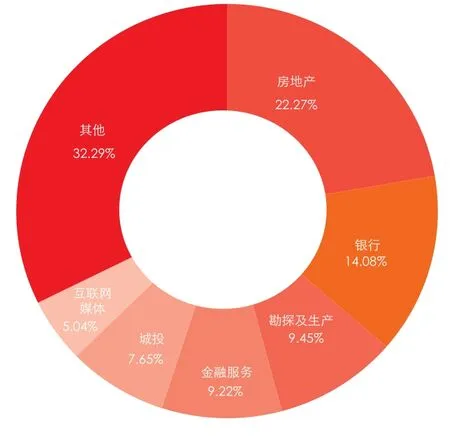

发行主体分析。根据Bloomberg的数据,截至2020年3月23日,中资美元债存量规模约9100亿美元(剔除银行同业存单)。发行主体集中在房地产、城投和金融行业(银行、商业金融、金融服务等)。其中,房地产行业美元债存量规模占比约22.27%,城投美元债存量规模占比约7.65%,金融行业(银行、商业金融、金融服务等)美元债存量规模占比约31%(见图1)。

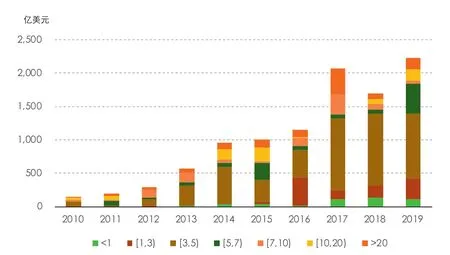

期限结构分析。根据Bloomberg的数据,中资美元债的发行期限以3—5年期为主。2019年,5—7年期美元债发行规模同比显著增长(见图2)。2020年以来,房地产、城投、金融行业的美元债发行期限继续呈现普遍较长的特点,大多在3年以上。

中资美元债市场调整分析

二级市场调整原因分析。今年1月底至2月初,国内新冠肺炎疫情暴发,促使市场风险偏好下降,导致中资美元债市场出现调整;其后,因市场配置需求提升和国内疫情控制取得明显收效,中资美元债市场一度小幅反弹。

图1 当前存量中资美元债的行业结构

图2 中资美元债发行期限(按发债金额)

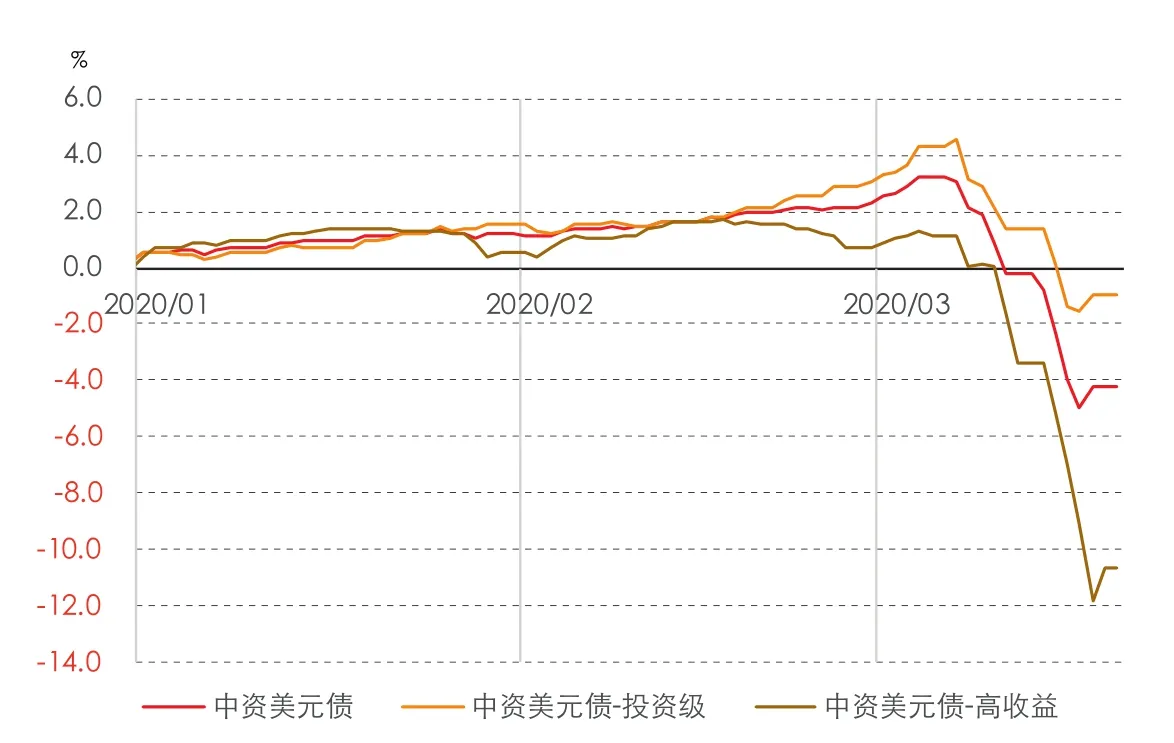

3月以来,受全球油价暴跌和海外疫情扩散的影响,资本市场对经济增长预期转为悲观,恐慌情绪发酵,全球风险资产遭到大量抛售。在此背景下,中资美元债下跌,其中高收益债券跌幅较大。受风险资产剧烈调整的影响,对冲基金、ETF等基金面临赎回压力,机构大量抛售各类资产以获取美元流动性,美元需求上涨,避险资产和风险资产同时下跌。3月9日—3月22日短短两周时间,中资美元债投资级下跌5%,高收益级下跌11.7%,整体两周下跌了7.1%(见图3)。其中,以高收益债券为主的地产美元债收益率大幅上行,行业内个券收益率几乎都在两位数以上。

图3 中资美元债整体两周下跌7.1%

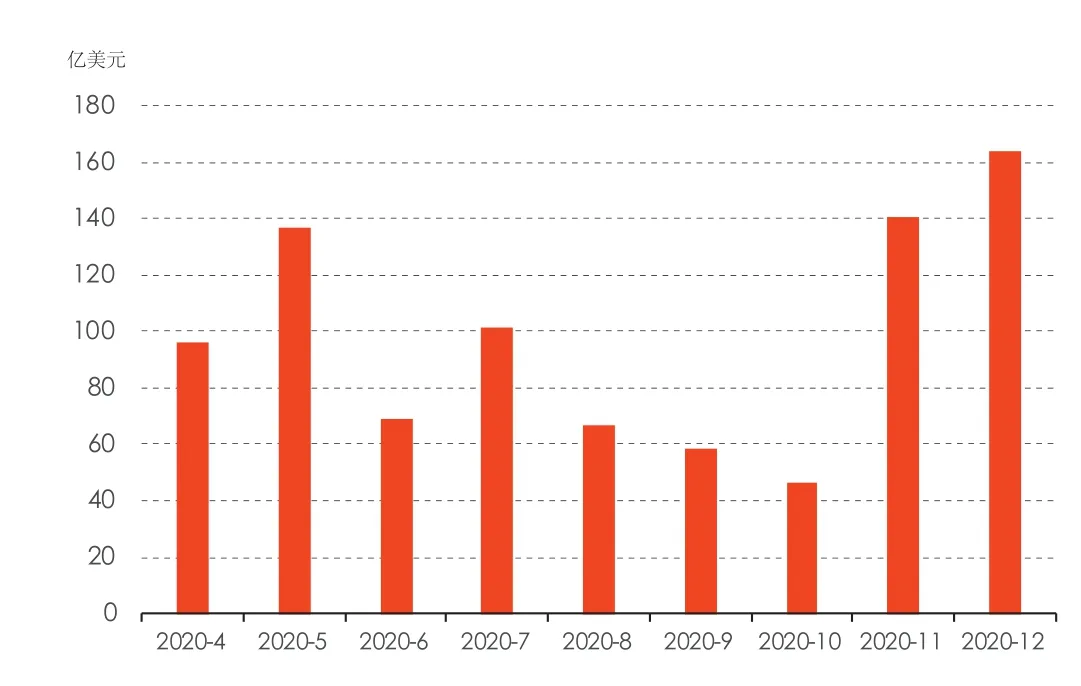

对一级市场的影响。一方面美元债的发债成本飙升,另一方面债券投资者则在持币观望。多家原本计划3月在境外发债的机构不得不暂停境外发债计划。中资美元债3月发行量整体锐减。Bloomberg的数据显示,3月中资美元债发行量为79.3亿美元,环比下降65%,同比下降50%。尤其是3月中旬以来,受二级市场剧烈调整的影响,中资美元债的一级市场发行几乎停滞。分行业来看,房企美元债发行缩水尤为明显,地产美元债3月发行量23.4亿美元,仅为2月的35%,去年同期的31%。

债市波动修复预估。为解决流动性危机,3月下旬以来,美联储开启激进QE政策来支持经济,包括开放式的资产购买,扩大货币市场流动性便利规模。从市场表现来看,恐慌情绪有所缓释,美元流动性压力得到一定程度的缓解,黄金等避险资产价格重拾上涨趋势,美债收益率也再次下行,美元指数亦有所回落。如果下一阶段美元流动性压力持续缓和,中资美元债市场预计会分梯度改善,投资级的估值预计会更快得到修复,而高收益级的修复进度则会更慢。而随着市场流动性的改善,投资级债券的一级市场发行有望在2020年5—6月开始恢复,高收益债券的发行有望在年末恢复。但市场要在年内达到此轮调整之前水平的可能性较小,具体进展还要视全球疫情防控形势而定。

中资美元债市场波动影响分析

此次中资美元债市场波动所带来的影响,主要集中在发行主体和债券持有人两个方面。

对发行主体的影响

中资美元债2020年到期规模。根据Bloomberg的数据,截至2020年4月9日,中资美元债有879亿美元在2020年二至四季度到期(另有回售金额51亿美元),平均每个季度到期293亿美元。其中,二季度和四季度是到期高峰,到期规模分别为302亿美元和350亿美元(见图4)。

分行业看,根据Bloomberg的数据,金融机构(包括金融服务、银行和商业金融)2020年二至四季度的到期规模为329亿美元(另有回售金额8亿美元),其中二季度和四季度为偿债高峰,到期规模分别为126亿美元和137亿美元;房地产企业2020年二至四季度的到期规模为223亿美元(另有回购金额17亿美元),其中四季度为偿债高峰,到期规模为116亿美元(见图5)。除房地产和金融机构的其他一般类型企业,2020年二至四季度到期规模为327亿美元(另有回售金额26亿美元),偿债高峰在二季度,到期规模为134亿美元。其中,城投(地方政府融资平台)2020年二至四季度到期规模为84亿美元(另有回售金额4亿美元),四季度为偿债高峰,到期54亿美元。

图4 中资美元债今年年内到期分布

图5 房地产美元债今年年内到期分布

再融资压力集中于房企。由于金融机构和城投本身拥有背景优势,境内融资是主要融资渠道,海外仅做补充,因而其境外债务到期偿付压力有限。相对而言,房地产企业面临的再融资压力相对较大。主要原因在于:(1)受疫情影响,房地产销售额下滑明显,造成房企一季度经营性现金流普遍不及预期。(2)在此轮中资美元债波动中,房地产板块受影响较大。价格大幅下跌推动房企美元债收益率飙升,给房企一级市场发行带来较大压力。(3)房地产行业今年年内有大量美元债到期,再融资需求较大,而中资美元债波动所带来的发行窗口收窄,将使年内美元债到期规模较大的房企承压。特别是那些美元债依赖度(美元存量债/有息债务)较高的房企,面对海外借新偿旧渠道的陡然收缩,会面临更大的压力。

房企信用风险预估。虽然房企面临着一定程度的再融资压力,但整体来看,因房企偿付压力而引发中资美元债危机的可能性较为有限:(1)从境外债的净融资额来看,房企在2020年1月密集发行美元债,一定程度缓解了3月第二周以来中资美元债市场大幅波动对一级市场发行造成的压力,能够为到期债务的偿付提供一定的资金储备。(2)从境内债融资情况来看,目前境内债的融资环境总体平稳。Wind数据显示,今年3月房企境内债发行规模为1180亿元,创2016年7月以来新高,同比增长48%。信用资质较高的大型房企可借助境内融资渠道稳定现金流,一定程度上减轻资金压力。

对中资债券持有人的影响

由于风险偏好和交易风格的不同,不同类型的债券持有人在此次中资美元债波动中受到的影响存在显著差异。

中资大行所受影响较小。目前中资大行的债券投资主要归入三个账户,分别是持有至到期投资账户、可供出售金融资产账户和交易性金融资产账户。其中持有至到期投资账户类似于贷款,到期收回本金和利息,不受净值波动影响;可供出售金融资产账户按月做盯市,按年做减记,因此短期内受到的影响也较小;交易性金融资产账户则是承担实时的损益,一旦触及止损线便需要卖出。据了解,目前中资银行约95%的债券投资集中在持有至到期投资账户和可供出售金融资产账户,交易性金融资产账户的投资占比较低,因此此次中资美元债波动,对中资银行造成的估值压力不大;此外,因为银行债券持仓没有赎回压力,银行间整体流动性充裕,中资银行的美元流动性未受到明显影响。

部分非银行金融机构、中小银行或受影响。基金、资管等短期投资者,以及部分激进的中小银行,交易活跃度高,风险偏好也较高,有些在自营交易中加入杠杆来投资中资美元债,该部分美元债头寸受此次市场波动影响较大。此外,一些机构自身也会将中资美元债打包设计为结构化产品卖给客户,并通过拆入短期资金的方式,向投资者提供杠杆。一旦市场流动性紧缩,产品发行人和产品投资者都会承担损失。鉴于这类机构的资产规模在目前我国金融体系中的占比较为有限,同时其在港业务通常也并非这类机构的核心业务。因此,此次中资美元债波动对国内金融体系的整体影响有限。

猜你喜欢

房地产导刊(2020年5期)2020-06-24 06:14:06

中国外汇(2019年19期)2019-11-26 00:57:30

中国外汇(2019年16期)2019-11-16 09:27:50

中国外汇(2019年10期)2019-08-27 01:58:02

——基于三元VAR-GARCH-BEEK模型的分析

金融与经济(2019年6期)2019-07-04 03:39:10

自然资源情报(2017年7期)2017-11-26 07:56:10

中国公路(2017年5期)2017-06-01 12:10:10

东西南北(2015年9期)2015-09-10 07:22:44

中国卫生(2014年7期)2014-11-10 02:33:10

山西大同大学学报(自然科学版)(2014年1期)2014-01-23 01:54:02