1—2月汇市述评:疫情令汇率震荡,外汇仍供大于求

2020-07-10 13:25

中国外汇 2020年7期

2020年1—2月,人民币汇率双向波动加大,在主要货币中表现依然相对坚挺。外汇市场运行总体平稳,市场参与者对于汇率波动更趋理性。

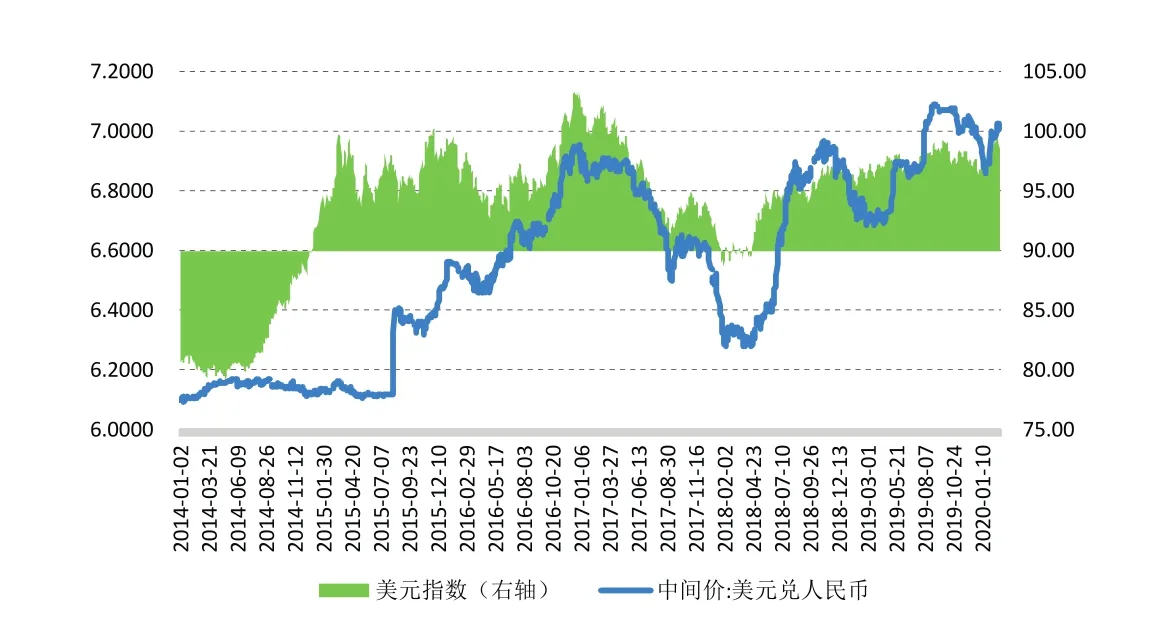

第一,人民币汇率双向波动加大。今年年初,受中美贸易纷争缓和、国内经济触底的影响,人民币兑美元汇率延续了去年底以来的上行态势。到1月20日,境内中间价和下午四点半的收盘价分别较上年末上升1.60%和1.53%。但1月21日起,为遏制新冠肺炎疫情蔓延,全国进入了抗“疫”状态。受疫情冲击及美元升值的影响,人民币汇率由升转跌,围绕7比1上下波动。到2月底,境内中间价和收盘价较1月20日分别下跌了2.0%和1.8%。今年前两个月,美元指数上涨1.7%,境内人民币汇率中间价和收盘价分别下跌0.37%和0.03%(见图1)。同期,中国外汇交易中心口径的人民币汇率指数累计上涨1.9%。1月23日至2月底,该指数基本持平,显示疫情暴发以来,人民币兑美元虽有所走弱,但在主要货币中表现依然相对坚挺。

图1 人民币汇率中间价与美元指数(单位:元人民币/美元)

图2 境内客户市场外汇供求状况(单位:亿美元)

图3 市场主体的结售汇动机变化(单位:%)

图4 境外主体配置境内人民币金融资产情况(单位:亿元人民币)

图5 银行代客涉外收付款情况(单位:亿美元)

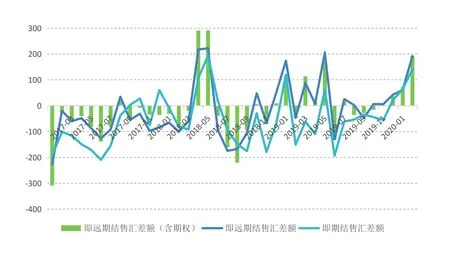

第二,汇率承压不改境内外汇供大于求的局面。今年前两个月,银行即远期结售汇(含期权)合计顺差265亿美元,远高于去年同期顺差53亿美元的水平(见图2)。其中,即期结售汇顺差206亿美元,而上年同期为逆差482亿美元。银行代客远期结售汇未到期净结汇余额较上年末增加48亿美元,银行代客未到期期权Delta敞口净购汇余额较上年末减少11亿美元,两项合计衍生品交易累计增加外汇供给59亿美元,同比下降29%。由此可见,汇率由市场决定不必然等于由供求决定,人民币越来越具有成熟货币的特征,市场情绪对短期汇率影响越来越大。1月21日至2月28日,境内银行间外汇市场,收盘价相对当日中间价偏强的交易日占35%,低于年初至1月20日的62%。

第三,市场结汇意愿上升购汇动机减弱。今年前两个月,银行代客收汇结汇率为62.7%,较2019年12月份上升1.3个百分点;付汇购汇率为62.9%,较2019年12月份下降0.6个百分点(见图3)。这表明,市场参与者对汇率的波动更加趋于理性,低(升值)买高(贬值)卖的汇率杠杆调节作用得到正常发挥。

第四,证券投资项下跨境资本流动震荡加剧。今年前两个月,股票通项下跨境资金净流出365亿元,2019年同期为净流入1279亿元。其中,陆股通项下净流入500亿元,同比下降59%;港股通项下净流入865亿元,2019年同期为净流出68亿元。同期,境外机构在债券市场分别增持国债348亿元、政策性银行债券380亿元,减持同业存单50亿元。上述三项合计净增持债券资产678亿元,同比减少11%。这表明,与跨境债券投资相比,股票投资的风险资产属性更为突出。2020年年初至1月20日,陆股通项下累计净流入580亿元,股票通项下累计净流入309亿元;净流出主要发生在疫情暴发之后。2月份,境外机构净增持人民币债券720亿元,1月份为净减持42亿元。上述股票通、国债、政策性银行债券和同业存单四项合计,证券投资项下跨境资金净流入314亿元,同比回落85%(见图4)。

图6 银行代客结售汇差额与代客涉外外汇收付差额的背离(单位:亿美元)

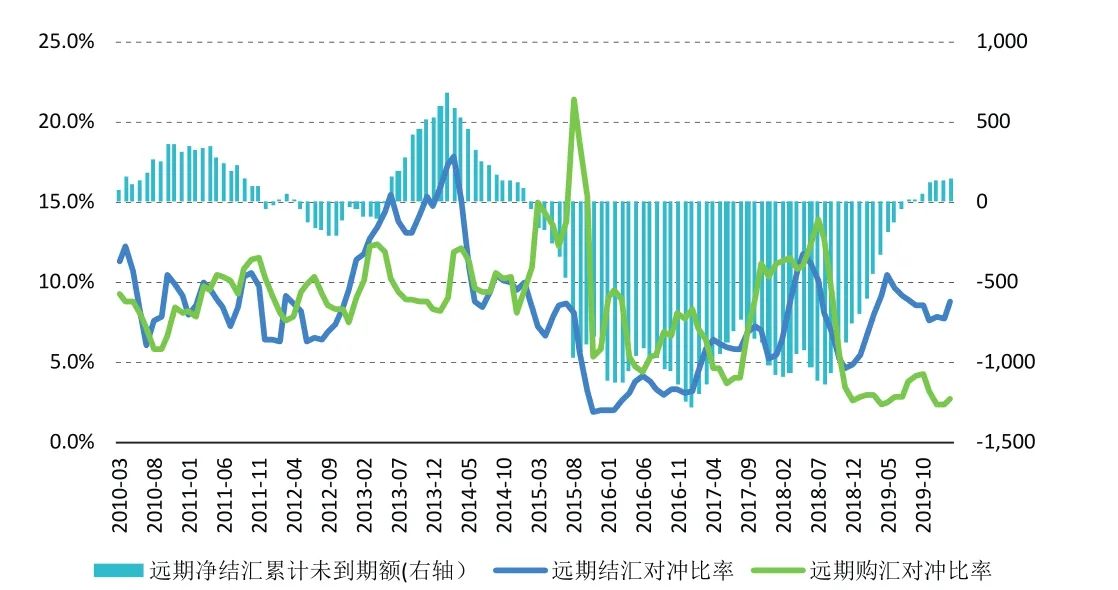

图7 境内远期结售汇对涉外外汇收付的套保比率(单位:%;亿美元)

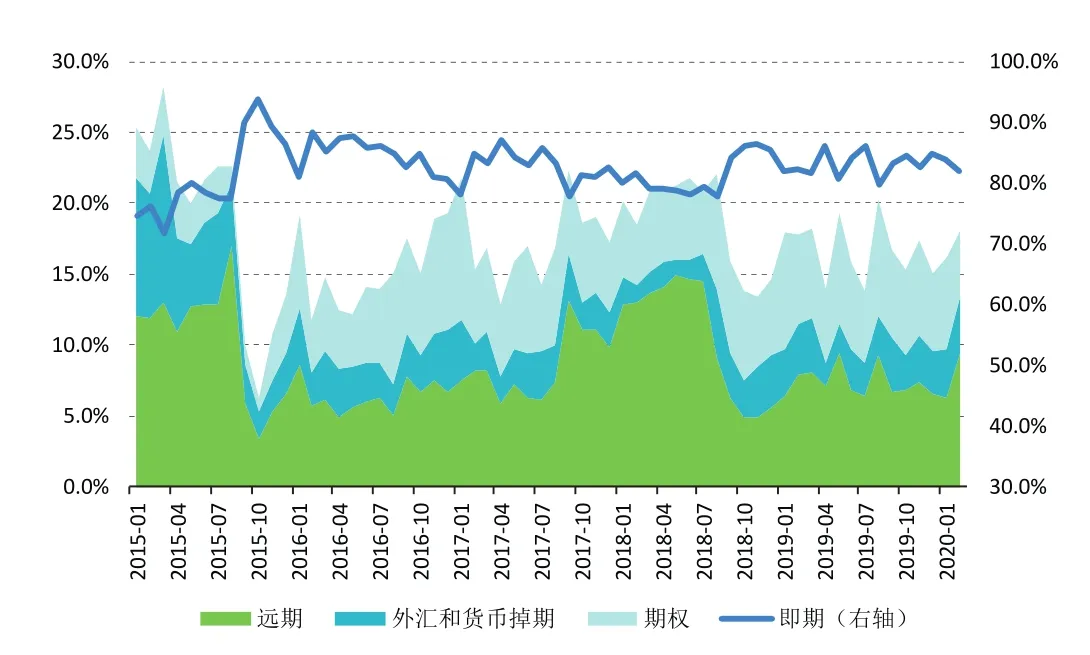

图8 境内银行对客户市场外汇交易构成(单位:%)

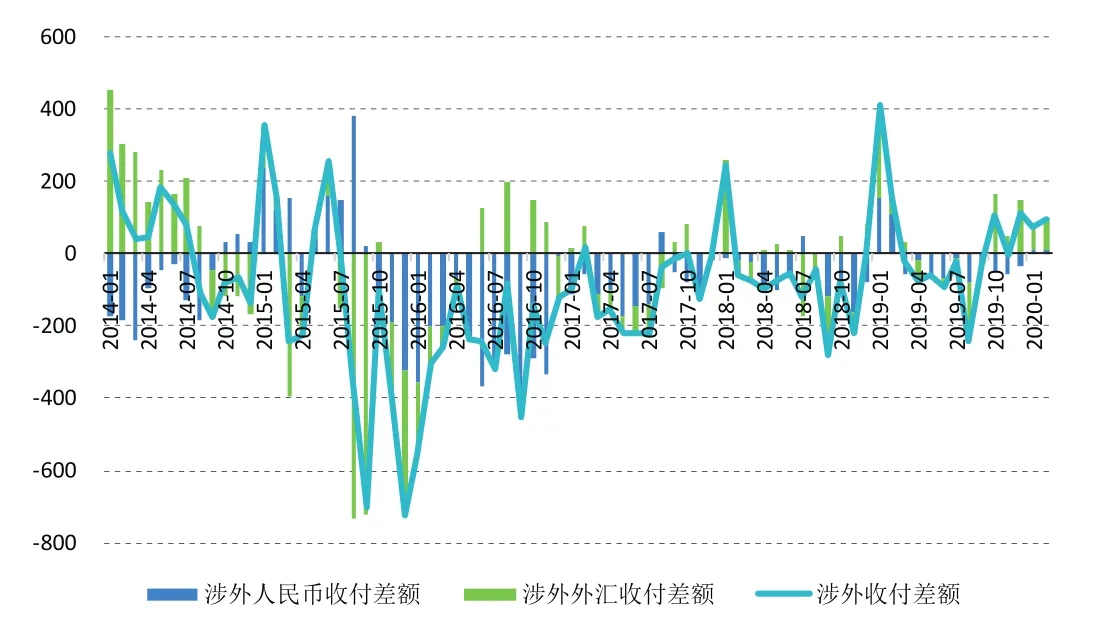

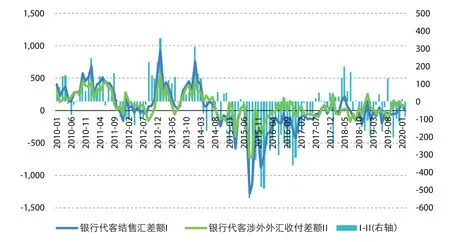

第五,结售汇环节跨境外汇资金流出压力有所缓解。今年前两个月,银行代客涉外收付净流入170亿美元,同比减少70%。其中,涉外人民币收付净流入折合16亿美元,减少94%;涉外外汇收付顺差154亿美元,减少49%(见图5)。同期,银行代客结售汇顺差90亿美元,较涉外外汇收付顺差少了64亿美元,但较2019年同期负缺口下降79%(见图6)。但这不视同资本外逃。同期,居民和非金融企业境内外汇存款分别增加了20亿和70亿美元,表明有部分涉外外汇收付顺差变成了民间分散持有的外汇资产。

第六,市场远期结售汇对冲比率双双略有提高。用远期结售汇签约额与银行代客涉外外汇收付之比衡量外汇风险的套保状况显示,今年前两个月,3个月移动平均的远期结汇对冲风险的比例平均为8.2%,较2019年12月份上升了0.4个百分点;远期购汇对冲风险的比例平均为2.6%,上升了0.3个百分点(见图7)。从外汇市场交易数据看,前两个月,银行对客户交易中,即期交易占到82.9%,较2019年12月份下降了2.1个百分点,较2019年8月份回升了2.9个百分点;远期交易占到7.9%,较2019年12月份上升了1.4个百分点(见图8)。

猜你喜欢

证券市场红周刊(2021年42期)2021-10-30

中国外汇(2020年9期)2020-08-11

课堂内外·创新作文高中版(2018年6期)2018-07-06