上市公司资本结构对公司绩效的影响

2020-07-09 19:56李明月

中国商论 2020年1期

李明月

摘 要:房地产公司是关联性较强的资金密集型企业,发展状况影响到众多上下游企业。根据权衡理论,负债融资给公司带来低成本的同时使破产风险加大,因此房地产公司应优化资本结构,以提高公司绩效。本文采用Hansen的面板门槛模型,选取A股房地产上市公司2015—2017年的相关财务数据进行资本结构对绩效影响的实证,结果显示:我国房地产上市公司资本结构对公司绩效的影响存在门槛效应,无论在低负债还是高负债区间,资本结构都对绩效产生负向影响,但是负债水平越高越有损公司绩效的提高。

关键词:房地产上市公司 资本结构 公司绩效 面板门槛模型

中图分类号:F275 文献标识码:A 文章编号:2096-0298(2020)01(a)--04

近几年房地产行业发展迅速,2017年房地产行业实际到位总资金高达156052.62亿元,当年增加值为53850.7亿元,占国民生产总值6.5%左右,在国民经济中占有重要的地位。为了抑制房价的高速增长,国家对房地产行业的调控措施十分频繁,出台了法律政策、金融政策、财税政策等。由于房地产公司财务杠杆偏高,过度依赖外部债务融资使其极易受到国家政策的影响。因此研究房地产上市公司资本结构对公司绩效的影响,探究财务杠杆与绩效的真实关系,为房地产公司提出资本结构优化建议,尤为是在国家对房地产行业严加管控的大环境下具有重要现实意义。

1 文献综述

自从MM定理提出以来,国外学者对资本结构与绩效之间的关系进行大量的理论研究和实证检验,相继发展了权衡理论、代理理论等。Wai-Ching Poon(2013)[1]研究了马来西亚银行业种族和管理结构对公司绩效影响的实证检验,实证分析表明股权结构越集中越有利于银行绩效的提高。Peter and Darush(2017)[2]研究了瑞典的中小企业,探究什么因素决定着短期负债和长期负债的比例,这是一篇考察债务期限结构的决定因素的文章,与以往研究总负债水平的决定因素不同,丰富了相关理论和实证研究。

国内学者对资本结构的研究主要是实证研究,较少涉及理论研究。田凌云(2017)[3]用因子分析法计算出绩效的综合得分,然后研究资本结构与绩效之间的关系,结果表明负债率的提高不利于绩效的提升。董艳飞(2019)[4]以房地产上市公司为研究对象,对资本结构与绩效之间关系进行实证检验,运用多元线性回归分析方法,结果显示总资产负债率越高,公司绩效越差。

通过对国内外文献的梳理,发现关于资本结构与公司绩效关系的研究主要集中在两者之间的线性关系上,有较少学者考虑了两者的非线性关系,一般通过加入二次项或者认为划分样本为高负债和低负债区间进行研究,但是二次项容易造成严重多重共线性,人为划分主观性太强,容易造成偏误。所以本文引入Hansen提出的面板门槛模型进行研究,该方法是根据数据本身的特点进行划分,可以有效避免上述问题。

2 研究假设与研究设计

2.1 研究假设

本文主要研究资本结构对公司绩效的影响,根据权衡理论,负债融资带来税盾效益的同时还使公司的财务风险加大,即负债会带来财务困境成本,当负债带来的税盾收益与财务困境成本相抵时公司价值达到最大。权衡理论的最核心的观点是公司存在最优资本结构,所以本文认为资本结构对绩效的影响可能产生结构变化点,提出如下假设:

假设1:房地产上市公司资本结构对绩效不仅仅是简单的线性影响,而是随负债水平的提高,两者出现结构性变化。

假设2:房地产上市公司存在最优资本结构,低于最优值时两者正相关,高于最优值时两者负相关。

2.2 研究设计

2.2.1 样本来源

本文以房地产上市公司为研究对象,从国泰安数据库下载2015—2017年的数据进行分析;考虑到A股和B股的差异,本文只选取A股市场的数据;同时考虑到房地产行业变化迅速,所以仅对近三年的数据进行实证分析,以期得到更准确地分析;文章剔除了包含缺漏值和异常值的公司以及ST、PT类公司;最后选取了119家房地产A股上市公司,运用stata13软件进行数据处理以及实证分析。

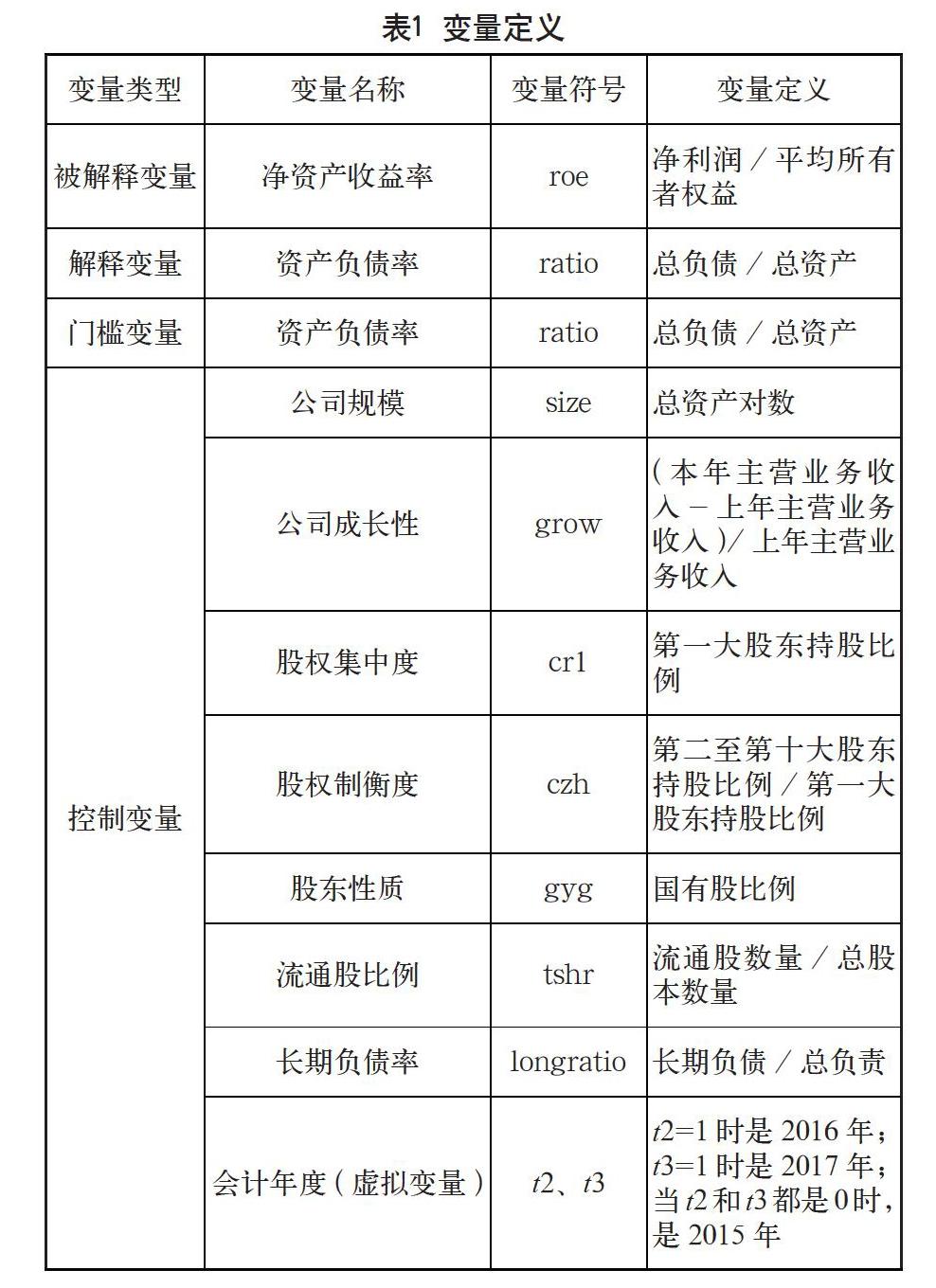

2.2.2 变量设计

被解释变量:本文用roe作为公司绩效的代理变量,roe是净资产收益率,代表股东自有资金的收益能力,是杜邦分析的核心指标,具有较强的代表性,在国际上也广为使用。

解释变量:总资产负债率

門槛变量:总资产负债率。

控制变量:公司规模、成长性、长期负债比率、股权结构控制变量。

2.2.3 模型设计

本文使用Hansen提出的面板门槛模型进行实证检验,该模型的基本设定如下:

其中yit是被解释变量, xit表示解释变量, q是门槛变量,表示个体效应, γ表示门槛值, i表示个体, t代表时间, I(qit≤γ)是指示函数,当括号里面的内容成立时为1,不成立为0。该模型相当于是分段函数,首先检验门槛效应是否存在,原假设是β1和β2没有显著差别,备择假设是存在门槛效应,即β1在统计上显著的不等于β2。由于传统的F统计量是非标准的,Hansen提出通过自抽样法(bootstrap)获得经验样本,计算经验p值。

通过上一步骤如果模型存在门槛效应,接下来需要对门槛值是否等于真实值进行检验。由于LR统计量不存在规则的分布函数,需要构造非拒绝域,根据Hansen的建议,1%、5%、10%显著水平下的临界值分别是10.59、7.35、6.53。

根据Hansen面板门槛模型的基本设定,本文资本结构对公司绩效影响的面板门槛模型设定如下:

roe是本文的被解释变量,代表公司绩效, μ表示个体效应,CONTROLS代表一系列控制变量, ratio是本文的解释变量,同时也是门槛变量,其他变量与上述模型一致。

以上是单一门槛模型,双重门槛是在单一门槛值的基础上进行第二个门槛值的搜索,然后固定住第二个门槛值重新搜索第一个门槛值,从而得到优化的第一个门槛值。多重门槛模型以此类推。本文双重门槛模型设定如下:

其中γ1表示第一个门槛值, γ2是第二个门槛值,其他变量含义同上。

3 实证分析

3.1 描述性统计分析

表2是所有变量的描述性统计,可以看出,样本上市公司的净资产收益率均值是7.7%左右,资产负债率平均高达65%,总负债中长期负债比例平均为33%,第一大股东持股比例平均40%左右,最大达80%,说明一股独大现象普遍,国有股比例均值较小,且中位数是0,说明大部分的房地产上市公司都完成了股权改革。

3.2 门槛效应检验及门槛值的估计

首先检验资本结构对绩效的影响是否存在门槛效果,由于不知道所构造统计量的分布,所以Hansen提出采用bootstrap自抽样法对现有样本进行抽样,对得到的经验样本计算统计量,同时计算出经验p值。表3是门槛效果的检验结果,本文进行了300次的自抽样检验,从表中数据可得单一门槛和双重门槛效果较为显著,三重门槛效果不显著。

表4是门槛值的估计和置信区间,由于三重门槛效果不显著,我们着重关注单一门槛模型和双重门槛模型。单一门槛模型的门槛估计值是0.88,95%的置信区间也比较小,说明比较可信;双重门槛模型的两个估计值比较相近,并且0.859的置信区间十分宽泛,因此可信度不高,我们对此持怀疑态度。因此下一步我们需要进行门槛估计值是否等于真实值的检验,根据图1、图2、图3可以看出单一门槛值的置信区间比较集中,而双重门槛模型的第二个门槛值置信区间极大,所以本文选用单一门槛模型进行参数估计和检验。同时也证明了本文的假设1,资本结构对公司绩效的影响存在结构变化点,所以本文以88%资产负债率为界点把样本分为低负债和高负债区间,分段进行研究。

3.3 门槛模型参数估计

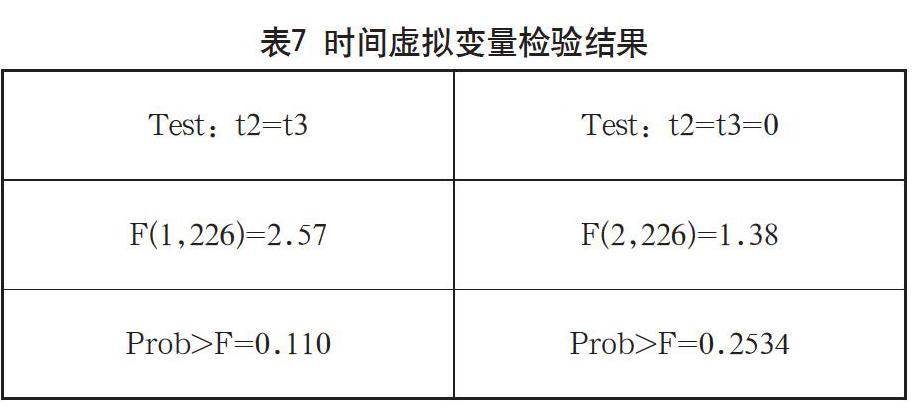

首先对各个变量的是否存在严重的多重共线性进行检验,根据表5来看,平均VIF膨胀因子仅为1.79,一般是小于10说明不存在严重多重共线性。接着进行hausman检验,发现固定效应模型较合适。最后引入时间虚拟变量,发现不显著,而且在样本研究期间不存在显著的差异,故舍去。

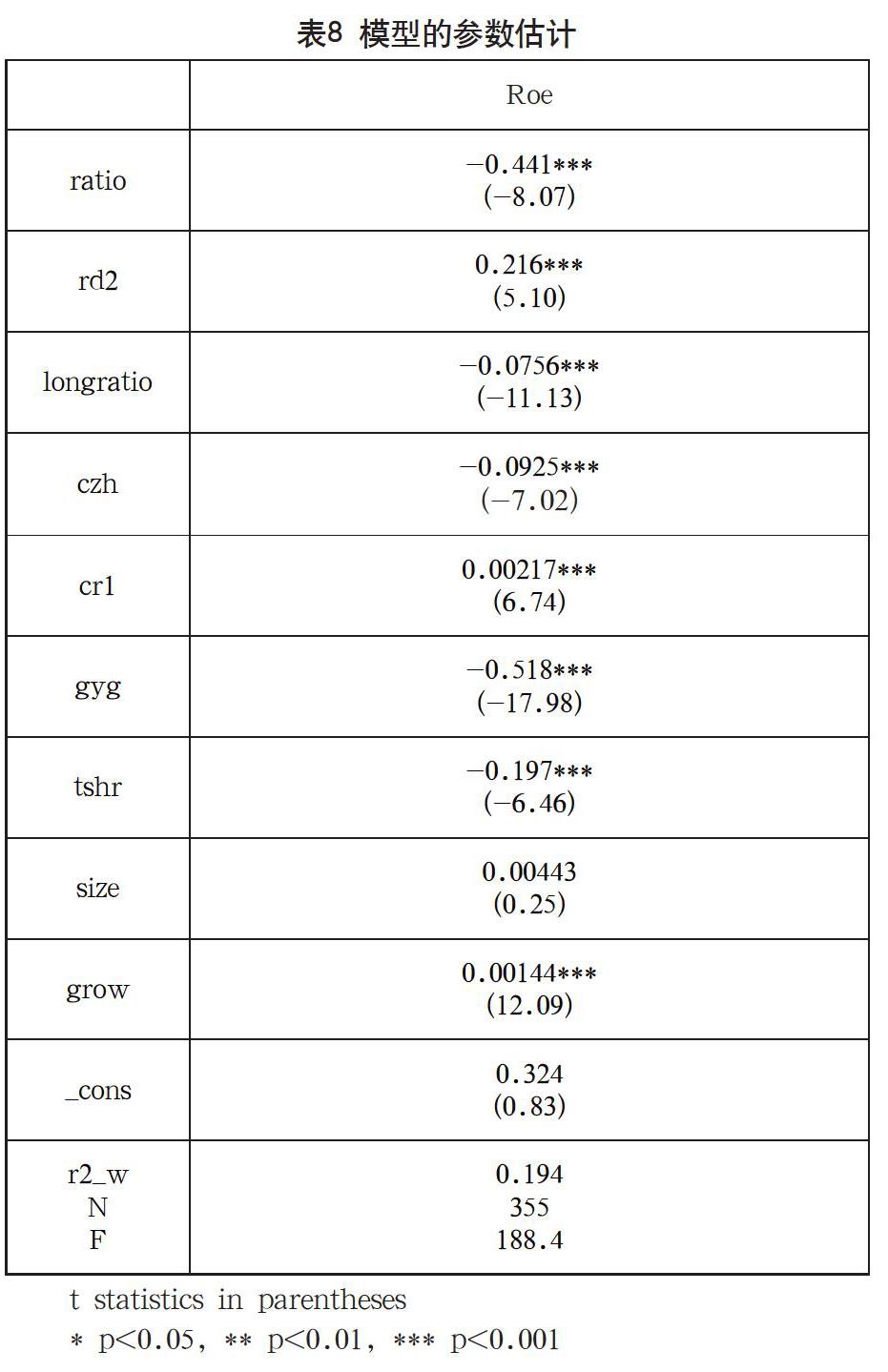

根据上述检验,本文使用不加时间虚拟变量的固定效应模型进行参数估计,表8是考虑了异方差和截面相关的稳健估计结果,其中rd2表示当资产负债率小于门槛值时指示函数与ratio的交乘项。结果表明,当资产负债率大于门槛值88%时,资本结构对公司绩效的影响是负向的,系数大小为-0.441;当资产负债率小于88%时,资本结构与公司绩效的关系显著负相关,但是系数降低为-0.225,说明在低负债区间资本结构对公司绩效的损害作用降低。本文结果拒绝了假设2,没有出现最优资本结构。长期负债比率与绩效是负相关,可能长期负债的成本相对较高,而债权人的监督控制作用还没有效发挥;第一大股东持股比例对绩效的影响是正向的,股权制衡度与绩效是负相关;国有持股和流通股有损公司绩效;公司规模对绩效影响不显著;主营业务收入增长率越大,绩效越高。

4 结论与建议

本文通过实证检验证实了假设1,拒绝假设2。没有出现最优资本结构,本文认为可能是我国房地产上市公司的资产负债率普遍偏高,总体负债水平并不是处于最优资本结构的区间,还没能体现资本结构对绩效达到最大化贡献的水平。根据本文的研究结论,提出以下几点建议:降低负债水平,拓宽融资渠道。負债水平越高越有损公司绩效的提升,因此房地产公司应适当降低负债水平,拓宽融资渠道;优化股权结构,降低国有股比例,股权集中有利于发挥股东的监督作用和发挥债权人的治理作用。

参考文献

Wai-Ching Poon. The Outcome of Politically Connected Boards on Commercial Bank Performance in Malaysia[J].Modern Applied Science,2013(7).

?hman,P&Yazdanfar,D.Short-and long-term debt determinants in Swedish SMEs[J].Review of Accounting and Finance,2017,16(1).

田凌云,中国房地产上市公司资本结构对公司绩效的影响及优化研究[D].重庆大学,2017.

董艳飞,房地产上市公司资本结构与公司绩效关系研究[J].会计与公司治理,2019(3).

猜你喜欢

中国经贸(2016年21期)2017-01-10

财经科学(2016年10期)2016-12-19

商(2016年33期)2016-11-24

商(2016年32期)2016-11-24

商场现代化(2016年26期)2016-11-21

财会学习(2016年19期)2016-11-10

商业会计(2016年15期)2016-10-21

商业经济研究(2016年14期)2016-09-14