学生选择会计专业的影响因素分析

2020-07-08 09:44罗文兵罗武

大学教育 2020年7期

罗文兵 罗武

[摘要]分析影响学生选择会计专业的因素,有助于提升会计高等教育的教学质量。项目组借鉴国外相关研究成果,从个人因素、家庭因素、社会因素、其他因素四个维度,采用问卷调查方法,调查影响学生选择会计专业的因素的重要性程度,通过运用SPSS对问卷调查数据进行分析,发现社会因素对会计专业学生专业选择影响最大,其中影响最大的是专业前景,且就业情况、国家政策以及个人兴趣等因素也具有较大影响;在选择专业时,若学生对专业不够了解,选择专业后,学生专业喜爱程度较低是导致学生专业表现较差的重要原因之一。

[关键词]会计专业;专业选择;影响因素

[中图分类号]G645 [文献标识码]A [文章编号]2095-3437(2020)07-0085-04

2017年,中国青年报社会调查中心和搜狐新闻客户端、手机搜狐联合发起的一项有10005人参加的调查显示,在实际学习中,仅有16%的人觉得所学专业符合当初预期,56.2%的人觉得并不符合。当今学生的专业选择存在以下三个特点:专业选择的盲目性、专业选择的功利性、专业选择的传统性。而正是这些特点造成了当今大学生专业选择不符合预期的情况。不符合预期的专业选择不仅影响大学生的专业满意度,同样也会对大学生的学习状况以及未来发展产生消极影响。

通过梳理国外主要会计教育期刊中关于学生选择会计专业影响因素的相关文献,笔者发现影响会计专业学生专业选择的因素主要有:他人影响、个性特质、认知、就业情况和其他因素五大类。其中就业情况和个性特征是公认的影响力较大的影响因素,尤其是个人兴趣、就业机会以及工作环境这三个因素的影响较大,但不同的教育情境下的结论存在一定的差异性。中国教育情境下的情况是怎样的呢?本文以湖南科技大学会计学专业学生为调查对象,运用SPSS软件对调查数据进行分析,尝试归纳影响学生选择会计专业的具体因素及其影响程度,为进一步提升高校会计教育水平提供数据和理论支撑。

一、研究方法

(一)问卷设计

问卷包括三部分。第一部分是会计专业学生的基本个人信息。第二部分是影响会计专业选择因素的重要性评价,包括个人因素、社会因素、家庭因素和其他因素四个维度。使用李克特5级量表,按照“非常重要”“重要”“一般”“不重要”和“非常不重要”排序,分别赋以5分、4分、3分、2分、1分。第三部分是学生对会计专业的了解情况、喜爱程度及其对未来发展的期望。

(二)研究对象

以湖南科技大学在校会计学专业本科学生为调研对象。本次问卷调查共收回问卷294份,其中有效问卷255份,有效回收率为86.73%。其中,男性39人,占总人数的15.29%,女性216人,占总人数的84.71%;城市户籍110人,占总人数的43.14%,农村户籍145人,占总人数56.86%;文科学生141人,占总人数的55.29%,理科学生114人,占总人数的44.71%。

(三)问卷信效度分析

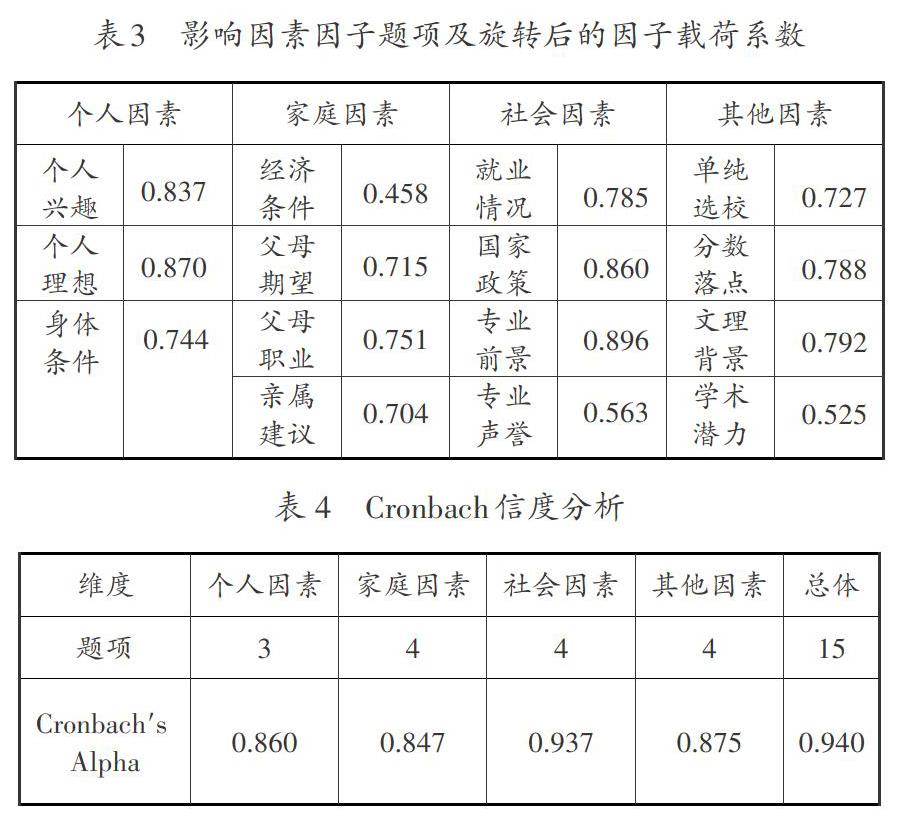

借鉴国外现有研究成果,我们将影响专业选择的因素分为个人因素、社会因素、家庭因素和其他因素四个维度,每个维度对应的题项组合如表1。通过使用SPSSl9.0对设计的问卷进行因子分析,分析结果显示,KMO值为0.907,高于0.8,即满足因子分析的前提要求,数据可用于因子分析。并且在a=0.01水平下,Bartletts球体检验达到显著水平,说明问卷具有结构效度,适合进行因子分析。通过图1可知,取3-4个因子较好。通过主成分分析发现前四个特征根的值较大,后面特征根的值较小,特且征值都大于1的特征根有4个,累计解释变异量为67.265%,因此可提取4个公因子(见表1),方差解释率较好。4个维度所有研究项对应的共同度值均高于0.4(见表2),说明研究项和因子之间有着较强的关联性,因子可以有效地提取出信息。

因子分析探索定量数据分析结果显示与理论构想基本一致,说明本研究有较好的构想效度。其中第一个因子的方差比例最大,方差比例为24.567%,第二个因子方差比例为19.592%,依次类推。使用Cronbaehs a系数分析问卷信度,分析结果显示Cronbachs a系数总值为0.94,其四个维度的Cronbachs a系数值均大于0.8,说明研究数据信度质量很高。

二、调查数据结果分析

(一)影响因素的重要性程度

调查数据分析结果(表5)显示,被调查者对于影响因素重要性评分均值为3.779,其影响水平介于一般与重要之间。个人因素、家庭因素、社会因素、其他因素的重要性评分平均分分别为3.983、3.372、4.186、3.626,说明社会因素对会计专业学生专业选择影响最大,家庭因素影响程度最小。社会因素中的专业前景是影响学生选择会计专业最重要的因素,重要性得分为4.337,家庭因素中的父母职业对学生选择会计专业影响最小,重要性得分为2.965。

对影响因素重要性程度的分析,我们发现虽然个人兴趣、个人影响等因素对大学生专业选择的影响程度有所上升,但就业因素等仍是影响大学生专业选择的最重要因素。而国外学生在专业选择时更加注重个人兴趣与职业发展。这种差异说明,中国学生选择专业更强调其功利价值,而国外学生选择专业更注重个人兴趣的发展与个人价值的實现。根据人本主义心理学的需要层次理论,我国学生对高等教育的价值追求相对较低,这势必制约人文精神的培养,值得我们深思。

三、高中就业指导课开设情况及与预期差异相关性

(一)会计学生专业了解情况

数据分析结果(表6)显示,在接受调查的255名会计专业学生中,仅有92名会计学生表示在专业选择时对会计专业大致了解或者非常了解,超过一半的学生表示在专业选择时对会计专业不甚了解。说明大多数会计学生在进行专业选择时具有一定的盲目性。

(二)高中就业指导课开设情况

调查问卷收集了会计学生所在高中专业选择指导课程开设情况,问卷结果显示,在接受调查的255名会计学生中,有40名会计学生所在的高中开设了专业选择指导课程,占总人数的15.69%;215名会计学生所在的高中并未开设专业选择指导课程,占总人数的84.31%,说明大多数学生所在的高中并未重视专业选择指导课程。

(三)專业选择指导课程开设情况与专业了解情况的相关性

为了解高中专业选择指导课程的开设情况与学生对会计专业了解情况的相关性,我们运用spssl9.0对专业选择指导课的开设情况与专业了解情况的相关性进行了分析。

数据分析结果(表7)显示,高中专业选择指导课程的开设情况与学生对会计专业的了解情况呈现出显著性差异(P<0.05)。高中专业选择指导课程的开设情况对于专业选择时学生对会计专业的了解情况呈现出0.01水平显著性(Chi=20.48,P=0.00<0.01)。通过百分比对比差异可知,高中学校开设专业选择指导课程的学生选择大致了解的比例占42.50%,明显高于高中学校没有开设专业选择指导课程的选择比例31.63%。高中学校没有开设专业选择指导课程的学生专业选择带有盲目性的比例为61.40%,明显高于高中学校有开设专业选择指导课程的选择比例42.50%,即在专业选择时,高中学校开设专业选择指导课与学生对会计专业的了解情况具有显著性相关关系。

(四)专业了解情况对专业喜爱情况的影响

数据分析结果(表9)显示,在被调查的255名会计专业学生中中,填报志愿时对自己会计专业非常了解共7人,其中有5人对会计专业非常喜欢,占了解总人数的71.43%;有2人会计专业一般喜欢,占了解总人数的28.57%;填报志愿时对自己所学专业一点也不清楚的共14人,其中有1人对会计专业非常喜欢,占一点也不清楚总的7.14%,有7人对会计专业并不喜欢,占一点也不清楚总人数的50.0%。这说明会计专业学生对会计专业的了解情况与对会计专业的喜爱情况不是相互独立的。又根据卡方检验概率P值为0.000,远远小于显著水平a为0.05的情况,即通过检验可以认为会计专业学生对会计专业的了解情况对学生对会计专业的喜欢情况有显著影响。

(五)专业喜爱情况对专业成绩排名的影响

数据分析结果(表9)显示,在被调查的255名会计专业学生中,非常喜欢会计学专业共18人,其中有9人专业成绩排名位于专业0%-25%,占非常喜欢人数的50.00%,有1人专业成绩排名位于专业75%-100%,占非常喜欢人数的5.56%;不喜欢会计专业的共41人,其中有6人专业成绩排名位于专业0%-25%,占不喜欢人数的14.63%,有8人专业成绩排名位于专业75%-100%,占不喜欢人数的19.51%。学生在喜欢会计专业的情况下,平均专业成绩排名明显高于不喜欢会计专业的情况。这说明会计专业学生对会计专业的喜欢情况与对会计学生专业成绩排名情况不相互独立。又根据卡方检验概率P值为0.000,远远小于显著水平a为0.05的情况,即通过检验可以认为会计专业学生对会计专业的喜欢情况与对会计学生专业成绩排名情况有显著影响。

四、会计专业学生预期发展状况

(一)会计专业学生预期发展现状

2017年相关数据显示,报考研究生考试排名前10的专业中,会计专业硕士排第1,会计学术硕士排第5。会计专业学生就业专业对口率为67.92%,且一年以内工作变动人数比为52.83%。据统计,1089所本科高等院校设置会计学专业的高校有508所,中国会计从业人员已经超过全国总人口的1%,成为世界独有的会计超级大国。

数据分析结果(表10)显示,在被调查的255名会计专业学生中,准备考研的学生共174名,占调查人数的68.24%,其中选择报考会计相关专业的学生共141人,占预考研人数的81.03%,选择报考会计不相关专业的学生共33人,占预考研人数的18.91%;准备就业的学生共81人,占调查人数的31.76%。

(二)会计学生预期发展影响因素分析

运用SPSS19.0将被调查学生的基础信息与考研意向进行交叉分析(表11和图2),发现在年级、性别、户籍、文理科等因素中,年级是唯一与会计学生考研意向具有相关性的因素。

如图2所示,随着学生年级的递增,具有考研意向的学生逐渐减少。有85.33%的大一学生有考研意向,但只有48.39%的大四学生选择了考研。卡方检验概率P值为0.000,远远小于显著水平a为0.05的情况,即通过检验发现会计学生的年级对会计学生的考研打算有显著影响。

五、主要结论及建议

首先,在个人因素、家庭因素、社会因素、其他因素四个维度中,对会计学生专业选择影响程度从大到小依次为社会因素、个人因素、家庭因素、其他因素。在调查的所有因素中最重要的三个因素为专业前景、就业情况、国家政策,其都属于社会因素维度,这表示当今社会环境对于学生的专业选择影响极其重大。但通过搜集国外相关文献,与国外影响学生选择会计专业的因素进行对比,我们发现国内学生在选择会计专业时表现出较强的功利心。而相比国内以往的相关研究,个人兴趣对于学生选择会计专业的影响有所增加,但仍不是影响学生选择会计专业时最优先考虑的因素。与以往研究相悖的是,家庭因素的影响程度可能没有预期那么大,尤其是父母职业这一因素的影响程度最小。

其次,高中阶段接触专业选择指导课程的学生,大学阶段对会计专业的了解程度与喜欢程度显著增加,且专业指导课程的开设与学生专业成绩排名显著相关。这在一定程度上说明了高中阶段学生接触专业选择指导课程的重要性。

综上所述,我们认为在现有的教育制度下,学生在进行专业选择时对于会计专业的了解不够全面;会计行业本身的工作环境、发展潜力等社会因素左右了学生对会计专业的认知;父母及亲属的意见也在一定程度上影响了学生的专业选择。协调学生的个人特性、兴趣爱好与会计职业所需能力间的契合性,是提升会计学生专业学习热情的关键。如,高中阶段可以适度提供各专业的介绍、职业规划以及职场演练等,以帮助学生了解专业,或者及时纠正学生对专业的认知偏差。高校招生时,应对各专业应具备的能力、专业的就业前景、就业方向进行客观充分的阐述。例如,高校在招生时,可以通过网络平台,介绍并设计可以进行职场体验的课程或内容;在学生培养时,注重专业的市场就业趋向、市场需求量,以社会需求为指挥棒,有针对性地调整和开设专业课程内容体系,培育与会计职业能力相匹配的学生。

猜你喜欢

现代职业教育·高职高专(2022年16期)2022-05-05

现代职业教育·高职高专(2022年15期)2022-05-05

天津中德应用技术大学学报(2021年5期)2021-04-28

现代职业教育·高职高专(2018年3期)2018-05-14

中国校外教育(中旬)(2017年10期)2017-11-30

中国市场(2016年36期)2016-10-19

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

科技视界(2016年20期)2016-09-29