政府补助对农业上市公司全要素生产率的影响——基于面板门限模型的分析

2020-07-08 10:26:44杨雪何玉成刘成

湖南农业大学学报(社会科学版) 2020年3期

杨雪,何玉成,刘成

政府补助对农业上市公司全要素生产率的影响——基于面板门限模型的分析

杨雪1,何玉成1,刘成2

(1.华中农业大学 经济管理学院,湖北 武汉 430070;2.武汉工程大学 管理学院,湖北 武汉 430205)

利用32家农业上市公司2010—2018年的面板数据,采用固定效应模型及门限回归模型,从微观层面研究政府补助对农业上市公司全要素生产率的影响。结果表明:政府补助对农业上市公司全要素生产率具有非线性影响,二者之间存在倒“U型”关系,当政府补助强度不超过0.016时,政府补助正向作用于农业上市公司全要素生产率;当政府补助强度高于0.016时,政府补助负向作用于农业上市公司全要素生产率。稳健性检验结果表明,适度的政府补助可以通过增加农业上市公司研发支出提升全要素生产率,过度的政府补助则会通过“寻租”起阻碍作用。

政府补助;农业上市公司;全要素生产率;门限效应

一、问题的提出

农业企业作为农业领域的生产组织形式之一,在实现农业“产业兴旺”过程中发挥着重要作用。农业是比较利益偏低的弱势产业[1],农业企业从事农产品生产经营,面临自然和市场的双重风险[2]。我国政府在政策上会对农业企业予以扶持,在一定程度上提高了农业企业的竞争优势。在政府扶持下,我国农业企业整体发展情况不断向好,但仍面临研发能力不足、生产绩效偏低的突出问题[3,4]。在实现农业现代化的过程中,研究政府补助对农业企业生产绩效的影响,对促进农业企业健康发展具有现实意义。

目前学界关于政府补助对企业影响的研究主要有以下三种观点。一是政府补助具有正向作用。Alecke等研究发现受补助企业表现出更高水平的研发强度和更高的专利申请概率[5]。刘云芬、范黎波等分别研究了政府补助对农业上市公司全要素生产率和绩效的影响,发现政府补助促进了农业企业全要素生产率和绩效的提升[1,6]。王薇和艾华研究发现政府补助正向影响企业研发投入及全要素生产率,而且政府补助对全要素生产率的作用存在行业异质性[7]。二是政府补助无效甚至具有负向作用。Lee实证分析发现,税收优惠和补助等政府产业政策并没有对全要素生产率增长起到促进作用[8]。Tzelepis和Skuras同样发现政府补助并未显著影响小微企业绩效[9]。余明桂等研究指出,与地方政府存在政治关联的企业所获补助负向作用于企业绩效[10]。陈维等认为短期内政府补助会给企业带来竞争优势,但这种竞争优势呈逐年递减的趋势,最终会给企业绩效造成负面影响[11]。武咸云等研究发现,政府补助显著负向作用于其财务绩效及市场价值[12]。三是政府补助的作用具有不确定性。Bergstrom研究发现政府补助会显著促进企业成长,但并未显著影响企业生产率[13]。毛其淋和许家云实证分析发现,适度补助有利于企业产品创新,反之则不利于企业产品创新[14]。熊和平等的研究表明,政府补助对处于不同生命周期阶段的企业具有不同作用[15]。李刚等分析了政府补助对企业投资效率的影响,发现市场化程度较高时,政府补助有利于缓解国有企业投资不足,反之则会加剧民营企业投资过度[16]。

从上述文献中可以发现,关于政府补助方面的研究非常丰富,但还有进一步探究的空间。首先,现有政府补助对企业影响的研究结论并不一致,可能原因是行业因素和企业绩效不同指标的选取导致了研究结论的分歧[17];现有研究仅仅关注了政府补助和农业企业绩效之间的线性关系[1,6,18],鲜有关注政府补助强度的异质性影响。因此,笔者拟利用32家农业上市公司2010—2018年的面板数据,将可以更全面表征产出效率的全要素生产率作为因变量,以政府补助强度为门限变量,运用门限回归模型估计政府补助强度门限值,以克服传统区间效应检验的主观性,进而明确不同政府补助强度对农业企业全要素生产率的异质性影响。

二、理论基础与研究假设

农业企业是我国农业发展的微观组织形式之一,企业是创新的重要载体,要提高农业发展质量和水平,需要从农业企业入手,支持及引导其进行技术研发创新,从而提升企业全要素生产率。但是,因为外部性和信息不对称等因素,以及农业本身固有的弱质性及双重风险性,微观农业企业仍面临创新投入过低、融资难度高等困境,因此需要政府之手进行调节,为农业企业营造良好的制度环境,并通过政府补助帮助其提升全要素生产率。

政府补助对农业上市公司全要素生产率有积极作用。首先,政府补助是企业营业外收入的重要项目,有利于缓和农业上市公司的融资约束困境[19],进而为农业上市公司扩大规模、提高全要素生产率提供物质基础。其次,政府补助是农业企业取得资金的重要来源之一,可以减小农业上市公司研发创新的风险。政府补助在一定程度上降低了农业上市公司研发创新成本以及研发创新活动的正外部性给企业造成的经济损失,进一步刺激企业的研发创新活动,进而有利于提升农业上市公司全要素生产率。最后,政府补助具有信息传递功能[20]。政府对农业企业的补助能够向外界投资者释放积极的政策信号,引导外部资金进入受补助企业,降低融资成本,进一步缓解农业上市公司融资约束。政府补助亦可使农业企业识别出具有前景的发展方向,从而引导农业上市公司优化投资结构,提高投资效率和全要素生产率。这是因为,一方面,政府部门利用其信息优势,可以较为准确地判断农业企业发展方向,而农业上市公司在其引导下不仅可以降低信息搜寻及分析成本,而且有助于减少决策失误,从而提高投资效率;另一方面,政府补助是激励农业上市公司研发创新的手段之一,可以引导农业上市公司优化内部资源配置,从而提高农业上市公司的经营效率。

另外,政府补助对农业上市公司全要素生产率也可能有抑制作用,其原因包括以下三个方面。首先,政府补助作为一种无偿转移支付,会使企业获得超额利润,从而使其缺乏研发创新的动力。农业上市公司为取得政府补助,或许会进行“寻租”,与地方政府建立政治关联等,一方面会导致资源被占用,另一方面,农业企业依靠寻租行为获得过度补助,也可能使其过度投资低效率项目,进而不合理地替代其他生产要素,最终均有损于企业全要素生产率;获得政府补助后的农业上市公司远离了市场竞争,在政府的扶持下,依靠“输血”存活的农业上市公司缺乏技术改进和研发创新的动力[21]。其次,政府补助会导致政府过多地干预企业生产活动[22]。与盈利性企业不同,政府更关注补助带来的社会绩效,例如增加地方产出等,提升企业全要素生产率并非其最终目的,过度政府补助诱使农业上市公司采取迎合行为,这种迎合行为与提升全要素生产率相悖[23]。最后,根据信息不对称理论,政府无法完全掌握企业的信息,农业上市公司可能为了获得政府补助刻意隐瞒自身的不利信息,甚至在得到政府补助后也未将其善加利用,所以农业上市公司可能存在逆向选择和道德风险,致使政府补助非但未起到提升全要素生产率的作用,反而抑制了其提升。所以,政府补助可能会导致农业上市公司行为扭曲,抑制其全要素生产率的提升。

据此,本研究提出以下假设:

H1:政府补助对农业上市公司全要素生产率呈非线性的影响

基于不同的前提条件,政府补助发挥着不同的作用,政府补助对农业上市公司全要素生产率的非线性作用主要由政府补助强度决定。从政府补助的抑制作用来看,政府补助过度致使企业行为扭曲,产生寻租行为、逆向选择及道德风险等,这说明为了发挥政府补助的积极作用,需要将政府补助保持在适度区间,补助额度很有可能是政府补助发挥作用的重要条件。与进行外部性高、风险性大的研发创新行为相比,农业上市公司更青睐通过扩大生产规模实现规模经济,这也许是农业产品附加值低、产能过剩的重要原因之一。当政府予以农业上市公司一定的补助时,不仅缓解了农业上市公司的融资困境,引导了农业企业投资方向,同时为农业上市公司研发创新活动提供资金支持,分担了创新风险,进而提高了农业上市公司研发创新意愿。

据此,本研究提出以下假设:

H2:政府补助对农业上市公司全要素生产率存在门限效应,适度的政府补助对农业上市公司全要素生产率有正向影响,过度的政府补助对农业上市公司全要素生产率有负向影响。

三、研究设计

1.模型设定

本研究构建了如下基础模型:

TFP=C+αSUB+βCV+u+ε(1)

TFP=C+αSUB+δSUB+βCV+u+ε(2)

(1)、(2)式中,为农业上市公司全要素生产率,为常数项,为政府补助,为控制变量集合,变量定义在下文有详细论述,、、分别对应变量的回归系数;(u+ε)为复合扰动项,其中u表示不可观测的随机变量,代表个体异质性,而ε为随个体和时间发生变化的扰动项;表示公司个体,表示年份。模型(2)在模型(1)中增加了政府补助平方项SUB,如果显著,那么H1成立。

在此基础上,本研究采用门限回归模型验证H2。与传统区间效应检验方法不同,门限回归可避免主观设定门限值的弊端,基于统计结果估计门限值,并进行假设检验。设定面板数据门限模型如下:

TFP= u+ρ1SUBI(q≤γ)+2SUB(q>γ)+βCV+ε(3)

(3)式中,u为个体效应;1、2为待估计参数;(·)为指示函数,即若括号中的条件为真,那么取值为1,若为假,那么取值为0;q为用来划分变量的门限变量,本研究中的门限变量为政府补助;γ为待估计门限值;CV为控制变量;ε为随机扰动项。(3)式为单一门槛模型,实际中可能存在多重门限,模型设定依此类推。在(3)式中,当模型不能拒绝原假设1=2时,说明不存在门限效应,反之则需要通过Bootstrap法确定门限个数及其估计值,并进行门限回归。

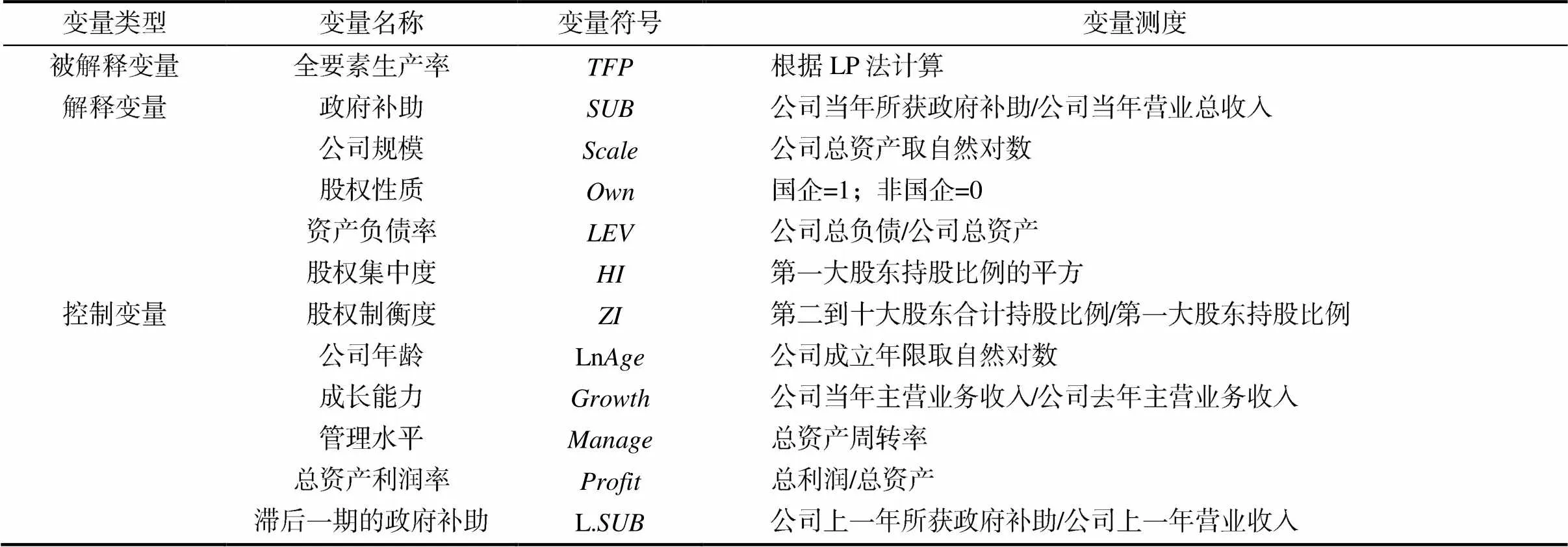

2.变量选取

被解释变量为农业上市公司全要素生产率()。采用LP法测度农业上市公司全要素生产率,借鉴祝树金和赵玉龙[24]对工业增加值的计算方法,利用劳动报酬、工资福利费用、营业利润以及固定资产折旧之和计算农业增加值();另外,劳动力投入()用企业员工人数度量,中间投入()用公司购买商品、接受劳务支出度量,资本投入()用固定资产度量。并利用以2010年为基期的农产品生产价格指数、农业生产资料价格指数以及固定资产投资价格指数分别对农业增加值、中间投入以及资本投入进行折实,以消除价格波动的影响,价格指数数据来源于国家统计局官网。

解释变量为政府补助()。学界普遍采用政府补助强度消除公司规模异质性对政府补助绝对数额的影响。本研究借鉴范黎波等[6]的研究,以政府补助强度作为政府补助的替代变量。

控制变量。为探究政府补助对农业上市公司全要素生产率的实际影响,需要对影响农业上市公司全要素生产率的其他变量加以控制。借鉴相关研究,将公司规模、股权性质[25,26]、资产负债率[27]、股权集中度[28]、股权制衡度[29]、公司年龄、成长能力、公司管理水平[21,30]以及总资产利润率作为控制变量。此外,考虑到政府补助对农业企业全要素生产率的影响存在一定的滞后性,本研究将滞后一期的政府补助纳入控制变量。变量及其定义如表1所示。

表1 变量及其定义

3.数据来源

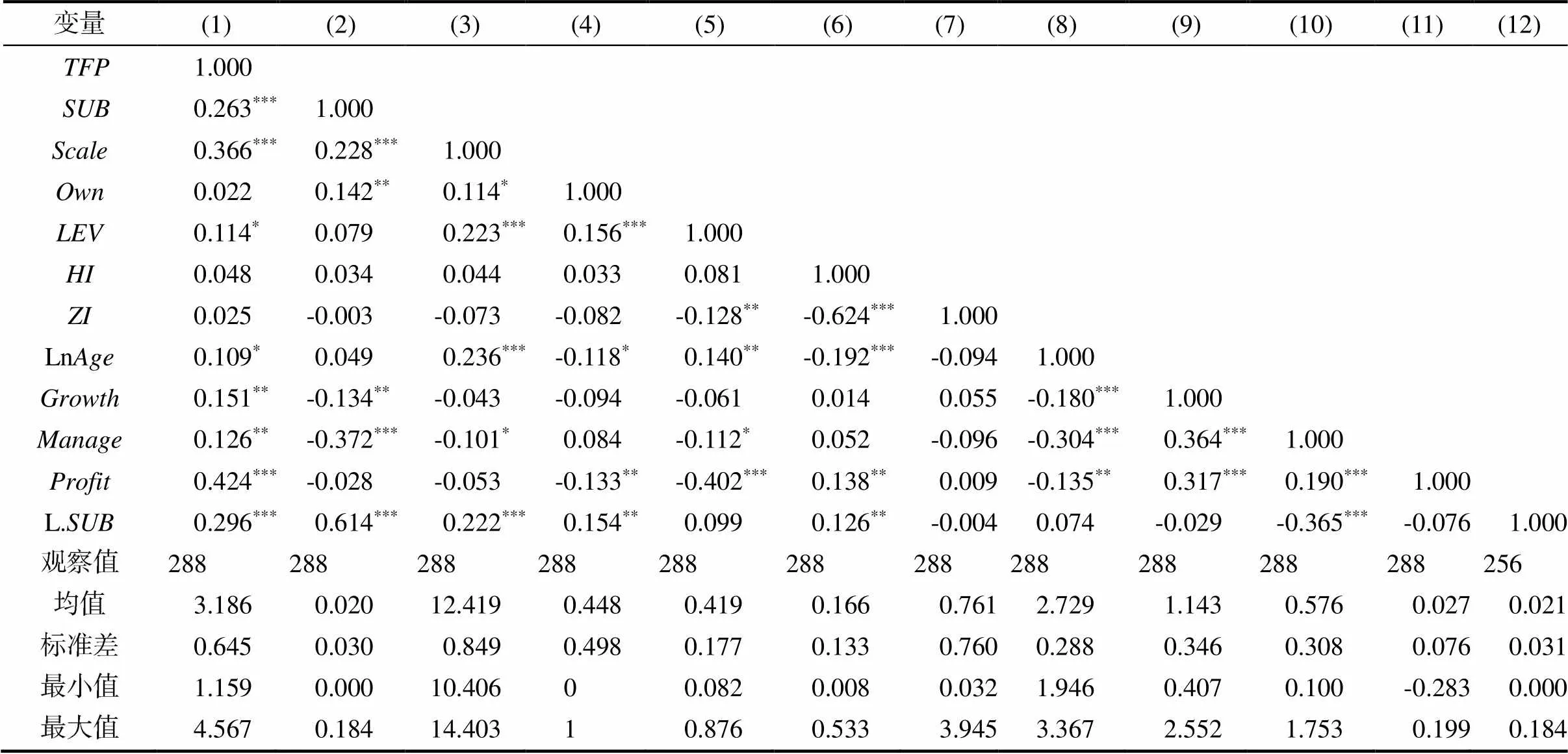

为保证研究对象为农业上市公司,根据证监会行业分类,筛选出农林牧渔及其服务业的沪深A股农业上市公司,即狭义的农业上市公司,进一步剔除ST及数据缺失严重的农业企业,最终确定了32家农业上市公司,样本区间为2010—2018年。本研究数据来自Wind及CSMAR数据库,缺失数据源自上市公司年报。样本描述性统计及相关性分析结果见表2。可以发现,我国农业上市公司全要素生产率均值为3.186,标准差为0.645,表明农业上市公司发展水平较为均衡;总资产利润率最小值为-0.283,表明我国有些农业上市公司已出现亏损。政府补助强度均值为0.02,说明政府对农业上市公司整体补助水平较高。政府补助标准差为0.03,最小值为0,最大值为0.184,表明我国农业上市公司间的补助强度差异明显。相关性分析结果显示,政府补助、公司规模、资产负债率、公司年龄、成长能力、管理水平、总资产利润率以及滞后一期的政府补助均在不同显著性水平上与农业上市公司全要素生产率呈显著正相关关系,只有股权性质、股权集中度、股权制衡度与全要素生产率无显著相关关系,一定程度上说明了本研究所选取控制变量的有效性。

表2 样本描述性统计及相关性分析

注:对连续变量均进行了缩尾处理,***<0.01, **<0.05, *<0.1

四、实证研究及其结果分析

1.模型检验

由于非平稳时间序列会导致伪回归问题,因此需要对面板数据进行单位根检验,检验结果显示,关键变量均通过了不同水平的显著性检验。为判断变量之间是否存在多重共线性,对关键变量采取方差膨胀因子检验,结果显示,解释变量的VIF最大值小于10,表明模型并不存在严重多重共线性问题。另外通过F检验、LM检验及Hausman检验,发现应采用固定效应模型。

2.回归分析

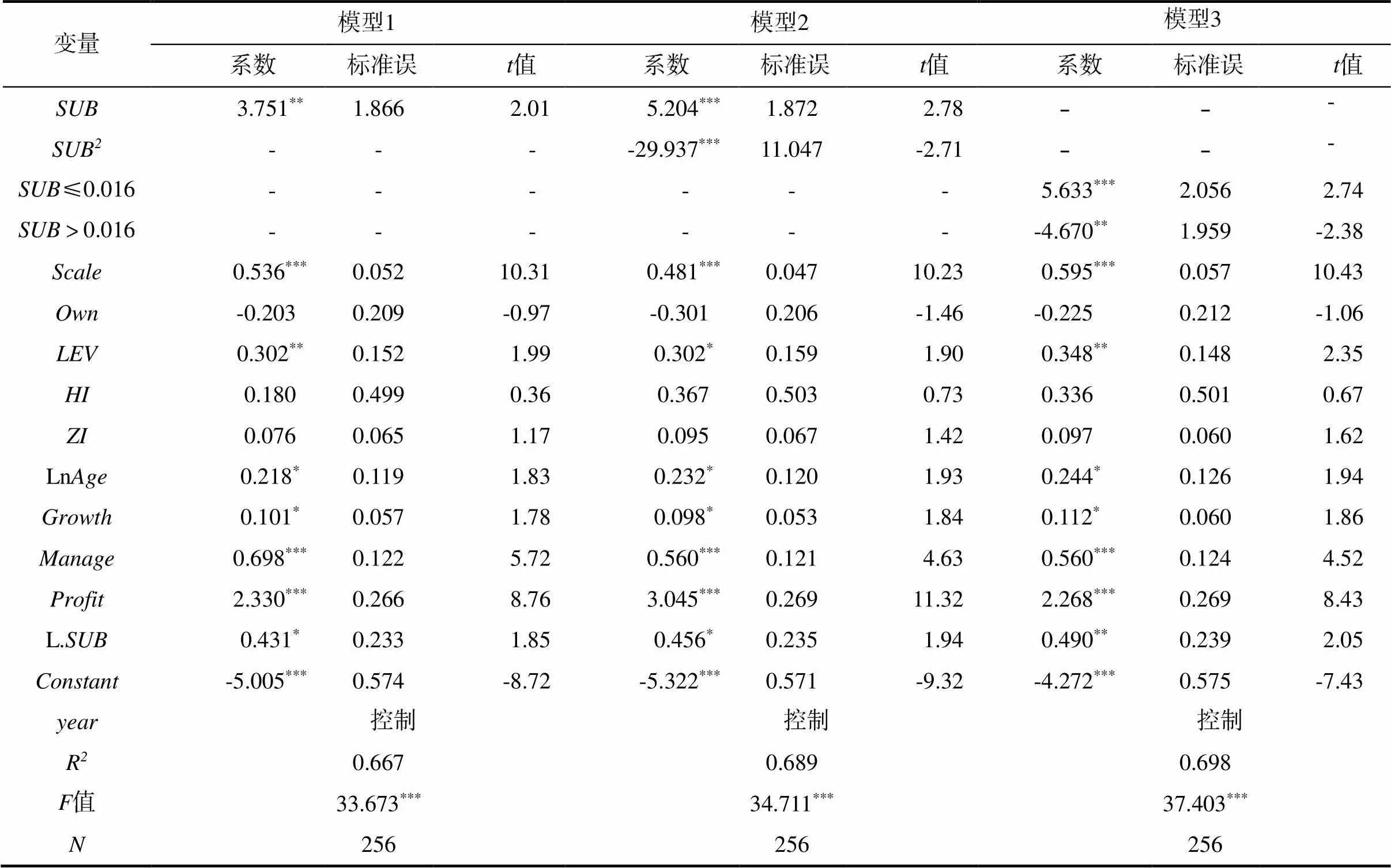

(1)固定效应回归分析。政府补助对农业上市公司全要素生产率的固定效应检验结果见表3中的模型1和模型2。可以发现,模型1中政府补助一次项回归系数均显著为正,说明政府补助有助于提升我国农业上市公司全要素生产率;模型2中加入政府补助二次项后,其拟合优度为0.689,与模型1相比略有提升,说明政府补助平方项的加入具有一定的合理性;此外,政府补助二次项系数显著为负,说明政府补助与农业上市公司全要素生产率之间存在非线性关系,H1成立。

表3 政府补助对农业上市公司TFP的固定效应检验及门限回归结果

注:***<0.01, **<0.05, *<0.1,下同。

另外,公司规模回归系数通过显著性检验且为正,说明农业上市公司规模的适度扩张可以带来规模经济效应。股权性质回归系数未能通过显著性检验,这可能是由于国有农业上市公司与非国有农业上市公司全要素生产率并无明显差异。资产负债率对农业上市公司全要素生产率回归系数在不同显著性水平上均为正,说明农业上市公司资产负债率提高有助于提升其全要素生产率。资产负债率较高反映出企业具有较强的融资能力,企业可以获取充足的资金为其研发创新奠定物质基础。股权集中度与股权制衡度的回归系数均不显著,可能的解释是,较高的股权集中度虽可能造成决策失误或产生创新决策惰性,但股权集中度的适度提升可以加快决策速度,有助于企业迅速抓住市场机会;较高的股权制衡度对解决第一类代理问题有重要作用,并且能够避免权力滥用,但大股东之间容易相互掣肘,致使决策缓慢,错失发展机遇。公司年龄对农业上市公司全要素生产率回归系数显著为正,说明对于农业上市公司而言,生产经验以及社会资本的积累对提升全要素生产率有促进作用。成长能力反映了企业的发展潜力,同时也向外传递出积极的信号,增强了投资者信心,有利于企业获取外部融资,获得充足的发展资金。管理水平越高越能提高企业全要素生产率,总资产利润率是企业盈利能力的反映,具有较高盈利能力的企业不仅可以保证其转型升级和规模扩张时的资金需求,而且该类企业也更加关注企业的长远发展。滞后一期的政府补助对农业上市公司全要素生产率具有促进作用,说明政府补助对企业全要素生产率具有滞后效应。

(2)门限效应回归分析。利用门限回归模型对样本数据进行处理。首先进行门限效应检验,结果如表4所示。可以看出,模型存在单一门限,估计值为0.016,95%水平上置信区间为[0.0147,0.0164]。这说明政府补助和农业上市公司全要素生产率并非简单的线性关系,H1得到了验证。

表4 政府补助强度门限效应检验结果

注:Bootstrap取1000。

确定门限值后,根据(3)式建立门限模型,回归分析结果如表3中的模型3所示。与模型1相比,门限模型的拟合优度有所提升,说明门限模型的整体解释力度优于固定效应模型;在一个门限值划分的两个区间内,政府补助系数均显著,但是回归系数符号相反,H2得到了验证。

3.稳健性检验

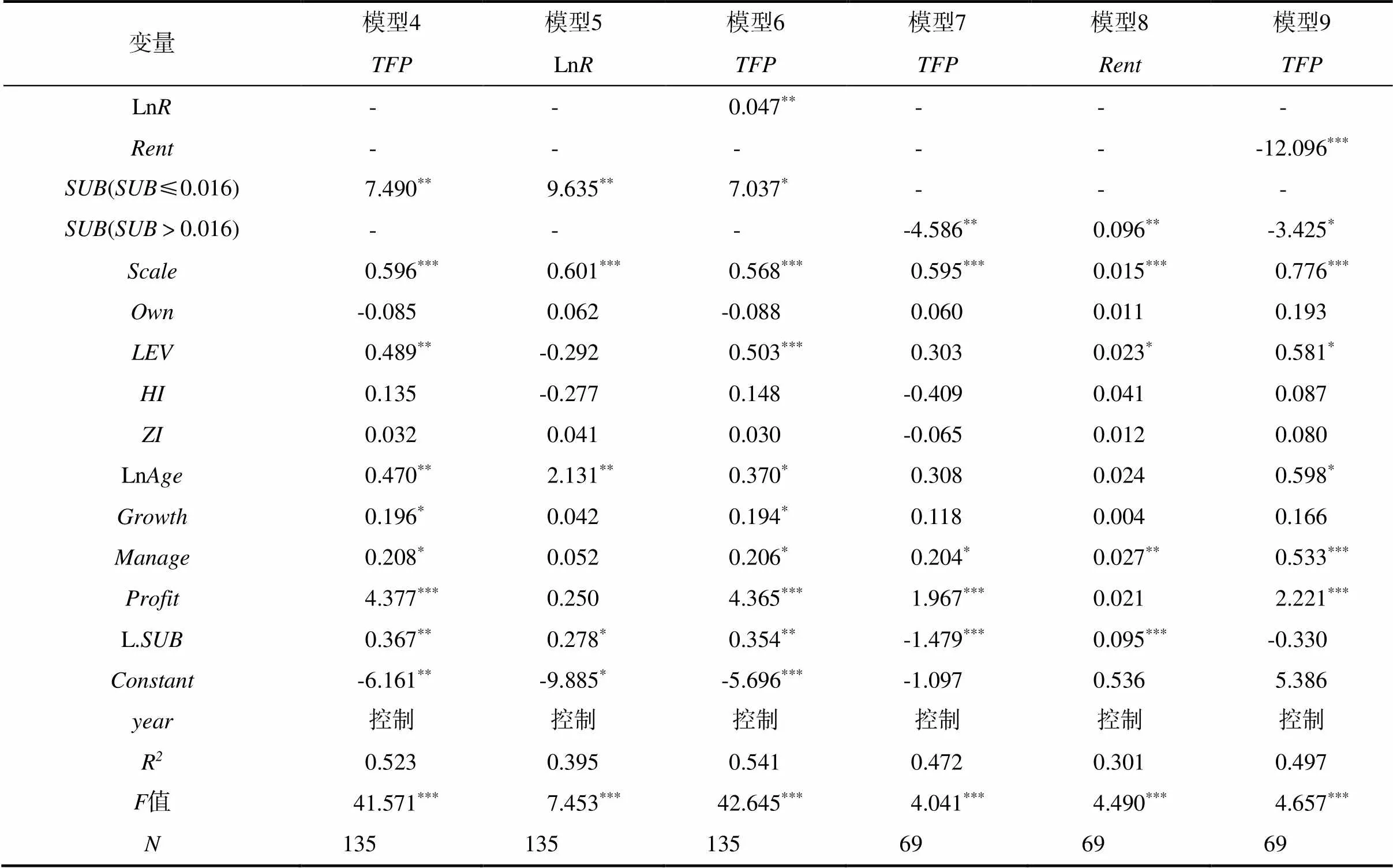

为检验上文实证结果的稳健性,并对政府补助门限效应的内在机理进行进一步分析,本研究利用OP法测度农业上市公司全要素生产率,并且结合理论基础及研究假设部分的理论推导,分别构建6个模型,进一步检验政府补助是否通过研发支出(Ln)和寻租费用()对农业上市公司全要素生产率产生影响。企业研发支出用研发支出取对数表示,鉴于数据的可得性,借鉴任曙明和张静[31]的研究,企业寻租费用利用管理费用和总资产比值度量。剔除数据缺失样本,得到204个观测值,依据门限值将其划分为两组样本,分别进行中介效应检验,结果如表5所示。

对比表5中的模型4和模型7发现,当政府补助强度不超过0.016时,政府补助正向作用于农业上市公司全要素生产率,但当政府补助强度高于0.016时,政府补助负向作用于农业上市公司全要素生产率,这进一步说明政府补助对农业上司公司全要素生产率存在门限效应,研究结果是稳健的。接下来借鉴温忠麟等[32]关于中介效应的检验方法,分析研发支出的中介效应。从表5可以看出,当政府补助强度不超过0.016时,从模型5中可发现政府补助对研发支出有显著正向影响,模型6在模型4的基础上加入了研发支出,模型6的拟合优度较模型4有所提升,说明模型中加入研发支出变量后提高了模型的拟合优度,另外,政府补助系数虽仍然显著,但是显著性水平显著降低,表明研发支出在政府补助和农业上市公司全要素生产率间起部分中介作用,即当政府补助强度不超过0.016时,政府补助不仅直接促进农业上市公司全要素生产率提升,而且可以通过企业研发支出的增加提升其全要素生产率。同理,当政府补助强度高于0.016时,从模型8中可发现政府补助对企业寻租费用有显著正向影响,模型9在模型7的基础上加入了寻租费用,模型9的拟合优度较模型7有所提升,此外,政府补助系数显著性水平也有所降低,说明寻租费用在政府补助和农业上市公司全要素生产率之间起部分中介作用,即当政府补助强度超过0.016时,政府补助不仅直接抑制农业上市公司全要素生产率,而且会通过寻租行为负向作用于农业上市公司全要素生产率。

表5 研发支出及寻租费用的中介效应检验

五、结论及其政策含义

本研究利用沪深A股证监会行业分类中的32家农业上市公司2010—2018年的面板数据,分析了政府补助对农业企业全要素生产率的影响,可得到如下结论:政府补助对农业上市公司全要素生产率存在非线性影响;面板门限效应回归结果显示,政府补助对农业上市公司全要素生产率存在单一门限效应,即二者之间呈倒“U型”关系,当政府补助强度不超过0.016时,政府补助正向作用于农业上市公司全要素生产率,当政府补助强度超过0.016时,政府补助负向作用于农业上市公司全要素生产率。中介效应检验结果表明,适度政府补助会通过增加研发支出提升农业上市公司全要素生产率,而高强度政府补助会通过寻租费用抑制农业上市公司全要素生产率提升。

上述结论具有如下政策含义:

一是对农业企业进行合理的政府补助。实证结果显示,适度的政府补助有利于提升农业上市公司全要素生产率,因而政府对企业进行补助前,应首先对该企业进行评估以确定适度补助范围,在适度补助范围内对农业企业进行补助,发挥政府补助的积极作用,以免过度补助导致农业企业行为扭曲,致使农业企业经营效率降低;当政府补助低于门限值时,可以加大补助力度,使政府补助强度尽可能接近门限值,充分促进农业上市公司发展。

二是设置受补助企业甄选标准并加强监督。鉴于政府补助对农业上市公司全要素生产率存在门限效应,政府补助过度不仅浪费财政支出,而且不利于提升农业上市公司全要素生产率。我国农业上市公司中存在高强度政府补助的情况,高强度政府补助通过寻租费用负向作用于农业上市公司全要素生产率。针对该问题,政府应该打造一个公开透明的平台,设置受补助企业甄选标准,公布受补助企业名单以及受补助企业对政府补助资金的利用情况,加强对企业的监督,避免企业凭借寻租而获得补助,真正发挥政府补助的作用。

三是提高企业研发补助,鼓励研发创新。中介检验结果表明,适度政府补助可以增加企业研发支出进而提升全要素生产率。政府应提高企业研发补助,一方面研发补助具有直接的政策指向性,从而激励农业企业的研发创新行为;另外,政府补助可以为企业创新提供资金等方面的支持,削弱研发创新风险。企业是创新的重要载体,研发创新活动不仅能够改善农业企业缺乏竞争力的困境,亦可促进我国农业现代化发展,实现产业兴旺。

[1] 刘云芬,陈砺.多元化、政府支持与公司绩效——基于中国农业上市公司的实证研究[J].农业技术经济,2015(2):118-128.

[2] 刘克春.农业企业与农户的社会网络对企业绩效的影响分析——基于产业化经营的中小农业企业调查[J].中国农村经济,2015(9):43-56.

[3] 罗以洪,杨燕.供给侧改革下我国农产品结构优化路径与机制分析[J].农业经济,2018(3):47-48.

[4] 崔宝玉,刘学.政府财税扶持提高了农业企业经营效率吗——来自482家国家级农业龙头企业的经验证据[J].经济问题,2014(9):20-25.

[5] Alecke B,Mitze T,Reinkowski J,et al.Does firm size make a difference? Analysing the effectiveness of R&D subsidies in east Germany[J].German Economic Review,2012,13(2):174-195.

[6] 范黎波,马聪聪,马晓婕.多元化、政府补贴与农业企业绩效——基于A股农业上市企业的实证研究[J].农业经济问题,2012(11):83-90.

[7] 王薇,艾华.政府补助、研发投入与企业全要素生产率——基于创业板上市公司的实证分析[J].中南财经政法大学学报,2018(5):88-96.

[8] Lee J W.Government interventions and productivity growth[J].Journal of Economic Growth,1996,1(3):391-414.

[9] Tzelepis D,Skuras D.The effects of regional capital subsidies on firm performance:an empirical study[J]. Journal of Small Business and Enterprise Development,2004,11(1):121-129.

[10] 余明桂,回雅甫,潘红波.政治联系、寻租与地方政府财政补贴有效性[J].经济研究,2010(3):65-77.

[11] 陈维,吴世农,黄飘飘.政治关联、政府扶持与公司业绩——基于中国上市公司的实证研究[J].经济学家,2015(9):48-58.

[12] 武咸云,陈艳,李秀兰,等.战略性新兴产业研发投入、政府补助与企业价值[J].科研管理,2017(9):30-34.

[13] Bergstrom F.Capital Subsidies and the Performance of Firms[J].Small Business Economics,2000,14(3):183-193.

[14] 毛其淋,许家云.政府补贴对企业新产品创新的影响——基于补贴强度“适度区间”的视角[J].中国工业经济,2015(6):94-107.

[15] 熊和平,杨伊君,周靓.政府补助对不同生命周期企业R&D的影响[J].科学学与科学技术管理,2016,37(9):3-15.

[16] 李刚,侯青川,张瑾.政府补助与公司投资效率——基于中国制度背景的实证分析[J].审计与经济研究,2017,32(4):74-82.

[17] 姚海琳,贾若康.政府补贴与资源循环利用企业生产率——基于中国上市公司面板门槛效应实证研究[J].资源科学,2018,40(11):2280-2295.

[18] 邹彩芬,许家林,王雅鹏.政府财税补贴政策对农业上市公司绩效影响实证分析[J].产业经济研究,2006(3):53-59.

[19] 雷鹏,梁彤缨,陈修德,等.融资约束视角下政府补助对企业研发效率的影响研究[J].软科学,2015,29(3):38-42.

[20] 傅利平,李小静.政府补贴在企业创新过程的信号传递效应分析——基于战略性新兴产业上市公司面板数据[J].系统工程,2014(11):50-58.

[21] 徐保昌,谢建国.政府质量、政府补贴与企业全要素生产率[J].经济评论,2015(4):45-56+69.

[22] 苏屹,于跃奇,李丹.企业创新能力对可持续发展能力影响研究——基于政府补助的调节作用[J].华东经济管理,2018,32(11):112-117.

[23] 赵璨,王竹泉,杨德明,等.企业迎合行为与政府补贴绩效研究[J].中国工业经济,2015(7):130-145.

[24] 祝树金,赵玉龙.资源错配与企业的出口行为——基于中国工业企业数据的经验研究[J].金融研究,2017(11):49-64.

[25] Chen V Z,Li J,Shapiro D M,et al.Ownership structure and innovation:An emerging market perspective[J].Asia Pacific Journal of Management,2014,31(1):1-24.

[26] Choi S B,Lee S H,Williams C.Ownership and firm innovation in a transition economy:Evidence from China[J].Research Policy,2011,40(3):441-452.

[27] 赵燃,骆乐,韩鹏.中国农产品加工业技术效率、技术进步与生产率增长[J].中国农村经济,2008(4):24-32.

[28] 陈志军,赵月皎,刘洋.不同制衡股东类型下股权制衡与研发投入——基于双重代理成本视角的分析[J].经济管理,2016,38(3):57-66.

[29] 祝继高,叶康涛,陆正飞.谁是更积极的监督者:非控股股东董事还是独立董事?[J].经济研究,2015(9):170-184.

[30] 张杰,李克,刘志彪.市场化转型与企业生产效率——中国的经验研究[J].经济学(季刊),2011,10(2):571-602.

[31] 任曙明,张静.补贴、寻租成本与加成率——基于中国装备制造企业的实证研究[J].管理世界,2013(10):118-129.

[32] 温忠麟.张雷,侯杰泰,等.中介效应检验程序及其应用[J].心理学报,2004(5):614-620.

Impact of government subsidies on total factor productivity of Chinese agricultural listed companies: Based on panel threshold model

YANG Xue1, HE Yucheng1, LIU Cheng2

(1.College of Economics & Management, Huazhong Agricultural University, Wuhan, Hubei 430070, China; 2.Hubei-School of Management, Wuhan Institute of Technology, Wuhan, Hubei 430205, China)

Based on the panel data of 32Chinese agricultural listed companies from 2010 to 2018, the fixed effect model and threshold regression model were adopted to study the impact of government subsidies on the total factor productivity (TFP) of Chinese agricultural listed companies from the micro level. The results show that government subsidies have a non-linear effect on the TFP of Chinese agricultural listed companies, and an “U-shaped” relationship between them exists. When the intensity of government subsidies is lower than 0.016, government subsidies have a positive effect on TFP of Chinese agricultural listed companies. When the intensity of government subsidies is higher than 0.016, the government subsidies have a negative effect on TFP of Chinese agricultural listed companies. Robustness test results show that moderate government subsidies can promote the TFP of Chinese agricultural listed companies by increasing their investment in R&D while excessive government subsidies will hinder TFP through "rent-seeking".

government subsidies; agricultural listed companies; total factor productivity; threshold effect

F306

A

1009–2013(2020)03–0059–08

10.13331/j.cnki.jhau(ss).2020.03.008

2020-03-28

国家中药材产业技术体系(CARS-21);国家自然科学基金项目(71573098;71173085);中央高校基本科研业务费专项资助项目(2662016PY072);华中农业大学人文社科优秀人才培养计划基金(52206-008034)

杨雪(1991—),女,湖北广水人,博士研究生,主要研究方向为产业组织与中小企业战略管理。

责任编辑:曾凡盛

猜你喜欢

决策(2022年7期)2022-08-04 09:24:20

汽车实用技术(2022年4期)2022-03-07 06:02:26

中国西部(2021年4期)2021-11-04 08:57:32

当代水产(2020年4期)2020-06-16 03:23:30

华东师范大学学报(自然科学版)(2020年1期)2020-03-16 03:14:55

产业经济评论(2019年4期)2019-09-10 07:41:32

现代园艺(2017年22期)2018-01-19 05:07:22

河北书画研究(2017年1期)2017-08-22 12:11:50

中国市场(2016年45期)2016-05-17 05:15:26

山东青年(2016年2期)2016-02-28 14:25:36