人民币国际化加剧了汇率波动吗——基于向量自加回归模型的实证研究

2020-07-06 02:15廖良美陆田润

湖北工业大学学报 2020年3期

廖良美,陆田润

(湖北工业大学经济与管理学院,湖北 武汉 430068)

自2005年汇改以来,人民币汇率水平结束了长达10年的长期稳定局面,呈现持续下跌趋势,且波动较大。2009年开始推进的人民币国际化,是基于人民币升值预期的,实施情况与之背道而驰,2011 年下半年和2015 年下半年人民币国际化进程的两次停滞均与汇率水平受到冲击有关。人民币国际化指数(RMB Internationalization Index,RII)显示,近些年人民币在持续上升中波动也较明显:2010-2015年RII持续上升至3.6,2016下跌至2.26,2017年回升至3.13。影响汇率波动的因素颇多,学界对人民币国际化对汇率的影响存在较大争议。人民币国际化水平似乎影响了汇率水平,但影响的主要要素是什么,幅度又是多少?保持汇率合理均衡和合理波动,是人民币国际化健康发展的重要保障,对人民币国际化进程中其构成要素与实际汇率之间的关系进行深入研究,有助于采取针对性强的措施,以维护人民币汇率的基本稳定,促进人民币国际化的顺利进行。

1 理论分析

人民币国际化使得人民币境外持有量增多,人民币价值变化导致汇率波动,有些学者认为人民币国际化对其汇率水平有显著影响。徐明棋(2005)[1]对比日元国际化进程中急剧升值使汇率长期被高估从而产生经济泡沫情况,建议人民币国际化须阶段性进行。成思危(2010)[2]从进出口贸易对比数据出发,认为中国进口贸易使用人民币结算比出口贸易人民币结算额多,人民币离岸持有量对在岸市场上人民币币值没有正向影响,持有量的增加不能直接导致升值。李晓(2011)[3]总结人民币国际化通过对外提供人民币流通和提供人民币计价金融产品推进,境外人民币持有量增加导致汇率变化。王晓燕等(2014)[4]通过建立结构向量自回归(SVAR)模型发现,无论在短期还是长期看,美元国际化在一定程度上是推动了美元的升值。邓培(2018)[5]经过研究人民币加入SDR和汇率水平量配对样本t检验,发现加入SDR促进汇率升值。

部分学者认为汇率水平与人民币国际化进程是互动影响关系,蒋先玲(2012)[6]认为汇率水平的长短期波动会加速影响导致货币国际化的进程从而达到影响货币的国际地位。赵冉冉(2013)[7]指出货币在国际化进程中存在双面性,即一方面因全球经济层面上对货币的需求增加而升值,另一方面对应货币汇率波动幅度增强。余永定(2012)[8]认为人民币国际化进程中银行和企业增加人民币持有,减少美元资产导致国际收支顺差汇率升值,加快了人民币国际化进程。周宇(2016)[9]提出人民币贬值有利于出口却阻碍人民币国际化,而人民币国际化进程减缓不利于人民币在国际上的升值。肖鹞飞等(2018)[10]认为人民币升值稳定使得人民币计价资产价值增加,持有量增加,从而导致人民币国际化水平提高且人民币国际价值上升。

现有文献大多定性分析人民币国际化影响人民币价值,从而影响汇率,少数采用定量分析方法针对美元等现有国际货币进行研究,鲜有具体实证针对人民币国际化对汇率的影响进行研究。本文将采用实际观察和计量模型,研究人民币国际化构成因素对汇率的影响。

2 统计描述

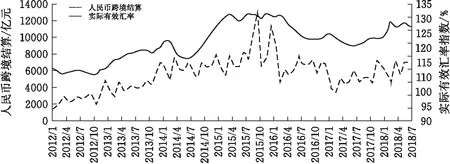

选取人民币跨境结算额作为人民币国际化衡量标准,汇率波动情况选取实际有效汇率指数作为代表,研究中国人民银行和国际货币组织2012年1月到2018年6月间的月度数据分析人民币跨境结算和实际有效汇率指数的关系。国际货币基金组织(International Monetary Fund,IMF)对实际有效汇率指数定义为一国名义有效汇率在经过本国价格与其他国价格加权后价格指数比。

实际有效汇率指数

式中:Ri为人民币兑美元名义汇率;Rj为美元以美元表示的名义汇率;Pi为中国消费物价指数;Pj为美国消费物价指数;IMF以2000年平均值为基期100进行指数换算,指数上升代表人民币升值。

人民币跨境贸易结算总体呈上升趋势,在2015年9月创最高值,2015年10月环比下跌49%,同年12月环比上涨48%;2016年人民币结算额低位增长,2016年末人民币跨境结算额下降;2017年低位增长;2018年较大波动地增长。结合图1可看出,实际有效汇率指数在2014年大幅度减小,在2014年3月达到减少率最低峰值后增长,2016年指数持续下跌,2017年7月出现转折点后恢复性上升。人民币跨境贸易结算与实际有效汇率指数同向变化明显。2012年—2014年期间都是总体呈持续上升的趋势,2015年由于黑天鹅事件的频发和美联储持续加息的行为,出现少数异端点,而实际有效汇率水平由于人民币加入SDR货币篮子和“811汇改”,政府采取较多政策保持汇率稳定,所以两者出现少许偏差。2015—2016年,人民币跨境结算额和实际有效汇率指数都先下跌再缓慢上涨。2017—2018年,两者都在中国推进“一带一路”多边贸易和大力推进人民币国际化进程的国际背景下出现上升。

资料来源:IMF数据库与中国人民银行金融数据报告,人民币跨境结算总额来源于中国人民银行金融数据报告,实际有效汇率指数来源于国际货币基金组织数据库

数据分析表明,人民币国际化和其实际有效汇率指数之间存在同向变化关系。对人民币跨境结算额和实际有效汇率指数进行格兰杰因果检验,结果表明:人民币跨境结算额是实际有效汇率指数的格兰杰原因,人民币国际化进程的推进对人民币币值有显著影响,出现国际化使人民币不升反降的情况。为进一步深入分析人民币国际化结构变化对实际有效汇率指数的影响,本文从人民币国际化构成要素出发,选取人民币在资本项目的直接投资、经常项目的人民币跨境贸易和国家外汇储备对实际有效汇率指数的影响进行研究。

3 实证研究

3.1 数据和模型选取

人民币国际化各项指标参考李稻葵等(2008)[11]提出的价值储备、交易中介和度量单位三大衡量货币国际化指标;选择国家外汇储备额(RESERVE)、人民币直接投资结算额(DI)和跨境人民币贸易结算额(CRI)分别作为代表人民币国际化程度指数的金融市场、货币市场和对外贸易市场;用实际有效汇率指数(REER)代表汇率水平波动情况。实际有效汇率指数剔除了通货膨胀因素影响,能较好反映汇率和币值情况。变量数据主要来源于中国银行、国家统计局、中国人民银行和外汇管理局2012年1月到2018年6月间的月度数据。

建立VAR模型,模型采用向量自回归多方程联立的形式,检索4个变量的滞后值,以估计所有内生在滞后回归过程中的动态关系。p阶滞后的向量自回归模型的VAR数学表达式:

yt=φ1yt-1+φ2yt-2+…+φpyt-p+εt,(t=1,2,…T)

其中:yt是四维的内生变量列变量,φ为变量系数,p是滞后阶数,T是样本个数(t∈T),εt是四维的扰动列向量。

3.2 模型检验

3.2.1 标准化数据对数据进行标准化,减少4个变量的数据单位对模型结果的影响,得到实际有效汇率指数标准差(REER2)、外汇储备标准差(RESERVE2)、跨境贸易结算标准差(CRI2)和人民币直接投资标准差(DI2)。

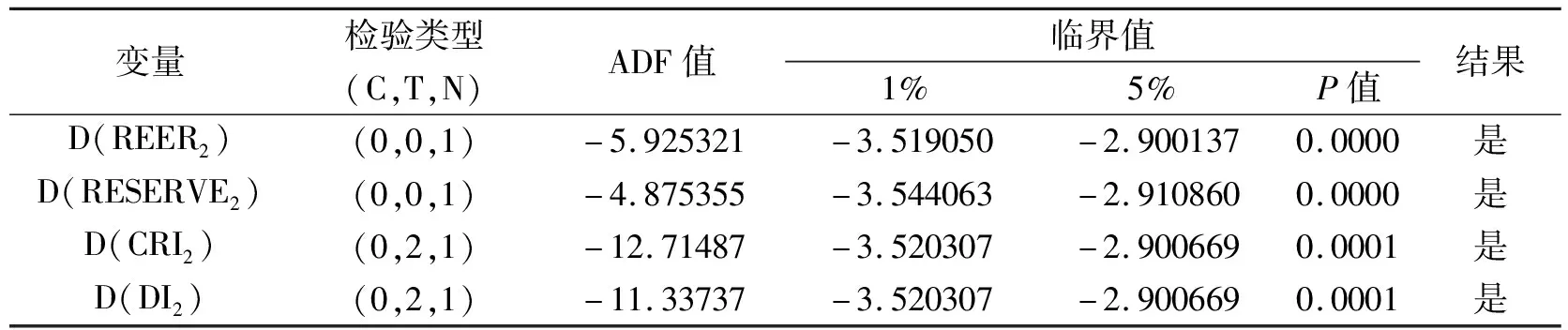

3.2.2 单位根平稳性检验由于格兰杰因果检验和VAR向量自回归检验是建立在平稳数据基础上的,用单位根检验,在标准化之后的数据上进行平稳性检验并得到数据都是1阶滞后,而协整检验建立在时间序列平稳且同阶基础之上,对各变量进行协整检验的前提条件是各变量都是1 阶单整的(表1)。

表1 各变量ADF单位根检验结果

3.2.3 最优滞后阶数确定VAR模型在进行格兰杰因果检验和JJ协整检验前,通过SC标准、AIC标准、F统计量方法来确定模型的最优滞后阶数,结果表明滞后阶数是3阶。在滞后期3阶的情况下,格兰杰因果检验结果表明,跨境人民币贸易结算是实际有效汇率指数的格兰杰原因,外汇储备是跨境人民币结算的格兰杰原因,人民币直接投资是实际有效汇率指数的格兰杰原因。

3.2.4 协整检验检验结果显示,在5%的水平之下,四个变量之间存在至少1个协整关系,所以可知这些变量之间是存在这长期稳定的均衡关系的,故而建立误差修正模型VEC。协整检验结果(表2)中,除外汇储备对实际有效汇率指数存在反向影响,直接投资和跨境贸易对其都有正向影响,投资和贸易对实际有效汇率指数起积极促进作用,过量外汇储备对实际有效汇率指数起抑制作用。

协整方程

REER2=-2.5757RESERVE2+

0.8368CRI2+1.6105DI2

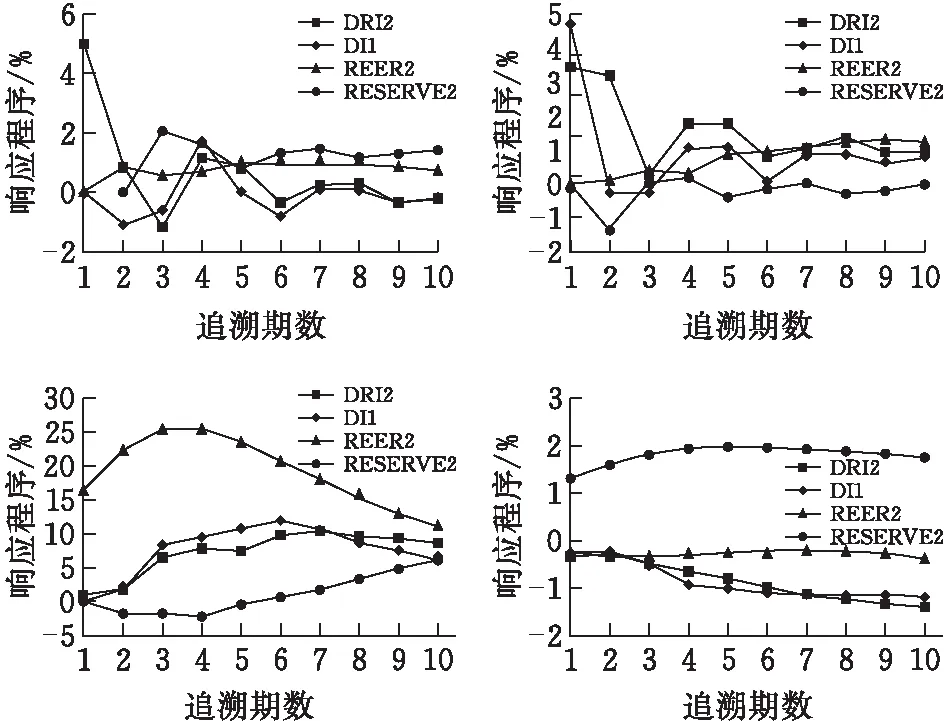

3.3 脉冲响应分析

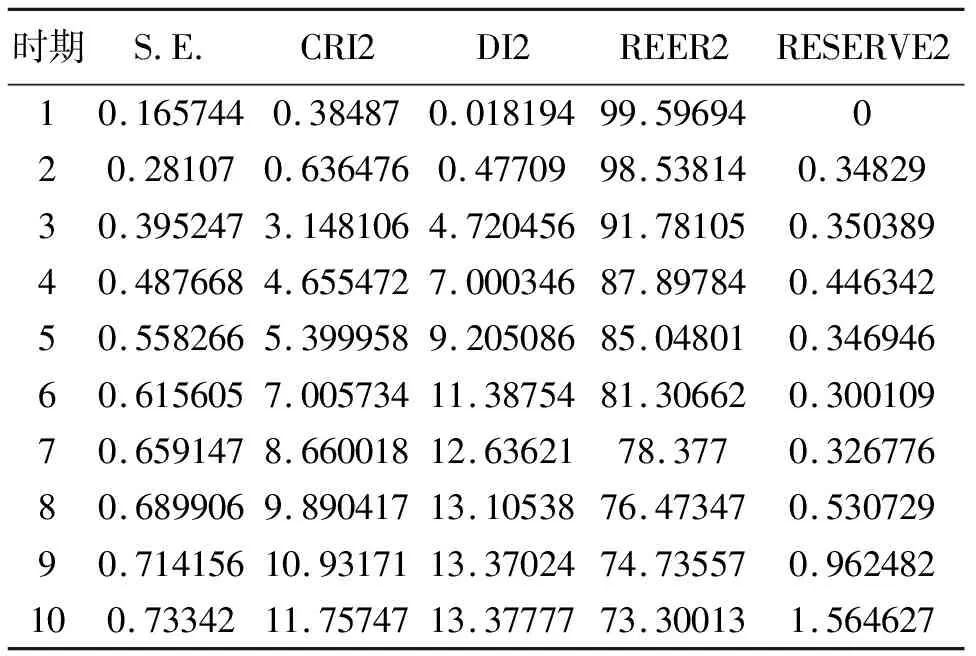

设定响应时期为10期来观测脉冲响应趋势,根据图2可知,跨境贸易结算、人民币直接投资、外汇储备和实际有效汇率指数之间存在互相影响的关系。跨境贸易结算增强,在第2期带给实际有效汇率指数变化增强,然后减少,最后趋于零,人民币直接投资第2期增强一个冲量,实际有效汇率指数由最初变化小到逐渐上升变大。给实际有效汇率指数冲量,其中汇率随之变化最明显的是跨境贸易结算,第4期开始波动,变化最少的是外汇储备带给汇率水平的冲量,第5期的变化较多近乎零值。跨境贸易对实际有效汇率指数影响最大且影响最快,直接投资带给汇率的影响开始比跨境贸易少,但影响更为持久,对实际有效汇率影响随时间变化越来越大。令人意外的是,外汇储备对汇率的水平影响最小且变化幅度不大,货币的结算、计价和储备对实际有效汇率指数变化有不同程度的影响。

图2 人民币国际化对实际有效汇率指数影响的脉冲响应

3.4 方差分解

VAR模型根据起因,将系统内各内生变量的波动分解为相应的分量,从中可了解对模型中各内生变量的相对重要性,并对各变量的波动进行评价。方差检验设定影响时期为10期。从表2可以发现,跨境贸易人民币结算额对实际有效汇率指数变化最快,且贡献最多,而人民币直接投资则是带来影响时间最长,贡献在第10期时超过跨境贸易带来的影响。外汇储备在实际有效汇率指数中贡献变化不明显,虽然持续波动,但是贡献不大且幅度增长较慢。

表2 人民币实际有效汇率指数的方差分解

3.5 跨境贸易结算人民币收付结构对实际有效汇率指数影响

将跨境贸易人民币结算额按其构成实收和实付金额作为两个因变量进行替换,代入VAR模型。JJ协整分析发现,跨境贸易人民币实收额对实际有效汇率指数的影响是负向的,而实付额对其产生正向影响,说明人民币在贸易中的实收额对实际有效汇率指数是反向波动的,但实付额增加时人民币币值是向上波动的。经脉冲响应和方差分解检验,初期跨境贸易人民币实收额对实际有效汇率指数的影响程度大于实付额,实收额变化对实际有效汇率指数的影响贡献最大,而实付额的影响贡献较少,跨境贸易人民币结算的实际收付情况对汇率波动影响方向相反,实收对汇率的负向影响大于实付对汇率的正向影响,跨境人民币贸易结算额通过不同的实收付金额比导致实际有效汇率指数下降,人民币贬值。人民币国际化进程的推进需要人民币净流出,经常项目上的人民币实付大于实收是其增加国际流通的必要前提。目前,跨境贸易结算业务中人民币实收付结构对实际有效汇率指数的影响总体向下,导致本应在国际化过程中升值的人民币币值下降,采取相应措施适当调整收付比,不仅帮助人民币国际化,也减缓人民币贬值速度和趋势。

4 结论与建议

4.1 结论

实证结果表明,跨境贸易、直接投资和外汇储备对实际有效汇率指数有显著影响,且影响大小和影响时期不同。人民币国际化的推进,整体上导致了汇率波动,要保持汇率稳定,需要统筹规划协调处理跨境贸易、直接投资和外汇储备之间的关系。跨境贸易对汇率波动反应迅速且影响较大,但长期有稳定汇率的积极作用,对跨境贸易人民币结算起到促进作用;直接投资具有初始影响较大,但影响小于跨境贸易结算,直接投资对汇率和币值有较持久的影响,对人民币对外投资可以起到鼓励作用;外汇储备带给汇率的影响较小且变化不大,这是由于我国保持较高水平的外汇储备规模发挥了外汇储备稳定汇率的作用。

4.2 措施建议

1)统筹兼顾,优化人民币国际化构成

根据上述实证结果,减缓国际化过程中带来的汇率上升和人民币贬值速度,保证人民币国际化顺利进行,需要从人民币计价、结算和储备三方面着手,统筹兼顾,优化结构。根据跨境贸易人民币结算需要,保持人民币贸易结算在国际化构成中适当的比重,增加资本项目下直接投资在人民币国际化的比重,逐渐由跨境贸易结算主导的国际化,转向直接投资主导的人民币国际化。同时在保障金融安全的前提下保持国家外汇储备的适当水平,扩大人民币国际上的信誉,增加国际市场对人民币持有偏好,增强人民币国际货币储藏功能。

2)调整收付比率,促进跨境贸易人民币结算结构合理化

人民币实付金额和比率增加过快,是导致人民币国际化开始后币值不稳的重要原因。现阶段应扩大出口贸易增加人民币实收结算,同时保持进口规模和人民币实付规模稳定性是维持币值稳定的重要原则。具体而言,以有经贸关系的周边发展中国家为起点,逐渐扩大到“一带一路”沿线国家,推动跨境贸易人民币结算业务,提高人民币结算额在进出口总额中的比重,帮助扩大人民币使用范围并推进其国际化,同时注重实付基本平衡,促进跨境贸易人民币结算结构合理化;扩展人民币离岸市场,加强币值稳定的宏观调控,推进人民币国际化并保持人民币币值的基本稳定。

3)发挥对外直接投资在促进人民币国际化中的主体作用

主要世界货币国家的经验告诉我们,对外直接投资是实现货币国际化的主要而有效的渠道。本文实证研究表明,人民币国际化中资本项目直接投资对人民币汇率具有长期影响作用,加大人民币对外直接投资,是今后人民币国际化应努力的方向。长期看,不断扩大对外直接投资需要不断增强科学技术创新实力,壮大资本实力,不断创新和学习先进管理经验和方法;短期看,需要我们促进和扩大中国对外多边经贸交流,发挥比较优势和垄断优势,与周边国家开展人民币国际化合作,逐步增加人民币全球化合作性,推动人民币国际化。

4)积极采取措施,增加人民币国际外汇储备份额

可适当减少国内人民币储备量并削减央行的外汇储备规模。目前我国已经通过2015年加入货币篮子SDR等货币国际化方式,增加人民币在其他国家的外汇储备份额,还可通过国际债务、对外直接投资和贸易结算等方式,帮助增加各国的人民币储备规模,促使人民币境外持有量的增加,改善人民币国际贬值现状,有序推进人民币国际化进程,加快汇率水平市场化。

猜你喜欢

金桥(2022年10期)2022-10-11

中国外汇(2019年17期)2019-11-16

中国外汇(2019年12期)2019-10-10

中国外汇(2019年13期)2019-10-10

中国外汇(2019年11期)2019-08-27

中国外汇(2019年21期)2019-05-21

金融周刊(2018年2期)2018-12-26

商周刊(2018年12期)2018-07-11

支点(2017年3期)2017-03-29

全球化(2015年4期)2015-08-21