浅议我国居民个人投资理财规划方式

2020-07-04 02:52李盼盼郭雅晋

全国流通经济 2020年8期

李盼盼 郭雅晋

摘要:当前在我国经济步入“新常态”的大背景下,居民个人进行投资理财规划很有必要。对于我国居民个人进行投资理财规划,本文基于生命周期理论和持久收入消费理论,系统地分析不同生命周期阶段、不同收入阶层、理财价值观念以及其他一些影响因素对居民个人投资理财风险承受能力的影响,建立居民个人的风险承受能力定量评估方法,最后基于投资组合理论给出不同生命周期阶段的最优投资组合,为我国居民个人进行投资理财规划提供参考。

关键词:个人;投资理财规划;影响因素;定量评估方法;最优投资组合

中图分类号:F83248 文献识别码:A 文章编号:

2096-3157(2020)08-0148-04

一、前言

在当前主张深化供给侧结构性改革,我国经济步入“新常态”以及电子商务、互联网金融、移动金融等日益发展的大背景下,伴随着相关行业的转型升级,一些经济发展的不确定因素都会给居民的个人投资理财产生不利影响[1]。因此,如何合理地进行投资理财规划对于居民个人特别是缓解当前我国主要家庭模式“421”家庭的压力就显得十分重要。因而开展居民个人投资理财规划研究很有必要。

当前国内关于居民个人投资理财的研究多集中在存在问题的剖析、投资理财产品的选择以及投资理财风险的规避等方面。基于财务生命周期的个人投资理财规划研究虽成为新的研究热点,但目前国内此方面的研究定性分析居多,定量分析的研究较少,缺乏可具体量化的系统性指导投资理财规划方法。

本文在借鉴前人研究的基础上,基于生命周期理论和持久收入消费理论,系统地分析不同生命周期阶段、不同收入阶层、理财价值观念以及其他一些影响因素对居民个人投资理财风险承受能力的影响,建立居民个人的风险承受能力定量评估方法,然后基于投资组合理论总体上给出不同生命周期阶段的最优投资组合,为我国居民个人进行有效的投资理财规划提供参考。

二、影响个人投资理财的因素分析

居民个人的投资理财风险承受能力受到不同生命周期阶段、不同收入阶层、理财价值观念等因素

的影响。除此之外,还受性别、健康状况、投资知识经验及受教育程度等其他一些因素的影响。

1不同生命周期阶段

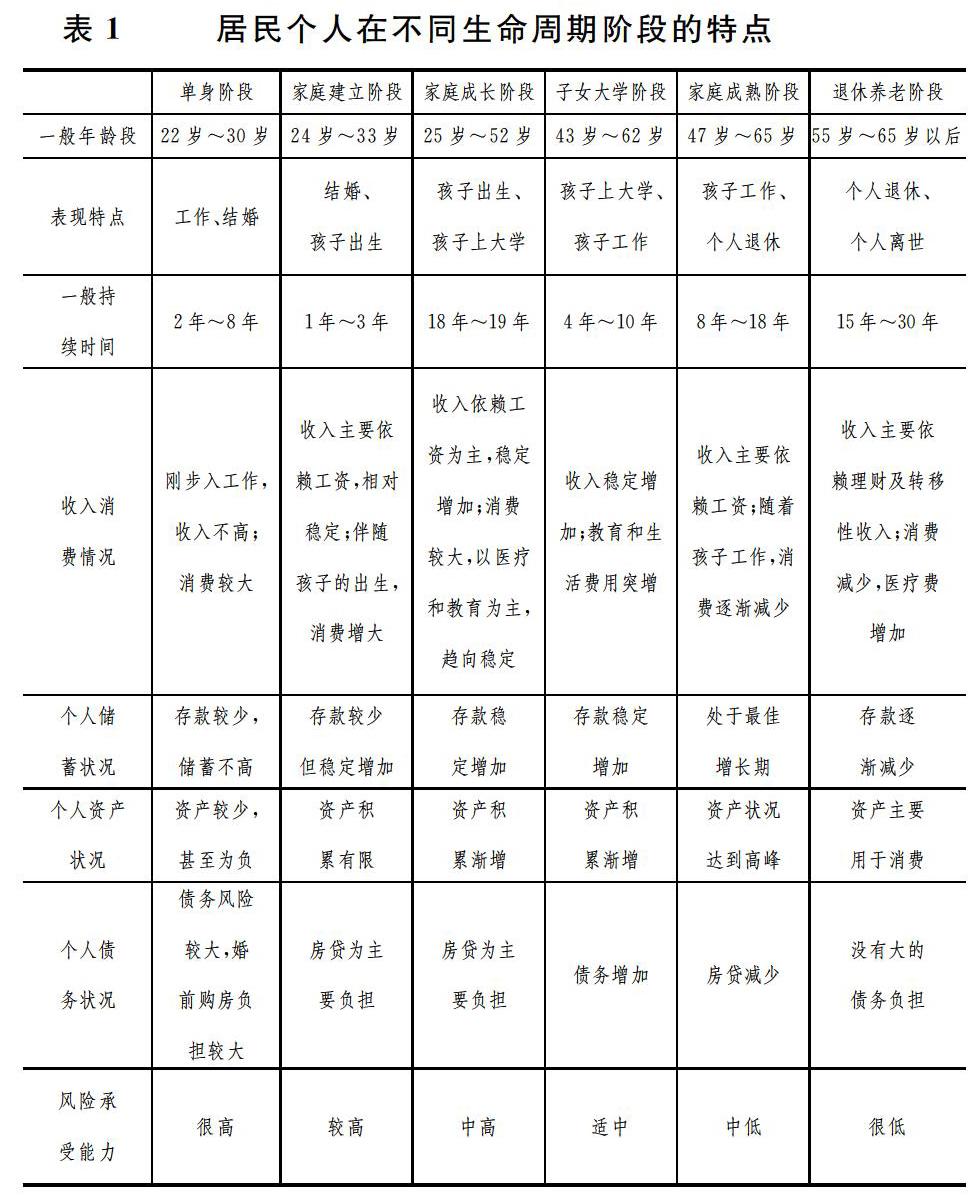

基于生命周期理论,对于个人不同的生命周期阶段,通常无需把没有独立经济收入、无法承担经济责任的婴儿、童年、少年阶段考虑在内,而将青年、中年和老年这三个阶段作为居民个人投资理财的三个重要时期,并一般可以具体划分为单身、家庭建立、家庭成长、子女大学教育、家庭成熟以及退休养老等阶段。不同生命周期阶段由于其阶段本身特点以及个人在不同生命阶段的能力心态、发展追求重心等的差异,对风险的承受能力有所不同。个人的风险承受能力随年龄的增长而降低[2],进而不同生命阶段对投资理财的需求程度也有所不同。各阶段影响居民个人投资理财行为的主要特點如表1所示。由表1分析可知,个人投资理财需求受年龄阶段影响。具体如下:

(1)在单身阶段,个人资产缺乏,应较多进行存款、债券等低风险投资,较高风险资产的投入较少。

(2)在家庭建立阶段,风险承受能力较高,为了让资产快速增加,应略微增大较高风险资产的投资。

(3)在家庭成长阶段,投资者个人积累了一些投资经验,投资水平有所提高,应增加较高风险资产的投资,使无风险投资与较高风险投资并重。

(4)在子女大学阶段,财务压力突增,债务增多,应减少投资较高风险资产。

(5)对于家庭成熟阶段,居民个人工作能力、经验以及资产状况均达到黄金时期,孩子经济独立且负债压力减小,应当大幅度提高较高风险资产的比重。

(6)在退休养老阶段,投资和消费应趋于保守,应主要投资以定期存款为主的无风险资产。

2不同收入阶层

基于持久收入消费理论,个人的消费水平随着持久收入水平的增加而增加[3]。对于不同收入阶层的居民,其消费情况及消费观念有所差异。

(1)对于收入较高的阶层,居民个人不管是在当前还是退休以后,基本不存在消费障碍,如果现期消费满足,暂时的收入有所增加时,在生活消费以外仍剩余较多资金用于投资理财,由于个人投资中较高风险资产的比重会随着自身财富的增多而增大,故该阶层居民个人可充分增加高风险高收益的理财产品投资,从而实现财富的大量积累。

(2)对于收入较低的阶层,居民个人的当前收入在满足基本的消费后几乎没有剩余,从而无法做一些较低风险的投资,且一旦收入水平提高,由于边际消费倾向系数c较高,首先会增加被抑制的消费。

(3)对于中等收入的阶层,居民个人的消费情况介于高低两个阶层之间,一般受到需经过积累财富才能消费起某些高档品的的限制,同时中等收入的阶层资产有限,不能像收入较高的阶层那样进行风险防范,倾向于选择储蓄存款等无风险以及其他一些低风险的投资手段以满足未来的消费需要。

3理财价值观念

由于理财价值观念的差异,可以根据个人对风险的心理接受程度将个人投资者分为保守型、稳健型和激进型三类[4]。

(1)保守型。保守型的个人投资者比较厌恶风险,相比于增值,更关心资金的保值。因此,保守型的个人投资者倾向于投资像储蓄、债券以及人寿保险等流动性较高、风险较低的理财产品。

(2)稳健型。稳健型的个人投资者追求较高的收益,且希望自身的投资风险低于市场的整体风险,只愿意接受小范围的波动而尽可能地规避较大的风险。因此,稳健型的个人投资者倾向于投资像债券、人寿保险、基金等收益稳定增加的理财产品。

(3)激进型。激进型的个人投资者比较偏好风险,甘愿冒很高的风险去换取资金最大程度的增值。因此,他们倾向于投资股票、房地产等具有较高风险的理财产品。

4其他影响因素

居民个人投资理财产品的选择还受性别、健康状况、投资知识经验及受教育程度等其他一些因素

的影响。

(1)性别。相比于女性,男性一般风险承受能力较强,更倾向于投资较大风险的理财产品。

(2)健康状况。健康状况相对较差的居民个人购买较大风险的理财产品的可能性及比重都将更低。

(3)投资知识经验。相比较而言,居民个人的投资知识经验越多,购买较大风险理财产品的可能性越大。

(4)受教育程度。居民个人的受教育程度越高,应对风险的能力越强,通常参与较高风险投资的可能及比重就越高。

三、投资理财规划

1风险承受能力的定量评估

由前述不难看出,居民个人的风险承受能力直接影响着投资理财产品的选择。个人的风险承受能力与生命周期阶段、职业情况、家庭压力负担、产业置备情况、投资理财经验和投资理财知识储备等外在客观条件因素以及本金损失的接受程度、投资首要考虑因素、以往投资成绩、收益心理、目前投资重点和以后期望避免的理财产品等内在主观心态因素均有关系[5]。

在确定理财产品的投资组合之前需进行居民个人在综合影响因素下的风险承受能力评估。一般从外在客观条件和内在主观承受心态两个方面分别进行评估。这里给出居民个人的风险承受能力的定量评估方法。

可以分别利用调查与专家打分法从这两个方面对影响居民个人的风险承受能力的各个因素依据影响程度建立量化指标,然后通过采用问卷或者测评的方式,得出两个方面的风险承受能力的评分,最后根据这两个方面对风险承受能力影响的重要性,分别设置影响重要性系数,从而确定出综合因素作用下的风险承受能力的高低。

(1)外在客观条件方面。

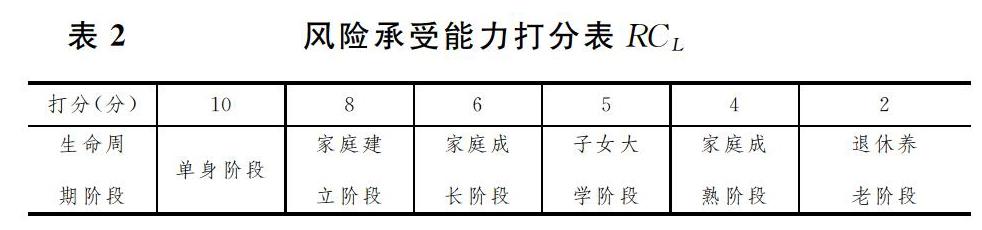

在外在客观条件中,生命周期阶段可看作影响风险承受能力的最为重要的因素。这里分别对生命周期阶段和其他因素依据其对风险承受能力的影响程度建立量化指标。将外在客观条件下的总风险承受能力记为RCE;将受生命周期阶段和其他各因素影响的风险承受能力赋值分别用RCL和RCSi表示,如表2和表3所示。

这里将生命周期阶段权重和其他因素所占的总权重均为50%,总分设为100分,即生命周期阶段满分和其他因素总得分满分均为50分。分数越低代表外在客观条件方面的风险承受能力越差。则有

RCE=5RCL+∑5i=1RCSi(1)

从而得出外在客观条件下的總风险承受能力得分RCE。

(2)内在主观承受心态方面。

在内在主观承受心态方面,对本金损失的接受程度可看作影响风险承受能力的最为重要的因素。这里同样分别对本金损失的接受程度和其他心理因素依据其对风险承受能力的影响程度建立量化指标。将内在主观承受心态条件下的总风险承受能力记为RCI;将本金损失的接受程度和其他各心理因素影响的风险承受能力赋值分别用RCA和RCMi表示,如表4和表5所示。

这里同样将本金损失接受程度权重和其他心理因素所占的总权重均为50%,总分设为100分,即本金损失接受程度满分和其他心理因素总得分满分均为50分。分数越低代表在内在主观承受心态方面的风险承受能力越差。则有:

RCI=5RCA+∑5i=1RCMi(2)

从而得出内在主观承受心态方面的总风险承受能力得分RCI。

(3)综合因素下的风险承受能力。

在个人投资理财过程中,由于外在客观条件的各因素要比内在主观承受心态方面的各因素对风险承受能力的影响重要性较大。将RCE的影响重要性系数记为λ,则综合因素下的风险承受能力RC为:

RC=λ·RCE+(1-λ)RCI (0<λ<1)(3)

这里将外在客观条件和内在主观承受心态的影响重要性系数之比定为3∶2,则:

RC=0.6RCE+0.4RCI(4)

根据综合因素下的风险承受能力得分RC,建立风险承受能力的等级评价标准,见表6。

2不同生命周期阶段的最优投资组合

目前我国居民通常选择的投资理财产品主要包括储蓄、债券、基金、股票。基于投资组合理论,投资者在收益和风险中找到一个合适的点,从而找到最优投资组合,获得个人的最大收益。

这里统计2006年至2016年期间内我国储蓄、债券、基金、股票的平均收益率及方差,如表7所示。

通过计算,发现股票在各个生命周期阶段的最优投资组合占比为0,原因是由表8可知,股票的平均收益率远远低于基金,且股票与基金的相关系数较大,同时由于股票的波动性很大,通常不建议一般居民投资股票,若有关于股票的专业知识经验,可以尝试增加股票的占比。随着年龄的增长,对债券和基金等风险较高的产品的投资逐渐减少,对储蓄无风险投资的比重逐渐增加。

四、结语

通过以上所述,本文主要分析了影响个人投资理财的一些影响因素,从定量的角度建立了一种个人风险承受能力的评估方法,最后分析了不同生命周期阶段的最优投资组合,可为我国居民个人在不同生命阶段选择相应理财产品提供参考。

参考文献:

[1]潘颖居民个人投资理财规划[J].中国商论,2017,(7):54~55

[2]徐宁,张议元基于生命周期理财理论的个人理财投资策略[J].廊坊师范学院学报(自然科学版),2013,13(3):86~89

[3]袁娟关于我国“421”家庭理财规划的研究[D].首都经济贸易大学,2014

[4]许莹梅中国中产家庭投资理财策略研究——基于金融机构视角[D].暨南大学,2010

[5]黄聪个人理财规划研究[D].云南财经大学,2014

作者简介:

1

李盼盼,东南大学交通学院硕士研究生。

2郭雅晋,临汾职业技术学院学生。

猜你喜欢

祖国(2016年20期)2016-12-12

办公室业务(2016年9期)2016-11-23

大经贸(2016年9期)2016-11-16

青年文学家(2016年27期)2016-11-02

中国市场(2016年36期)2016-10-19

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

科技视界(2016年20期)2016-09-29