中国绿色直接金融的发展水平分析

2020-07-04 02:33牛晓岚

中国集体经济 2020年16期

牛晓岚

摘要:党的十九大报告中,习近平总书记提出大力推进环境治理和发展绿色经济,筹集资金来达成此目标便成了重要任务。绿色直接金融是公认筹集绿色资金的主要途径之一,包括绿色股票和绿色证券。文章选用2016~2017年的数据,运用因子和聚类分析衡量中国各省份的绿色直接金融发展水平。研究表明,河北、黑龙江、浙江、湖南的绿色直接金融发展速度较快;且绿色直接金融发展水平优异型、良好型和拙劣型地区。中国各省域在绿色直接金融方面的发展水平有着显著差异,借鉴绿色直接金融发展良好省域的经验,对中国各省的发展提出了可行性建议。

关键词:绿色股票;绿色债券;因子分析;聚类分析

一、引言

20世纪90年代中后期,国内外学者就开始了对绿色金融的研究,到现在已有近三十年的研究历史。就研究年份而言,绿色金融还是新兴的领域,但是其重要程度不言而喻。近年来中国对于绿色金融体系的研究和重视日益加剧,如2015年9月,在《生态文明体制改革总体方案》中,首次明确提出建立中国绿色金融体系的顶层设计;在中国杭州举办的G20峰会上首次将绿色金融纳入议题报告,并形成了首份《G20绿色金融综合报告》等。2016年以来,中国绿色直接金融中绿色股票和债券的发展较为迅速,并且受到大众的普遍关注。

二、文献综述

由于环境污染和能源枯竭,绿色金融成为近几十年人们津津乐道的话题。对于绿色金融概念的研究:Salazar(1998)最早提出“环境金融”的概念,即在环境保护方面推进金融创新,目的是为了达到环境和经济的平衡状态;Cowan(1999)、张伟(2005)、王遥和张笑(2015)等都对进行研究。对于绿色金融深入拓展的研究:陈新畅和陈晓倩(2017)、姬喆(2017)、刘金石(2017)、谢岩(2017)等在绿色债券和股票方面进行深入剖析。

近几年对綠色金融的研究很多,主要为:绿色金融概念、绿色金融实现路径、绿色金融政策、绿色金融产品、区域绿色金融、绿色债券/绿色股票等。本文创新之处便是运用定量分析,研究中国各省域的绿色直接金融,得到绿色直接金融发展的区域差异。

三、绿色直接金融实证研究

(一)绿色直接金融发展水平指标体系的构建

绿色直接金融发展水平的衡量包括绿色股票和绿色债券,根据科学可行性原则,选取2016~2017年的数据,构建了四个衡量指标,分别为X1-绿色金融债券发行只数占比,X2-绿色金融债券发行金额规模,X3-环保股票只数,X4-环保股票绿色市值。因为吉林、海南、青海、宁夏的数据缺失,因此将其舍弃。

数据来源于中国金融信息网绿色债券数据库和wind。其中,在统计绿色非金融债券时舍弃了在国外发行的绿色债券,各银行发行的绿色债券按其总行地理位置进行归纳,各公司发行的绿色债券也按相同原理进行汇总。从《2016 年环保产业景气报告:A 股环保上市企业》选取39只环保股票,这39只环保股票中的环保业务占比均在50%以上;绿色股票只数是按上市公司所在地理位置划分到各省域,进行汇总得到目标值。

绿色金融债券发行只数占比=绿色金融债券发行只数/绿色债券发行总只数

绿色金融债券发行金额规模=绿色金融债券发行金额/绿色金融债券发行总额

环保股票绿色市值=∑(环保股票总市值*环保业务占比)。

因为环保股票只数和环保股票绿色市值数据不同和数值差异较大,所以其数据利用极值处理法消除不同量纲的影响,得到标准变量数据。数据处理如下:

Xij=(xij-mj)/(Mj-mj)

其中,Mj是xij中最大值,mj是xij中最小值。

(二)绿色直接金融因子分析

利用SPSS软件分别对各省2016年和2017年数据进行Bartlett球度检验,2016~2017年数据的P均小于0.005。因此该数据比较适宜做因子分析。

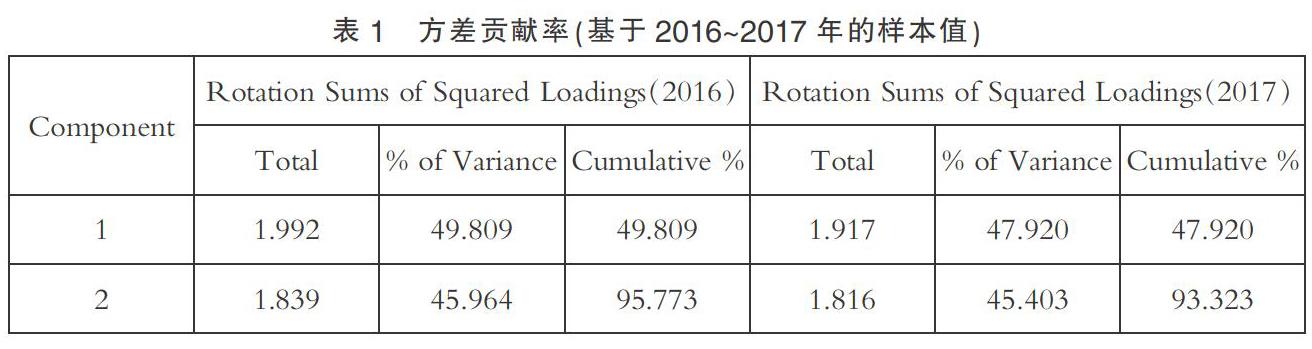

利用SPSS软件对2016~2017年标准化的数据进行因子分析,对于2016~2017年的公共因子个数的选取,则按SPSS默认的指标进行分析。由此,得到旋转后的因子贡献率大于85%的两个公共因子,如表1;并且获得了两个公共因子的系数,如表2。

实证研究得出2016年的两个公共因子,其线性组合如下:

Y1=0.987*X1+0.995*X2-0.159*X3-0.057*X4;

Y2=-0.149*X1-0.074*X2+0.944*X3+0.959*X4.

其中,X1,X2,X3,X4表示2016年的变量。Y1和Y2分别是从变量中提取出的2016年的新变量—公共因子1和公共因子2。

公共因子1主要解释X1和X2,是绿色金融债券因子;公共因子2主要解释X3和X4,是绿色股票因子。由Y1和Y2的得分F1和F2进行加权求和,可得2016年各省域的总得分F和排名情况。据此可得,2016年绿色直接金融发展水平北京、上海、江苏排名位列前三甲;在2016年绿色金融债券方面,上海、山东、福建、江西、广东的发展水平较高;在2016年绿色股票方面,北京、江苏、浙江的发展水平较高。

与2016年同理,得到2017年的两个公共因子的线性组合如下:

Y1*=0.981*X1+0.970*X2+0.072*X3+0.096*X4;

Y2*=0.035*X1+0.141*X2+0.949*X3+0.946*X4.

由Y1*和Y2*的得分进行加权求和,可得2017年中国各省域的总得分和排名情况。根据结构可得,在2017年绿色直接金融方面,北京、浙江、河北的发展水平的排名位列前三甲;在2017年绿色金融债券方面,甘肃、河北、黑龙江、河南的发展水平较高;在2017年绿色股票方面,北京、江苏、浙江的发展水平较高。尤其是辽宁、江西、贵州、云南、西藏均排名相同,绿色直接金融发展水平较为落后,这只是因为这五个省域均未发行绿色金融债券和未存在所选的39家环保上市公司,但是这五个省域均发行了绿色非金融债券,因此在统计过程中其排名相同。

四、各省绿色直接金融聚类分析

选用2017年的公共因子得分数据,利用SPSS软件对中国26个省域进行聚类分析,得到树状聚类图,汇总得到表1。

由表3可得,可将26个省份分为三类。

第一类:北京、江苏、广东和浙江。这四个省域的绿色股票因子得分和总得分较高,因此,这四个省域为绿色发展水平优异型地区。此类型地区仍需注重发展绿色直接金融,使得其发展水平更加优异。

第二类:河北、黑龙江、甘肃、山东、内蒙古、上海、安徽、四川、河南、湖南。这十个省域的绿色金融债券因子的得分较高,总得分大多处于中等水平;因此,这十个省域为绿色直接金融发展水平良好型地区。此类型地区需要着重发展绿色股票,鼓励企业拓展环保业务,树立企业环保意识。

第三类:云南、西藏、山西、江西、贵州、辽宁、广西、陕西、福建、天津、重庆、湖北。这十二个省域的绿色金融债券因子和绿色股票因子的得分大多处于中下游水平,其绿色直接金融发展水平较差。因此,这十二个省域为绿色直接金融发展水平拙劣型地区。此类型地区需要加快发展绿色金融债券和绿色股票,借鉴绿色直接金融发展水平优异型和良好型地区的经验,找到适合本省域发展的绿色模式。

五、结论与建议

中国经济已经走过高速增长阶段,步入经济增速减缓阶段;同时在十九大上习近平总书记指出,中国已经进入新时代。因此,在新时代里,经济发展不应该只注重量的增加,更应该注重质的提高。在面临严重的环境污染和资源枯竭状态下,绿色直接金融的融资活动便备受瞩目。为了发展绿色直接金融,本文提出以下建议。

第一、政府采取积极有效的激励政策。中国的绿色债券市场和绿色股票市场起步较晚,运行机制仍存在许多弊端,外部的激励政策效果较弱;并且绿色债券和绿色股票本身就是为了弥补市场失灵,补偿负的外部性,激励政策是非常必要的措施。

第二、继续推进绿色债券发行主体的多元化和环保企业绿色业务的多样化。目前,对于绿色金融债券的发行,各省的发行主体主要是银行,发行主体的多元化应继续推进;环保企业的绿色业务仍未得到深入拓展,绿色业务占比超过50%的环保企业太少,环保企业内部应该探讨务改革,促进绿色业务多样化。

第三、加强信息和经验共享,减小地区间绿色直接金融发展不平衡的差异。绿色直接金融存在明显的地区间的差异,政府应建立绿色直接金融发展圈或举办绿色直接金融信息交流论坛,使得绿色直接金融欠发达地区能夠学习国内外其他地方的可取之处,找到适合本地绿色直接金融发展的模式。

参考文献:

[1]陈新畅,陈晓倩.基于国际经验的中国绿色债券发展现状研究[J].时代金融,2017(06).

[2]崔恺媛.上市企业环保信息披露与股票投资者社会环境偏好[J].中国人口·资源与环境,2017(04).

[3]韩立岩,蔡立新,尹力博.中国证券市场的绿色激励:一个四因素模型[J].金融研究,2017(01).

[4]姬喆.绿色金融对区域经济生态化发展的影响及对策研究[D].聊城大学,2017.

[5]刘金石.我国区域绿色金融发展政策的省际分析[J].改革与战略,2017(02).

[6]马骏.中国绿色金融的发展与前景[J].经济社会体制比较,2016(06).

[7]王遥,李哲媛.我国股票市场的绿色有效性——基于2003~2012年环境事件市场反应的实证分析[J].财贸经济,2013(02).

[8]谢岩.绿色债券的国际比较与借鉴[J].上海金融,2017(03).

(作者单位:济南大学商学院)

猜你喜欢

大经贸(2016年9期)2016-11-16

中国市场(2016年38期)2016-11-15

企业导报(2016年20期)2016-11-05

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

科技视界(2016年20期)2016-09-29

企业导报(2016年9期)2016-05-26

企业导报(2016年9期)2016-05-26