信息化环境下“基础会计”TFU教学模式探索

2020-07-03 09:00:50李晓璐

淮南职业技术学院学报 2020年3期

李晓璐

(淮南职业技术学院, 安徽 淮南 232001)

一、 引言

会计在经济管理活动中发挥着重要的作用,随着信息化时代的到来,“移动互联5G”“互联网+”“云计算”“XBRL(EXtensible Business Reporting Language,扩展商业报告语言)”等新技术逐渐融合于传统行业。同样,职业教育也需要通过变革以适应经济社会的发展,尤其是现阶段发挥互联网的优势,整合各方资源促进“教师端”与“学生端”的效率[1]。高职会计教学紧紧围绕培养从事会计职业人才需求的目标,会计人才知识结构的构建基于“基础会计”[2]。作为会计学入门的核心课程,其基本理论抽象,实用操作性强,是学生步入会计学领域建立正确思维方式和形成良好职业操守的关键[3]。在“基础会计”学习中所确立的学习方法对于其他会计学课程亦有借鉴意义,铺垫作用显著,在学习中形成的发现问题、思考问题和解决问题的方式对于会计学其它课程乃至会计学终生学习意义重大[4]。以TFU(Teaching for Understanding,为理解而教)教学模式为基础,从启发性论题、理解目标、理解活动和持续性评价对比反思,以达到提高教学效果的目的。

二、“基础会计”教学改革的重要性

(一) 有利于提升课堂教学质量

传统“基础会计”教学,老师在备课基础上,通过面授课程内容,按部就班地去实施教学活动,主要包括“课前老师备课(学生预习)、课上老师授课(学生学习提问)、课下老师布置作业(学生巩固)环节,这一套教学程序较为完整,但是在实施过程中明显有诸多不足。在教学过程中最主要的授课环节,“填鸭式”的教学,对于理解力不好的学生来说,效果得不到保证,学生预习中形成的困惑老师课前未作充分了解,老师认为的重难点学生未在学习前做充分的准备,在短短的课堂教学时间内,“教”与“学”互动性不强,学生在课堂上是否真正理解所学知识点难以把握。信息化的有效利用可以解决时间维度、空间维度的限制,在课堂内外师生之间加强联系,可以让课堂聚焦学习内容,更有针对性地带着问题实现探索式学习。

(二) 可以提高学生自主学习能力

激发学生“基础会计”学习的自主性来源于学生的兴趣,而学生的兴趣来源于对所学知识的理解,在于获得掌握知识的成就感。以往学生学习“基础会计”的好坏主要看考试成绩,对学生和老师来说,会计理论比会计实践更重要,而这对学生未来职业发展非常不利。信息化条件下,互联网上可以找到问题的解决方式,实践是在“理解,掌握,运用”环节上必不可少的课程,实践在一定程度上可以深化所学理论知识的掌握。高职会计教育的定位是培养应用型人才,教学改革要以提升学生岗位任职能力为目标。传统模式下,学生获取资源途径有诸多不便,而信息化条件下,手机智能终端即时通讯等网络交流平台越加便捷,通过虚拟方式进行学习日益多元化,引入会计软件教学等技术将有利于学生实践能力的培养。

(三) 衔接岗位任职能力需求

运用于实践是职业教育的最终目的,实践教学实现起来受到时间、地点等客观因素影响,效果不佳。而信息化的发展为解决这一问题提供了切实可行的解决方案,借助信息技术开展辅助教学,和传统教学相比,信息化条件下为提高学习效益创造了可能。打破时空界限,加强了“教”与“学”之间的紧密性和信息不对称。针对“基础会计”职业教学特点,设计出企业现行的会计岗位的情景,融入相关“基础会计”的知识,把运用这些知识作为解决问题的途径去考量学生的学习效果,比单一的考试更合乎逻辑。一方面针对“基础会计”中的重点难点内容,在互联网中可以搜集相关的优秀教学资源;另一方面,教师对与课程的设计,线上与线下与学生交流互动可以引导学生发现问题,并摆脱手工会计信息局限性去解决相关问题。教师扮演的是更加重要的引导者,成为学生利用信息和解决问题的“桥梁”,以提高“基础会计”课堂教学效益。

三、信息化条件下“基础会计”教学存在的问题

(一) 教师教学水平不高

“基础会计”老师是实行信息化条件的高效教学的决定因素,虽然现代化教学越来越强调学生在学习中的主体作用,但教师仍然是教学活动的重要性因素。首先,教师对“基础会计”和当今社会对会计岗位人力资源能力要求的把握上。教师自身对信息化对会计专业培养的敏感度感知不足,信息化对会计岗位有什么样的新要求,应重点教授哪些知识,如何把握“基础会计”教学更好地衔接岗位要求做的不好,一言概之,适应信息化能力薄弱。其次,学习“基础会计”,运用会计学的基本理论和方法去解决企业日常财务问题,决定了这门课程理论与实际操作联系紧密,而这种实操性是基于学生将所学知识内化为自身能力,完成理解到运用的过程。在传统教学中,实践教学在理论学习之后,理论讲授主导,时间占比大。一方面,这门课程的教学时间明显不足;另一方面,理论对应实践部分没有及时得到锻炼。可以说,受到种种限制,学生对课前需要做的知识铺垫不够,课堂的重点限于知识的传播,老师与学生的交流互动仅限于课堂,学生对于课程学习的理解程度无从得知。另外,仅从单一的期末考试去考察学生的学习效果是片面的,不能完全反映学生的会计学基础、掌握会计学的学习方法以及形成持久学习力的情况。对于初次接触会计的学生来说,他们对概念的理解和掌握较差,易产生畏惧心理,兴趣不高,导致教学效果不佳。

(二) 网络资源利用率不高

当前,互联网上充斥的专业课程信息量十分庞大,其中不乏优秀的资源,而整合适用于学生学习的资源工作不够细。在推进信息化条件下“基础会计”教学工作改革中,网络上提供的资源非常丰富。然而,老师如何对网络资源进行整合,形成一套行之有效的符合高职学生认知特点的教学课程资源,需要花费一定的精力。在有限的时间内,学生可以通过对这些资源的学习,达到课前预习效果,课堂发散思维,课后巩固练习十分关键。另外,与之形成鲜明对比的是,学生如何借助互联网的优势,去发现问题,以问题为导向的自主学习能力不足,学生课堂上成为“手机族”“低头族”比比皆是,干一些与课程内容不相关的事,这无疑严重影响课堂教学效果。可以说,网络对学生是一把双刃剑,教师的引导不容忽视,只有老师和学生形成以提高能力为目标的合力,才能提高“基础会计”教学效果。

(三) 理论与实践的联系不紧密

从“基础会计”的教材中不难发现,从概述会计的产生、发展到会计的基本理论、原则,然后介绍会计的方法与处理技巧,直至和会计财务处理的内容,决定了部分学生在掌握“基础会计”核心内容时比较困难。在遇到如会计科目难点内容时采取死记硬背的方式,很难做到真正的理解。而“基础会计”因其逻辑性强,与实际联系紧密是客观存在的,学生理解困难,无法举一反三。在理论和实际的探索中,教师对两者结合点的把握,是提高学生学习效果的关键。有些学生对财务和会计的本质内涵在学习后没有掌握,其实会计是对财务活动的货币计量经济活动,两者不是一回事。因为“基础会计”理论知识的主脉络没理清,如会计对象、会计要素、会计科目,导致内容割裂,实践中无从下手。一些在实践中淘汰的核算方法,如增减记账,无法适应现在的状况,理论和实践的脱节。

四、提升信息化条件下“基础会计”教学质量的策略

(一) 充分利用网络资源,提高教师的教学水平

通过线上线下的教学,不是减少工作,让学习变得轻松,教学的目的是提升学生对教学的认可,对加强知识的学习理解,而不是通过信息化的教学去少学习。相反,学习的任务更加实在,更具有针对性。教师在实施每一教学环节,紧扣学生学习知识的科学方法,为更好地引导学生对“基础会计”知识的掌握,如何做好“基础会计”的导学,如何衔接每一堂课,如何通过任务分配巩固所学,如何联系实际去解决实际问题,教师在实施每一教学环节,都要紧扣学生学习知识的科学方法。线上和线下互补,形成合力,作用于学生对理论和实践的掌握,重难点反复学。开好会计学习的“头”十分有必要,然而对刚接触“基础会计”的学生而言,专业术语多,真正理解“会计要素”“会计分录”有一定的难度,此时介绍一些相关的背景和实际工作中的运用十分必要,有助于培养感性认识,学以致用。另外,打牢“基础会计”学习的根基是衔接后续课程的桥梁。例如在介绍“基础会计”中的一些简单性的业务后,可以延伸会计教学中其他问题的解决需要在中高级财务会计中学习,过渡性的引导有利于构架出学生心中的会计学习框架。

(二) 打破理论和实践教学之间的壁垒,提高教学质量

传统教学在特定环境下有自身的优势。但是学生在学习中主动性不足,尤其在实践教学环节,以往通过案例、模拟实训教学也取得了一定的进步,但是在这个过程中,教学和学生的合作,任务分配比较模糊。信息化条件下,课堂“内外”“线上、线下”的界限被打破了,这就为更加高效地开展教学工作提供了可能。通过把浓缩“基础会计”理论知识点的案例、情景做成微课,增强实践之前的感性认识,即在理论学习的过程中,融入实践。为更好地扮演学习和合作先行者的角色,优化每堂课的教学设计,例如针对“基础会计”实践性特点,可以在课堂教学中设计一些应用场景,让学生主动参与,更加主动地学习。例如原始凭证的学习,可以让学生去收集日常生活中的凭证,用会计的眼光看问题,再联系“经济业务核算”时,让学生带着问题去把凭证归类到哪种经济业务中去。

(三) 优化“教”与“学”之间的关系,做到教学相长

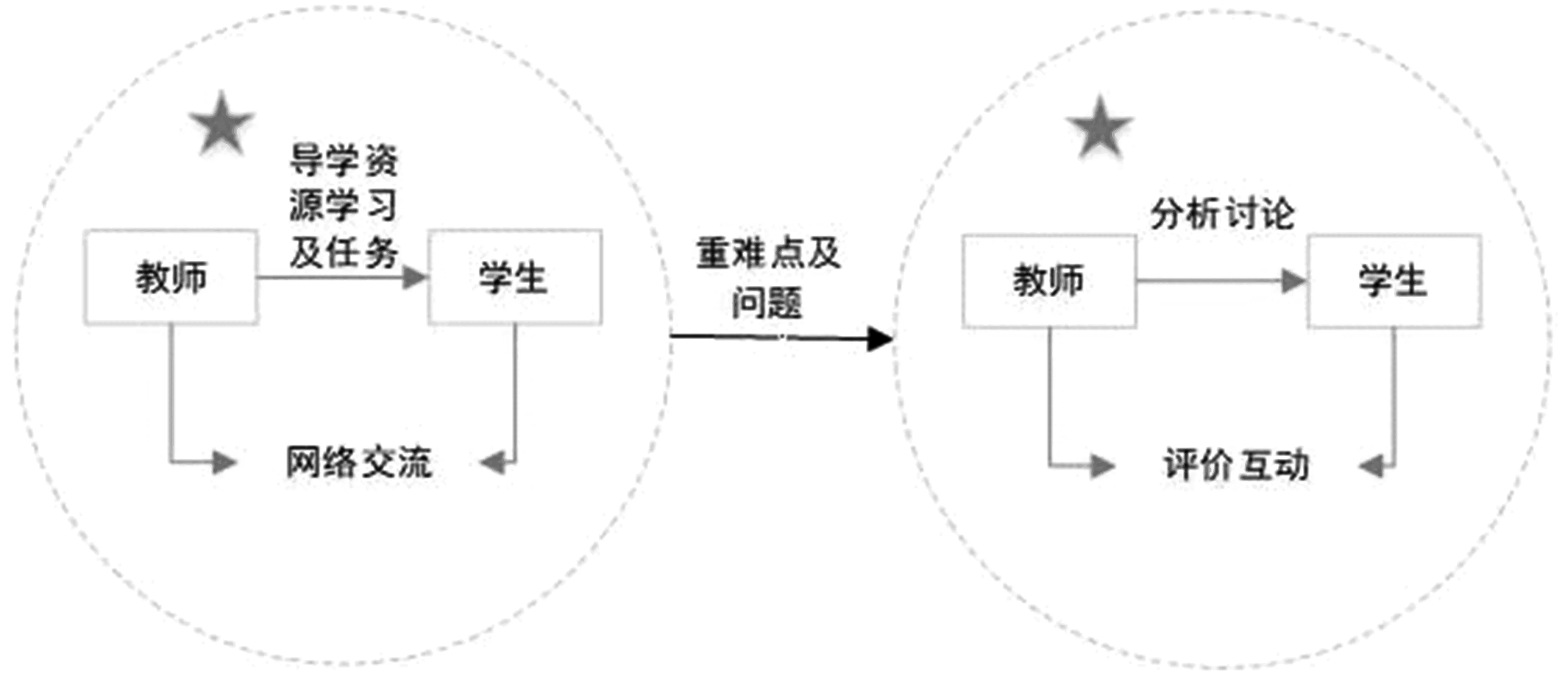

在“基础会计”课程学习之前,教师设计教学活动,通过信息化网络给学生发布课前任务。如图1所示,发挥信息化的优势,组织引导学生在学习课前准备资料(以课件、视频资源的方式)下提出至少1条问题难点,教师在课前分析基础上形成将要授课内容的重难点及关键,进一步做好备课准备;在教学过程中,留出一半的时间对收集的问题进行分析讨论;学习后,总结课程学习收获并完成作业。在课程中,教师和学生之间可以相互评价,老师可以评价学生的预习情况,学生可以评价老师授课的质量,形成持续性改善教学的动力,学生自主性得到加强,充分发挥信息化条件下的思考、动手能力。

图1 信息化条件下的课堂内外学习

五、结语

在大的改革趋势下,“基础会计”由传统的教学模式逐步向信息化条件下的课程教学转变。应充分认清传统和信息化条件下的教学利弊,培养学生岗位能力需求。应充分利用现有的资源,分析在教学过程中的不足,利用信息化的手段,加大人才培养力度,形成会计学课程建设的优秀团队,助力学生打牢基础。

猜你喜欢

中学生数理化·七年级数学人教版(2022年6期)2022-06-05 06:50:56

中学生数理化·七年级数学人教版(2021年10期)2021-11-22 07:53:08

西藏民族大学学报(2020年2期)2020-11-13 13:19:14

劳动保护(2018年5期)2018-06-05 02:12:02

商情(2016年40期)2016-11-28 11:47:00

财会学习(2016年19期)2016-11-10 05:38:15

现代经济信息(2016年19期)2016-10-20 19:41:03

山西农经(2016年3期)2016-02-28 14:24:08

商业会计(2015年15期)2015-09-21 08:26:58

湖南财政经济学院学报(2015年5期)2015-02-27 14:03:52